庖丁解少兒險

2015-09-10 07:22:44孫曉宇

投資與理財 2015年11期

孫曉宇

少兒是意外事故高發的群體。據統計,每年全球約有83萬兒童死于意外傷害事故,每天近2300名。意外傷害占我國兒童死亡原因總數的26.1%, 而且這個數字還在以每年7%~10%的速度增長。

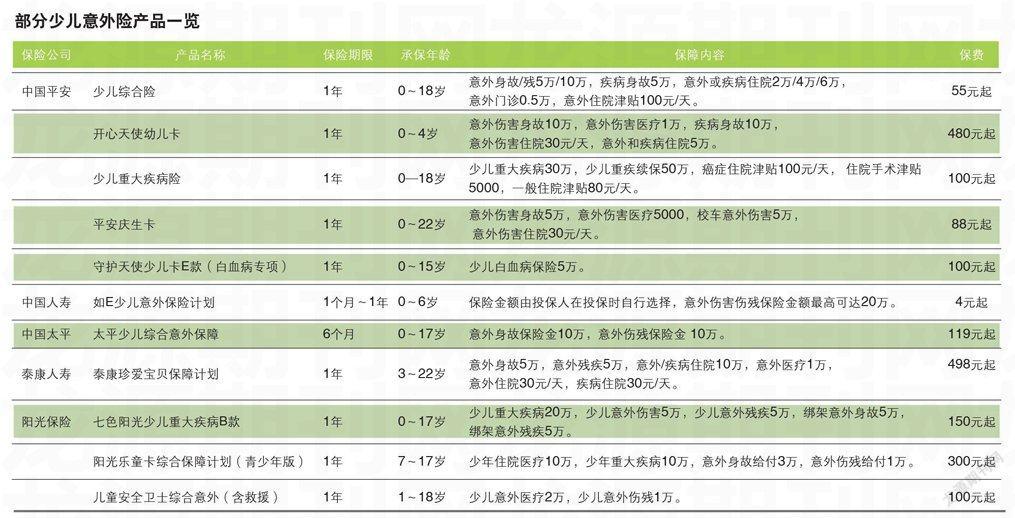

現在適齡兒童在入學時,校方一般都會為學生準備“學平險”,即學 生平安保險,包括意外身故、意外醫療和疾病住院報銷等,一般在學生入 學時由學校代收保費,年繳費20~40元,是目前少年兒童投保范圍最廣、最普遍的一種保險。但學平險只是最基礎的保障,如果是在校園外發生 的意外事故就可能得不到保險賠償。

因此,除去學平險外,家長可給孩子再購買一份意外傷害險。一般的 少兒意外保險都包含有意外身故/傷殘/疾病、意外傷害門診、意外或疾病 住院醫療等保險賠付范圍。但是,意外傷害所涵蓋的保障與人們普遍認為 的情況有所不同,“意外傷害”也并不是一般意義上的意外傷害。例如,根 據保險公司的相關條款,摔傷了腿必須要達到一定程度才可以獲得理賠, 而理賠的多少要根據傷殘的等級支付保險金。也就是說,理賠是有條件 的 ,這一條件主要是保險條款中的“免責條款”。

兒童的抵抗力弱,免疫力差,生病的幾率高,有客戶一年內理賠了4次。普通的兒童疾病主要是呼吸道和消化道疾病,如上呼吸道感染、支氣管炎、肺炎、腹瀉等,動輒就住院,積累下來,花費也不小。因此,補充住院醫療險 和住院津貼險是有必要的。

少兒健康險一般分為兩種,一是報銷醫療費用的產品,二是給付型的產 品。商業醫療保險屬于報銷型的健康險險種,主要分為意外醫療保險、疾病 醫療保險和住院津貼保險,其中疾病醫療再分一下有住院和門診。重疾險屬 于給付型產品,如果購買了不同公司產品,出險后應由各個公司同時賠付。

保險專家提醒,重疾險是健康險的一種,當投保者發生重大疾病時, 重疾險能夠提供疾病治療的經濟支持。家長可以考慮為孩子有針對性地投保少兒重大疾病保險。同時,在購買保險之前:首先應弄清孩子可能面 臨哪些危險,以及可能導致什么不良后果。投保少兒健康險,要遵守“先近后遠,先急后緩”的原則。少兒期容易 發生的風險應先投保,而離少兒較遠的風險就后投保。另外,投保人在購 買少兒險時,保費豁免條款相當重要,當家長出現意外后,子女也不會因 此而斷保。

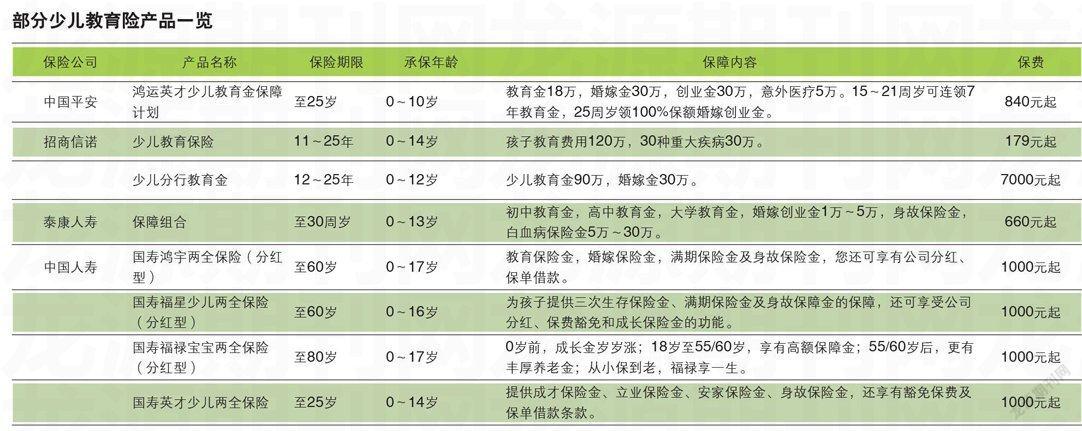

國家統計局一項最新調查顯示,高昂的教育費用已 成為有適齡子女居民家庭中一項沉重的負擔。做教育金 儲備一般以十年為一個周期,逐步完成教育金的積累, 減少支出時對家庭財務造成的壓力。

少兒教育險又稱教育金保險,是針對少年兒童在不 同生長階段的教育需要提供相應的保險金。而在目前市 場上銷售的少兒教育保險,除了初中、高中和大學幾個 時期的教育基金以外,還包括了參加工作以后的創業基金、婚嫁基金,甚至還有退休之后的養老基金等。少兒教育險的產生使得被保險少兒在一生的各個特定階段都可 儲備一筆基金,減輕父母的經濟負擔,充分體現父母對 子女的呵護和關愛。

目前保險市場上的教育險大致可以分為兩種,一種是傳統型的讀高中或者讀大學專用,可定期取錢;另一種是分紅型,固定每二年或者三年有返還金和分紅做教 育金,但保費相對高些。

傳統型的教育險因為被保險人通常是在高中時期 或者大學時期開始領取保險金,所以被分為高中教育金和大學教育金。這兩種教育金看起來各有優勢,高中教育金給付較少,不過保費便宜;大學教育金相對貴一些, 但拿回的錢也多一些。

在孩子年幼的第一階段,可采取較為激進的投資策略。后幾年隨著孩子長大,應采取穩健保守的投資策略。一年以內會動用到的教育經費,最好用零存整取的方式來進行,就算中途取現,只有利息會打折,不會傷到本金,也不存在違約賠償的風險。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

中學生天地(A版)(2022年6期)2022-07-14 12:39:26

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

大學(2021年2期)2021-06-11 01:13:48

大學(2021年2期)2021-06-11 01:13:12

海峽姐妹(2020年12期)2021-01-18 05:53:08

民主與法制(2020年16期)2020-08-24 06:54:50

福建基礎教育研究(2019年9期)2019-05-28 01:34:27