暢游的臃腫背影

2015-09-10 07:22:44楚云帆

商界評論

2015年1期

楚云帆

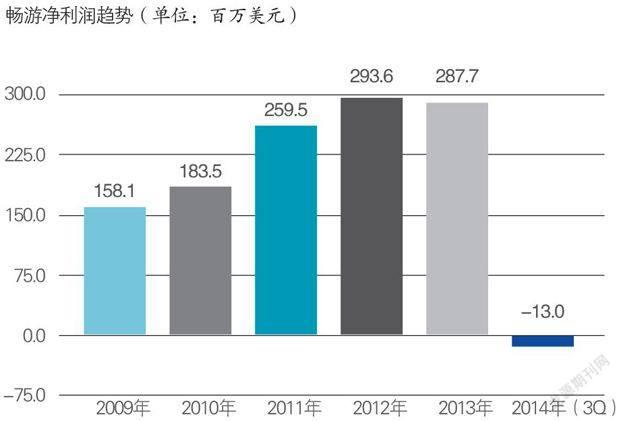

面對暢游2014年慘淡的利潤預期,CEO王滔或許會懷念,前兩個財年每年近3億美元凈利潤的光景。而在搜狐高層看來,造成這種財務狀況的正是王滔的平臺化計劃。

對于暢游的母公司——控股67.9%的搜狐集團而言,以網絡游戲業務為主的暢游,就是要保證搜狐業績,持續為搜狐貢獻利潤。而作為暢游的掌舵人,王滔有責任給暢游一個未來。王滔設想通過平臺業務布局,可以最終實現“游戲賺錢養平臺,平臺占渠道推游戲”。這樣的遠期布局與愿景,自然與搜狐的要求相違背。如果說搜狐集團曾經贊同并且支持王滔的做法,也是“望子成龍”,希望暢游能夠成為第二個騰訊。但是眼下搜狐最核心的視頻業務競爭激烈,對資金的渴求強烈,連續幾個季度的等待讓搜狐失去耐心。

一個純游戲公司的困境

五年前,是《天龍八部》把暢游送進了納斯達克。2009年3月,搜狐暢游宣布,旗下主力游戲《天龍八部》最高同時在線人數突破80萬人,此后不久,暢游開始了在納斯達克上市的招股與路演。4月3日,暢游正式在納斯達克上市,發行價16美元,開盤價22.06美元,收盤價格為20.02美元。以當日收盤價計算,暢游市值為10.26億美元,持有暢游公司14.6%股份的CEO王滔身價達1.5億美元。彼時,走上人生巔峰的王滔只有33歲,而距其加入搜狐游戲事業部也僅有4年半的時間。

五年后,《天龍八部》依然支撐著暢游60%以上的總收入,依然是國內用戶最多、收入最高的網絡游戲之一。像暢游這樣的,在客戶端網游市場,依靠一款成功游戲,支撐公司5年以上發展的例子不勝枚舉。……

登錄APP查看全文

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

現代企業(2015年1期)2015-02-28 18:43:18

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08