融券業(yè)務(wù)課稅爭(zhēng)議的解決及有效課稅制度的構(gòu)建

2015-09-13 10:07:52張維凡

國(guó)際商務(wù)財(cái)會(huì) 2015年11期

關(guān)鍵詞:標(biāo)的

張維凡

(南京財(cái)經(jīng)大學(xué)財(cái)政與稅務(wù)學(xué)院)

融資融券業(yè)務(wù)是近年來(lái)我國(guó)資本市場(chǎng)的一大創(chuàng)新,在2008年兩融業(yè)務(wù)試點(diǎn)啟動(dòng)后,融資融券業(yè)務(wù)在我國(guó)受到了愈發(fā)廣泛的關(guān)注。隨著2015年初中國(guó)牛市的大漲,融資融券市場(chǎng)也隨之升溫,兩融余額水漲船高,截至2015年9月,融資融券市場(chǎng)余額已經(jīng)累積達(dá)到10 539億元,兩融市場(chǎng)的杠桿資金也是推動(dòng)2015年牛市的一大動(dòng)因。但是,融資融券業(yè)務(wù)是把雙刃劍,在往股票市場(chǎng)注入流動(dòng)性的同時(shí),杠桿風(fēng)險(xiǎn)也在不斷加大,融資杠桿既能成為股票市場(chǎng)加速上漲的助推器,也可能撬動(dòng)調(diào)整階段價(jià)格暴跌的閘門(mén)。兩融業(yè)務(wù)的主要參與者大多傾向于短線(xiàn)交易,操作風(fēng)格激進(jìn),抗風(fēng)險(xiǎn)能力強(qiáng),此類(lèi)資金的異常波動(dòng)將會(huì)對(duì)股票市場(chǎng)產(chǎn)生巨大沖擊,而且操作不慎也會(huì)對(duì)操作者造成巨大的損失,近幾個(gè)月證券市場(chǎng)頻繁劇烈波動(dòng)也與兩融業(yè)務(wù)不完善的監(jiān)管體系存在著分不開(kāi)的關(guān)系。

因此當(dāng)前我國(guó)應(yīng)該盡快完善對(duì)兩融業(yè)務(wù)監(jiān)管體系的構(gòu)建,對(duì)融券交易各環(huán)節(jié)發(fā)生的經(jīng)濟(jì)活動(dòng)進(jìn)行課稅,可以有效地控制融資融券業(yè)務(wù)的熱度和交易規(guī)模,是一種行之有效的調(diào)控方法。但就目前而言,目前僅有新西蘭、美國(guó)、英國(guó)等西方國(guó)家對(duì)融券交易設(shè)計(jì)了課稅制度,世界范圍內(nèi)尚未形成統(tǒng)一有效的課稅規(guī)則,不同國(guó)家對(duì)融券業(yè)務(wù)的各交易環(huán)節(jié)的應(yīng)稅項(xiàng)目所屬的認(rèn)定各有不同,這不僅可能造成跨國(guó)融券業(yè)務(wù)的雙重征稅問(wèn)題,也不利于各國(guó)之間資本的自由流通。我國(guó)目前應(yīng)盡快確定融券業(yè)務(wù)的課稅規(guī)則,使兩融業(yè)務(wù)和證券市場(chǎng)更加健康穩(wěn)定的發(fā)展。

一、融券業(yè)務(wù)的基本交易環(huán)節(jié)

依照我國(guó)《證券公司融資融券業(yè)務(wù)試點(diǎn)管理辦法》規(guī)定,融券業(yè)務(wù)是指在證券交易中,證券公司和融券方雙方簽訂合約,證券公司向融券方借出證券,借方向證券公司支付一定的保證金或者擔(dān)保物。融券期間,借券方可自由選擇將證券賣(mài)出,到期后融券方必須向證券公司支付融入證券的使用費(fèi)并歸還所融證券或與所融證券等價(jià)的證券。此外,如果在融券期間發(fā)行該所融證券的公司分配股息或紅利,則融券方還需向證券公司支付與分配股息或紅利相當(dāng)?shù)难a(bǔ)償費(fèi)用。

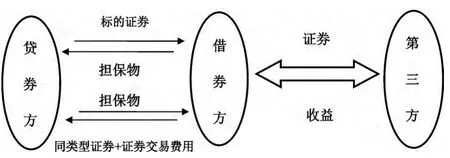

融券業(yè)務(wù)的主要交易環(huán)節(jié)可以用圖1表示:

圖1 融券業(yè)務(wù)的交易環(huán)節(jié)

貸券方與借券方首先簽訂融券合約,合約中規(guī)定好融券費(fèi)用、時(shí)間等具體內(nèi)容,貸券方向借券方轉(zhuǎn)讓一定期限內(nèi)使用標(biāo)的證券的權(quán)利,借券方向貸券方支付一定數(shù)量的保證金或者擔(dān)保物。在融券期間,借券方可以在二級(jí)市場(chǎng)上與第三方自由的交易證券獲取收益(這是借券方進(jìn)行融券交易的主要目的)。到期后,借券方將證券歸還,并支付給貸券方合約事先規(guī)定好的證券交易費(fèi)用作為其轉(zhuǎn)讓證券的補(bǔ)償。值得一提的是,到期后借券方向貸券方歸還的證券并不要求一定是貸券方轉(zhuǎn)讓給借券方的標(biāo)的證券,也可以是與標(biāo)的證券數(shù)量、種類(lèi)相同的其他證券。由此可見(jiàn),融券交易中既存在著借券方與市場(chǎng)上的第三方間的正常證券交易,也存在著貸券方與借券方之間的信貸交易,融券業(yè)務(wù)兼具普通證券交易和信貸交易的雙重特征,是證券經(jīng)濟(jì)業(yè)務(wù)和借貸業(yè)務(wù)組合創(chuàng)新的產(chǎn)物。

二、融券業(yè)務(wù)稅制設(shè)計(jì)中存在的爭(zhēng)議

借券方獲取證券后進(jìn)行自由交易獲取的收益屬于正常的證券交易收益,并按照常規(guī)的證券交易收益所得進(jìn)行征稅是沒(méi)有異議的,目前關(guān)于融券業(yè)務(wù)的爭(zhēng)論主要集中在貸券方向借券方交付標(biāo)的證券發(fā)生財(cái)產(chǎn)轉(zhuǎn)移是否構(gòu)成應(yīng)稅事實(shí)、借券方向貸券方歸還證券時(shí)支付的借貸費(fèi)用、融券期間發(fā)行證券公司分配股息紅利時(shí)融券方向出借方支付補(bǔ)償費(fèi)用的所屬應(yīng)稅類(lèi)型的判定這三個(gè)交易環(huán)節(jié)上。

(一)交付標(biāo)的證券是否存在課稅義務(wù)的爭(zhēng)議

標(biāo)的證券的交付行為包括了合約簽訂后貸券方向借券方的初始轉(zhuǎn)移和在合約到期時(shí)借券方向貸券方歸還證券的最終轉(zhuǎn)移兩個(gè)環(huán)節(jié)。

在雙方簽訂融券合約后,借券方不僅取得了合約規(guī)定的標(biāo)的證券,同時(shí)也取得了一定時(shí)期對(duì)標(biāo)的證券的所有權(quán),如果從法律角度而言,證券所有權(quán)的轉(zhuǎn)移使得貸券方的資產(chǎn)規(guī)模減少,借券方的資產(chǎn)規(guī)模增加,借券方應(yīng)該為獲得證券而產(chǎn)生的財(cái)產(chǎn)規(guī)模的增加繳納所得稅。但是從經(jīng)濟(jì)角度而言,雖然在簽訂融券合約后貸券方需要轉(zhuǎn)讓標(biāo)的證券,但是在合約到期時(shí)借券方會(huì)歸還該標(biāo)的證券或與之類(lèi)型相同、價(jià)值相同的同類(lèi)型其他證券。此外,對(duì)于在融券期間發(fā)行公司分配的股息或者紅利,借券方也會(huì)支付相應(yīng)的補(bǔ)償費(fèi)用,雙方的實(shí)際資產(chǎn)總額和可支配財(cái)產(chǎn)的范圍并未因融券交易的發(fā)生而發(fā)生變化。所以從經(jīng)濟(jì)角度還是法律角度判定證券交付行為直接決定了證券交付是否存在應(yīng)稅事實(shí),這是當(dāng)前融券業(yè)務(wù)課稅的主要爭(zhēng)議之一。

(二)融券交易費(fèi)用所屬課稅類(lèi)型的判定

借券方融入證券需支付費(fèi)用給貸券方,貸券方獲取的收益即融券交易費(fèi)用。這是貸券方進(jìn)行融券交易的主要?jiǎng)右颍彩瞧鋸娜谌灰字蝎@取收入的主要來(lái)源,但是目前對(duì)這部分來(lái)源所屬應(yīng)稅類(lèi)型的看法存在諸多爭(zhēng)議,若融券雙方是借貸關(guān)系,融券合同具有借貸性質(zhì)的話(huà),則貸券方獲取的收益屬于利息收益,其稅收設(shè)計(jì)應(yīng)該按照利息所得進(jìn)行課稅。但是我國(guó)稅法在《企業(yè)所得稅法實(shí)施條例》和《個(gè)人所得稅法實(shí)施條例》中均有指出:利息收入,是指將資金提供他人使用但不構(gòu)成權(quán)益性投資,或者因他人占用資金而支付的費(fèi)用,主要包括存款利息、貸款利息、債券利息等收入。由于在融券交易中貸券方所提供的是有價(jià)證券而非貨幣資金,因此嚴(yán)格意義上講融券交易費(fèi)用并不符合利息所得的上述定義。如果把融券行為定性為動(dòng)產(chǎn)的租賃關(guān)系,則此收入應(yīng)該按照租金所得進(jìn)行課稅,但是與租賃不同的是,融券合約到期時(shí)借券方只需歸還與標(biāo)的證券相同價(jià)值、相同類(lèi)型的證券即可,而根據(jù)法律規(guī)定,租賃行為需要?dú)w還該特定的標(biāo)的資產(chǎn),不能用其他與之價(jià)值相同,類(lèi)型相同的資產(chǎn)代替。因此,各方就其所屬課稅類(lèi)型爭(zhēng)執(zhí)不下。

(三)補(bǔ)償費(fèi)用所屬課稅類(lèi)型的判定

根據(jù)我國(guó)稅法規(guī)定,若標(biāo)的證券的發(fā)行公司進(jìn)行了股息、紅利的分配,則持有該證券的個(gè)人投資者應(yīng)按照個(gè)人股息、紅利所得以稅率20%進(jìn)行納稅,并根據(jù)所持證券時(shí)間的長(zhǎng)短享受股息紅利的稅收優(yōu)惠;符合條件的企業(yè)持有者獲得的股息、紅利所得為免稅收入。從表面上看,若該標(biāo)的證券進(jìn)行融券交易,由貸券方交付給借券方后,借券方只是代理貸券方取得該收益,補(bǔ)償款項(xiàng)依然可以視作該標(biāo)的證券的發(fā)行公司直接支付給貸券方的股息對(duì)其進(jìn)行課稅處理。但是在融券合同簽訂后,該證券的所有權(quán)也隨之發(fā)生了轉(zhuǎn)移,在融券期間標(biāo)的證券發(fā)生的所有收益也屬于借券方所得,所以在借券方將該標(biāo)的證券轉(zhuǎn)移給第三方后,已經(jīng)產(chǎn)生了支付交易,因此補(bǔ)償費(fèi)用課稅不能簡(jiǎn)單的被定性為收益轉(zhuǎn)付行為,特別是在借券方將標(biāo)的證券在二級(jí)市場(chǎng)進(jìn)行交易后,這已經(jīng)可以算作款項(xiàng)支付行為。因此,貸券方在獲得該補(bǔ)償性款項(xiàng)后還能否按照股息所得納稅存在爭(zhēng)議。

《企業(yè)所得稅法》第二十六條第(二)項(xiàng)規(guī)定,持有上市公司公開(kāi)發(fā)行股票12個(gè)月以上的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益,為免稅收入。若貸券方獲取的補(bǔ)償費(fèi)用被定性為權(quán)益性投資收益,視作發(fā)行公司直接支付給貸券方的股息,按照股息所得課稅就可以享受該條款規(guī)定的稅收優(yōu)惠,所以補(bǔ)償費(fèi)用能否被定性為股息所得對(duì)于融券交易雙方降低交易成本提高融券交易收益而言非常重要。

三、爭(zhēng)議的解決及課稅制度的構(gòu)建

目前已經(jīng)對(duì)融券業(yè)務(wù)進(jìn)行課稅的國(guó)家對(duì)這幾個(gè)方面的問(wèn)題也存在著不同的看法,因此當(dāng)前我國(guó)可以借鑒不同國(guó)家對(duì)融券業(yè)務(wù)的稅制設(shè)計(jì)并結(jié)合我國(guó)稅法現(xiàn)狀對(duì)融券業(yè)務(wù)制定最行之有效的課稅模式。

(一)交付標(biāo)的證券行為的稅務(wù)處理

融券業(yè)務(wù)與證券回購(gòu)業(yè)務(wù)從表面上看非常相似,但二者在本質(zhì)上存在著很大區(qū)別。證券回購(gòu)交易是指持有證券的一方在賣(mài)出該標(biāo)的證券給買(mǎi)方的同時(shí),規(guī)定在將來(lái)的某個(gè)時(shí)間雙方按照約定的價(jià)格再進(jìn)行反向交易的行為。其實(shí)質(zhì)為證券買(mǎi)賣(mài)業(yè)務(wù)。所以,對(duì)于證券回購(gòu)交易所取得的收益,其屬于正常的證券交易行為,在我國(guó)當(dāng)前完成金融業(yè)“營(yíng)改增”后,應(yīng)按照“金融商品轉(zhuǎn)讓”課征增值稅。但對(duì)融券業(yè)務(wù)而言,貸券方只是將標(biāo)的證券借予借券方并到期收回,雙方并沒(méi)有發(fā)生買(mǎi)賣(mài)行為,而是一種借貸關(guān)系,期間雖然發(fā)生了所有權(quán)的變更,但是到期后借券方會(huì)將標(biāo)的證券歸還,因此雙方的資產(chǎn)總額均未發(fā)生任何改變,融券交易不屬于證券買(mǎi)賣(mài)行為。

目前西方國(guó)家對(duì)融券業(yè)務(wù)中證券交付是否屬于應(yīng)稅行為的態(tài)度也各不相同,只有新西蘭和比利時(shí)兩國(guó)對(duì)交付證券進(jìn)行征稅,而英國(guó)、美國(guó)等國(guó)家均認(rèn)為這不具備稅法意義,故無(wú)納稅義務(wù)。

根據(jù)所得稅法中規(guī)定,經(jīng)濟(jì)活動(dòng)需要滿(mǎn)足經(jīng)過(guò)市場(chǎng)交易、存在價(jià)值增值這兩方面要求才能構(gòu)成應(yīng)稅事實(shí)。在融券業(yè)務(wù)中,貸券方與借券方轉(zhuǎn)讓標(biāo)的證券,雖然標(biāo)的證券的所有權(quán)發(fā)生了轉(zhuǎn)移,但是借券方?jīng)]有按照該標(biāo)的證券的市場(chǎng)價(jià)格進(jìn)行支付,貸券方也未取得新增價(jià)值,不能算作市場(chǎng)交易,雙方也未實(shí)現(xiàn)價(jià)值增值,因此,對(duì)我國(guó)而言,證券交付環(huán)節(jié)不構(gòu)成應(yīng)稅事實(shí),不應(yīng)進(jìn)行課稅處理。

(二)融券交易費(fèi)用的稅務(wù)處理

各國(guó)對(duì)融券交易費(fèi)用的課稅處理雖然略有不同,但是基本都秉持對(duì)其征稅的態(tài)度,融資融券業(yè)務(wù)稅務(wù)立法較為完善的英國(guó)、德國(guó)和意大利認(rèn)為融券交易的雙方是一種動(dòng)產(chǎn)租賃關(guān)系,將融券交易費(fèi)用視為租賃所得,如果貸券方為金融機(jī)構(gòu),則將其計(jì)入“動(dòng)產(chǎn)所得”或“營(yíng)業(yè)所得”。若為非金融機(jī)構(gòu)則按照其他所得進(jìn)行課稅。而新西蘭、西班牙等國(guó)卻認(rèn)為融券交易費(fèi)用是借券方對(duì)貸券方的資金和承擔(dān)風(fēng)險(xiǎn)的補(bǔ)償,將融券交易認(rèn)定為借貸活動(dòng),對(duì)其按照利息所得進(jìn)行課稅處理。

對(duì)我國(guó)而言,雖然在所得稅相關(guān)條例中指出利息所得只來(lái)源于貨幣為標(biāo)的物的債權(quán),但是在我國(guó)2015年最新修訂的《證券公司融資融券業(yè)務(wù)管理辦法》中第十三條指出,證券公司在向客戶(hù)融資、融券前,應(yīng)當(dāng)與其簽訂載有中國(guó)證券業(yè)協(xié)會(huì)規(guī)定的必備條款的融資融券合同,明確約定融資、融券的額度、利率(費(fèi)率)、利息(費(fèi)用)、期限的計(jì)算方式。這在實(shí)質(zhì)上就是將交易費(fèi)用視作利息對(duì)待。而且OECD稅收協(xié)定范本對(duì)利息來(lái)源的規(guī)定更為寬泛,范本的注釋中指出產(chǎn)生利息的來(lái)源除現(xiàn)金資產(chǎn)外,還包括政府債券和貨幣形態(tài)的有價(jià)證券等。所以,我國(guó)可以借鑒OECD稅收協(xié)定范本,在稅收法定的基礎(chǔ)上,從法律角度對(duì)利息來(lái)源包含的內(nèi)容進(jìn)行擴(kuò)展修訂,將融券交易費(fèi)歸入貸券方利息的稅收范疇,并入證券公司的應(yīng)納稅所得額,按照25%的稅率征收。

(三)補(bǔ)償費(fèi)用的稅務(wù)處理

從其他國(guó)家對(duì)融券業(yè)務(wù)的課稅規(guī)則設(shè)計(jì)來(lái)看,對(duì)于補(bǔ)償費(fèi)用的課稅的爭(zhēng)議主要集中在補(bǔ)償性款項(xiàng)能否依然具有股息紅利的屬性而視作股息紅利對(duì)其進(jìn)行納稅。對(duì)此,西班牙、德國(guó)和愛(ài)爾蘭等國(guó)嚴(yán)格以所有權(quán)的歸屬作為確定應(yīng)屬課稅類(lèi)型和納稅主體的課稅標(biāo)準(zhǔn)。認(rèn)為補(bǔ)償費(fèi)用不能作為股息課稅,因?yàn)闃?biāo)的證券的發(fā)行公司分配股息或者利息只能被持有該標(biāo)的證券的持有人取得,對(duì)于標(biāo)的證券的貸券方,由于此時(shí)標(biāo)的證券已經(jīng)被轉(zhuǎn)出,其所有權(quán)也發(fā)生了相應(yīng)的轉(zhuǎn)變,所以貸券方取得的補(bǔ)償費(fèi)用不能被視作股息進(jìn)行課稅,而與融券交易費(fèi)用一起被視作借出證券所取得的回報(bào),按“動(dòng)產(chǎn)轉(zhuǎn)讓所得”進(jìn)行課稅處理。相反,愛(ài)爾蘭和英國(guó)則將補(bǔ)償費(fèi)用直接視作標(biāo)的證券的發(fā)行公司直接對(duì)貸券方分配的股息或利息,按照股息進(jìn)行課稅,并可以享受本國(guó)稅法規(guī)定的對(duì)股息的稅收優(yōu)惠。

在融券交易中,融券交易費(fèi)用是借券方因在融券期間獲得標(biāo)的證券的處分權(quán)和收益權(quán)而對(duì)貸券方給予的證券租賃費(fèi)用,也可以看作貸券方轉(zhuǎn)讓標(biāo)的證券所承受風(fēng)險(xiǎn)的補(bǔ)償,這部分費(fèi)用是雙方可以在合約中進(jìn)行規(guī)定的。而補(bǔ)償費(fèi)用是因?yàn)樵谌谌陂g標(biāo)的證券發(fā)生價(jià)值變化借券方支付給貸券方的替代性款項(xiàng),而非貸券方直接從證券公司獲取的收益,因此像愛(ài)爾蘭和英國(guó)一樣對(duì)補(bǔ)償費(fèi)用直接視作貸券方的股息收入按照股息進(jìn)行課稅顯然已經(jīng)不符合經(jīng)濟(jì)實(shí)質(zhì)。由于補(bǔ)償費(fèi)用的支付發(fā)生在標(biāo)的證券的發(fā)行公司分配股息或紅利的情況下,其費(fèi)用的多少取決于發(fā)行公司,無(wú)法在雙方簽訂的融券合約中加以估計(jì)和規(guī)定,但是在融券期間一旦發(fā)行標(biāo)的證券的公司分配股息或紅利,借券方又實(shí)實(shí)在在享受到了標(biāo)的證券產(chǎn)生的收益,因此可以把補(bǔ)償費(fèi)用視作隨機(jī)發(fā)生的租借費(fèi)用即融券交易費(fèi)用,在本質(zhì)上與具有租借性質(zhì)的融券交易費(fèi)用相同,不享受稅收優(yōu)惠,應(yīng)該與融券交易費(fèi)用一起按照利息收入并入證券公司所得,按25%的企業(yè)所得稅稅率對(duì)貸券方進(jìn)行課稅。

[1]湯茵潔.融券交易有效課稅模式的構(gòu)建——兼論課稅的經(jīng)濟(jì)實(shí)質(zhì)與法律形式之爭(zhēng)[J].金融理論與實(shí)踐,2011(2).

[2]洪志勇.融資融券風(fēng)險(xiǎn)法律控制比較研究[D].上海交通大學(xué),2010.

[3]張悅,陳小寶.融資融券交易法律關(guān)系分析[J].金融與經(jīng)濟(jì),2012(7).

[4]彭彬.對(duì)融資融券會(huì)計(jì)處理的分析[J].民營(yíng)科技,2012(10).

[4]張洪.我國(guó)融資融券業(yè)務(wù)之風(fēng)險(xiǎn)控制研究[D].中山大學(xué),2009.

猜你喜歡

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術(shù)與機(jī)床(2019年11期)2019-12-04 05:50:42

證券市場(chǎng)紅周刊(2018年38期)2018-05-14 23:41:07

證券市場(chǎng)紅周刊(2018年41期)2018-05-14 18:45:56

證券市場(chǎng)紅周刊(2018年33期)2018-05-14 16:47:08

證券市場(chǎng)紅周刊(2018年26期)2018-05-14 16:47:04

證券市場(chǎng)紅周刊(2018年11期)2018-05-14 16:39:55

證券市場(chǎng)紅周刊(2018年10期)2018-05-14 15:42:33

證券市場(chǎng)紅周刊(2018年5期)2018-05-14 14:45:46

證券市場(chǎng)紅周刊(2018年4期)2018-05-14 14:02:24