基于現金流指標的財務預警模型研究

2015-09-13 10:07:54王小美史茲國

國際商務財會 2015年11期

王小美 史茲國

(1、江蘇海事職業技術學院 2、南京曉莊學院)

財務預警作為一種防范財務危機的事前手段,具備一定的實際意義。不過傳統的財務危機預警指標大多選擇基于資產負債表和利潤表的財務比率,這些指標易受主觀調控,而導致財務預警結果的準確性受到影響,因此也無法對公司財務危機做出準確的預測和防范。而基于現金流量的財務預警模型具有更高的準確性,其以真實可靠而非假設可靠的預警指標為基礎,更加能夠準確地預測企業財務困境。

一、樣本選取與現金流量指標體系建立

(一)研究樣本的選取

1.財務危機公司樣本

國外主要將破產作為財務危機的標志。但由于我國破產制度不完善,上市公司出現財務危機而導致破產的實屬不多,因此不能以破產作為衡量上市公司財務危機的標志。因此本文選擇被ST的公司作為研究對象,因為在一定意義上ST公司在持續經營上確實出現問題,甚至陷入了財務困境。

由于2013年后期及2014年我國滬深資本市場由于各種原因連續出現脫帽摘星潮,原有被特別處理的公司已不完全符合本文財務危機公司的特點,從而致使可選樣本數量偏少,由此分析得出的結論也不會公允準確,因此本文選取了2012年79家滬深A股被特別處理的公司作為研究樣本。選取的樣本涉及到我國上市公司的各個行業。具體樣本分布如表1。

表1 ST公司分布

2.配對樣本的選取

本文按1:l的比例在對應行業中選擇資產規模相當、未被特別處理的公司作為配對樣本。通過上市公司被宣告ST的年度(以下簡稱第T年)前4年(以下簡稱第T-4年)、前3年(以下簡稱第T-3年)、前2年(以下簡稱第T-2年)和前1年(以下簡稱第T-1年)的年度相關財務數據來預測第T年公司是否陷入財務困境,即形式上公司是否被ST。本文的數據來源是:和訊網數據庫、國泰安數據庫。

3.財務預警指標的選擇

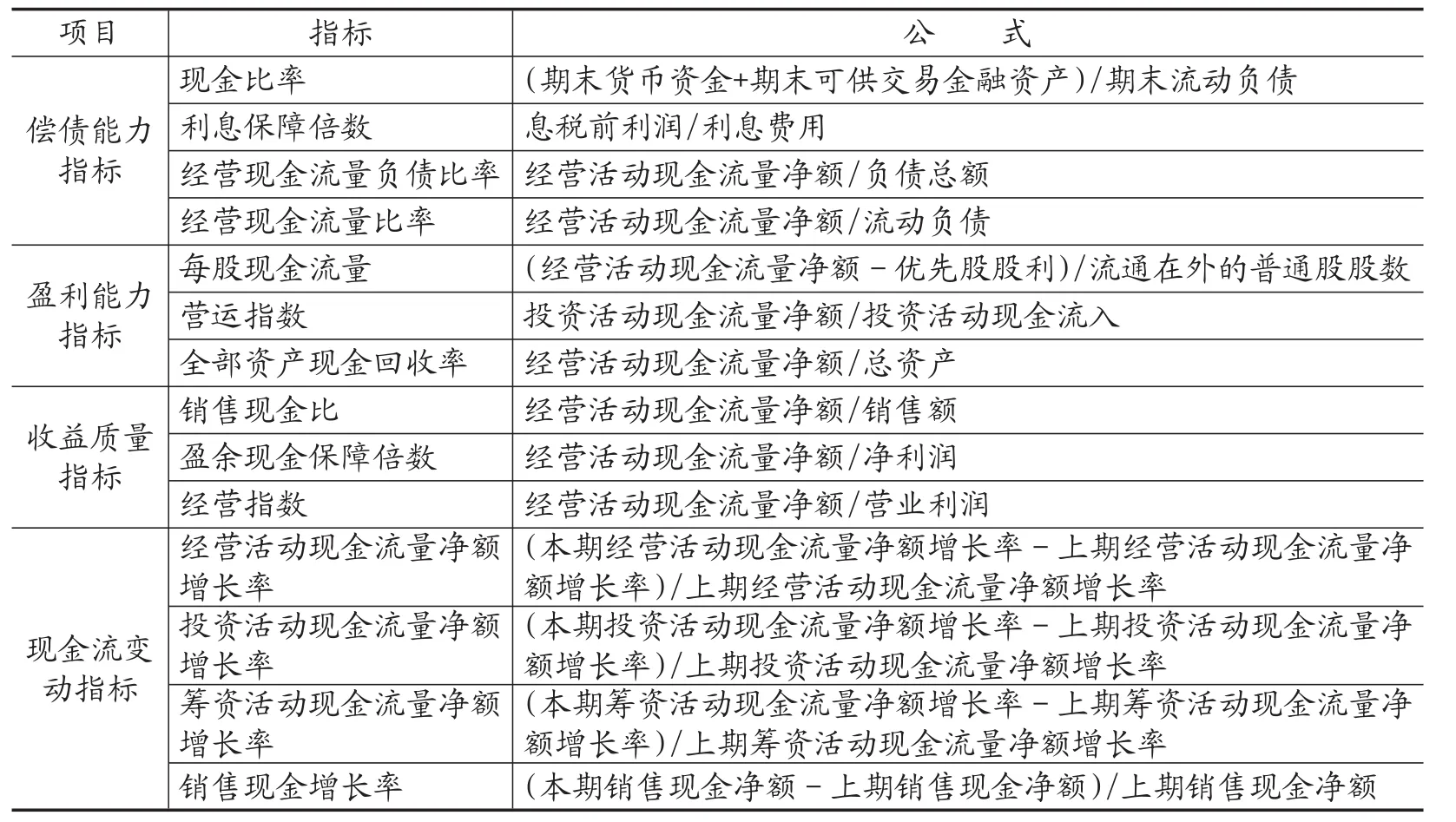

本文通過對現金流財務比率的分析,來預測企業是否陷入財務困境。主要運用以下現金流相關財務比率,詳見表2。

表2 財務預警現金流量指標體系

二、財務預警實證分析

(一)變量的顯著性差異檢驗

在構建模型之前,先將ST公司和非ST公司的各現金流指標組成配對樣本,比較配對樣本現金流量指標的均值,對各指標進行顯著性差異檢驗,分析各個指標在樣本公司和配對樣本公司之間是否存在顯著性差異。再將這兩類公司存在顯著性差異的現金流量指標列為預測變量,從而構建以現金流量指標為基礎的財務危機預警模型。各現金流指標的檢驗結果如下所示:

1.償債能力指標分析

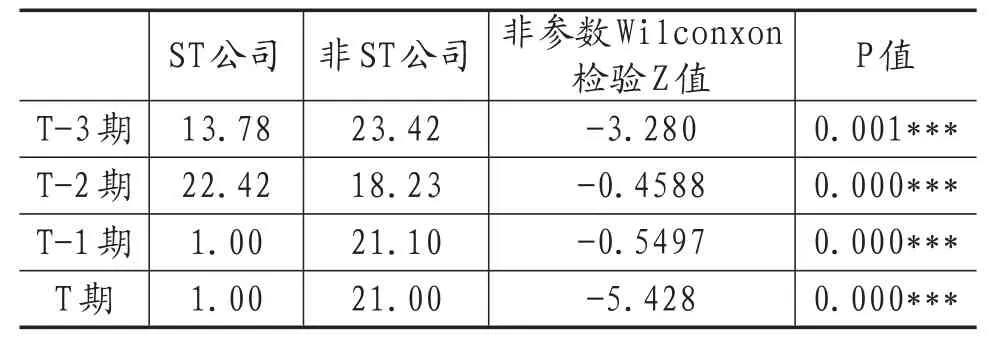

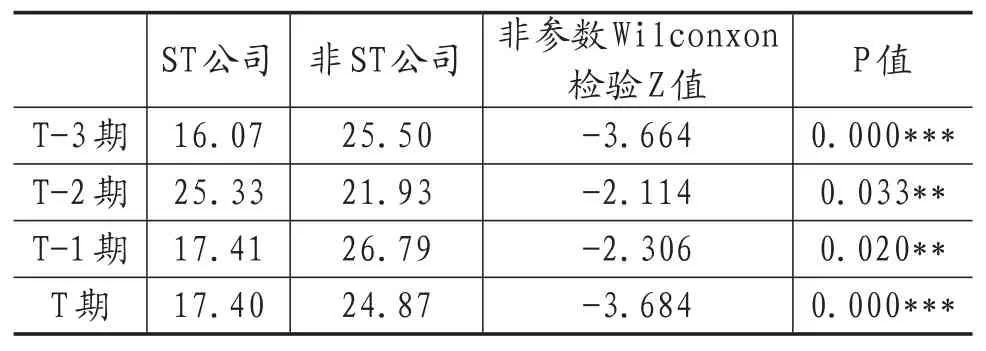

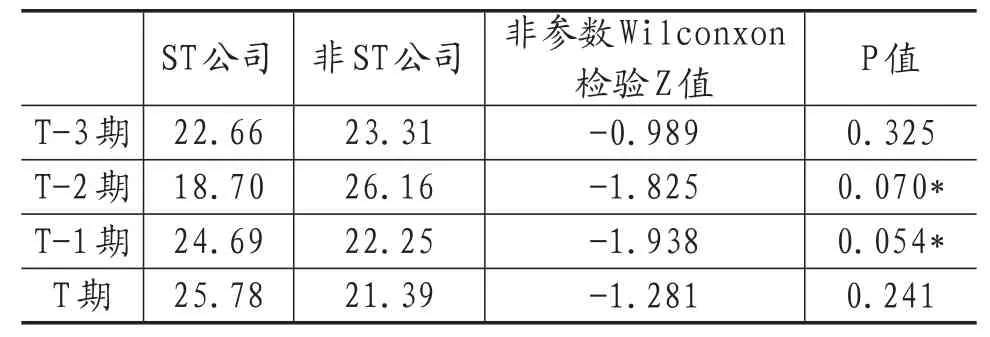

表3 現金比率非參數檢驗結果

在表3中,T期、T-1期以及T-2期,ST公司和非ST公司的現金比率存在著顯著的差異。

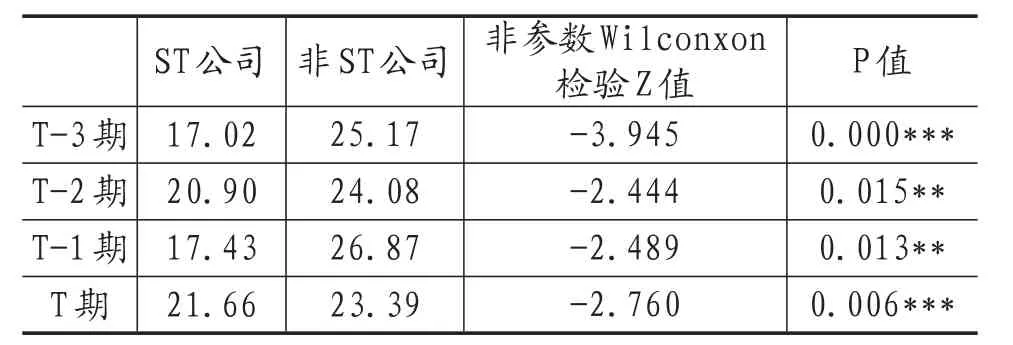

在表4中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的利息保障倍數存在著顯著的差異。

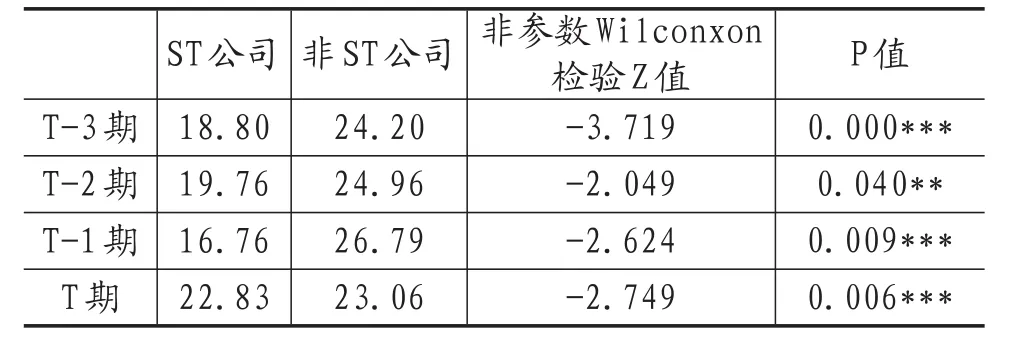

在表5中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的現金流量負債比存在著顯著的差異。

在表6中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的現金流量比率存在著顯著的差異。

綜合償債能力分析,ST公司在現金比率、利息保障倍數、現金流量負債比率、現金流量比方面和非ST公司相比存在顯著差異。

表4 利息保障倍數非參數檢驗結果

表5 現金流量負債比非參數檢驗結果

表6 現金流量比率非參數檢驗結果

2.盈利能力分析

表7 每股現金流非參數檢驗結果

在表7中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的每股現金流量存在著顯著的差異。

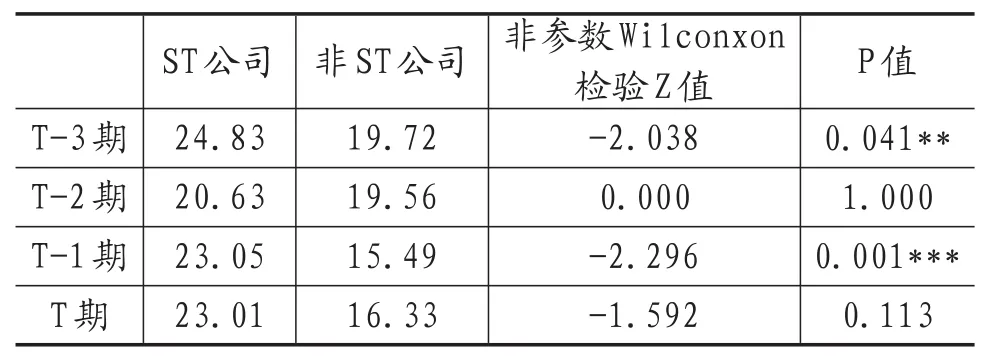

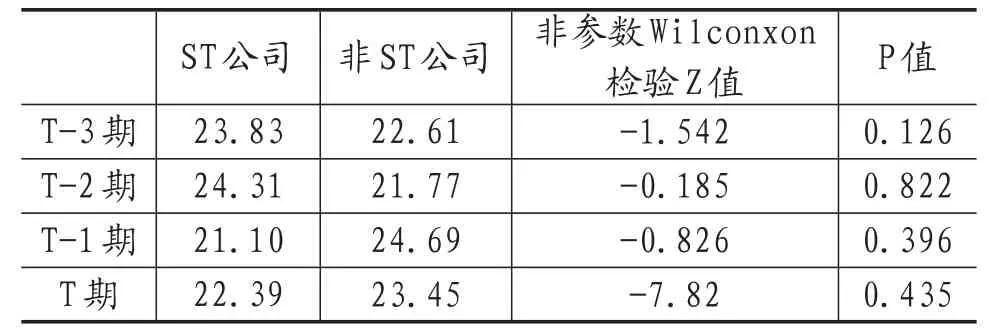

表8 營運指數非參數檢驗結果

在表8中,T-1期和T-3期,ST公司和非ST公司的營運指數存在著顯著的差異。

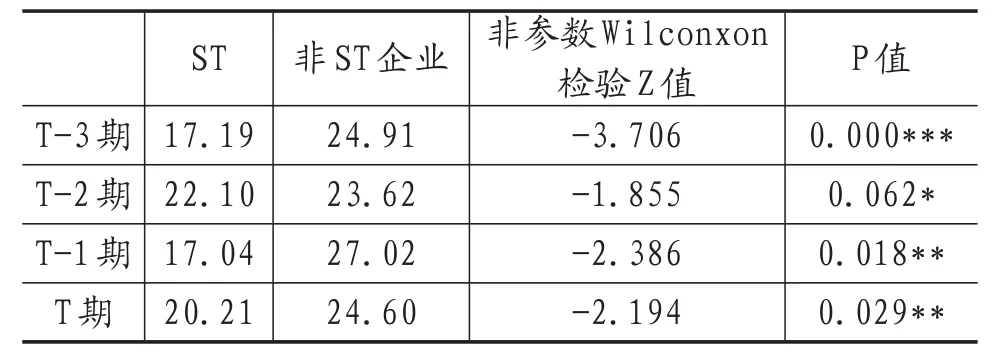

表9 全部資產現金回收率非參數檢驗結果

在表9中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的全部資產現金回收率存在著顯著的差異。

綜合盈利能力分析,ST公司在每股現金流量、營運指數和全部資產現金回收率方面和非ST公司相比存在顯著差異。

3.收益質量分析

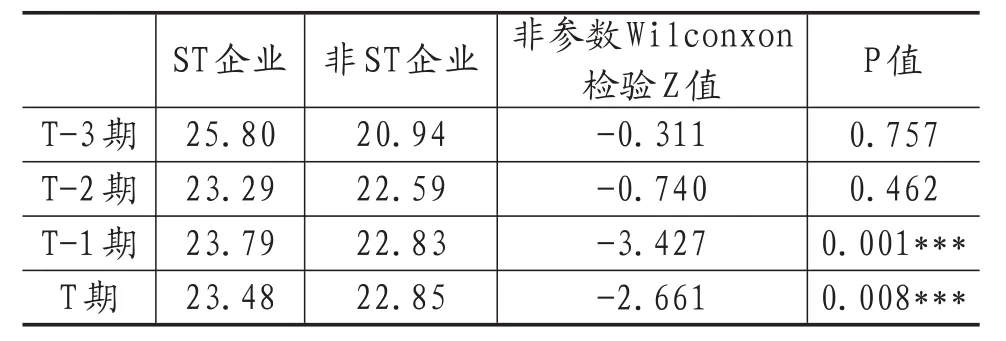

在表10中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的銷售現金比不存在著顯著的差異。

表10 銷售現金比非參數檢驗結果

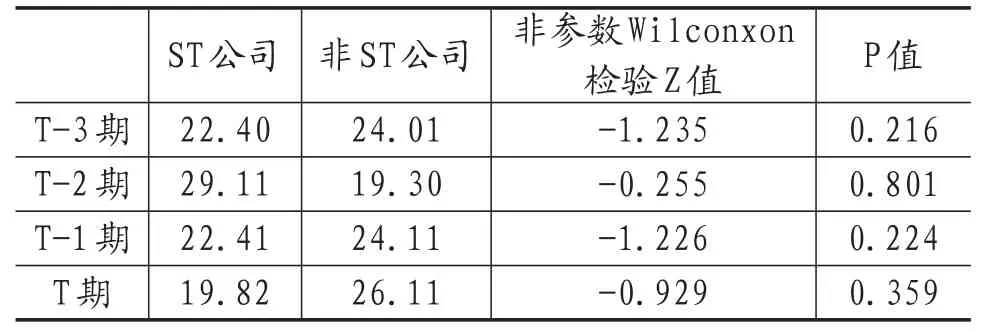

表11 盈余現金保障倍數非參數檢驗結果

在表11中,T期、T-1期,ST公司和非ST公司的盈余現金保障倍數存在著顯著的差異。

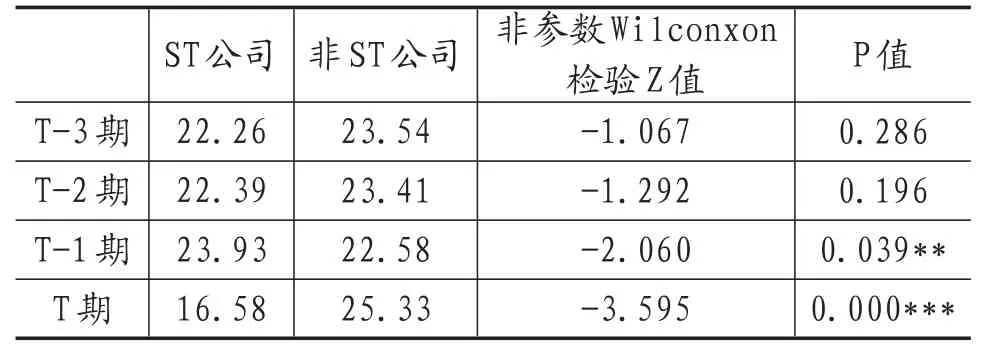

表12 經營指數非參數檢驗結果

在表12中,T-1期和T-2期,ST公司和非ST公司的經營指數存在著顯著的差異。

綜合收益質量分析,ST公司在盈余現金保障倍數和經營指數方面和非ST公司相比存在顯著差異。

4.現金流變動分析

在表13中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的經營活動現金流量凈額增長率不存在著顯著的差異。

表13 經營活動現金流量凈額增長率非參數檢驗結果

在表14中,T期、T-1期、T-2期和T-3期,ST公司和非ST公司的投資活動現金流量凈額增長率不存在著顯著的差異。

表14 投資活動現金流量凈額增長率非參數檢驗結果

表15 籌資活動現金流量凈額增長率非參數檢驗結果

在表15中,T期、T-1期,ST公司和非ST公司的籌資活動現金流量凈額增長率存在著顯著的差異。

表16 銷售現金增長率非參數檢驗結果

在表16中,T期、T-1期,ST公司和非ST公司的銷售現金增長率存在著顯著的差異。

綜合現金流變動分析,ST公司在籌資活動現金流量凈額增長和銷售現金增長率方面和非ST公司相比存在顯著差異。

(二)Logistic回歸模型

本文采用SPSS統計軟件Logistic回歸分析功能中的向前逐步回歸法自動篩選最佳自變量,將0.5劃為臨界值,計算概率大于0.5則界定公司存在財務危機,低于0.5則界定為非財務危機公司。

1.T-1期的Logistic回歸

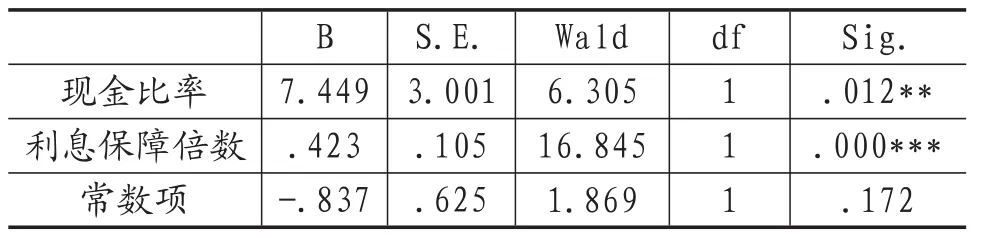

利用SPSS16.0軟件進行Logistic回歸分析,輸入T-1年的數據,變量采用逐步進入的方式,結果選中2個變量進入模型。進入模型能夠用來預測T-1期公司是否陷入財務困境的指標為:現金比率和利息保障倍數,回歸結果見表17。從回歸結果看,變量系數均顯著。

表17 T-1期logistic回歸估計結果

由表17得到Logistic模型的判別方程為:現金比率和利息保障倍數均是反映企業的償債能力的指標,因此企業償債能力是進行財務危機預測的重要因素。報表信息使用者可以根據上述判別方程,對所研究公司是否陷入財務困境進行判斷,根據前述判別規則,計算概率大于0.5,則界定公司存在財務危機,低于0.5則界定為非財務危機公司。

模型的擬合優度見表18,模型的cox&Snell R Square和Nagelkerke R Squar統計量分別為0.602和0.773,說明擬合效果良好。

表18 T-1期擬合優度檢驗表

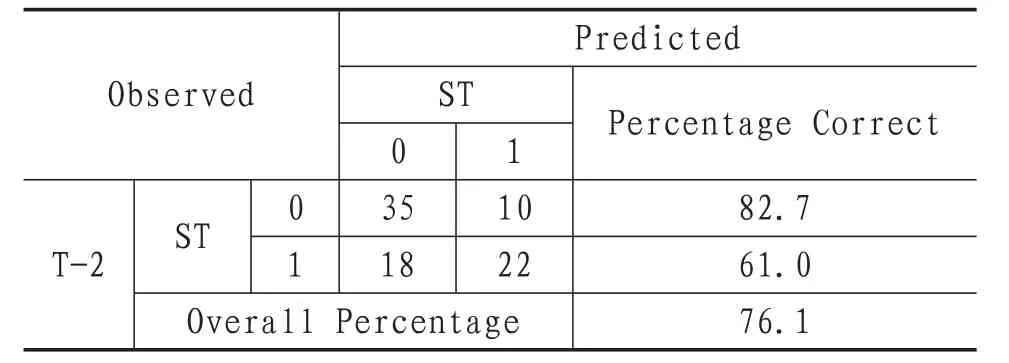

根據回歸所得的Logistic方程,對ST前一年的原始數據進行回代判定,結果見表19:a.The cut value is.500

表19 Logistic回歸模型在ST前1年的判定結果a

計算的結果顯示,在財務危機發生前T-1期,建立的 Logistic模型對預測樣本的判斷正確率為90.20%。

2.T-2期的Logistic回歸

輸入被ST前2年的數據,變量采用逐步進入的方法,結果有1個變量進入模型。進入模型能夠用來預測T-2期公司是否陷入財務困境的指標為:經營現金流量比率(經營活動現金流量凈額/流動負債),回歸結果如表20所示。變量的系數顯著。

表20 T-2期Logistic回歸估計結果

由表20即得到Logistic模型的判別方程為:

現金流量比率反映了企業的償債能力,所以針對T-2期,企業的償債能力仍然是進行財務危機預測的重要因素。模型的擬合優度如表21,模型的cox&Snell R Square和Nagelkerke R Squar統計量分別為0.104和0.139,說明擬合效果一般。

表21 T-2期擬合優度檢驗表

根據回歸所得的Logistic方程,對ST前兩年的原始數據進行回代判定,結果見表22:a.The cut value is.500

表22 Logistic回歸模型在ST前2年的判定結果a

計算的結果顯示,在財務危機發生前T-2期,建立的 Logistic模型對預測樣本的判斷正確率為76.10%。

3.T-3期的Logistic回歸

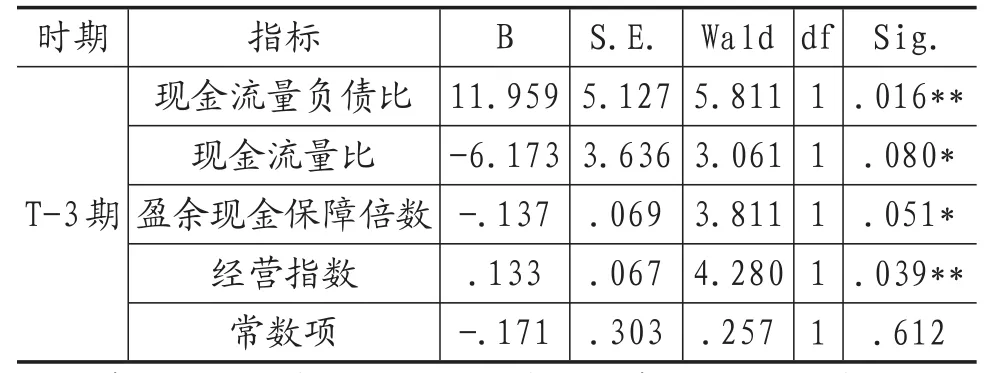

輸入被ST前3年的數據,變量采用逐步進入的方法,結果有4個變量進入模型。進入模型能夠用來預測T-3期公司是否陷入財務困境的指標為:經營現金流量負債比(經營活動現金流量凈額/負債總額)、經營現金流量比率(經營活動現金流量凈額/流動負債)、盈余現金保障倍數(經營活動現金流量凈額/凈利潤)和經營指數(經營活動現金流量凈額/營業利潤),回歸結果如表23所示。

表23 T-3期Logistic回歸估計結果

由表23即得到Logistic模型的判別方程為:

P=1/[1+e-(-0.171+11.959現金流量負債比-6.173現金流量比率-0.137盈余現金保障倍數+0.133經營指數)] (3)

現金流量負債比、現金流量比率反映了企業的償債能力,盈余現金保障倍數和經營指數反映了企業的盈利質量。因此對于T-3期,償債能力和盈利質量是公司財務危機預測的重要方面。報表信息使用者可以根據上述判別方程,對所研究公司是否陷入財務困境進行判斷,根據前述判別規則,計算概率大于0.5則界定公司存在財務危機,低于0.5則界定為非財務危機公司。

模型的擬合優度如表24,模型的cox&Snell R Square和Nagelkerke R Squar統計量分別為0.244和0.379,說明擬合效果一般。

表24 T-3期擬合優度檢驗表

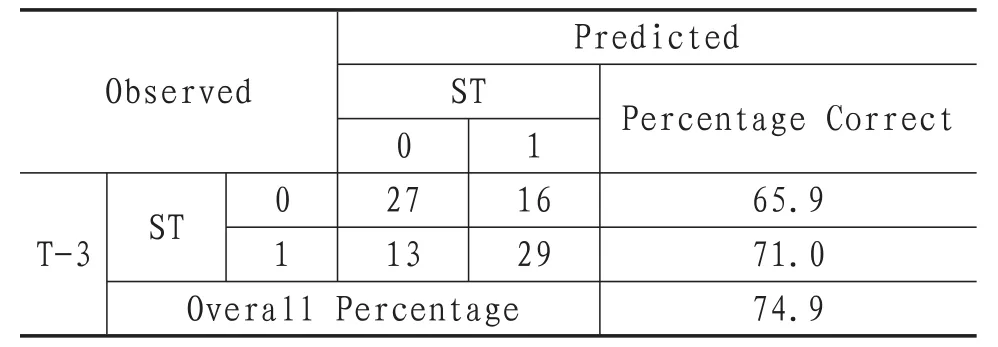

根據回歸所得的Logistic方程,對T-3年的原始數據進行回代驗證,見表25。結果顯示,在財務危機發生的T-3期,建立的 Logistic模型對預測樣本的判斷正確率為74.90%。

表25 Logistic回歸模型在ST前3年的判定結果a

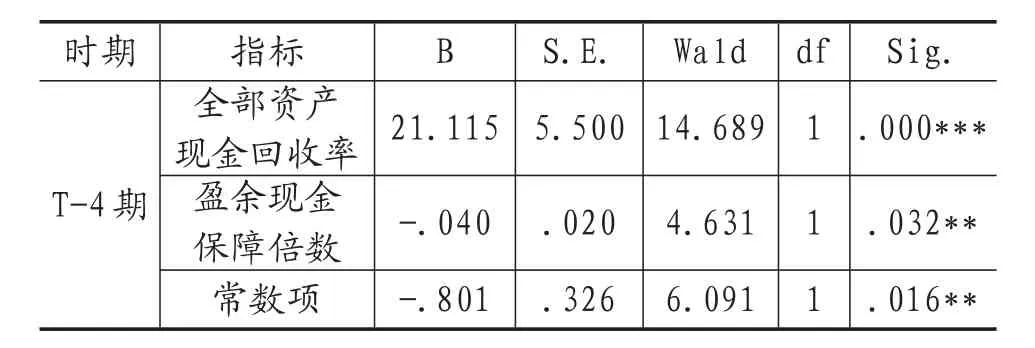

4.T-4期的Logistic回歸

輸入第T-4年的數據,變量采用逐步進入的方法,結果有2個變量進入模型。進入模型能夠用來預測T-4期公司是否陷入財務困境的指標為:全部資產現金回收率(經營活動現金流量凈額/總資產)和盈余現金保障倍數(經營活動現金流量凈額/凈利潤),回歸結果如表26所示,變量的系數顯著。

表26 T-4期Logistic回歸估計結果

由表26即得到Logistic模型的判別方程為:

P=1/[1+e-(-0.801+21.115全部資產現金回收率-0.040盈余現金保障倍數)] (4)

全部資產現金回收率、盈余現金保障倍數分別反映了企業的盈利能力和收益質量,所以針對T-4期,企業的盈利能力和收益質量是進行財務危機預測的重要因素。

報表信息使用者可以根據上述判別方程,對所研究公司是否陷入財務困境進行判斷,根據前述判別規則,計算概率大于0.5則界定公司存在財務危機,低于0.5則界定為非財務危機公司。

模型的擬合優度如表27,模型的cox&Snell R Square和Nagelkerke R Squar統計量分別為0.324和0.395,說明擬合效果一般。

表27 T-4期擬合優度檢驗表

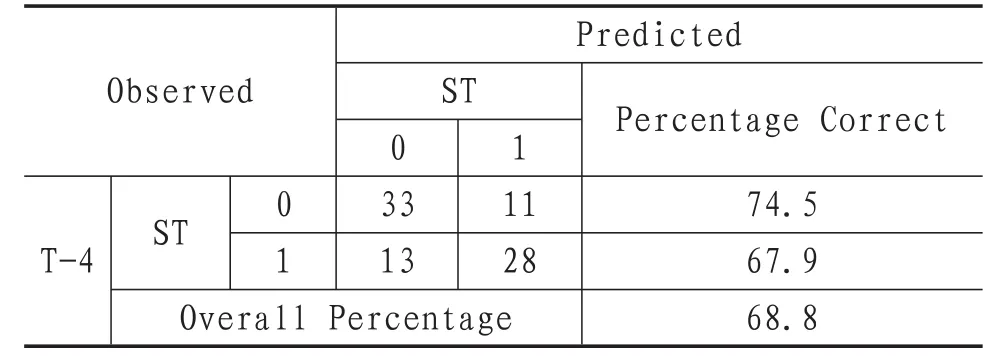

根據回歸所得的Logistic方程,對ST前4年的原始數據進行回代判定,結果見表28:

計算的結果顯示,在財務危機發生前T-4期,建立的 Logistic模型對預測樣本的判斷正確率為68.80%。

表28 Logistic回歸模型在ST前4年的判定結果a

三、結論

綜上所述,被ST前4年中模型預測的正確率逐年下降,其中第T-2年和第T-3年的預測正確率相差不大。第T-1年和第T-2年的預測指標均為反映償債能力的財務指標;而T-3年的預測指標中除了反映償債能力的財務指標外,還加入了反映收益質量的相關指標,即在ST前第3年的收益質量也會對公司將來是否會陷入財務危機產生影響。T-4年的財務危機預警模型中包含了反映盈利能力和收益質量的兩類指標,即在ST前第4年的盈利能力和收益質量也會對公司將來是否會陷入財務危機產生影響。

[1]Aziz,Abdul,and Gerald H.Lawson.Cash Flow Reporing and Financial Distress Models:Testing of Hypothesis[J].Financial Management,1989(18):55—63.

[2]Setven M.Fazzari,R.Glenn Hubbard,Burce C.Petesren.Investment-Cash Flow Sensitivities Are Useful.A Comment on Kaplan and Zingales.Journal of Economics,2000(5):695-705.

[3]甘愛平,柳亮,陳可楨.航運上市公司財務預警Logistic分析[J].上海海事大學學報,2014(3):65一68.

[4]梁美建,閆蔚.企業財務預警的國內外研究綜述[J].財會月刊,2014(6):105—107.

[5]徐凌,趙程,毛興麗.基于現金流和EVA指標構建公司財務預警模型[J].財會月刊,2014(4):34一37.

[6]萬宇詢,陳波,胡巍.會計盈余、現金流量的價值相關性實證研究[J].財務理論與實踐,2007(5):57一62.

[7]王阿靚,徐興桃.財務預警模型效果實證研究[J].財會通訊,2014(6):108—110.

[8]萬宇詢,陳波,胡巍.會計盈余、現金流量的價值相關性實證研究[J].財務理論與實踐,2007(5):57一62.

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12