股權激勵對送轉股的影響——來自中國上市公司的實證研究

2015-09-13 10:07:52徐政華孫雪平郭鴻帥

國際商務財會 2015年11期

關鍵詞:水平

徐政華 孫雪平 郭鴻帥

(1.中國民用航空局審計中心 2.青島大學)

2005年底證監會公布了《上市公司股權激勵管理辦法》(以下簡稱《管理辦法》)后,公告股權激勵草案的公司數量大幅度增加。《管理辦法》對于那些以限制性股票、股票期權及其他方式進行股權激勵的公司具有約束力。

由于我國股權激勵制度起步較晚,學術界針對股權激勵的研究大都集中在股權激勵對公司績效及管理層盈余管理的影響方面,關于股權激勵對公司股利分配政策,尤其是送轉股影響的研究較少。那么,實施股權激勵制度與上市公司的送轉股水平是否存在顯著的相關關系?股權激勵公司中影響送轉股水平的因素有哪些?公司治理結構和公司特征是否影響上市公司的送轉股水平?為了驗證這些問題,本文利用2010~2013年公告股權激勵草案的上市公司的有關數據實證研究了股權激勵計劃對送轉股水平的影響,并從公司治理結構和公司特征兩方面研究影響股權激勵公司送轉股水平的因素。

一、文獻綜述

我國學者關于股權激勵和送轉股方面的研究主要有肖淑芳(2009)從股權激勵收益的角度,實證研究發現上市公司管理層為了自身利益會有目的地提高送轉股比例,以降低股票期權的行權價格,獲取更多的股權激勵收益。股權激勵收益是公司股價與股票期權行權價之間的差額,所以行權價的變動會影響管理者的股權激勵收益。管理層通過股利分配方式的選擇操縱行權價使自身獲益,體現了其機會主義行為。韓慧博等(2012)的研究表明當股票市場處于非效率的情況下,高管出于自身利益的考慮會影響公司的股票價格。股權激勵公司偏好于高比例的送股和轉增,且管理層的股權激勵程度與送轉股比例顯著正相關,并且相對于激勵型公司而言,福利型公司有更高的送轉股比例。彭必文(2014)對2006~2012年公布股權激勵計劃的上市公司進行實證研究,結果表明上市公司是否實施股權激勵計劃與其送轉股水平顯著正相關,這一結果說明高管在股權激勵制度實施后的股利分配政策選擇上存在明顯的自利行為。

二、研究設計

由于市場的不完善、公司治理結構的不健全、管理層與股東之間的信息不對稱使得股票價格的變化不完全取決于管理層的努力。管理層可能會通過利用信息不對稱,利用自身權利采取機會主義行為獲取更多的非努力型股權激勵收益。股權激勵使得管理層能夠通過提高送轉股水平為自身謀利益。因此,筆者提出H1:

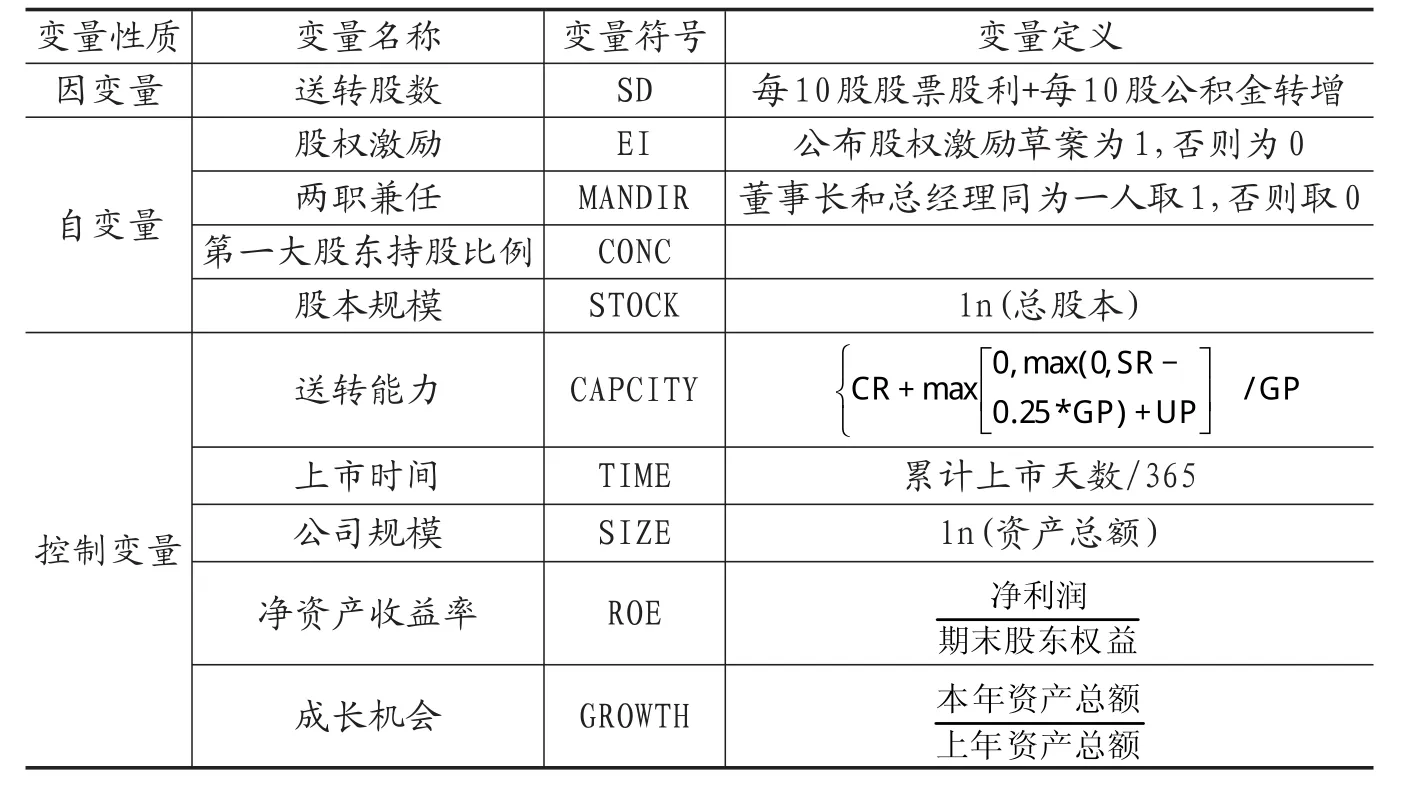

表1 相關變量描述

H1:股權激勵公司的送轉股水平比未實施股權激勵計劃的上市公司的送轉股水平更高。

股權激勵實際上是管理層與股東之間為了維護自身利益的較量。當作為股權激勵對象的公司高管同時也是董事會中的一員時,公司高管有更大的動機在制定股利政策時使自身利益最大化。另外,當上市公司的股權結構非常集中的情況下,股東更愿意監督管理者的行為。所以在股權相對集中的上市公司中,管理者的行為會受到股東的監督,管理者在選擇股利分配方式時也會受到一定的約束。因此,提出H2:

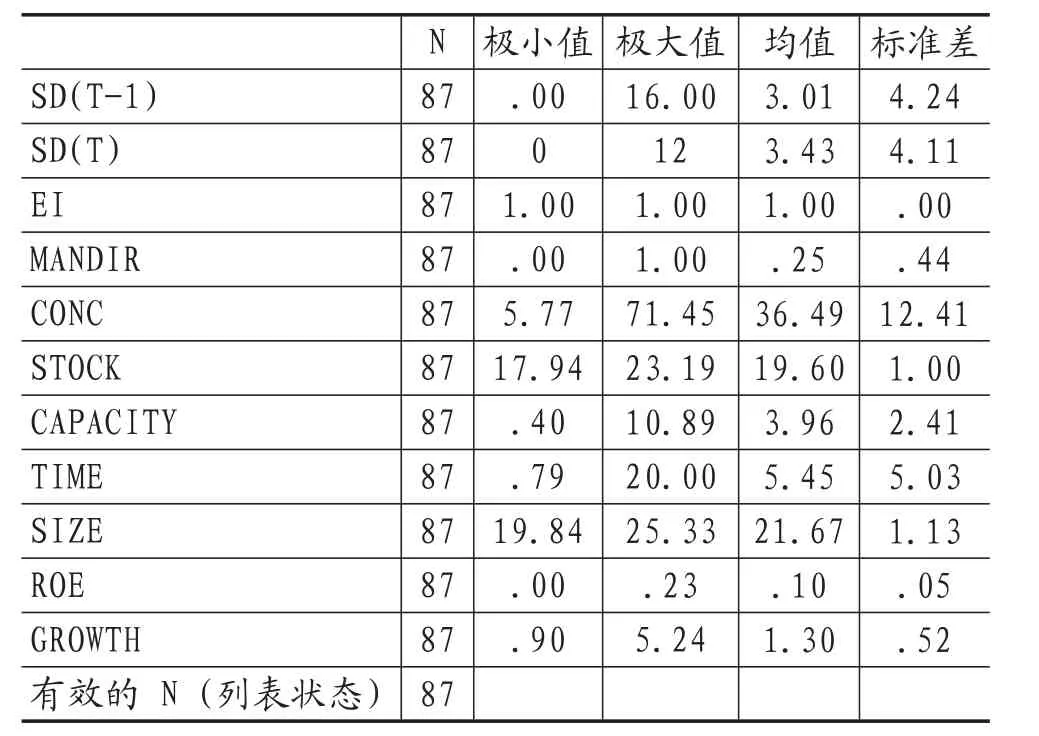

表2 觀察樣本(股權激勵公司)描述統計量

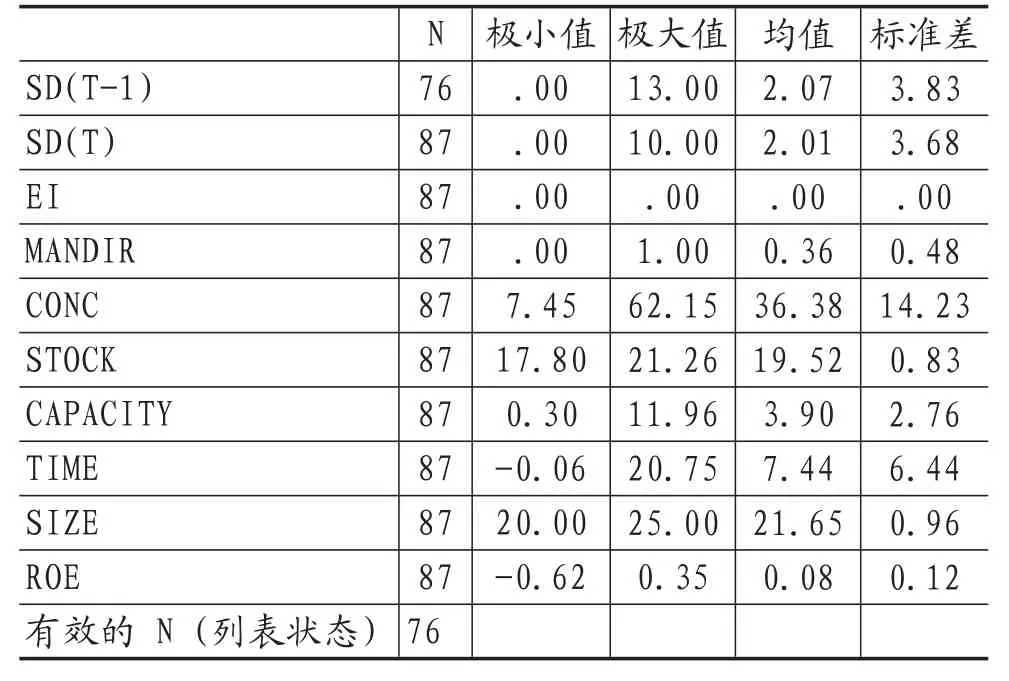

表3 對照樣本(非股權激勵公司)描述統計量

H2a:股權激勵公司中董事長和總經理由一人擔任時,該公司更加傾向于高送轉。

H2b:股權激勵公司中,股權集中度與送轉股水平呈負相關關系。

股權激勵公司送股和轉增還會受股本規模的影響。當其他條件不變時,公司股本規模與送轉股股數呈顯著的負相關關系,即股本規模越小的上市公司送轉股數越多。在我國特殊的制度環境下,公司上市后再融資受股本規模的約束,有些公司可能出于規模擴張的目的,通過增加送轉股數擴大股本規模。因此,提出H3:

H3:在公布股權激勵計劃的上市公司中,股本規模較小的上市公司其送轉股水平反而較高

(一)樣本選擇與數據來源

本文選取了2010年1月1日至2013年12月31日期間公布股權激勵草案的上市公司,并對這些公司進一步篩選,選擇其中以股票期權為標的的上市公司為觀察樣本。

(二)檢驗模型與變量定義

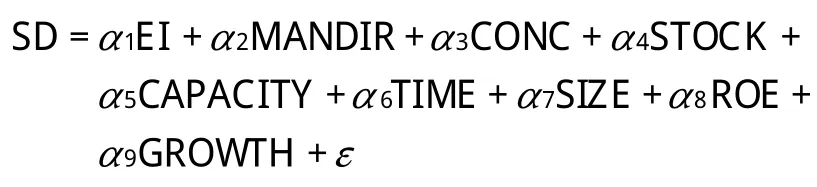

為檢驗前文提出的假設,筆者構建的Probit線性回歸模型如下:

本模型中變量的定義如表1。

三、實證分析

(一)描述性統計分析

如表2和表3所示,股權激勵公司在T年的送轉股均值為3.43。非股權激勵公司的均值為2.01,股權激勵公司在公布股權激勵當年的送轉股水平明顯高于非股權激勵公司。管理層為了最大化自身利益更加傾向于實施高送轉,致使股權激勵公司有更高的送轉股水平。股權激勵公司第一大股東持股比例的極小值是5.77,極大值是71.45,非股權激勵公司第一大股東持股比例的極小值和極大值分別是7.45和62.15,這一現象表明不同的上市公司其第一大股東持股比例存在較大差異。而股權激勵公司與非股權激勵公司的第一大股東持股比例的均值分別為36.49、36.38,二者幾乎相等,說明是否實施股權激勵計劃與第一大股東持股比例沒有顯著相關關系。

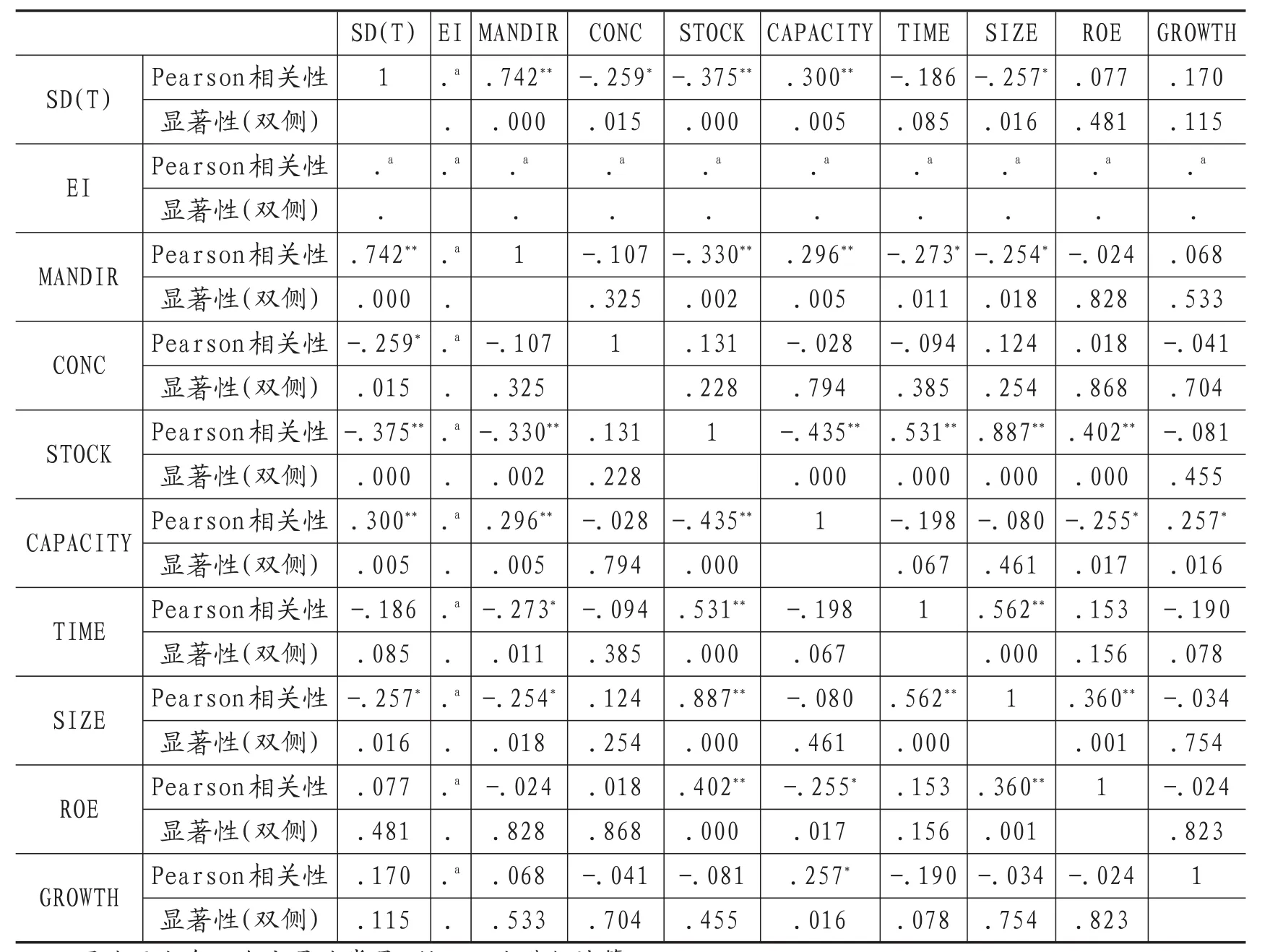

表4相關性

(二)相關性分析

筆者對股權激勵公司的有關變量進行顯著性檢驗得出的Person系數及顯著性水平如表4所示。股權激勵公司T年的送轉股水平與表示兩職兼任的變量之間的相關系數為0.742,而且在1%的水平上顯著,說明這兩個變量之間存在顯著正相關關系,也就是說兩職兼任的股權激勵公司有更高的送轉股水平。股權激勵公司T年的送轉股水平與第一大股東持股比例具有顯著的負相關關系,相關系數為-0.259,表明股權激勵公司的股權越集中送轉股水平越低。送轉股水平與股本規模也具有顯著相關關系,二者的相關系數為-0.375,該相關系數為負值,表明送轉股水平與股本規模顯著負相關,上市公司的股本規模越大送轉股水平越低。

(三)多元線性回歸分析

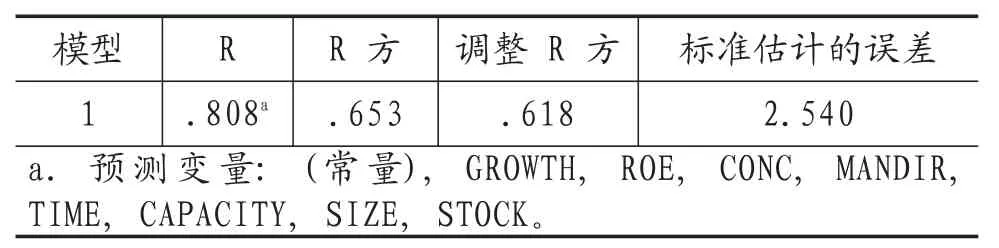

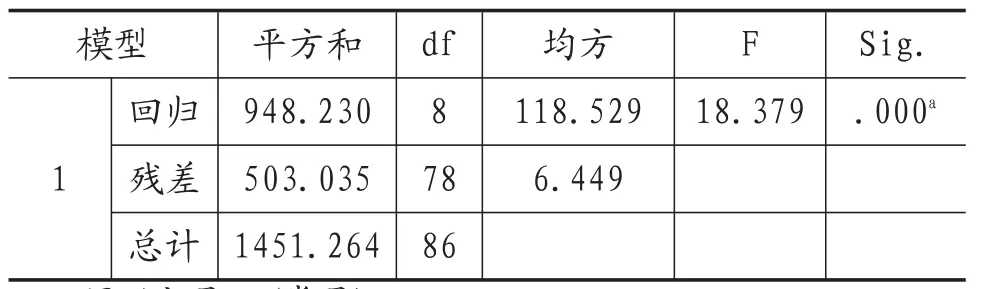

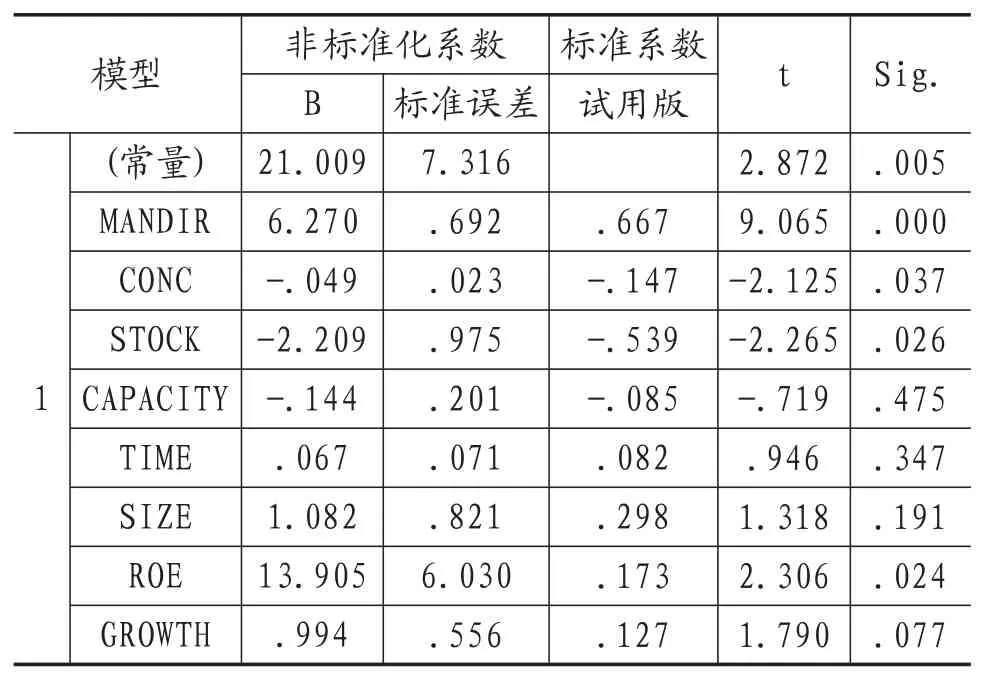

回歸分析結果如表5、6、7所示。根據表5可以看出,經過調整的R方為0.618,非常接近于1,說明該線性回歸模型能夠很好的解釋自變量與因變量之間的關系。表6中的Sig為0.000,說明所選擇的樣本是可靠的,而且該回歸模型是合理的。根據表7可以看出,兩職兼任、第一大股東持股比例、公司股本規模的回歸系數分別是6.270、-0.049、-2.209,說明股權激勵公司的送轉股水平與兩職兼任呈顯著正相關關系,與第一大股東持股比例、公司股本規模顯著負相關。

表5 模型匯總

表6 Anovab

表7 系數a

四、研究結論及建議

由于我國現代企業制度建立較晚,內部公司治理結構存在缺陷,兩職兼任情況嚴重,由此產生了股權激勵制度,但是在我國的公司治理環境中股權激勵不僅不能解決代理問題反而由于管理層尋租使其本身成為了代理問題。因此,為了完善我國公司治理,解決股東與管理層的代理問題,本文結合實證分析結果給出相關政策建議如下:

(一)股權激勵公司有更高的送轉股水平,股權激勵計劃的實施使上市公司更加傾向于送股和轉增。這一結論說明股權激勵公司的管理層為了最大化自身利益會采取機會主義行為,而送轉股是實施機會主義行為最理想的方式。管理層為了獲取這種非努力型收益會利用自身權利制定有利于自身的股利分配政策,所以相對于非股權激勵公司而言,股權激勵公司更加偏好于送轉股,其送轉股比例更高。因此,外部監管機構應加強對公司送轉股行為的監管,可以通過加強分紅行為的信息披露來減弱權益分派中管理層機會主義行為的不良影響。

(二)在股權激勵公司中,兩職兼任的上市公司有更高的送轉股水平,而且股權集中度越高的上市公司其送轉股水平越低。正如管理者權利理論的假設,當管理層權利范圍過大時,他們會采取機會主義行為,根據自身偏好利用自身權利干預股權激勵制度的制定,以達到獲取非努力型收益的目的。以此,公司內部監管層加強對管理層行為的監督,形成對其權力的制衡,使得股權激勵由單純的激勵發展成為激勵與約束相制衡的機制。

(三)在股權激勵公司中,總股本越小的上市公司送轉股數越大。根據價格幻覺假說,通過送轉股股票價格降低,干擾了分析能力較差的投資者的判斷能力,使其認為購買了便宜股,而上市公司在這個股票填權的過程中無形的提升了企業的市值,實現了規模擴張的目的。通過送轉股可以迅速實現股本擴張的目的,以便于上市公司再融資,擴大公司規模。因此,公司內部應該設計科學的股權激勵計劃,從授予對象的選擇、行權價格的確定和業績條件的設定等方面制定合理的股權激勵計劃,實現權力與激勵數量和年限之間的約束和制衡,使股權激勵實現激勵作用。

[1]肖淑芳,張超.上市公司股權激勵、行權價操縱與送轉股[J].管理科學,2009,06:84-94.

[2]韓慧博,呂長江,李然.非效率定價、管理層股權激勵與公司股票股利[J].財經研究,2012,10:47-56+100.

[3]彭必文.股權激勵、高管自利行為與股利分配[D].西南財經大學,2014.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30