“營改增”對融資租賃企業(yè)稅負(fù)的影響——以融資性售后回租為例

2015-09-13 10:07:40謝青青

國際商務(wù)財會 2015年1期

謝青青

(鎮(zhèn)江市丹徒區(qū)地稅局)

一、前言

融資租賃作為一種集融資與融物于一體的現(xiàn)代交易方式,近年來在我國發(fā)展迅速,己經(jīng)成為除銀行信貸、證券融資之外的又一條社會資金供應(yīng)渠道,對我國經(jīng)濟(jì)的發(fā)展有著越來越大的影響力。尤其對于那些資產(chǎn)規(guī)模小、信譽低難以申請銀行貸款的中小企業(yè),融資租賃提供了新的融資途徑。2012年1月1日一項重大的財稅改革“營改增”在上海開始試點,自此越來越多的行業(yè)由營業(yè)稅改為增值稅,試點范圍逐步擴(kuò)大至全國。融資租賃業(yè)作為其中的試點行業(yè),各方面必然受到此次改革的影響。融資租賃行業(yè)之前一直處于營業(yè)稅的范疇,承租方無法獲得增值稅專用發(fā)票,導(dǎo)致承租方無法抵扣進(jìn)項稅額,無法形成抵扣機制。“營改增”后,融資租賃出租方可以開具增值稅專用發(fā)票,從而將承租人納入到增值稅抵扣鏈條中來,可以降低承租人的生產(chǎn)經(jīng)營成本,有利于更多的企業(yè)選擇融資租賃進(jìn)行融資。同時融資租賃企業(yè)的稅負(fù)變化則存在較大的不確定性,值得去關(guān)注和研究。文章基于融資租賃出租方的視角,結(jié)合相關(guān)財稅政策,分析營改增前后企業(yè)稅負(fù)的變化,并對其中的問題加以思考。

二、融資性售后回租相關(guān)財稅政策

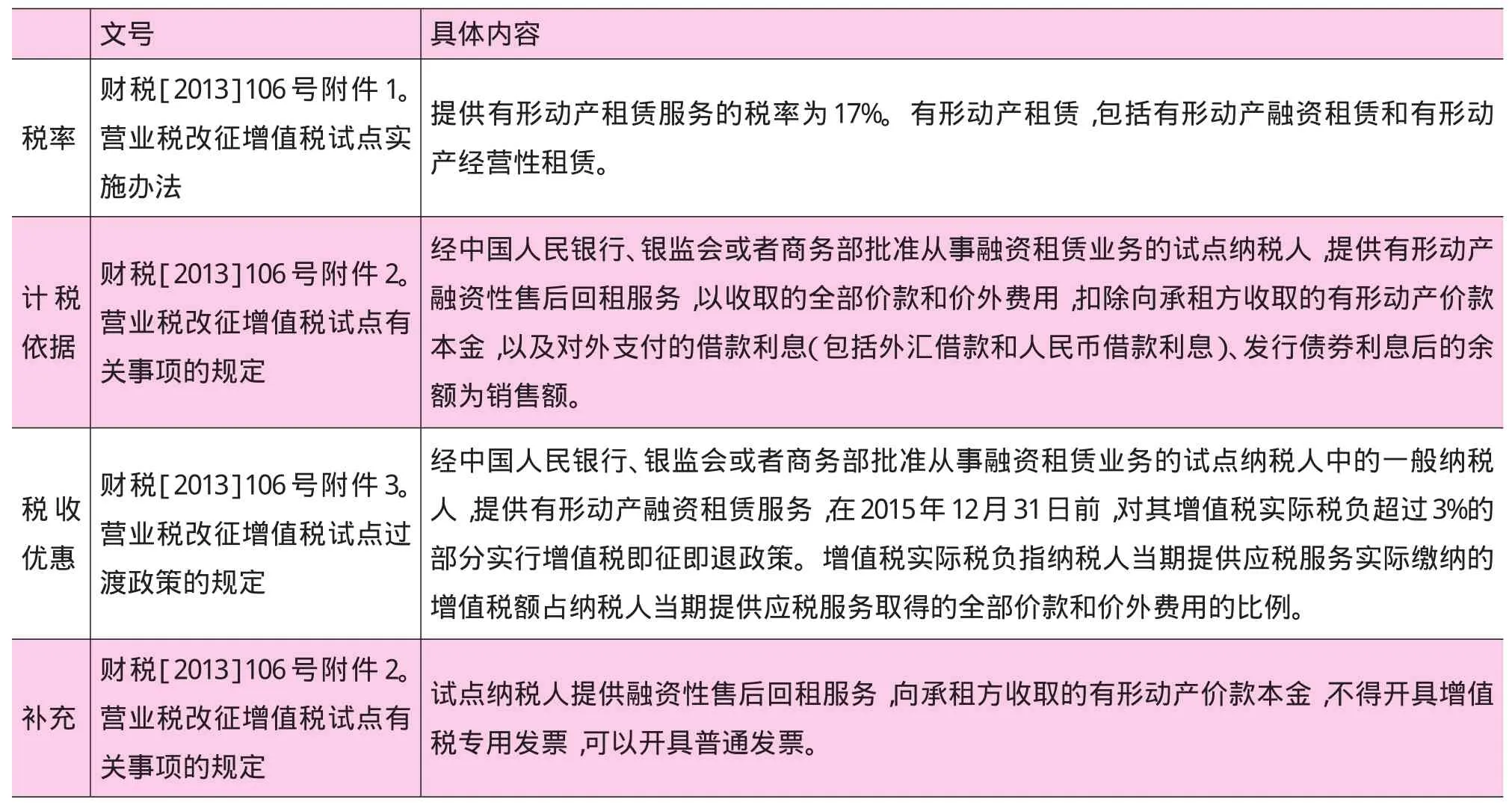

我國融資租賃市場是以售后回租業(yè)務(wù)為主導(dǎo)。融資性售后回租是資產(chǎn)的出售方(融資租賃承租方)為解決企業(yè)發(fā)展資金的需要,將自制或者購買的設(shè)備資產(chǎn)出售給專門的融資租賃公司,又以融資租賃的方式將設(shè)備租回。在融資性售后回租業(yè)務(wù)下,承租方通過資產(chǎn)的出售解決資金的需要,同時又以租回的方式保證了企業(yè)生產(chǎn)設(shè)備的使用需要。從形式上看,融資性售后回租包含出售和租賃兩個業(yè)務(wù),但是與出售資產(chǎn)相關(guān)的風(fēng)險和報酬并未完全轉(zhuǎn)移,實質(zhì)目的是融資。“營改增”之前,融資性售后回租是按照《中華人民共和國營業(yè)稅暫行條例》繳納營業(yè)稅。財稅[2003]16號文件規(guī)定,經(jīng)中國人民銀行、原外經(jīng)貿(mào)部和國家經(jīng)貿(mào)委批準(zhǔn)經(jīng)營融資租賃業(yè)務(wù)的單位從事融資租賃業(yè)務(wù)的,以其向承租者收取的全部價款和價外費用(包括殘值)減除出租方承擔(dān)的出租貨物的實際成本后的余額為營業(yè)額。而“營改增”后,融資租賃業(yè)務(wù)改征增值稅,表1分別從稅率、計稅依據(jù)、稅收優(yōu)惠三個方面總結(jié)了“營改增”背景下融資性售后回租的相關(guān)稅收規(guī)定。

表1 “營改增”關(guān)于融資性售后回租的財稅規(guī)定

值得關(guān)注的是,這次融資租賃業(yè)的營改增只涉及到有形動產(chǎn)租賃,其他不動產(chǎn)租賃、無形資產(chǎn)租賃等都不在這次改革的范圍內(nèi)。而且文件中也明確表述,不論出租人是否將有形動產(chǎn)殘值銷售給承租人,均屬于融資租賃。關(guān)于稅率,融資租賃業(yè)適用最高的稅率,但存在著即征即退的稅收優(yōu)惠政策,融資租賃企業(yè)的稅負(fù)也會得到控制。下面筆者通過案例分析的方式,來探討營改增對融資租賃出租方稅負(fù)產(chǎn)生的影響。

三、案例分析

2014年1月1日,甲公司以200萬元的不含稅價格購入一臺生產(chǎn)用設(shè)備,增值稅為34萬元。然后又以240萬元的價格將此設(shè)備出售給乙金融租賃有限公司(經(jīng)中國人民銀行批準(zhǔn)從事融資租賃業(yè)務(wù)的試點納稅人)。主要條款如下:租賃期為3年,甲公司每年末支付租金90萬元,租賃期滿后設(shè)備歸甲公司所有。該設(shè)備的使用年限為3年,稅法規(guī)定的折舊年限為3年,假定會計和稅法均預(yù)計沒有殘值,采用直線法計提折舊,租賃的內(nèi)含報酬率為6%,未擔(dān)保的余值為0。

(一)乙公司“營改增”前的主要會計處理

最低租賃付款額的現(xiàn)值=90×(P/A,3,6%)=240.3萬元,大于租賃資產(chǎn)的公允價值的90%,滿足融資租賃的條件之一,因此售后回租應(yīng)當(dāng)認(rèn)定為融資租賃。具體的會計處理如下:

借:長期應(yīng)收款 2 700 000

貸:固定資產(chǎn) 2 400 000

未實現(xiàn)融資收益 300 000

2014年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 144 000

貸:租賃收入 144 000

2015年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 98 640

貸:租賃收入 98 640

2016年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 57 360

貸:租賃收入 57 360

表2 未實現(xiàn)融資收益分?jǐn)偙恚▽嶋H利率法)

(二)乙公司“營改增”后的主要會計處理

2014年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 144 000

貸:租賃收入 123 076.9

應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)20 923.1

2015年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 98 640

貸:租賃收入 84 307.7

應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)1 4332.3

2016年12月31日:

借:銀行存款 900 000

貸:長期應(yīng)收款 900 000

借:未實現(xiàn)融資收益 57 360

貸:租賃收入 49 025.7應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)8 334.3

(三)乙公司“營改增”前后稅負(fù)變化分析

“營改增”前:

營業(yè)稅=300 000×5%=15 000(元)

城建稅、教育費附加及地方教育費附加合計=15 000×(7%+3%+2%)=1 800(元)

企業(yè)所得稅=(300 000-15 000-18 00)×25%=70 800(元)

稅后利潤=300 000-15 000-1 800-70 800=212 400(元)

“營改增”后:

增值稅=20 923.1+14 332.3+8 334.3=43 589.7(元)

43 589.7/2 700 000=1.61%<3%

因此不符合即征即退的稅收優(yōu)惠政策。

城建稅、教育費附加及地方教育費附加合計=43 589.7×(7%+3%+2%)=5 230.8(元)

企業(yè)所得稅=(256 410.3-5 230.8)×25%

=62 794.9(元)

稅后利潤=256 410.3-5 230.8-62 794.9

=188 384.6(元)

從以上的案例分析可以看出,乙金融租賃公司在“營改增”后,流轉(zhuǎn)稅的稅額出現(xiàn)明顯增加,企業(yè)所得稅的稅額出現(xiàn)一定程度的下降,稅后利潤出現(xiàn)下滑。這說明“營改增”會給融資租賃企業(yè)的稅負(fù)造成不確定的影響,部分融資租賃企業(yè)的稅負(fù)會出現(xiàn)加重,業(yè)務(wù)利潤受到影響。因此我們應(yīng)當(dāng)對融資租賃業(yè)營改增中出現(xiàn)的問題加以思考。

四、進(jìn)一步的思考

(一)即征即退優(yōu)惠政策的有效性

雖然為了防止融資租賃企業(yè)稅負(fù)出現(xiàn)加重,財稅[2013]106號附件3中明確了即征即退的稅收優(yōu)惠政策,但是在實際的業(yè)務(wù)當(dāng)中,融資租賃企業(yè)很難享受到即征即退的優(yōu)惠政策。從案例中可以看出,在租賃期限內(nèi),融資租賃企業(yè)每期僅就租息部分開具增值稅專用發(fā)票并繳納增值稅,而文件中計算實際稅負(fù)的分母是納稅人當(dāng)期提供應(yīng)稅服務(wù)取得的全部價款和價外費用,也就是全部租金。按這樣的計算方式,實際稅負(fù)很難達(dá)到3%,這導(dǎo)致融資租賃企業(yè)很難享受到即征即退的優(yōu)惠政策。

(二)資金流和票據(jù)流的統(tǒng)一

對于融資性售后回租業(yè)務(wù),每一期的租金既包含部分設(shè)備價款又包含利息。雖然財稅[2013]106號中明確了對于向承租方收取的有形動產(chǎn)價款本金,出租方不得開具增值稅專用發(fā)票,可以開具普通發(fā)票;但是對于發(fā)票具體如何開具并未做出明確的規(guī)定。因此存在兩種發(fā)票開具方式,一種是對相當(dāng)于設(shè)備價款的部分開具增值稅普通發(fā)票,同時對租賃利息部分開具增值稅專用發(fā)票;另一種是在租金達(dá)到設(shè)備價款之前先全部開具增值稅普通發(fā)票,之后的租金再全額開具增值稅專用發(fā)票。另一方面,財稅[2013]106號并未明確國家稅務(wù)總局2010年第13號公告如何銜接,這使得現(xiàn)在的稅務(wù)處理無法實現(xiàn)資金流和票據(jù)流的統(tǒng)一。國家可以考慮廢除這一公告,將售后回租分成兩個交易,這樣可以規(guī)范稅務(wù)處理,同時滿足了現(xiàn)金流和票據(jù)流的統(tǒng)一,最終有利于融資租賃企業(yè)業(yè)務(wù)的開展。

[1]孔騁濤.“營改增”新政對融資性售后回租的影響[J].財會月刊,2 0 14(14):3 5-3 7.

[2]楊玉鳳,閔淑佳,王若琳.“營改增”對融資性售后租回的稅務(wù)影響——基于出租方的視角[J].財會通訊,2 0 14(2 5):6 7-6 9.

[3]朱衛(wèi)東,喬鵬程.融資性售后回購業(yè)務(wù)的財稅處理新解[J].會計之友,2 0 13,(3 5):12 1-12 3.

[4]王玉娟.融資性售后回租中承租方的會計處理和納稅調(diào)整[J].中國農(nóng)業(yè)會計,2 0 14,(2):46-48.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26