“營改增”對路橋施工企業(yè)的影響分析及對策研究

2015-12-09 02:07:38張妮

國際商務(wù)財會 2015年1期

張妮

(陜西華山路橋工程有限公司)

2011年,國務(wù)院批準(zhǔn)營業(yè)稅改征增值稅試點方案,按規(guī)劃“十二五”期間(2011年~2015年)將全面完成“營改增”改革。2014年1月1日起,鐵路運輸和郵政服務(wù)業(yè)被納入營業(yè)稅改征增值稅試點。作為支柱產(chǎn)業(yè)的建筑業(yè)很快也將納入營業(yè)稅改增值稅的范圍。而根據(jù)中建協(xié)建計函(2013)3號文《住房城鄉(xiāng)建設(shè)部關(guān)于建筑業(yè)營業(yè)稅改征增值稅調(diào)查測算情況和建議的函》的調(diào)研測算結(jié)果顯示,建筑企業(yè)將收入減少,利潤降低,稅負(fù)增加,現(xiàn)金流受挫。建筑業(yè)實施“營改增”后將增加企業(yè)的稅負(fù),制約企業(yè)的發(fā)展,這與國家實施“營改增”減輕企業(yè)稅負(fù)的根本目的背道而馳。在此背景下,本文以路橋施工公司為研究對象,通過“營改增”實施前后的會計對比分析,分析“營改增”對路橋施工企業(yè)的影響并提出相應(yīng)對策。

路橋施工企業(yè)實施“營改增”對整體產(chǎn)業(yè)優(yōu)化十分有必要:一是有利于路橋施工企業(yè)積極更換新的機(jī)械設(shè)備等固定資產(chǎn),同時加大信息化的投入,提高信息化管理水平,促進(jìn)企業(yè)的產(chǎn)業(yè)化發(fā)展。二是有利于規(guī)范路橋施工企業(yè)市場競爭秩序。營業(yè)稅改征增值稅后,完善了路橋施工企業(yè)產(chǎn)業(yè)鏈上的發(fā)票管理,促使人工、材料、機(jī)械等成本發(fā)票的規(guī)范化、合法化,理順了總包與分包之間的稅務(wù)關(guān)系,在一定程度上制約聯(lián)營掛靠、合作經(jīng)營、非法轉(zhuǎn)包、隨意肢解工程等不正當(dāng)競爭行為。三是有利于促進(jìn)路橋施工企業(yè)上下游產(chǎn)業(yè)的融合。增值稅的實施將使以路橋施工企業(yè)為核心的所有上下游參與者之間形成一種利益制約關(guān)系,這種相互制約、交叉管理有利于整個行業(yè)的規(guī)范和健康發(fā)展。四是有利于提高路橋施工企業(yè)項目管理的整體水平,迫使企業(yè)轉(zhuǎn)變管理模式,采取科學(xué)的管理方法和手段不斷提高項目管理和成本精細(xì)化的管理水平。

一、路橋施工企業(yè)“營改增”前后對會計工作的影響

營改增是結(jié)構(gòu)性減稅,稅負(fù)的高低取決于其成本結(jié)構(gòu),即取決于專用發(fā)票的取得和可用于抵扣進(jìn)項稅額的多少。路橋施工企業(yè)機(jī)械費和材料費占比例很大,由于工程都比較偏遠(yuǎn),很多下游企業(yè)開具的發(fā)票基本都是小規(guī)模納稅人的普通發(fā)票,甚至提供不了發(fā)票,因此取得的發(fā)票能進(jìn)行抵扣的很少。

(一)“營改增”前后對比及會計處理

假設(shè)某路橋施工企業(yè),屬于增值稅一般納稅人,當(dāng)年已完工程量9990萬元(含稅),當(dāng)年發(fā)生的主營業(yè)務(wù)成本7548萬元(含稅,可抵扣進(jìn)項稅額為498萬元),購置機(jī)械設(shè)備等固定資產(chǎn)585萬元(機(jī)械設(shè)備折舊年限10年,含稅),城建稅和教育費附加分別為營業(yè)稅(或者增值稅)的7%和3%。所得稅稅率為15%(享受西北大開發(fā)的優(yōu)惠政策),為了簡化問題說明,假定該公司只征收流轉(zhuǎn)稅和所得稅,其他稅種忽略不計(假設(shè)建筑業(yè)增值稅稅率11%,營業(yè)稅稅率3%)。營改增對該企業(yè)會計科目金額的影響,如表1所示。

表1 某路橋施工企業(yè)營改增前后變動對比表 單位:萬元

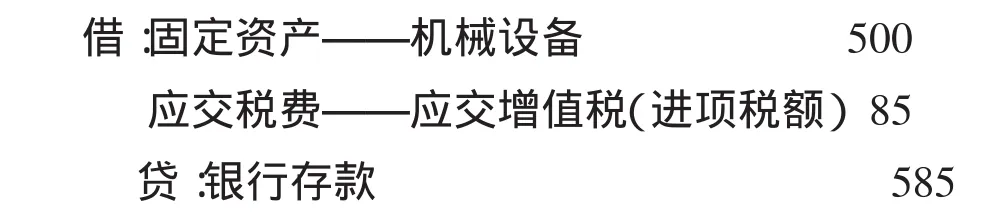

1.“營改增”后該公司在購買機(jī)械設(shè)備的賬務(wù)處理(單位:萬元)。

借:固定資產(chǎn)——機(jī)械設(shè)備 500應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)85貸:銀行存款 585

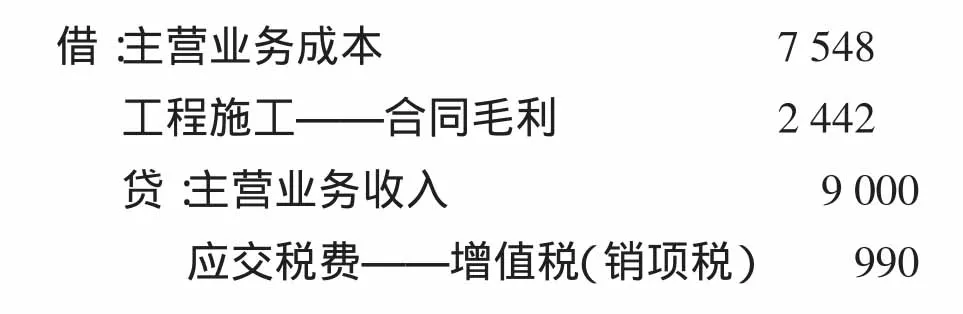

2.“營改增”后建筑業(yè)收入核算有變化,按工程進(jìn)度應(yīng)確認(rèn)已完工程9000萬元(單位:萬元)。

借:主營業(yè)務(wù)成本 7548工程施工——合同毛利 2442貸:主營業(yè)務(wù)收入 9000應(yīng)交稅費——增值稅(銷項稅) 990

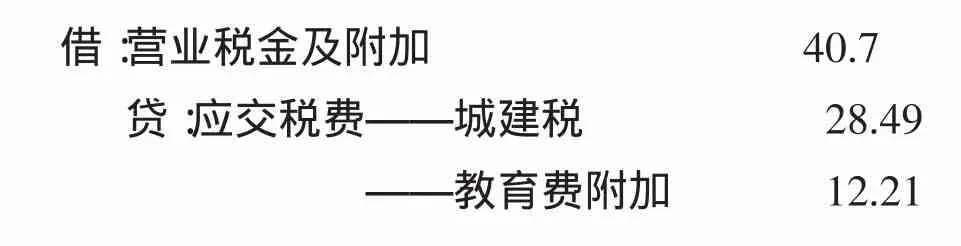

3.“營改增”后計提營業(yè)稅金及附加的分錄(單位:萬元)。

借:營業(yè)稅金及附加 40.7貸:應(yīng)交稅費——城建稅 28.49——教育費附加 12.21

由于城建稅和教育費附加是以流轉(zhuǎn)稅為計提依據(jù)的,營改增后流轉(zhuǎn)稅額發(fā)生相應(yīng)變化,進(jìn)而影響城建稅和教育費附加40.7萬元[(990-85-498)×(3%+7%)],企業(yè)的會計利潤和所得稅金額隨著發(fā)生變化。

(二)“營改增”對企業(yè)財務(wù)報表的影響分析

1.對資產(chǎn)負(fù)債表的影響

如表1所示,實施“營改增”后,“固定資產(chǎn)原值”減少85萬元,“固定資產(chǎn)折舊”減少8.5萬元,“固定資產(chǎn)凈值”減少了76.5萬元,負(fù)債增加了118.03萬元。產(chǎn)生以上變化是由于“營改增”后,外購的機(jī)械設(shè)備取得當(dāng)年,增值稅進(jìn)項稅額可以一次抵扣85萬元,機(jī)械設(shè)備的原值減少,折舊費也隨之減少;負(fù)債的增加主要是因為稅收引起的,包括應(yīng)交增值稅增加407萬元(990-85-498),城建稅和教育費附加增加了10.73萬元,營業(yè)稅減少299.7萬元,所以稅負(fù)增加了118.03萬元(407+10.73-299.7)。根據(jù)會計衡等式,資產(chǎn)的減少,負(fù)債的增加,相應(yīng)未分配利潤會減少。

2.對利潤表的影響

如表1所示,由于“營改增”后該企業(yè)確認(rèn)收入時扣除了銷項稅額,所以計入“主營業(yè)務(wù)收入”的金額減少,減少了990萬元,相應(yīng)地扣除了進(jìn)項稅額,計入“主營業(yè)務(wù)成本”中的金額也隨著減少,減少了498萬元。因為不再計提營業(yè)稅,故營業(yè)稅金及附加科目的金額大幅降低,減少了288.97萬元。由于以上科目的增減,企業(yè)利潤也隨著變化,利潤減少了203.03萬元。假如其他不變,導(dǎo)致所得稅減少30.45萬元,凈利潤共減少172.58萬元(203.03-30.45)。

3.對現(xiàn)金流量表的影響

根據(jù)以上數(shù)據(jù)分析,營改增后會導(dǎo)致經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量減少,加大企業(yè)的資金壓力。因為“主營業(yè)務(wù)收入”減少990萬,如果工程款全部收回的話,填入現(xiàn)金流量表的銷售商品、提供勞務(wù)收到的現(xiàn)金會減少990萬元,而“主營業(yè)務(wù)成本”的金額減少498萬元,填入購買商品、接受勞務(wù)支付的現(xiàn)金相應(yīng)減少498萬元,當(dāng)期支付的各項稅費(不包含所得稅)增加118.03萬元,合計當(dāng)期經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量減少了610.03萬元。還有現(xiàn)實情況中施工企業(yè)根據(jù)完工百分比法確認(rèn)收入,確認(rèn)收入的時間和收款的時間往往有很大的差異,這種差異也會導(dǎo)致占用一部分運營資金去交稅。因此,無論從哪方面分析都會影響企業(yè)的現(xiàn)金流,從而加大企業(yè)的資金壓力。

二、路橋施工企業(yè)“營改增”的應(yīng)對策略

(一)加強(qiáng)會計基礎(chǔ)工作,模擬試點,提前適應(yīng)

“營改增”后會計核算方面發(fā)生了很大的變化,企業(yè)應(yīng)有計劃、有步驟的對本單位各層級管理人員和員工進(jìn)行“營改增”的培訓(xùn),讓企業(yè)的管理人員和員工深入了解國家對“營改增”的基本規(guī)定和根本目的,提前轉(zhuǎn)換觀念,為單位“營改增”的貫徹實施做好基礎(chǔ)工作。可選擇幾個單體項目作為“營改增”的模擬試點,通過建立“營改增”的臺賬,測算營改增后施工企業(yè)的實際稅負(fù),分析稅制改革對項目投標(biāo)、預(yù)決算、采購、分包、租賃等環(huán)節(jié),及收入、成本、利潤、資金的影響。

(二)合理選擇供應(yīng)商,加強(qiáng)供應(yīng)商管理

營改增是結(jié)構(gòu)性減稅,稅負(fù)的高低取決于其成本結(jié)構(gòu),即取決于專用發(fā)票的取得和可用于抵扣進(jìn)項稅額的多少。在施工過程中,選擇專業(yè)分包商、供應(yīng)商、租賃商、勞務(wù)商等分供方時,生產(chǎn)經(jīng)營人員事先要考慮分供方是一般納稅人還是小規(guī)模納稅人,提供的結(jié)算票據(jù)是增值稅專用發(fā)票還是普通發(fā)票,增值稅率是多少,能否抵扣,再分析、評定誰的報價合理、有利于節(jié)約成本、降低稅負(fù),要把納稅籌劃滲透到生產(chǎn)經(jīng)營的各環(huán)節(jié),達(dá)到合理控稅,降本增效的目的。

(三)盡量減少固定資產(chǎn)購入,合理降低納稅額

考慮實行增值稅后購進(jìn)固定資產(chǎn)和周轉(zhuǎn)材料的進(jìn)項稅可以抵扣的因素來合理降低納稅額,“營改增”實施前,在保證企業(yè)正常生產(chǎn)需要的前提下應(yīng)盡量減少購入機(jī)械設(shè)備、鋼架管、鋼模板、扣件等固定資產(chǎn)和周轉(zhuǎn)材料。

(四)建立完善的成本核算體系,規(guī)范合作項目成本管理

統(tǒng)一自營和合作項目成本核算方法和賬務(wù)處理口徑,如實反映合作項目的資產(chǎn)、負(fù)債、收入、成本、利潤等財務(wù)信息,有效控制合作項目財務(wù)風(fēng)險。加強(qiáng)對甲供材料的管理,凡甲供材料計入工程造價,作為營業(yè)收入確認(rèn)范圍的,都要對甲供料進(jìn)行核算,領(lǐng)用的甲供材料要計入項目成本。

(五)改變收入確認(rèn)方法,加強(qiáng)項目竣工決算

目前,施工企業(yè)確認(rèn)收入的方法基本都是按工程進(jìn)度確認(rèn),有前面的分析可知,“營改增”后將給企業(yè)現(xiàn)金流造成很大影響,加大企業(yè)資金壓力,建議“營改增”后按收款確認(rèn)當(dāng)期主營業(yè)務(wù)收入,以減小對企業(yè)的現(xiàn)金流造成的影響。

在“營改增”前盡快清理已竣未決項目,盡量讓老項目不受新的稅收政策的影響。

三、結(jié)語

雖然目前路橋施工企業(yè)尚未納入“營改增”的范圍,但實施“營改增”是大勢所趨。如前文所述“營改增”的實施將對路橋施工企業(yè)帶來很大的影響。 因此,在實行“增值稅”之前,路橋施工企業(yè)應(yīng)根據(jù)行業(yè)特點和自身實際情況,積極做好各方面的準(zhǔn)備工作,轉(zhuǎn)變觀念,加強(qiáng)企業(yè)會計基礎(chǔ)工作,建立完善的成本核算體系,規(guī)范合作項目管理,提高企業(yè)整體管理水平和內(nèi)部控制水平,積極應(yīng)對國家的營改增政策,盡最大可能降低企業(yè)的稅負(fù),才能確保企業(yè)的健康持續(xù)發(fā)展。

[1]李蘭,肖雙瓊.建筑業(yè)“營改增”的稅負(fù)變化及影響研究[J].商業(yè)研究,2014,3.

[2]楊威楊.對建筑業(yè)實行“營改增”政策的思考[J].建筑經(jīng)濟(jì),2012,12.

[3]衛(wèi)建澤.“營改增”對建筑業(yè)影響的分析研究[J].山西財經(jīng)大學(xué)學(xué)報,2013,4.

[4]鞏鑫.“營改增”對建筑業(yè)影響的SWOT分析[J].財會月刊,2014,1.

[5]紀(jì)金蓮,張玉娟.“營改增”對建筑業(yè)的影響及對策研究[J].建筑經(jīng)濟(jì),2014,7.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

中國房地產(chǎn)業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學(xué)學(xué)報(自然科學(xué)版)(2014年2期)2014-11-12 13:04:54

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48