政府利率調節和違約成本下房地產市場信貸配給模型分析

2015-09-13 06:00:02常佳歆

中國管理信息化 2015年14期

常佳歆

(東北財經大學 金融學院,遼寧 大連 116025)

政府利率調節和違約成本下房地產市場信貸配給模型分析

常佳歆

(東北財經大學 金融學院,遼寧 大連 116025)

本文在Stiglitz信貸配給模型基礎上,考慮利率政策調節和企業違約成本兩個因素,擴展了Stiglitz信貸配給模型。研究結果表明,隨著銀行收回擔保品的概率提高,銀行收益增大,即銀行貸款利率存在著一個最優貸款利率水平。隨著銀行收回擔保品的概率提高,最優貸款利率水平也逐漸提高。最后,結合數值分析,提出信貸政策,以保持房地產市場在國際金融危機的影響下穩定、健康發展。

金融危機;房地產;逆向選擇;違約;貸款利率

0 引 言

20世紀90年代以來,我國城市化進程不斷加快,房地產市場規模迅速擴大。國內房地產開發商普遍從金融部門獲得貸款,進行滾動式操作,以按揭貸款的方式進行銷售的開發模式。房地產過度依賴銀行信貸隱藏著巨大的金融風險,如何保障我國房地產產業健康發展,有效規避金融風險,成為理論界和有關政府部門高度關注的問題。信貸配給(Credit Rationing)是指在銀行確定利率下,信貸市場上對貸款的需求超過供給,導致信貸市場不能出清的現象。通常信貸配給有兩種形式:第一種形式是在所有貸款申請人中,一部分人得到貸款,而另一部分人被拒絕,被拒絕的申請人即使愿意支付更高價利息也不能得到貸款;第二種形式是一個給定申請人的借款要求只能部分被滿足。

傳統經濟理論認為,信貸配給是由外部振動所引起的一種暫時的非均衡現象,也可將其解釋為政府干預的結果。早期的信貸配給理論認為,銀行面對一群具有固定收益分布的借款者,不論其利率水平如何變化,總存在一個信貸供給額的上限,當借款者的需求超過該限度時,就會發生信貸配給現象。

目前,中國除銀行存款利率上限和貸款利率下限外,已基本取消利率管制,但仍尚未形成以市場供求決定的靈活的利率形成機制。對此,管毅平、穆爭社 等一些國內學者研究了信貸配給對我國貨幣政策有效性的影響。一方面,商業銀行的信貸配給所形成的“惜貸現象”阻斷了貨幣政策向融資企業的傳導,導致信貸市場的分割和銀行經理人的貸款尋租行為;另一方面,民營企業難以成為提高貨幣政策有效性的主體,導致我國貨幣政策效果較差。我國房地產市場的住房貸款利率r直接受到中央銀行和銀監會等有關政府部門調控政策的影響,而且在房地產信貸中存在大量騙貸以及違規貸款的現象。Stiglitz和Weiss等現有的信貸配給模型是在利率完全市場化、不考慮借款人違約成本等條件下得出的結論。例如,隨著2008年底國際金融危機的蔓延,一些小型外資企業的經營者有計劃地從中國撤資,珠三角和長三角地區一部分外商受利益驅使,甚至不惜采用合同詐騙的方式潛逃,從而導致有關信貸的擔保品也無法收回。本文在Stiglitz信貸配給模型的基礎上,考慮利率政策調節和企業違約成本兩個因素,擴展了Stiglitz信貸配給模型。研究結果表明,隨著銀行收回擔保品的概率P2提高,銀行收益增大;銀行貸款利率存在著一個最優貸款利率水平r*;隨著銀行收回擔保品的概率P2提高,最優貸款利率水平r*也逐漸提高。最后,結合數值分析結果,得出國際金融危機沖擊下保障我國房地產市場平穩健康發展的信貸政策。

1 考慮政府利率調節和違約成本的信貸配給模型

1.1銀行信貸的政府利率調節和企業違約成本問題

在經典的Stiglitz銀行信貸配給的逆向選擇模型中,銀行面對承擔有限責任的(有限抵押或擔保)借款人,期望收益取決于利率水平和貸款風險。借款人對于貸款項目的成功概率所擁有的信息遠比銀行多,只有借款人才最清楚自己的道德風險和風險偏好。因此,借款人是否能夠按時償還貸款,借款人自身比銀行更清楚。從而得出結論:利率的提高可能降低銀行的期望收益,因此銀行寧愿選擇相對較低的利率以滿足所有借貸人的申請。

本文在Stiglitz信貸配給逆向選擇模型的基礎上,考慮政府利率調節和企業違約成本因素。

1.1.1政府利率調節因素

Stigliz模型假設在完全競爭的市場中,利率完全由市場決定。我國商業銀行利率r不是完全由資本市場供求關系決定的,而是有關政府部門根據宏觀經濟調控的需要,考慮利率對房地產市場和制造業的影響,以市場供求關系為基礎(這里不考慮開放條件下國際市場問題),通過銀行準備金和政策指導等手段,對房地產市場上的貸款利率進行調控。模型中利率r不再是銀行根據信貸市場供求關系決定的,而是政府部門根據宏觀經濟調控的需要進行調節的。

1.1.2違約成本因素

在金融危機沖擊下,一些投資房地產市場的企業在房地產泡沫破滅后陷入破產(或者一些外商潛逃),銀行的呆壞賬很難收回。房地產市場開發的銀行貸款普遍采取在建工程抵押方式,不利于銀行監控售房款項,影響債權的保障程度。即使銀行最終能夠順利收回擔保品,過程中談判交易等各種成本也相當高昂。模型中假設企業投資房地產市場失敗后,銀行僅能以概率p2成功收回企業貸款的擔保品B(B<1+r)。

1.2銀行和企業房地產項目的期望收益函數

某制造業企業從事某一行業若干種產品的生產,隨著城市房價迅速攀升,該企業決定投資經營房地產項目。銀行是企業唯一的貸款人。在多個經營項目中,房地產項目風險較大,利潤較高。為了簡便分析,假設銀行貸款為1單位,貸款利率為r。每個投資項目都有兩種結果:成功和失敗。設房地產項目成功概率為p1,投資項目失敗后銀行按照合同能夠完全收回在建工程等擔保品的概率為p2,則銀行的期望收益為π-:

如果房地產投資項目以概率p1獲得成功,企業的收益率為R,R>(1+r) 。當資本市場處于均衡狀態時,滿足條件p1R=p1′R′。其中,p′1,R′分別為企業其他投資項目的成功概率和收益率。因此,房地產投資項目的收益率R越高,獲得成功的概率p1就越低,即屬于高風險投資項目。如果企業投資項目失敗,銀行以概率p2收回在建工程等擔保品。企業投資房地產項目的期望利潤Y為:

根據資本市場的均衡條件p1R=p1′R′,房地產市場經營項目存在一個臨界收益率R*,企業針對某房地產投資項目進行經濟、財務可行性評估后,當且僅當預期收益率R≥R*時(即p1≤p1*,其中p1*為項目的臨界成功概率),企業才會申請銀行貸款進行開發。如果企業不從事房地產投資,則期望收益為0。企業投資房地產項目的預期收益臨界值為:

在競爭性的房地產市場中,均衡狀態下所有投資項目將具有相同的收益T,即:

聯立方程組(3)、(4),解得房地產項目的臨界收益率R*和臨界成功概率p1*:

1.3具有概率分布函數的銀行期望收益

當銀行開展房地產投資項目的融資業務時,根據銀行相關部門的內部資料和房地產市場上的公開統計數據,判斷該房地產投資項目獲得成功的概率分布p1。假定其在[0,1]區間上密度函數為f(p1),分布函數為F(p1),那么所有房地產投資項目的平均成功概率

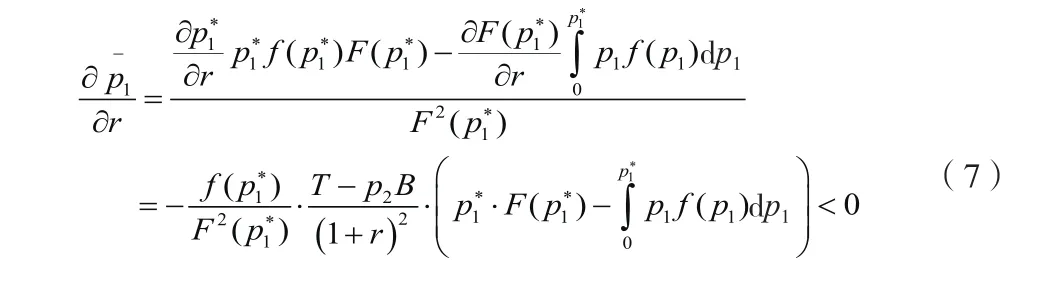

(6)式對貸款利率r求導,得:

由(7)式可知,如果銀行提高投資項目的貸款利率r,項目的平均成功率降低,從事房地產投資的企業違約概率也將增大。在有限責任制度下,即使企業法人破產,也無法承擔項目投資失敗給銀行信貸造成的損失。在國際金融危機沖擊下,一些外資企業投資項目失敗后,甚至選擇攜款潛逃。因此,在投資項目具有相同收益T 的情況下,較高的貸款利率p1同時意味著成功后僅能獲得較低的收益R,只有那些投資項目成功后獲得較高收益的項目才會申請銀行貸款。但是,較高收益的項目往往意味著成功的概率較低,即較高的風險。銀行信貸融資的收益不僅取決于貸款利率r,而且與企業投資項目的平均成功率有關。

命題1:銀行通過提高利率來控制信貸供給,最終造成借款人違約風險加大,或者低風險投資者難以獲得貸款,產生“逆向選擇”現象。

(6)式對收回擔保品概率p2求導,得:

其中,p1*是房地產投資項目獲得成功的臨界概率,p2是房地產投資項目失敗后銀行能夠完全收回擔保品的概率,故可知

命題2:無論銀行能否完全收回擔保品,都不影響房地產投資項目的平均成功率,不會造成銀行信貸的“逆向選擇”。但是,項目失敗后銀行能夠完全收回擔保品的概率p2影響銀行的預期收益。

將房地產投資項目獲得成功的概率分布p1代入銀行的預期收益(1)式,得:

對銀行收回擔保品的概率p2求導得:

可知著銀行收回擔保品的概率p2提高,銀行的預期收益π-增大。

對貸款利率r求導得:

命題3:當投資項目具有相同收益的競爭性資本市場上,銀行信貸存在著一個最優貸款利率r*,此時提高利率的收入效應等于風險效應,銀行獲得最大的期望收益。

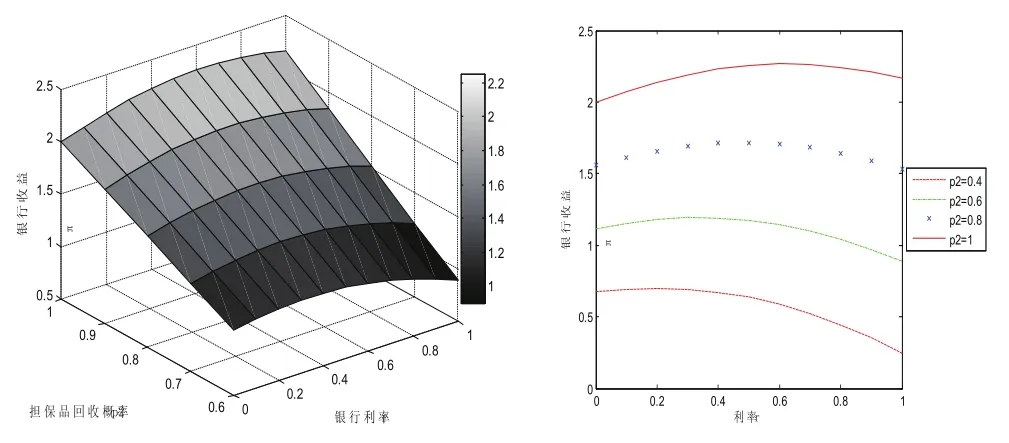

2 銀行預期收益的數值分析

當銀行開展房地產投資項目的融資業務時,分析銀行相關部門的內部資料和房地產市場上的公開統計數據,根據中心極限定理(即大量獨立同分布的隨機變量近似服從正態分布),假設房地產投資項目獲得成功的概率分布p1服從(0,1)正態分布,銀行投資項目的貸款利率r∈[0,1],項目失敗后銀行收回擔保品的概率p2∈[0,1]。

運用Matlab軟件對銀行信貸的預期收益(9)式進行數值分析,結果如圖1所示。其中,左側圖為沿著拋物線狀導線運動而形成的直曲面,右側圖為房地產投資項目失敗后銀行收回擔保品的概率p2分別取0.4,0.6,0.8和1時,銀行貸款利率r與預期收益π-的關系曲線。顯然,可以得出如下命題。

命題4:隨著銀行收回擔保品的概率p2提高,銀行的預期收益增大,最優貸款利率r*也逐漸提高。

圖1 銀行預期收益與擔保品回收概率、貸款利率關系的數值分析

主要參考文獻

[1]Donald R Hodgman.Credit Risk and Credit Rationing[J].The Quarterly Journal of Economics,1960,74(2):258-278.

[2]管毅平.現實的信貸配給現象與宏觀經濟波動[J].學術月刊,2000(8):19-22.

[3]穆爭社.論信貸配給對宏觀經濟波動的影響[J].金融研究,2005(1):74-83.

[4]管毅平.現實的信貸配給現象與宏觀經濟波動[J].學術月刊,2000(8):19-22.

[5]穆爭社.論信貸配給對宏觀經濟波動的影響[J].金融研究,2005(1):74-83.

10.3969/j.issn.1673 - 0194.2015.14.119

F830.5

A

1673-0194(2015)14-0153-02

2015-05-11

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22