普惠金融貸款資金有效回籠的國際模式借鑒

2015-09-16 13:26:54王靜王剛強

時代金融 2015年24期

王靜 王剛強

【摘要】信貸資金能否有效回籠,既關系到金融機構的經濟效益,也關系到普惠金融業務能否實現可持續發展。本文旨在借鑒各國發展普惠金融的成功經驗,探索信貸資金回籠難題的解決之道,助推我國普惠金融的可持續發展。

【關鍵詞】普惠金融 貸款資金 回籠 國際模式

一、引言

普惠金融的主旨是讓一國金融體系惠及社會各階層,特別是讓原來被排除在體系之外的低收入群體均可以享受到有效的金融服務。由于該群體經濟實力薄弱、缺乏有效押品的支撐及信息不對稱、貸款收回難,銀行更青睞于信息透明度高、押品充足、體系完善的城市市場。

基于上述問題,有人提出了普惠金融的理念。國際上也產生了不少普惠金融的成功范式,他們不僅通過為窮人提供金融服務達到了普惠的效果,而且有效的實現了自身盈利和可持續發展。這些范式在貸款資金回籠方面有自己獨特的激勵約束機制,可作為發展普惠金融的借鑒。

二、國外普惠金融貸款資金回籠激勵約束機制

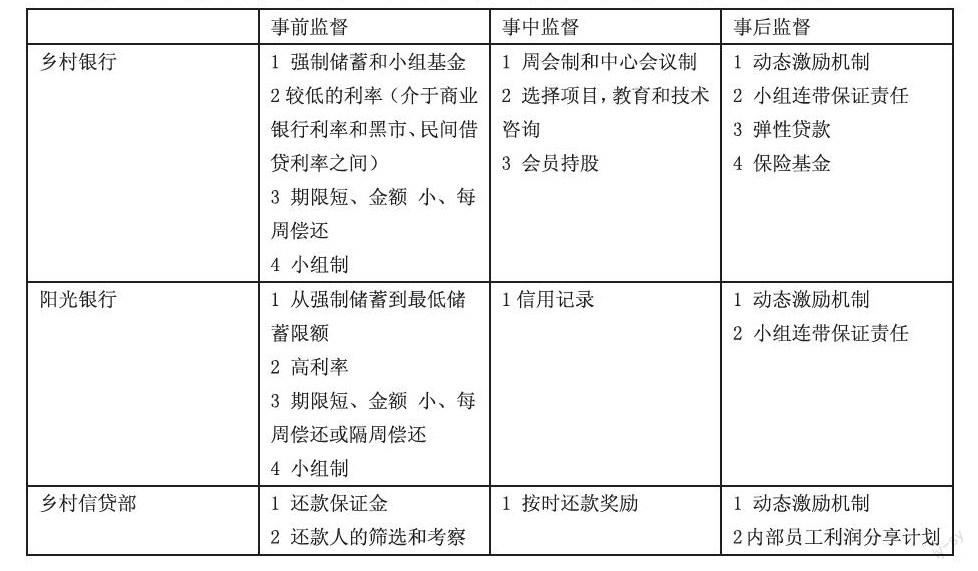

(一)孟加拉國鄉村銀行(簡稱GB)

1976年,尤諾斯創建了孟加拉國鄉村銀行,主要為貧困人口尤其是婦女提供貸款服務。伴隨著GB模式發展的兩個階段,其貸款的保全和收回保障措施也經歷了發展變化:

第一階段:

一是小組成員連帶保證責任機制。鄉村銀行采取連帶保證責任機制發放貸款,要求有貸款意向的貧困者在自愿的基礎上組成5人的借款小組,如果組員不能按時還款或者不能按時出席例會,小組將失去在銀行貸款的資格。貸款額度由個人所在小組的表現、個人在鄉村銀行的儲蓄額及個人意愿決定。此外,GB還建立還款激勵機制,還款期限可以選擇按周償還或按月償還,對能夠如期償還的其貸款額度逐步遞增,反之,遞減。借款人初次可貸得1000元,若按時還本付息,第二次可貸款1500元,如此最高一次性可貸3000元,直至借款人脫貧為止。借款人在獲得貸款后不久就要開始定期還款。

二是強制儲蓄和購買股票。借款人從鄉村銀行貸款要首先在鄉村銀行存款,獲得第一筆貸款后要以貸款金額的1%購買銀行股份,成為股東。鄉村銀行期望通過這種方式加強貸款者的誠信度。

第二階段:

2000年之后,鄉村銀行在鞏固先前業務的同時進行了創新。在存款方式上由過去只吸收成員存款變成吸收社會存款;在貸款方式上取消小組成員連帶責任機制和風險準備金,成員可同時得到貸款;在貸款期限上,經借貸雙方協商后,可以修改貸款期限,延長還款時間和還款頻率;在償還方式上,實行“彈性貸款”制度,當借款人償還困難時不再追究聯保責任人的擔保責任,而是將該貸款劃入彈性貸款;在貸款償還保障方面,實行貸款保險基金制度。保險費通過劃轉從個人儲蓄賬戶或者小組基金賬戶中繳納,若賬戶余額不足以支付保費,等到積累的金額足夠時必須支付。若未償還貸款金額減少,則退回多余保費;若未償還貸款金額增加,則只需要補繳多出那部分貸款的保費。借款人要用貸款額的2.5%購買銀行股份,并在個人賬戶中保持貸款額至少2.5%的存款。

GB模式的成功在于其對借款人審慎的選擇和約束機制的嚴格設計。聯保小組是借款人在相互了解和信任的基礎上建立的,組員內部評估、相互監督、相互扶持,有利于貸款的按期歸還。后期的彈性貸款制度更加人性化,使得借款人到期日資金確實緊張時有了緩沖的可能。GB的小組成員連帶責任、整貸零還、還款激勵機制是對借款人的創新性激勵和約束,它給組員造成了社會壓力,為貸款的有效收回提供了保障,因此被其他國家紛紛借鑒。

(二)玻利維亞陽光銀行(簡稱Bancosol)

1986年成立的玻利維亞陽光銀行是由美國非政府組織拉美行動國際發起的一個非政府基金會,從事非營利性小額信貸業務。伴隨著業務的開展,為了解決資金供給不足和無法提供多樣化的金融服務等問題,該基金會轉變為玻利維亞第一家小額貸款商業銀行,開始以市場為基礎進行商業化運作。

最初,玻利維亞陽光銀行也是采用類似于鄉村銀行的小組貸款機制。不同的是該機制采用的是正規的相互擔保人制度,即如果一個成員違約,則所有成員不僅將失去貸款機會,而且要聯合承擔擔保責任。借款人的歷史信用記錄會被留存在案,還款記錄良好的客戶才可以繼續獲得貸款。毫無疑問,當小組違約機會成本高于失去貸款的機會成本時,該模式是有效的。

但2001年前后的玻利維亞經濟危機,暴露了該機制的弊端。經濟危機使得小組成員普遍經營困難,當一個成員違約時,還款責任擴散到其他成員;當多數成員違約時,剩余成員的連帶清償責任超過了其還款能力,便引發道德風險,進而引發逆向選擇。小組成員甚至組成群體拒絕還款,使得該銀行當年的不良貸款率飆升到12.7%的歷史峰值。危機過后,借款人為維護自身權益,不再愿意加入小組,伴隨而來的是小組貸款模式的取消和個人貸款模式為主導。對過去的聯合擔保小組中有良好還款記錄的個人可以發放10萬美元以下的個人貸款,但超過5000美元的貸款則需要抵押。

(三)印度尼西亞人民銀行鄉村信貸部(簡稱BRI-UD)

印度尼西亞人民銀行于1984年成立鄉村信貸部(BRI-UD),由于運作手段有效,在開展小額信貸業務的過程中保持了較高的還款率,由從前需要政府補貼、嚴重虧損的國有銀行轉變成一個經營成功的商業銀行,并一舉成為印尼最大的小額貸款機構。為保證貸款資金有效回籠,BRI-UD從借款人和內部員工管理兩方面著手。

在借款人方面:借款人必須是在貧困線以上、信用狀況合格、有還款潛力的人;還款方式多樣,借款人可以選擇3、4或6個月分期還款。貸款時,先扣除10%的還款保證金,按月收息、分期還本。若6個月內都能按期還款,銀行將返還本金的0.5%作為獎勵,并增加下次貸款額度;若借款人不能按期償還本金,可以適當放寬還款期限,但要沒收全部貸款保證金。鼓勵存款人在銀行儲蓄,存款利率根據存款額度定制,額度越大利率越高。

在內部員工方面:實行利潤分享計劃,將每年盈利的6%按職務獎勵給員工,以激發員工工作熱情,保證貸款的數量和質量。

三、鄉村銀行、陽光銀行和鄉村信貸部貸款回收措施比較

對比鄉村銀行、陽光銀行和鄉村信貸部普惠金融實踐發現,三家銀行的成功皆因為制定了嚴密地監督措施,都有一套卓有成效的監督體系。體現在事前監督、事中監督和事后監督三個階段:

四、國外普惠金融信貸資金回籠約束機制對我國的借鑒意義

(一)完善農村征信體系

目前,人民銀行的信用體系覆蓋了我國8億多人口,還有6億左右的人口在其中沒有記錄,而這些人大部分在農村。我國目前在農村的征信體系是由人民銀行初步構建的,其來源是農村金融機構錄入的貸款信息。該系統記錄的是客戶與正規金融機構的交易行為,而農民對金融活動的參與率低,所以對游離于體系之外的民間借貸信息,在其中不能得到體現。加之針對農民的貸款多為小額農村信用貸款,該類貸款不需要押品,因此征信系統也缺乏對該類群體押品和信用卡等信息的有效記錄。以上因素都導致農村征信體系碎片化,不能實現全面覆蓋農村人口。

在陽光銀行的普惠金融發展過程中已經開始重視對個人信用狀況的記錄,并以此作為是否繼續對借款人發放貸款的依據,這對我們發展普惠金融提供了借鑒。我們目前的貸款流程中過多地留意貸前征信調查,但忽視了對借款人后續信用狀況的記錄和管理。如此的危害是部分失信客戶幸免于難,而銀行催收貸款難上加難。因此,建立一個開放有序、有法可依、有效管理的農村信用體系是保證貸款有效收回的首要舉措。

(二)加大對貸款戶技術支持力度

普惠金融的服務對象是貧困戶、小微企業等金融弱勢群體,該類群體弱就弱在既無增加收入的啟動資金,又缺乏增加收入的技術路徑。借鑒鄉村銀行的普惠思路,在向該群體提供貸款支持的同時也要提供技術輔導,不僅送資金也要送技術,使得普惠金融貸款戶手中的貸款“復活”并產生“繁殖”效應。

(三)將貸款監督貫穿于貸款過程始終

有效的貸款回籠是普惠金融業務繼續發展的保障,而有效的貸款回籠離不開有效的貸款監督。貸款監督從貸前調查開始,到貸款如期足額償還截至,貫穿于貸款過程的始終。

在貸前監督方面,可以借鑒貸款保證金制度和股東制度。每發放一筆貸款都要提取一定比例的保證金,若借款人能夠按時償還貸款,保證金可以在貸款活動結束后退還借款人,也可以征得借款人的同意,將該筆保證金作為借款人入股的股份。股金分紅不以現金發放為形式,而是以股金累計份額作為下次貸款額度的核定依據之一。

在貸中監督方面,嚴格執行分期還款制度,實現動態激勵。對于能夠逐期足額歸還貸款的,不僅給予貸款利率的折扣優惠,也給予貸款寬限期和繼續貸款額度的增加。

在貸后監督方面,增加貸款的彈性。貸款的彈性不僅表現在貸款額度的增加和期限的延展,還表現在再貸款手續的簡化上。對于能夠遵守信用的借款人,銀行可以開通貸款的綠色通道,承諾在最短的時間內將貸款發放到位,保證借款人資金鏈不斷裂。

(四)風險轉嫁機制

作為普惠金融受益對象的貧困戶、小微企業,其生產條件極易受到惡劣天氣、經濟氣候等外力的影響。這種狀況一旦發生,借款人無力償還,銀行貸款將遭受損失。借款人償還能力的脆弱性導致銀行特別呼吁一種風險轉嫁機制——保險。

開展普惠金融業務的貸款銀行可以加大與保險公司的合作,推出相關保險產品。如借款人未履行還款義務致使債權人遭受經濟損失,保險人將承擔一定比例賠償責任。借款人作為投保人,通常是保費的繳納者;受益人是債權人,即向其發放貸款的金融機構。普惠金融業務保險有利于加強銀行金融機構和保險公司的合作,充分發揮聯合優勢,轉嫁金融機構應收賬款風險,緩解弱勢群體融資難問題。但是有一點要注意,保費的比例不能高于借款人的承受能力,否則將偏離普惠的軌道。

參考文獻

[1]Armendariz de Aghion B,Morduch J(2005),The Economics of Microfince,the MIT press.

[2]張勇.孟加拉小額信貸模式的最新發展[J].中國農村經濟,2003.6.

[3]杜曉山.小額信貸的發展與普惠性金融體系框架[J].中國農村經濟,2006,(8).

[4]杜曉山.建立普惠金融體系[J].中國金融家,2009年第1期.

[5]李曉健.普惠金融視角下農戶小額信貸模式研究[J].區域金融研究,2013年第3期.

[6]焦瑾璞,陳瑾.建設中國普惠金融體系[M].中國金融出版社,2009.

[7]焦瑾璞.構建普惠金融體系的重要性[J].中國金融,2010年第10期

[8]吳晶妹.農村金融時報[J].2014年10月13日.

作者簡介:王靜(1985-),女,漢族,山東萊蕪人,碩士研究生,貴州省遵義市紅花崗區農村信用合作聯社新蒲信用社,研究方向:金融、人力資源管理。