高科技產(chǎn)業(yè)、金融發(fā)展與風(fēng)險投資退出回報

2015-09-16 13:26:54向田田

時代金融 2015年24期

【摘要】基于我國風(fēng)險投資退出項目數(shù)據(jù),考察投資地區(qū)發(fā)展環(huán)境對風(fēng)險投資退出回報的影響。結(jié)果表明:投資地區(qū)高科技產(chǎn)業(yè)、金融市場越發(fā)達,風(fēng)險投資退出回報越高;投資地區(qū)風(fēng)險投資市場容量與規(guī)模對退出回報沒有顯著影響。此外,投資周期越長,風(fēng)險投資退出回報越高;投資規(guī)模、風(fēng)投機構(gòu)經(jīng)驗?zāi)晗藓徒M織形式、風(fēng)險企業(yè)行業(yè)類型與退出回報沒有顯著相關(guān)關(guān)系。

【關(guān)鍵詞】風(fēng)險投資 退出回報 區(qū)域發(fā)展 因子分析

風(fēng)險投資是逐利性資本,退出回報是衡量其績效的重要指標,備受研究學(xué)者關(guān)注。我國風(fēng)險投資退出回報有明顯地域差別,上海、深圳風(fēng)險投資退出回報顯著高于其他地區(qū)[1]。投資地區(qū)發(fā)展環(huán)境會影響風(fēng)險投資退出回報,這經(jīng)濟發(fā)展水平、產(chǎn)業(yè)特征、市場環(huán)境等方面差異相關(guān)。學(xué)者們多將研究重點放在項目層面微觀因素對風(fēng)險投資退出回報的影響,鮮有研究投資地區(qū)發(fā)展環(huán)境的影響作用。本文實證研究影響風(fēng)險投資退出回報的宏觀環(huán)境因素,以揭示我國風(fēng)險投資退出回報出現(xiàn)明顯地區(qū)差異的內(nèi)在規(guī)律。

一、文獻回顧

風(fēng)險投資退出回報相關(guān)研究主要集中在以下方面:

一是投資階段如何影響退出回報?Manigart(2002)分析200多個風(fēng)投案例發(fā)現(xiàn)早期項目投資收益明顯較高[2]。周莉和盛夢婷(2012)對創(chuàng)業(yè)板上市、有風(fēng)投背景的90家企業(yè)進行研究,也得到相同結(jié)論[3]。二是投資行業(yè)是否影響退出回報?Cumming和Macintosh(2003)指出投資于高新技術(shù)行業(yè),在項目選擇、企業(yè)監(jiān)管、價值增值等方面都存在明顯優(yōu)勢,投資回報更高[4]。Mason和Harrison(2002)、倪正東和孫力強(2008)的實證研究卻表明行業(yè)對退出回報沒有顯著影響[5][1]。三是投資期限、規(guī)模對退出回報有何影響?倪正東和孫力強(2008)研究表明退出回報與投資期限顯著負相關(guān),與投資規(guī)模正相關(guān)[1]。錢蘋和張幃(2007)實證表明投資期限和規(guī)模對退出回報沒有顯著影響[6]。四是風(fēng)投機構(gòu)如何影響退出回報?Markus等(2009)研究表明風(fēng)投機構(gòu)股權(quán)結(jié)構(gòu)顯著影響回報率[7]。錢蘋和張幃(2007)研究表明退出回報與風(fēng)投機構(gòu)股權(quán)性質(zhì)、資本規(guī)模顯著相關(guān),與其經(jīng)驗?zāi)晗逈]有相關(guān)關(guān)系[6]。劉明輝(2009)研究表明在有限合伙制下,風(fēng)險投資退出回報更高[8]。

根據(jù)現(xiàn)有研究,風(fēng)險投資退出回報影響因素主要來源于風(fēng)險投資項目特性、風(fēng)投機構(gòu)、風(fēng)險企業(yè)三方面,包括投資期限、投資規(guī)模和退出方式;風(fēng)投機構(gòu)股權(quán)性質(zhì)、投資經(jīng)驗、資本規(guī)模和組織結(jié)構(gòu);風(fēng)險企業(yè)發(fā)展階段、所處行業(yè),上述影響因素均屬微觀層面。而錢蘋和張幃(2007)指出國家或地區(qū)商業(yè)文化和市場發(fā)達程度會影響企業(yè)質(zhì)量,進而影響風(fēng)險投資成功率[6]。倪正東和孫力強(2008)發(fā)現(xiàn)我國上海、深圳風(fēng)險投資退出回報更高[1]。投資地區(qū)宏觀發(fā)展環(huán)境可能對風(fēng)險投資退出回報有重大影響。本文研究目的是,結(jié)合我國不同地區(qū)風(fēng)險投資環(huán)境的特殊性,對影響風(fēng)險投資退出回報的宏觀環(huán)境因素進行實證研究。

二、研究假設(shè)

風(fēng)險投資從產(chǎn)生、發(fā)展到成熟都離不開其賴以生存的支撐環(huán)境,良好的支撐環(huán)境為風(fēng)險資本的運作和管理提供必要條件。風(fēng)險資本趨利性使其傾向于流動到有最好投資機會和投資回報的地區(qū),通常是高科技產(chǎn)業(yè)中心或金融中心。

假設(shè)1:投資地區(qū)高科技產(chǎn)業(yè)越發(fā)達,風(fēng)險投資退出回報越高。

風(fēng)險投資隨高科技產(chǎn)業(yè)發(fā)展應(yīng)運而生,主要投資于高科技企業(yè)。風(fēng)險投資為企業(yè)提供資金支持和管理咨詢等服務(wù);高科技企業(yè)借助風(fēng)險資本迅速成長、壯大,實現(xiàn)價值增值。高科技產(chǎn)業(yè)發(fā)達地區(qū)更能吸引風(fēng)險資本,這些地區(qū)聚集大量高素質(zhì)科技人才和創(chuàng)新資源,同時產(chǎn)業(yè)集聚帶來的外部經(jīng)濟效應(yīng)有效提高企業(yè)經(jīng)濟利益,提高風(fēng)險投資回報。

假設(shè)2:投資地區(qū)金融業(yè)發(fā)展程度越高,風(fēng)險投資退出回報越高。

發(fā)達金融市場為風(fēng)險投資籌資、投資和退出等環(huán)節(jié)創(chuàng)造良好條件。大量風(fēng)險資金提供者和雄厚金融資本累積為風(fēng)險投資提供充足資金來源,活躍金融市場幫助資金提供者和管理者有效交流溝通,豐富風(fēng)險投資退出渠道,促進順利轉(zhuǎn)移變現(xiàn),并最大限度降低運營成本,減小風(fēng)險損失。

假設(shè)3:投資地區(qū)風(fēng)險投資市場越活躍,風(fēng)險投資退出回報越高。

風(fēng)險投資區(qū)別傳統(tǒng)投資,涉及到資金提供者、管理者和企業(yè)三大主體。資金提供者科學(xué)評價和選擇資金管理者;資金管理者對企業(yè)合理評估、嚴格篩選和投資后的監(jiān)控與管理。投資主體間的信息溝通尤為重要。發(fā)達風(fēng)險投資市場聚集大量風(fēng)險資本和投資主體,地域鄰近為投資主體作項目調(diào)查、評估和監(jiān)控指導(dǎo)提供便利,大大降低信息搜集和評估成本。

三、實證分析

(一)變量設(shè)置與數(shù)據(jù)來源

選取風(fēng)險投資賬面退出回報倍數(shù)(return)為因變量,衡量風(fēng)險投資績效,體現(xiàn)風(fēng)險投資項目總體收益情況。

投資地區(qū)環(huán)境因素分為三方面:高科技產(chǎn)業(yè)、金融發(fā)展和風(fēng)險投資市場。高科技產(chǎn)業(yè)從研發(fā)、人力資源和創(chuàng)收能力三個角度來衡量,對應(yīng)變量為研發(fā)經(jīng)費(R&D)、高科技從業(yè)人數(shù)(per)、高科技產(chǎn)業(yè)利潤(Profit)。金融發(fā)展從金融資本存量和金融業(yè)發(fā)展規(guī)模來度量,對應(yīng)變量為金融機構(gòu)各項存款余額(saving)和金融業(yè)增加值(value)。風(fēng)險投資市場從投資主體、管理機構(gòu)和資本規(guī)模三方面來衡量,對應(yīng)變量為風(fēng)險投資機構(gòu)數(shù)量(Num)、管理機構(gòu)數(shù)量(Reg)、風(fēng)險投資總額(VC)。

選取五個控制變量,包括投資周期(Dur)和投資規(guī)模(Scale)、風(fēng)投機構(gòu)的經(jīng)驗?zāi)晗蓿ˋge)和組織形式(LP)、企業(yè)行業(yè)類型(Ind)。

本文數(shù)據(jù)來源于CV-Source數(shù)據(jù)庫2012年我國中小板、創(chuàng)業(yè)板退出的風(fēng)險投資項目。為滿足數(shù)據(jù)真實、可操作性,選取IPO退出項目,剔除信息缺失的樣本,得到170個有效樣本。各省(市)相關(guān)數(shù)據(jù)源于各地統(tǒng)計公報、國家統(tǒng)計局、《中國高技術(shù)產(chǎn)業(yè)發(fā)展年鑒》、《中國創(chuàng)業(yè)風(fēng)險投資發(fā)展報告》等。

(二)因子分析與多元回歸

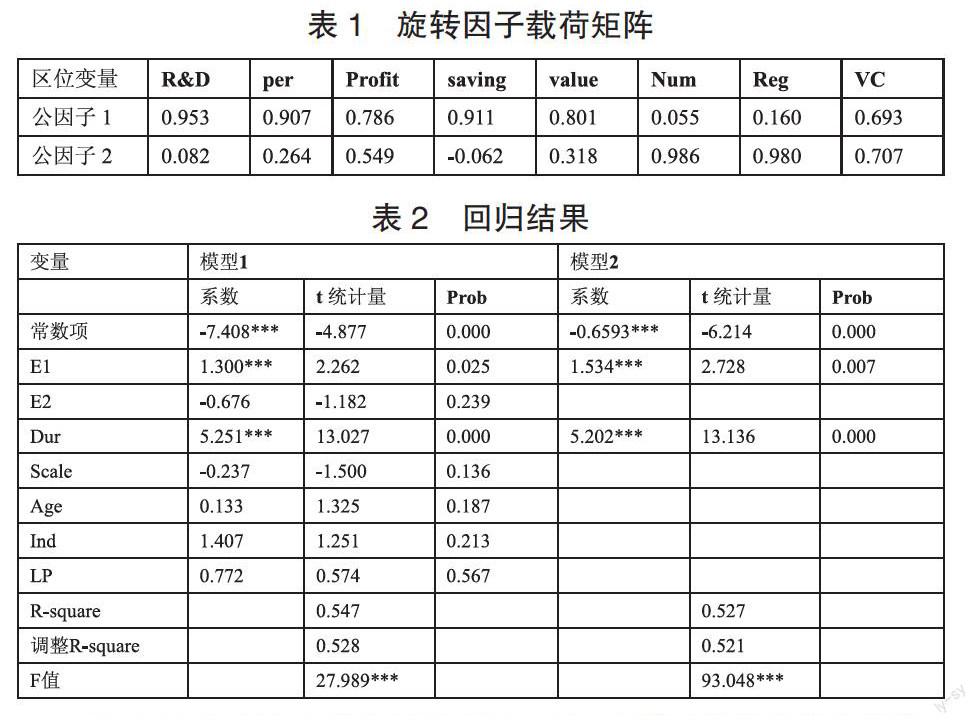

由于自變量間存在高度相關(guān)性,直接回歸會導(dǎo)致多重共線問題,降低模型擬合優(yōu)度,故用因子分析法對自變量進行預(yù)處理。KMO測度為0.611>0.5,Bartlett球形檢驗Sig值0.000,適合進行因子分析。使用方差最大化正交旋轉(zhuǎn)法提取兩個公因子,總體方差貢獻率90.58%。旋轉(zhuǎn)后因子載荷矩陣見表1,公因子1在R&D、高科技從業(yè)人數(shù)、高科技產(chǎn)業(yè)利潤、金融資本量、金融業(yè)增加值上有較大載荷,綜合體現(xiàn)高科技產(chǎn)業(yè)和金融發(fā)展狀況,視為綜合因子(E1)。公因子2在風(fēng)投機構(gòu)數(shù)量、管理機構(gòu)數(shù)量、風(fēng)險投資額上有較大載荷,體現(xiàn)風(fēng)險投資市場容量與規(guī)模,視作市場因子(E2)。

表1 旋轉(zhuǎn)因子載荷矩陣

將綜合因子E1、市場因子E2、控制變量與風(fēng)險投資退出回報回歸,構(gòu)建模型1。剔除模型1中不顯著變量,再次回歸得到模型2(見表2)。模型1、2的F統(tǒng)計量分別為27.989和93.048,顯著性水平1%,模型整體有效。調(diào)整后R2分別為0.528和0.521,說明影響風(fēng)險投資退出回報的因素很多,本文的13個解釋變量尚無法對其作出全面解釋。

表2 回歸結(jié)果

注:*、**和***分別表示在10%、5%和1%的顯著性水平上顯著。

E1反映地區(qū)高科技產(chǎn)業(yè)和金融發(fā)展,包括研發(fā)投入、高科技人力資源儲備、高科技產(chǎn)業(yè)創(chuàng)收能力、金融資本存量和金融市場規(guī)模,這五個變量均與E1正相關(guān)。模型1、2中E1在1%水平上顯著,系數(shù)為正,假設(shè)1、2得到支持。研發(fā)投入越多、高科技人才資源越充沛、高科技產(chǎn)業(yè)創(chuàng)收能力越強,高科技產(chǎn)業(yè)越發(fā)達,風(fēng)險投資退出回報越高。高科技環(huán)境是風(fēng)險投資支撐環(huán)境中最重要一環(huán)。發(fā)達高科技產(chǎn)業(yè)為風(fēng)險資本提供創(chuàng)新性和高市場化潛力的技術(shù)成果,高科技產(chǎn)業(yè)借助風(fēng)險資本得以發(fā)展并為投資者帶來高回報。金融資本越充足、金融業(yè)發(fā)展規(guī)模越大,金融環(huán)境越優(yōu)越,風(fēng)險投資項目投資績效越好。良好金融環(huán)境有利于保護投資者利益,使投資者和企業(yè)更容易融通資金,也有利于風(fēng)險資本尋得最優(yōu)途徑退出。

E2估計系數(shù)不顯著,風(fēng)險投資市場容量及規(guī)模對退出回報沒有顯著影響。主要原因可能在于,雖然我國風(fēng)險投資市場地域差異明顯,但總體發(fā)展程度都不高,即使是風(fēng)險投資發(fā)展較快的地區(qū),也尚未形成成熟市場。發(fā)達市場所具備的信息公開、中介服務(wù)完善等優(yōu)勢在我國表現(xiàn)不明顯。

模型1、2回歸結(jié)果中,投資周期與退出回報顯著正相關(guān),投資周期越長,資金利用效率越高,投資回報也越高。投資規(guī)模、風(fēng)投機構(gòu)經(jīng)驗?zāi)晗藓徒M織形式與退出回報沒有顯著相關(guān)關(guān)系:加大投資力度并不一定帶來高額投資回報;我國風(fēng)險投資起步晚,研究樣本中多數(shù)投資機構(gòu)經(jīng)驗?zāi)晗拊?~5年之間,有限合伙制機構(gòu)極少,投資機構(gòu)經(jīng)驗和組織優(yōu)勢對投資回報影響尚未表現(xiàn)出規(guī)律性。行業(yè)類型對投資回報沒有顯著影響,可能源于部分高科技企業(yè)規(guī)模小,從業(yè)時間短,運營和管理項目能力不足,增加投資風(fēng)險。

四、結(jié)論

本文基于我國170個風(fēng)險投資退出項目數(shù)據(jù),考察投資地區(qū)發(fā)展環(huán)境對風(fēng)險投資退出回報的影響。結(jié)果表明:投資地區(qū)高科技產(chǎn)業(yè)越發(fā)達、金融業(yè)發(fā)展程度越高,風(fēng)險投資退出回報越高;投資地區(qū)風(fēng)險投資市場容量與規(guī)模對退出回報沒有顯著影響。此外,投資周期越長,風(fēng)險投資退出回報越高;投資規(guī)模、風(fēng)投機構(gòu)經(jīng)驗?zāi)晗藓徒M織形式、風(fēng)險企業(yè)行業(yè)類型與退出回報沒有顯著相關(guān)關(guān)系。據(jù)此,提出如下政策建議:一是各地政府應(yīng)加強研發(fā)經(jīng)費投入,積極培養(yǎng)高質(zhì)量科技人才,建立具有地方特色的高科技產(chǎn)業(yè)體系,以提高本地產(chǎn)業(yè)對風(fēng)險資本的吸引能力。二是加快金融市場發(fā)展,努力完善多層次資本市場,豐富風(fēng)險投資退出渠道,促進風(fēng)險投資發(fā)展。三是加大對本地風(fēng)險投資機構(gòu)的扶持,鼓勵民間投資和社會資本參與其中,提高風(fēng)險資本利用效率和回報水平。

參考文獻

[1]倪正東,孫力強.中國創(chuàng)業(yè)投資退出回報及其影響因素研究[J].中國軟科學(xué),2008(4):48-56.

[2]Manigart S,Waele K D.Determinants of required return in venture capital investments:a five-country study[J].Journal of Business Venturing,2002,17(4):291-312.

[3]周莉,盛夢婷.創(chuàng)業(yè)板中創(chuàng)業(yè)投資基金的投資效益分析[J].中央財經(jīng)大學(xué)學(xué)報,2012(1):32-37.

[4]Cumming D,Maclntosh J.Venture Capital Exits in Canada and the United States[J].University of Toronto Law Journal,2003(53):101-200.

[5]Mason C M,Harrison R T,Is it worth it The rates of return from informal venture capital investments[J].Journal of Business Venturing,2002(17):211 -236.

[6]錢蘋,張幃.我國創(chuàng)業(yè)投資的回報率及其影響因素[J].經(jīng)濟研究,2007(5):78-90.

[7]Markus F,Sharon F M,Mosakowski E.Do VCs Matter The importance of owners on performance variance in start-up firms[J].Strategic Management Journal,2009,30(4):387-404.

[8]劉明輝.風(fēng)險投資契約型組織形式的收益模型及其效率比較[J].統(tǒng)計與決策,2009(16):58-59.

作者簡介:向田田(1992-),女,漢族,湖北武漢人,武漢大學(xué)經(jīng)濟與管理學(xué)院碩士研究生,研究方向:風(fēng)險投資。