云南省少數(shù)民族地區(qū)扶貧開發(fā)中的金融支持研究

2015-09-16 14:07:22范建偉朱毅

時代金融 2015年24期

關(guān)鍵詞:金融

范建偉 朱毅

【摘要】我國貧困問題很大程度上是少數(shù)民族的貧困問題,而金融扶貧是眾多扶貧方式中最重要的方式之一。本文通過回顧云南省少數(shù)民族地區(qū)貧困現(xiàn)狀,深入分析了云南少數(shù)民族地區(qū)金融扶貧開發(fā)的模式及作用機制,探討了金融扶貧中存在的問題,對云南省少數(shù)民族地區(qū)扶貧開發(fā)中的金融支持做出了有針對性的政策建議。

【關(guān)鍵詞】扶貧開發(fā) 金融支持

一、云南省少數(shù)民族地區(qū)貧困現(xiàn)狀

貧困問題是世界公認的三大難題(污染、人口、貧困)之一,居聯(lián)合國8個千年發(fā)展目標之首,但在我國,少數(shù)民族的貧困問題是扶貧開發(fā)中的重中之重,2013年我國民族地區(qū)的貧困發(fā)生率高達17.1%,民族八省區(qū)農(nóng)村貧困人口占全國的比重(31.1%)是其鄉(xiāng)村人口占全國比重(15.4)的2倍多。全國592個國家級貧困縣中,有257個是少數(shù)民族自治縣(賴景生,2008)。

云南地處祖國西南邊陲,是集邊疆、山區(qū)、民族、貧困為一體的省份。目前,全省農(nóng)民生存和溫飽問題基本解決,但深度貧困問題仍然是云南省扶貧攻堅最難啃的“硬骨頭”,制約云南省貧困地區(qū)和貧困人口發(fā)展的深層次矛盾依然存在,貧困地區(qū)特別是少數(shù)民族地區(qū)的發(fā)展相對滯后,發(fā)展差距擴大、相對貧困凸顯。全省有78個民族自治地方縣,總?cè)丝谡既〉?8%,貧困人口380.23萬人,貧困發(fā)生率20.6%,占全省貧困人口的56.7%。全省民族一線的8州市25縣有16個沿邊跨境民族,總?cè)丝?89.84萬人;有獨龍族、德昂族等7個人口較少民族,總?cè)丝?2.9萬人,貧困發(fā)生率達74.2%。有12個少數(shù)民族從原始社會末期、奴隸社會和封建社會初級階段直接過渡到社會主義社會,貧困人口138萬人,貧困發(fā)生率高達91.1%;存在景頗族、拉祜族、佤族、傈僳族4個特困民族,勒墨人、八甲人、老品人等8個極端困難群體基本處于整體貧困狀態(tài)(表1)。

表1 云南省農(nóng)村貧困人口發(fā)生率

數(shù)據(jù)來源:轉(zhuǎn)引自丁忠蘭著,“云南民族地區(qū)扶貧模式研究”,p17-18。

在云南省,8個邊境州(市)中有5個是民族自治州,25個邊境縣(市)中有22個是民族自治縣或民族自治地方縣(市)。2014年,全省邊遠少數(shù)民族地區(qū)還有近120萬人的深度貧困人口,其中云南省特有的景頗族、拉祜族、佤族等民族,貧困人口占到了本民族人口的50%以上。由于致貧因素較多且復雜,云南省少數(shù)民族地區(qū)是貧困面最廣、貧困程度最深、扶貧開發(fā)最難開展的區(qū)域之一。

當前,關(guān)于云南省少數(shù)民族地區(qū)貧困發(fā)生原因的研究較多,多數(shù)研究認為自然條件惡劣、社會資本缺乏、貧困代際傳遞、經(jīng)濟發(fā)展緩慢、基礎(chǔ)設(shè)施建設(shè)落后等因素是導致少數(shù)民族地區(qū)貧困發(fā)生率較高的原因,而金融發(fā)展滯后對于貧困發(fā)生影響的研究則相對較少。金融改革滯后是制約我國農(nóng)村經(jīng)濟發(fā)展的最主要瓶頸,少數(shù)民族貧困地區(qū)的金融發(fā)展滯后——信貸需求和其他金融服務(wù)需求長期得不到有效滿足,是阻礙貧困地區(qū)群眾脫貧致富的嚴重桎梏。經(jīng)過多年實踐,金融扶貧在眾多扶貧方式中脫穎而出,成為反貧困最強有力的武器。金融資金以償還為特征,對使用者具有一定的市場約束作用,從而可以提高扶貧效率和降低相應(yīng)的制度成本(劉云生,2010)[1]。同時,世界各國發(fā)展的經(jīng)驗表明,很多人群的貧困不是因為缺乏消除貧困的途徑和能力,也不是因為自身的懶惰和愚昧,而是“因為金融機構(gòu)不能幫助他們擴展他們的經(jīng)濟基礎(chǔ),沒有任何的金融機構(gòu)來滿足窮人的貸款需要,這個缺乏正式金融機構(gòu)的貸款市場卻是由當?shù)氐姆刨J者管理”(尤努斯,1976)。所以農(nóng)村金融的發(fā)展對少數(shù)民族貧困地區(qū)扶貧開發(fā)有重要的作用:其一,由于農(nóng)業(yè)的弱質(zhì)性,農(nóng)戶收入受到天災、病蟲危害等影響,收入并不穩(wěn)定。因此,在歉收年份農(nóng)戶需要通過借貸來平滑消費(Duong和Izumida,2002)[2];其二,農(nóng)戶可以通過得到信貸支持,從而改變其初始的資源稟賦,這樣不僅可以滿足生產(chǎn)需要,而且還可以增加收入來源(Feder等,1990)[3]。但由于在發(fā)展中國家和地區(qū),雙重二元金融特征顯著{1},因此信貸市場發(fā)展落后及農(nóng)村家庭金融抑制的問題非常普遍(Akoten等,2006;barslund和tarp,2008;tsai,2004)。

二、云南少數(shù)民族地區(qū)金融扶貧開發(fā)路徑及作用機制

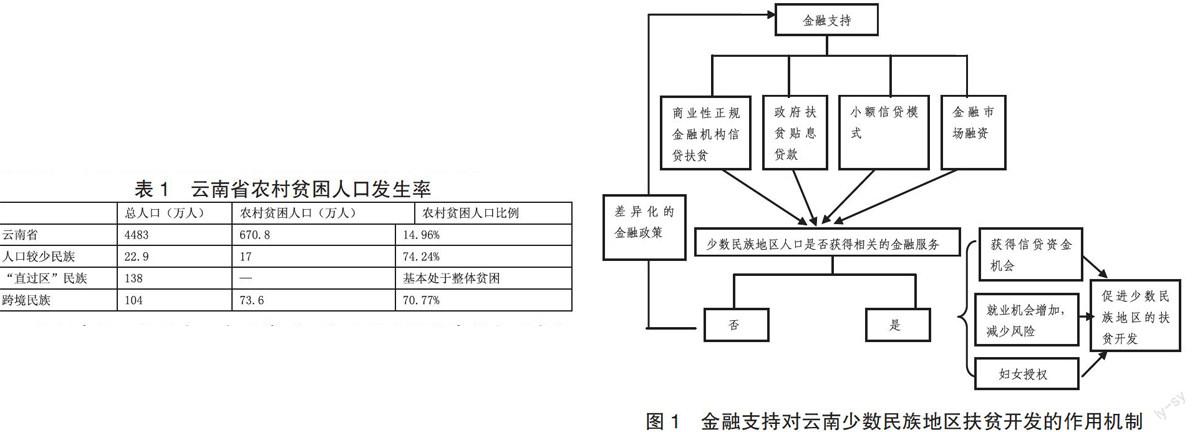

圖1 金融支持對云南少數(shù)民族地區(qū)扶貧開發(fā)的作用機制

(一)云南少數(shù)民族地區(qū)金融扶貧開發(fā)路徑

從圖1可見,云南少數(shù)民族地區(qū)金融扶貧開發(fā)主要有以下路徑:

1.商業(yè)性正規(guī)金融機構(gòu)貸款。主要包括農(nóng)村信用社、農(nóng)業(yè)銀行等金融機構(gòu)的貸款。其中,農(nóng)信社是金融支持的主力軍。目前,云南省農(nóng)村信用社開展的三權(quán)三證抵押融資貸款模式是云南特色的抵押貸款融資方法,即林權(quán)貸款抵押、農(nóng)村土地承包經(jīng)營權(quán)和農(nóng)房所有權(quán)抵質(zhì)押貸款模式。其中,林權(quán)抵押貸款成為全國銀行業(yè)標桿。截至2015年初,林權(quán)抵押貸款余額達75.2億元,居全國第一。

2.政府扶貧貼息貸款。扶貧貸款貼息資金是指中央及省設(shè)立用于貧困地區(qū)發(fā)放到貧困農(nóng)戶的貸款(以下簡稱“到戶貸款”)和扶持扶貧龍頭企業(yè)貸款(以下簡稱“項目貸款”)等利息補貼的專項扶貧資金。其中云南省到戶貸款的模式主要有:第一,到戶貸款模式。這種模式是把貸款直接扶持到貧困戶。第二,結(jié)對幫扶到戶貸款模式。這種模式是由黨員干部為貧困農(nóng)戶進行擔保,并提供相應(yīng)的市場信息服務(wù)、指導貧困農(nóng)戶的生產(chǎn)經(jīng)營。如南華縣開展的“紅色信貸”是將共產(chǎn)黨員“紅色名片”與信貸產(chǎn)品相結(jié)合的支農(nóng)創(chuàng)新產(chǎn)品。第三,農(nóng)村合作經(jīng)濟組織帶動模式。這種模式是由農(nóng)村合作經(jīng)濟組織、行業(yè)協(xié)會等中介組織牽頭,在幫助貧困農(nóng)戶獲得到戶貸款后,組織其進行規(guī)模化、專業(yè)化生產(chǎn)及產(chǎn)品銷售。如廣南泛愛農(nóng)業(yè)開發(fā)農(nóng)民合作聯(lián)社。第四,能人帶動模式。這種模式是到戶貸款扶持農(nóng)村專業(yè)戶,起到帶動貧困農(nóng)戶的“領(lǐng)頭作用”。第五,產(chǎn)業(yè)化到戶貸款模式。2005年至2009年,全省累計發(fā)放扶貧貼息貸款101.8億元,安排貼息資金45545萬元,其中:累計發(fā)放扶貧項目貼息貸款26.8億元、占扶貧貼息貸款總量的26.3%,安排扶貧貼息資金8040萬元、占扶貧貼息資金總額的17.7%;累計發(fā)放扶貧到戶貸款(以下簡稱到戶貸款)75億元、占全省扶貧貼息貸款總量的73.7%,安排貼息資金37505萬元、占云南省扶貧貼息資金總額的82.3%。{2}

3.小額信貸模式。云南省少數(shù)民族地區(qū)小額信貸的典型模式是“政銀合作”,操作辦法是政銀合作扶貧到戶、貸款到戶。但是云南各地區(qū)、各農(nóng)戶、貸款戶情況千差萬別,因此在運行過程和運行結(jié)果上就出現(xiàn)了不同的個案和不同的模式,最為典型的包括①金融機構(gòu)小額貸款模式;②集中聯(lián)保資金,形成專業(yè)戶帶動其他農(nóng)戶共同發(fā)展模式;③政府主導和推動下的小額貸款模式;④產(chǎn)業(yè)協(xié)會主導模式;⑤公司(企業(yè))擔保模式;⑥“公司+農(nóng)戶+小額信貸”模式;⑦“公司+基地+農(nóng)戶”模式;⑧孟加拉小額信貸模式等。

(二)云南少數(shù)民族地區(qū)金融扶貧開發(fā)作用機制

通過這些有效的路徑,可以衡量云南少數(shù)民族地區(qū)人口是否獲得了信貸及相關(guān)的金融服務(wù)。若獲得了信貸及相關(guān)金融服務(wù),則至少可以從三個方面促進云南少數(shù)民族地區(qū)的扶貧開發(fā)。其一,獲得信貸資金機會。提高信貸資金機會、改善農(nóng)戶面臨的信貸配給可以減少少數(shù)民族地區(qū)貧困人口、提升農(nóng)民福利、縮小貧富差距。信貸投資在農(nóng)村地區(qū)的增加,可以導致農(nóng)民人均資本存量的增加,從而引起人均產(chǎn)出的增加和人均收入的增長(許崇正,2005)。其二,增加就業(yè),減少風險。就業(yè)增加必須有相應(yīng)的物質(zhì)資本的投資作為輔助條件,僅僅靠貧困人口自身的積累是不夠的,相關(guān)金融服務(wù)的支持無疑是必要的加速器。其三,通過“貸女不貸男”的信貸模式提高婦女授權(quán)。在云南少數(shù)民族地區(qū),婦女往往是深度貧困的人群,消除婦女貧困從某種角度看就是消除了農(nóng)村貧困。通過“貸女不貸男”的小額信貸,不僅解決了農(nóng)村婦女生產(chǎn)的啟動資金,同時拓寬了她們的視野,提高了她們生產(chǎn)和生存的應(yīng)變能力。

三、云南少數(shù)民族地區(qū)金融扶貧開發(fā)中存在的問題

從實際情況來看,財政資金是少數(shù)民族地區(qū)脫貧致富最需要資源之一。除了財政資金之外,廣大農(nóng)戶脫貧創(chuàng)業(yè)還需要金融幫扶。目前云南少數(shù)民族地區(qū)金融扶貧開發(fā)中存在問題如下:

(一)農(nóng)戶“貸款難”,企業(yè)“融資難”

目前,在云南省作為農(nóng)村金融主力的農(nóng)信社只能滿足農(nóng)村資金需求的20%,農(nóng)村大部分借貸都是在內(nèi)部解決的,廣大鄉(xiāng)鎮(zhèn)企業(yè)和農(nóng)戶貸款難的問題長期得不到解決。對于企業(yè)來說,也存在“融資難”的問題。雖然企業(yè)從小貸公司和民間借貸比從銀行借貸方便得多,但是借貸成本較高。

(二)金融扶貧精準度不夠、益貧性不足

由于制度設(shè)計、項目執(zhí)行等方面存在一定的缺陷,因而金融扶貧精準度不夠,針對性不強,一些地方金融扶貧資金并沒有完全落實到貧困農(nóng)戶身上,而是以“撒胡椒面”的方式扶貧,效果欠佳。例如作為國家用財政資金貼息的信貸資金,扶貧貼息貸款擔負著扶持貧困農(nóng)戶發(fā)展生產(chǎn)的責任,是一種非常有效的扶貧方式,但由于扶貧到戶貸款工作發(fā)展不平衡,一些貧困農(nóng)戶很難得到信貸支持,2012年云南省信貸資金達到42億,但按貧困人口溢出只有415元/人。{3}一般認為,小額信貸可以成為緩解貧困的一個有效手段(世界銀行,2001),但扶貧型小額信貸僅僅為貧困農(nóng)戶獲取貸款服務(wù)提供了一個平臺,農(nóng)戶能否有效利用這個平臺的影響因素還很多(林萬龍,楊叢叢,2012)[4]。

(三)扶貧貼息貸款規(guī)模小,限額和期限不合理

由于在扶貧貼息貸款發(fā)放中存在貸款農(nóng)戶居住分散的問題,加上扶貧貼息貸款金額小、時間短、涉及面廣,金融機構(gòu)在開展過程中需要投入大量精力,所以其發(fā)放成本要高于一般貸款。如云南省出臺的《云南省扶貧貸款貼息管理暫行辦法》規(guī)定:建檔立卡貧困戶可申請到戶貸款貼息,每戶貧困農(nóng)戶一年內(nèi)可對不超過5萬元(含5萬元)的到戶貸款申請貼息資金。可以看出扶貧到戶貼息貸款單筆貸款最高限額為5萬元、最長期限為1年,但難以開展投資總額超過數(shù)萬元、周期超過1年期的項目,沒有充分發(fā)揮扶貧貼息貸款應(yīng)有的作用。

(四)金融基礎(chǔ)設(shè)施服務(wù)水平仍有待提高

由于云南省少數(shù)民族地區(qū)多處山區(qū)峽谷,道路崎嶇陡峭,交通極為不便,且塌方、泥石流等自然災害頻發(fā),交通條件極差,金融服務(wù)固定網(wǎng)點不僅存在網(wǎng)點分布不均衡的問題,也普遍存在維護困難的問題,從而導致農(nóng)戶和商戶的取款積極性不高。

四、金融支持云南少數(shù)民族地區(qū)扶貧的政策建議

金融支持少數(shù)民族地區(qū)扶貧開發(fā)的作用機制在于可以通過正規(guī)金融和民間金融的力量,結(jié)合政企銀農(nóng)四個方面來促進少數(shù)民族地區(qū)的扶貧開發(fā),如果有些少數(shù)民族地區(qū)由于地理環(huán)境等因素無法得到相關(guān)金融扶貧服務(wù)覆蓋,那么需要差異化的金融扶持政策來進一步使得貧困農(nóng)戶得到金融支持。應(yīng)結(jié)合當前云南金融扶貧開發(fā)的宏觀經(jīng)濟政策,把握云南省經(jīng)濟發(fā)展的戰(zhàn)略方向,尋找金融支持云南少數(shù)民族地區(qū)的政策建議。

(一)探討可持續(xù)的金融扶貧機制和實施差異化的金融扶貧政策

金融扶貧是反貧困政策框架中的模式之一(王曙光,2012)[5]。宏觀視角是以金融發(fā)展來減少貧困,包括金融體系的完善,微觀視角則是以小額信貸等方式提供信貸支持,為貧困人群提供信貸資源。所以,少數(shù)民族地區(qū)可持續(xù)的金融扶貧的機制可以從兩個方面入手:其一是向貧困人群提供信貸資源;其二,可以提高貧困人口的可行能力為核心,賦予貧困人群一定的信貸資源,使其擁有自我發(fā)展的能力。在政策層面,要適時調(diào)整相關(guān)制度和標準,降低門檻,擴大扶貧貸款覆蓋面。積極引導小額擔保貸款、扶貧貼息貸款等向少數(shù)民族貧困地區(qū)傾斜。

在信貸資源方面,各金融機構(gòu)可以加大系統(tǒng)內(nèi)信貸資源調(diào)劑力度,從授信審查、資金調(diào)度、績效考核等方面對少數(shù)民族貧困地區(qū)給予優(yōu)先支持,將信貸資源向少數(shù)民族貧困地區(qū)適當傾斜。進一步完善民族貿(mào)易和民族特需商品貸款管理制度,繼續(xù)對民族貿(mào)易和民族特需商品生產(chǎn)貸款實行優(yōu)惠利率。在貧困瞄準的機制設(shè)計方面,精準金融扶貧關(guān)鍵在于準確定位扶貧對象,變“大水漫灌”為“精確滴灌”,將扶貧資金和措施落實到戶、到人。

(二)發(fā)揮金融扶貧的助推器作用,大力推進產(chǎn)業(yè)化扶貧

金融扶貧可有效促進貧困地區(qū)產(chǎn)業(yè)發(fā)展,在扶貧開發(fā)中起著重要的支撐作用(辜勝阻,2014)。發(fā)揮金融助推器的作用,為產(chǎn)業(yè)發(fā)展提供配套的金融政策和金融調(diào)控,對少數(shù)民族地區(qū)的扶貧開發(fā)有著重要的意義。一是各金融機構(gòu)要針對農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)、農(nóng)民合作社、專業(yè)大戶等新型農(nóng)業(yè)經(jīng)營主體的資金需求,積極開展對各類農(nóng)場產(chǎn)權(quán)的抵押貸款創(chuàng)新試點,繼續(xù)探索無償資金扶持貧困地區(qū)產(chǎn)業(yè)發(fā)展的可行性。二是少數(shù)民族地區(qū)可主動邀請金融部門參與產(chǎn)業(yè)扶貧項目評估、檢查驗收等活動,使得金融部門對項目有全面了解,增強其對產(chǎn)業(yè)扶貧項目放貸的積極性;三是完善擔保機制,可扶持農(nóng)業(yè)產(chǎn)業(yè)化的龍頭企業(yè),由其承貸扶貧資金,引導農(nóng)業(yè)龍頭企業(yè)給貧困戶提供貸款擔保。

(三)發(fā)揮農(nóng)業(yè)銀行、農(nóng)村信用社、小額信貸等金融機構(gòu)的優(yōu)勢

適當引導民間資本進入扶貧工作領(lǐng)域,以解決農(nóng)民缺乏資產(chǎn)抵押和擔保無法貸款的難題,探索開展農(nóng)民住房財產(chǎn)權(quán)、土地承包經(jīng)營權(quán)等抵押融資創(chuàng)新試點,增加少數(shù)民族貧困地區(qū)信貸的投放。積極培育村鎮(zhèn)銀行等新型農(nóng)村金融機構(gòu),規(guī)范發(fā)展小額貸款公司,支持民間資本在少數(shù)民族貧困地區(qū)優(yōu)先設(shè)立金融機構(gòu),有效增加對貧困地區(qū)的信貸供給。鼓勵金融機構(gòu)增加少數(shù)民族地區(qū)金融服務(wù)網(wǎng)點,簡化貸款報批程序和流程。

(四)有效促進扶貧貼息貸款政策實施

一方面,妥善利用好專項扶貧資金貼息政策,擴大扶貧貼息貸款規(guī)模,擴大貼息范圍,提高貼息比例,延長貼息期限,提高資金使用效率,增強少數(shù)民族貧困地區(qū)的自我發(fā)展能力。另一方面,完善扶貧貸款貼息管理體制改革實施方案,合理確定建檔立卡農(nóng)戶的貸款貼息額度,改進項目庫建設(shè)、扶貧企業(yè)和項目認定機制。

(五)穩(wěn)步推動金融產(chǎn)品和服務(wù)方式的創(chuàng)新,分散信貸風險

探索水利設(shè)施供水收益等抵質(zhì)押品的貸款,倉儲質(zhì)押貸款、農(nóng)副產(chǎn)品儲備、大型農(nóng)用生產(chǎn)設(shè)備、應(yīng)收賬款等為抵質(zhì)押品的貸款;探索“小額信貸+農(nóng)村小額保險”模式,擴大涉農(nóng)信貸與涉農(nóng)保險的合作范圍,將涉農(nóng)保險投保情況作為獲得信貸的考慮因素,探索拓寬涉農(nóng)保險保單質(zhì)押的范圍。

注釋

①雙重二元結(jié)構(gòu):第一重二元結(jié)構(gòu)對立是城市和農(nóng)村金融體系的二元對立,農(nóng)村信貸供給和農(nóng)戶的信貸可及性低,農(nóng)村金融剩余向城市流出;第二重二元對立結(jié)構(gòu)是農(nóng)村金融體系中正規(guī)金融體系和非正規(guī)金融體系的二元對立,前者對農(nóng)村金融需求的滿足度低,服務(wù)效率低,而后者雖然在滿足農(nóng)村信貸需求中起到重要作用,但難以獲得國家合法保護,從而使得非正規(guī)金融體系的融資成本提高并在一定程度上積累了金融風險。(Boat right,1999;王曙光、鄧一婷,2006)。

{2}數(shù)據(jù)來源:云南扶貧開發(fā)網(wǎng)http://www.ynfp.cn/zcfg_show.asp?zcfgid=95。

{3}數(shù)據(jù)來源:新華網(wǎng),http://bank.hexun.com/2013-10-15/158 751471.html?fromtool=roll。

參考文獻

[1]劉云生.農(nóng)村金融與反貧困[M].北京:經(jīng)濟科學出版社,2010:47-54.

[2]Duong,P.,B.,and Izumida,y.,2002,“Rural Development Finance in Vietnam:a Microeconometric Analysis of Household Surveys”,World Development,vol.30,no.2:319-335.

[3]Feder,G.,Lau,LJ.,Lin,J.Y.,&Luo,X.,1990.“The Relationship Between Credit And Productivity In Chinese Agriculture:A Microeconomic Model of Disequilibrium”.American Journal Of Agricultural Economics,72:1151-1157.

[4]林萬龍,楊叢叢.貧困農(nóng)戶能有效利用扶貧型小額信貸服務(wù)嗎 [J].中國農(nóng)村經(jīng)濟,2012,(2).

[5]王曙光.告別貧困—中國農(nóng)村金融創(chuàng)新與反貧困[M].北京:中國發(fā)展出版社,2012:14-24.

基金項目:本文是“云南省教育廳科學研究項目”(項目編號:2013Y029)的階段性研究成果。

作者簡介:范建偉(1982-),女,河北人,云南民族大學經(jīng)濟學院講師,研究方向:金融發(fā)展、農(nóng)村金融。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24