基于宏觀視角的商業銀行不良貸款影響因素的國際比較

2015-09-16 16:21:02李佳

時代金融 2015年24期

【摘要】本文選擇國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額這五個宏觀經濟指標,利用相關分析、共線性診斷、主成分回歸分析等方法建立模型來研究對2000~2013年16個國家商業銀行不良貸款率的影響程度。實證結果表明:各國不同宏觀經濟因素確實會對商業銀行不良貸款率產生一定的影響,但是影響的程度和方向存在一定的差異。就中國而言,不能過多依賴相關宏觀經濟指標來進行調整,可能需要借助于除宏觀因素以外的其他因素配合來降低不良貸款率。

【關鍵詞】不良貸款率 宏觀經濟因素 主成分回歸

中圖分類號:F830.33 文獻標識碼:A

一、引言

我國商業銀行的不良貸款率呈大幅下降趨勢,從2000年的22.4%下降到2013年的1%,已基本上和國際平均水平持平,但是從不良貸款的具體數值來看,依然增勢明顯。截止到2013年末我國商業銀行不良貸款總額為5921億元,相當于2013年國內生產總值的1.04%,較高的不良資產對我國銀行業健康的發展是一個挑戰。一般來說,國際上發生的金融危機大多與銀行體系巨額的不良貸款有關,當信貸資產質量不能得到保證時,銀行體系的安全就會受到威脅。[1]因此研究不良貸款產生的原因,并提出有針對性的改進措施顯得非常重要。

國內的研究大多側重于單純從國內銀行或者企業角度展開分析,缺乏基于宏觀因素實證分析的國際比較。事實上宏觀經濟因素的變動會改變借款人的經營環境,間接導致無法按期償還借款的可能性增加,最終影響到銀行的貸款運行質量。[2]基于此,橫向的國家與國家之間的比較,可使得研究具備更好的可比性和參考性。故本文在參考國內外文獻的基礎上,選擇若干個宏觀經濟影響因素來分析對商業銀行不良貸款產生的影響程度,通過分析2000年~2013年14年的數據,把中國和其他15個國家影響程度進行比較,得出不同國家不良貸款影響因素的差異,并提出相應的對策建議。

二、變量的選取和數據的說明

(一)變量的選取

本文在選擇實證模型的解釋變量時,考慮到指標的代表性、經濟意義和數據的可得性,綜合國內外文獻資料,選取了國內生產總值(X1)、固定資產投資總額(X2)、廣義貨幣供應量(X3)、居民消費物價指數(X4)、進出口總額(X5)這五個指標來研究對不同國家商業銀行不良貸款率的影響程度。

國內生產總值是反映一國經濟增長和宏觀經濟周期運行狀況的最核心指標,[3]一國經濟增長情況越好,則企業的經營環境越好,其償債能力就越強,形成銀行不良貸款的概率就越小;一國固定資產投資總量越大,對經濟的拉動作用越好,企業的還款能力就會增強,會在一定程度上制約銀行不良貸款的形成概率;廣義貨幣供應量的增加可以推動國民經濟的發展,間接使得企業還款能力得到增強,形成銀行不良貸款的概率就越小;[4]通貨膨脹率越高,無形會增加企業和個人的生存成本,降低其還款的意愿,導致銀行不良貸款有大量增加的可能性,本文主要選取居民消費價格指數(CPI)進行分析;除此之外,國內經濟貿易的變化也會在一定程度上對銀行不良貸款的變化產生影響,兩者呈反向變動關系。[5]從以上的理論分析中可以看出,本文選取的五個解釋變量除了居民消費價格指數(CPI)與被解釋變量不良貸款比率呈正比關系外,其余均與被解釋變量不良貸款比率呈反比關系。

(二)數據的選取

本文主要選取世界上主要的16個國家,對不同國家商業銀行不良貸款受其宏觀經濟相關因素間接影響程度展開比較分析。基于數據的可得性及數據的完整性,這里刪除了數據不完整的一些國家,16個國家主要包括阿根廷(英文縮寫AR,下同)、澳大利亞(AU)、巴西(BR)、韓國(KP)、俄羅斯聯邦(RU)、加拿大(CA)、墨西哥(MX)、美國(US)、南非(ZA)、日本(JP)、沙特阿拉伯(SA)、土耳其(TR)、英國(GB)、印度尼西亞(ID)、印度(IN)、中國(CN),涉及到發達國家、發展中國家,有一定的代表性。

本文收集整理的相關國家不良貸款率的數據主要來源于世界銀行網站相關數據,基于計量單位統一性的要求,本文選取的五個解釋變量涉及到的16個國家的2000年~2013年相關數據統一來源于EIU country data,其中國內生產總值、總固定投資支出、進出口貿易總額單位為10億美元,廣義貨幣供應量根據不同國家貨幣與美元的年平均匯率轉化為10億美元為單位,居民消費物價指數以2005年為基期。主要采用SPSS軟件,對16個國家的相關因素分別進行實證檢驗。

三、實證分析過程

(一)相關性分析

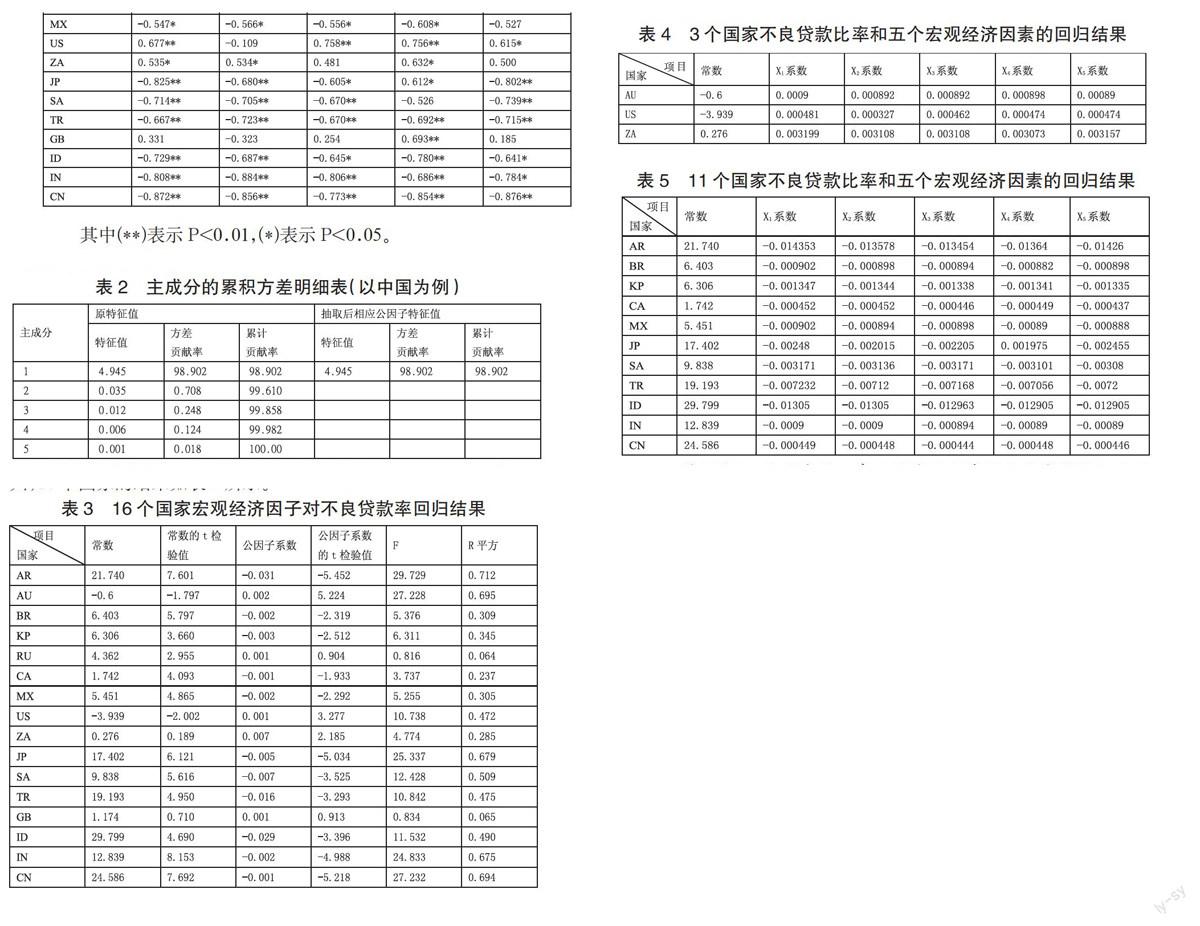

本文主要選用Pearson模型進行非參數相關分析。表1的結果顯示,除了俄羅斯聯邦以外,其他15個國家的因變量與自變量五個指標的相關性都比較強,基本可以通過5%或1%的雙側檢驗,但是不同國家的相關性檢驗結果存在一定的差異。超過三分之二國家的不良貸款比率與自變量國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額這五個指標都呈現負相關的關系,這與上文的理論分析基本一致。但澳大利亞和南非這兩個國家的不良貸款比率與五個因變量指標都呈現正相關的關系,這與上文的理論分析相反,且南非在廣義貨幣供應量、進出口總額這兩個指標上缺乏一定的相關性。部分國家存在著因變量和自變量相關性不一致的情況,如美國、英國這兩個國家的不良貸款比率除了與固定資產投資總額呈現負相關系外,與其他四個因變量均呈現正相關關系,而日本的不良貸款比率除了與居民消費物價指數呈現正相關系外,與其他四個因變量均呈現負相關關系。基于此,說明建立的模型具有一定的合理性,可以建立因變量與多個自變量的相關回歸模型進行實際檢驗。

表1 16個國家因變量和自變量的相關性檢驗

其中(**)表示P<0.01,(*)表示P<0.05。

(二)共線性診斷

從表1的相關性檢驗結果可以看出,自變量的相關性較為明顯,可能會出現嚴重的共線性,需要對回歸方程中的變量進行共線性診斷。[6]由于樣本國家有16個,基于文章篇幅的限制,本文僅列出中國的共線性診斷結果。從結果看,五個變量的方差擴大因子分別為VIF1=618.765,VIF2=494.946,VIF3=55.784,VIF4=123.287,VIF5 =89.585,全部大于10,可見自變量之間存在較強的多重共線性。對其他15個國家共線性診斷的結果證實了這個結論,因此需要采用主成分分析法提取公因子,消除多重共線性。

(三)主成分分析過程

在SPSS軟件中運行factor過程,進行KMO檢驗和巴特利球度(Bartlett)檢驗,判斷16個國家的相關自變量是否存在明顯的相關性。結果表明KMO值全部都大于0.6,Bartlett值除了日本低于100外,其余15個國家均大于100,即自變量之間存在明顯相關性,可以進行主成分分析。

表2 主成分的累積方差明細表(以中國為例)

運用統計軟件SPSS對16個國家自變量X1、X2、X3、X4和X5分別進行主成分分析,根據主成分對應的特征值大于1的原則提取公因子,16個國家的主成分累計方差明細表顯示,均只能提取一個因子作為公共因子,可用F表示。以中國為例,如表2所示,提取前一個因子(特征值=4.945)作為公共因子,其方差貢獻率為98.902%>70%,可將此公共因子命名為宏觀經濟因子,用F來表示,宏觀經濟因子的線性組合表示為:

F=0.449X1+0.448X2+0.444X3+0.448X4+0.446X5。

其余15個國家按照此步驟依次得出各自宏觀經濟因子的線性組合。

下文主要基于宏觀經濟因子對因變量的影響程度進行線性回歸,16個國家的結果如表3所示。

表3 16個國家宏觀經濟因子對不良貸款率回歸結果

(四)實證結果分析

1.表3的結果顯示,美國、澳大利亞、俄羅斯聯邦、南非和英國五個國家的因變量和宏觀經濟因子的回歸系數為正,即每增加一個主成分單位,不良貸款比率也會增加,但英國和俄羅斯聯邦相應回歸方程的顯著性偏弱,解釋能力不強。英國相應回歸方程結果顯示,宏觀經濟因子系數的t值為0.913,顯著性概率大于0.05,且R平方僅為0.065,擬合優度太低。俄羅斯聯邦相應回歸方程結果顯示,宏觀經濟因子系數的t值為0.904,顯著性概率大于0.05,且R平方僅為0.064,擬合優度太低,所以這兩個國家反映出的回歸結果不具有一定的代表性和顯著性。

表4 3個國家不良貸款比率和五個宏觀經濟因素的回歸結果

2.將美國、澳大利亞和南非用F表示的宏觀經濟因子的線性組合代入上述回歸方程中,可得到不良貸款比率和五個宏觀經濟因素的回歸方程,如表4所示。通過比較后可看出,五個宏觀經濟因素對不良貸款比率的影響均為正相關關系,即國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額的增加對降低不良貸款比率均有負向阻礙作用,這與理論分析不一致。其中南非在降低不良貸款比例中所受到宏觀因素影響的程度更大,較于澳大利亞和美國,南非的五個宏觀因素規模數值的增加會相對較大幅度提高該國的不良貸款比率。表4中的數據顯示,南非、澳大利亞、美國的國內生產總值每增長1%,對應國家的不良貸款率分別上升0.003199%,0.000481%和0.000481%,其中南非的國內生產總值對該國商業銀行不良貸款的影響程度要略高于澳大利亞和美國,另四個宏觀因素的影響同樣具備這樣的特點。此外,美國和南非的國內生產總值的增加導致不良貸款比例上升的幅度是最大的,而澳大利亞的消費物價指數上升對惡化該國商業銀行不良貸款比率影響更大。

3.表3的結果顯示,阿根廷、巴西、韓國、加拿大、墨西哥、日本、沙特阿拉伯、土耳其、印度尼西亞、印度、中國11個國家的因變量和宏觀經濟因子的回歸系數為負,即每增加一個主成分單位,不良貸款比率將會降低,大部分國家的檢驗結果具有較強的顯著性,擬合優度較好,有一定的解釋力。但加拿大反映出的回歸結果顯著性偏弱,宏觀經濟因子系數的t值為-1.933,顯著性概率大于0.05,解釋能力被削弱。

表5 11個國家不良貸款比率和五個宏觀經濟因素的回歸結果

4.將以上11個國家用F表示的宏觀經濟因子的線性組合分別代入上述回歸方程中,可得到不良貸款比率和五個宏觀經濟因素的回歸方程,如表5所示。通過比較后發現,只有日本的不良貸款比率和相關自變量的關系符合上文的假設預期,即日本的國內生產總值、固定資產投資總額、廣義貨幣供應量和進出口總額的增加都會降低該國銀行的不良貸款比率,居民消費物價指數的增加會提高該國銀行的不良貸款比率。其余10個國家的五個宏觀經濟因素對不良貸款比率的影響均為負相關關系,即國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額的增加對降低不良貸款比率均有正向的促進作用,這與前述的假設不一致。

五個自變量中國內生產總值的變化對銀行不良貸款的影響程度更大,尤以阿根廷、印度尼西亞為代表,每增加1%的國內生產總值將會導致阿根廷、印度尼西亞商業銀行不良貸款平均降低0.014%、0.013%,這對降低不良貸款貢獻度最大,效果也是最佳的。但是反觀中國的實證結果發現,中國在利用發展經濟,保持經濟持續穩定增長以提高國內生產總值來間接降低商業銀行不良貸款比率的效果上表現不佳,在11個國家的排序中屬于中后位置。即中國每增加1%的國內生產總值只會使得不良貸款平均降低0.000449%,和阿根廷、印度尼西亞相比而言差距較大。

此外,對降低不良貸款比率影響較明顯的其他宏觀因素表現在不同的國家有一定的差異,如阿根廷、日本、巴西、土耳其等國家的進出口總額的增加對于不良貸款率的下降有較大的影響,進出口貿易總額每增加1%,將會使不良貸款率分別下降至0.0143%、0.0025%、0.00090%、0.0072%,尤其以阿根廷的表現最好。墨西哥、印度尼西亞和印度這三個國家的廣義貨幣供應量的增加對于不良貸款率的下降有較大的貢獻,韓國、沙特阿拉伯、中國的固定資產投資增長對不良貸款率下降的影響更明顯。加拿大、中國也在某種程度上可能依賴于國內通貨膨脹水平的提高來抑制不良貸款率的提高,這和我們的理論分析不相符。盡管其他9個國家(除了日本)這一指標也和不良貸款率呈反比關系,但是所反映的影響程度并不明顯。如巴西、土耳其、印尼、印度等國,其居民消費物價指數增長彈性分別只有0.00088%、0.007056%、0.01290%、0.00089%。

四、結論和建議

(一)商業銀行不良貸款率確實會受到各國不同宏觀經濟因素的影響,但是影響的程度和方向存在一定的差異

經濟水平在某個區域發展越好的國家,其不良貸款與本國經濟發展狀況的相關性越不明顯,反而會起到一定的制約作用,即國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額的增加對降低不良貸款比率均有負向阻礙作用。如美洲的美國、非洲的南非和大洋洲的澳大利亞均屬于此類國家,即這些國家反而需要減慢相關經濟發展指標,尤其表現為控制國內生產總值過快增長,來避免過高的不良貸款可能給經濟帶來的負面影響。

經濟水平在某個區域發展處于中等水平的國家,其不良貸款與本國經濟發展狀況的相關性會較明顯,即國內生產總值、固定資產投資總額、廣義貨幣供應量、居民消費物價指數、進出口總額的增加對降低不良貸款比率均有正向的促進作用,這些國家可以通過提高經濟增長發展水平、增加固定資產投資,同時擴大消費和保持進出口的平穩增長,從而起到降低銀行不良貸款比率的作用。

(二)國內生產總值是影響商業銀行不良貸款率高低的最顯著因素

其中阿根廷的商業銀行不良貸款率受到宏觀經濟因素的影響程度最大,其次是印度尼西亞和土耳其,而中國商業銀行不良貸款率受到相關因素影響的程度較小。阿根廷、印度尼西亞和土耳其這三個國家可以通過提高相關經濟指標來達到降低不良貸款減少銀行業風險的作用。但就中國而言,則不能過多依賴于相關宏觀經濟指標來進行調整,可能需要進一步完善商業銀行經營體制,提高自身防范風險能力和意識,借助于除宏觀因素以外的其他因素配合來降低不良貸款率。

此外,實證結果還表明,中國的不良貸款率和通貨膨脹影響為負相關的程度比較明顯,這可能和本國相應的制度、政策環境和消費投資習慣有關。為了降低經濟過熱給國內經濟造成的負面影響,央行等職能部門會采取一定的經濟手段而不是完全市場化的行為來抑制國內的投資,會設置門檻提高貸款利率或制定限購政策減少房地產等的投資活動,使得企業、個人較難從銀行等金融機構取得貸款。銀監會也會要求各銀行加大對每筆貸款的審核力度以防范風險,減少不符合標準的貸款發放量,從而提高貸款的整體質量。

參考文獻

[1]莊毓敏.商業銀行業務與經營[M].北京:中國人民大學出版社,2010.

[2]肖梓光.銀行不良貸款形成與區域經濟相關性的實證分析[J],統計與決策,2013,(15):171-173.

[3]梁秋霞.我國商業銀行不良貸款影響因素的實證分析[J],吉林工商學院學報,2012,(1):69-74.

[4]程思勱.影響我國商業銀行不良貸款因素的實證分析[J],棗莊學院學報,2012,(10):88-90.

[5]李思慧,顏向農.商業銀行不良貸款與宏觀經濟因素相關性實證分析[J],時代金融,2007,(8):45-46.

[6]謝冰.商業銀行不良貸款的宏觀經濟影響因素分析[J],財經理論與實踐,2009,(11):22-25.

作者簡介:李佳(1982-),女,漢族,江蘇南京人,任職于三江學院經法學院,研究方向:金融。