混沌游戲對于我國推行股票發行注冊制的政策啟示

2015-09-16 16:21:02張林陳青麗

時代金融 2015年24期

張林 陳青麗

【摘要】推行股票發行注冊制就是在市場滿足整體確定性與局部隨機性的基礎上對其進行的一項重大改革舉措,具體來講就是在健全相應法律法規的基礎上,由市場自身來鑒別上市公司的良莠,通過市場中的第三方監管機構來監管上市公司的各種行為,只有這樣,中國資本市場才可以逐漸走向成熟,從而為當前經濟結構轉型搭建起長期穩定健康的融資平臺。

【關鍵詞】股票發行注冊制 混沌游戲 政策啟示

時下,中國經濟正步入新常態的發展階段,其中金融領域的改革尤為重要。當前我國實體經濟面臨著嚴峻的現實:一方面,傳統行業占據著大量生產資料及資金,效率低下;另一方面,具有較強創新能力的中、小企業融資困難,極大阻礙了經濟結構轉型的進程。受傳統銀行業融資渠道的局限性,中國資本市場在這一關鍵時期必然要承擔起它應負的歷史重任。伴隨著中國經濟體制改革的穩步推進,中國股票市場在沉寂了6年之后,從2014年7月開始逐漸恢復活力,2014年11月17日滬港通的順利實施,2015年2月9日上證50ETF期權產品的順利推出,在一定程度上激發了市場的活力,有效緩解了當前市場資金面偏緊的局面,同時降低了有創新能力、有潛力、有活力的中小企業融資門檻。

李克強總理在新一屆國務院第一次全體會議就曾經講過:“把不該管的微觀事項堅決放給市場、交給社會,該加強的宏觀管理切實加強,做到事前審批要多放,事中事后監管問責要到位”。“簡政放權”可以理解為政府要管政府的事,市場要做市場的事。目前,中國資本市場簡政放權最重要的改革當屬即將推行的股票發行注冊制,該制度的推行是2015年中國資本市場的頭等大事,是監管轉型的重要突破口,也是證券監管機構的重大變革,在使中國資本市場走向成熟的過程中具有里程碑意義的改革。在該制度下證券監管機構的職責是只對申報文件的全面性、準確性、真實性和及時性作形式審查,不對發行人的資質進行實質性審核和價值判斷,而將上市公司股票的良莠留給市場來決定。

那么如何科學地認識推行股票發行注冊制背后的深刻機理,對于中國資本市場的監管者與投資者具有重要的理論及現實意義。這里一個看似簡單卻包含深刻哲理的混沌游戲[1]或許可以幫助我們更好地理解推行股票發行注冊制的合理性與必要性,該游戲的具體過程如下:

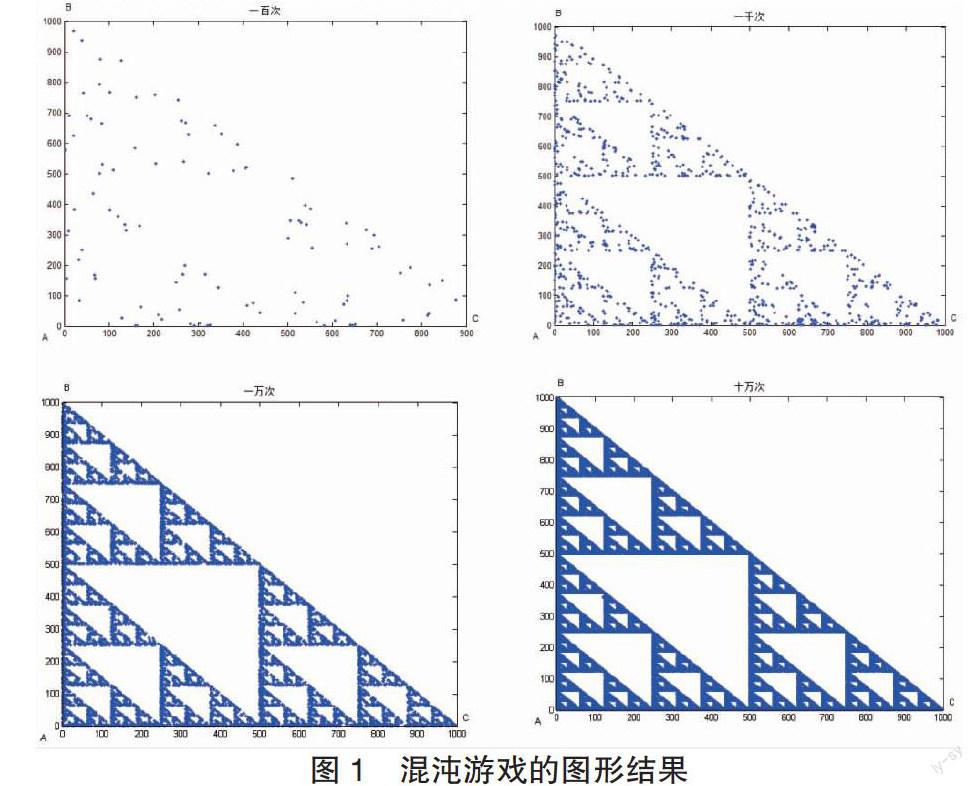

在一個平面上任選一個三角形區域,其頂點分別是A、B、C,接著在三角形內部隨機選取一個點作為初始點P0,然后通過一個隨機發生器在A、B、C三個頂點中隨機選取一個作為備選點,取該備選點與P0的中點并將其置為點P1,再通過一個隨機發生器在A、B、C三個頂點中隨機選取一個作為備選點,取該備選點與P1的中點并將其置為點P2,……,如此重復下去,若游戲無止境地玩下去,那么點集{P1,P2,…,Pn,…}的分布特性會是怎樣的?是混亂無規則的,還是穩定規則的,還是與初始點P0的選擇有關?

按照常理,因為在游戲的過程中加入了隨機的機制,那么游戲最后所有被選點的分布就有可能無法確定。可令人吃驚的是,點集{P1,P2,…,Pn,…}的分布隨著迭代次數的增加而逐漸規則起來,更為重要的是圖形整體與局部具有很好的相似性。下圖是應用Matlab軟件模擬該游戲迭代一百次、一千次、一萬次、十萬次之后點集{P1,P2,…,Pn,…}的分布圖形。從圖中可以看出:在游戲初期,點集的分布特征還不明顯,但隨著迭代次數的增加,圖形的結果逐漸明朗,一個規則、明晰的點集呈現出來,其實這就是數學中著名的分形圖形——謝爾平斯基三角形。不難發現:一個隨機過程在一定條件下可以產生一個確定性的結果,當然這個條件非常重要,即整體的確定性,在這個游戲中確定性的條件便是選取點集的規則。因此,從該游戲結果可以得到一個重要啟示:一個系統要穩定,應同時具備局部的隨機性與整體的確定性。

圖1 混沌游戲的圖形結果

倘若要使一個資本市場盡可能地穩定運行,那么需要具備兩點:一是完善明晰的市場法規(即整體的確定性——“政府要管政府的事”);二是給予市場參與者以更大的自由度(即局部的隨機性——“市場要做市場的事”)。目前中國資本市場的相關法律法規較成熟市場還有很大的差距,因此“依法治國”的管理理念在金融領域就更顯得刻不容緩,只有把法律界限搞清楚了,市場監管者和投資者才知道什么可以做,什么不可以做,相互間彼此監督,才能夠共同維護市場的穩定;此外,與成熟的資本市場相比,我國投資者的投資渠道、手段受到了更多約束,這在某種程度上降低了市場活力,監管層應該在不違反市場法律法規的基礎上,簡政放權,給予市場投資主體更多的能動性,屬于市場自身的問題由市場去解決,在律法之外減少對市場的不必要干擾。因此,推行股票發行注冊制就是在市場滿足整體確定性與局部隨機性的基礎上對其進行的一項重大改革舉措,具體來講就是在健全相應法律法規的基礎上,由市場自身來鑒別上市公司的良莠,通過市場中的第三方監管機構來監管上市公司的各種行為,只有這樣,中國資本市場才可以逐漸走向成熟,從而為當前經濟結構轉型搭建起長期穩定健康的融資平臺。

從非線性動力學的觀點看,金融世界更像一個正在演化的有機體[2],它并不僅是各個部分的總和,而是整體的、非線性的、處于一個不平衡的狀態,平衡只是一個稍縱即逝的幻象。這就需要找出不同于傳統金融學的分析方法,基于資產價格波動的性質進行實時監控,快速甄別出市場狀態發生突變的時點,以這些突變時點來驗證上市公司是否及時、準確地進行重大信息的披露,從而達到對上市公司進行實時監管的目的。因此,在推行股票發行注冊制的過程中,如何滿足不同投資群體需求的第三方監管制度建立才是資本市場改革的基本方向,這對于我國資本市場的長期平穩、健康發展至關重要。

參考文獻

[1]Edgar E.Peters.Fractal Market Analysis:Applying Chaos Theory to Investment and Economics [M].New York:Wiley,1994.

[2]張天蓉.蝴蝶效應之謎——走進分形與混沌[M].北京:清華大學出版社,2013.

作者簡介:張林,廣東外語外貿大學金融學院講師,博士,注冊國際金融風險管理師;陳青麗,華南理工大學馬克思主義學院碩士研究生。