上市公司信用風(fēng)險(xiǎn)預(yù)警的實(shí)證分析

2015-09-16 12:48:00許雙雙

時(shí)代金融 2015年24期

許雙雙

【摘要】本文運(yùn)用KMV模型,對(duì)中國(guó)A股上市的2000多家公司進(jìn)行了實(shí)證分析和檢驗(yàn),事實(shí)發(fā)現(xiàn),KMV模型的假設(shè)條件在現(xiàn)實(shí)生活中不容易滿足,并且KMV模型并不能在財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警上取得良好的效果,很多非ST公司的違約概率要高于ST公司的違約概率。這一現(xiàn)象有可能是因?yàn)镵MV模型自身的問題,如需要資產(chǎn)滿足正態(tài)分布,不區(qū)分長(zhǎng)短期債務(wù)時(shí)間,單純考慮違約風(fēng)險(xiǎn)等。

【關(guān)鍵詞】KMV模型 ST公司 實(shí)證檢驗(yàn)

2014~2015年中國(guó)資本市場(chǎng)波動(dòng)加大,股指迅速飆升至4000~5000多點(diǎn),大量企業(yè)呈現(xiàn)出非理性的高速增長(zhǎng)和波動(dòng),為此我們使用經(jīng)典的KMV模型對(duì)當(dāng)前中國(guó)資本市場(chǎng)中的股票進(jìn)行了實(shí)證分析,以判斷KMV模型是否能夠有效的預(yù)警上市公司的違約風(fēng)險(xiǎn)。

一、KMV模型介紹

(一)KMV模型原理

在KMV模型中,假設(shè)公司資本結(jié)構(gòu)簡(jiǎn)單,只發(fā)行一年期零息債券和股票,則公司股票損益情況依賴于資產(chǎn)價(jià)值和公司債券面值的差值。當(dāng)差值為負(fù),公司資產(chǎn)無法補(bǔ)足欠下的債務(wù),公司將發(fā)生違約。

KMV模型度量信用風(fēng)險(xiǎn)的思路是:因股票價(jià)值具有期權(quán)特征,可以利用期權(quán)定價(jià)模型的公式,計(jì)算資產(chǎn)的市場(chǎng)價(jià)值及其波動(dòng)率。再根據(jù)其價(jià)值期望值與違約點(diǎn)的距離,計(jì)算違約距離DD,DD越大,公司違約的可能性越小,反之越大。然后基于公司的違約數(shù)據(jù)庫,根據(jù)DD得出期望違約頻率EDF,即公司未來某時(shí)的違約概率。

(二)KMV模型的假設(shè)

1.公司資產(chǎn)價(jià)值與債務(wù)價(jià)值差值為正時(shí),公司不會(huì)違約,反之,則會(huì)違約。

2.違約距離,即DD,是度量信用風(fēng)險(xiǎn)的合適指標(biāo)。

3.根據(jù)違約點(diǎn)的概念,DD=STD+0.5LTD(其中STD為流動(dòng)負(fù)債,LTD為長(zhǎng)期負(fù)債)

4.股票價(jià)格服從對(duì)數(shù)正態(tài)分布;

5.利用股價(jià)數(shù)據(jù)來估計(jì)其收益年標(biāo)準(zhǔn)差,本文我們采用2014年1月4日到2014年12月31日共52個(gè)周的收盤價(jià)來估計(jì)股票收益年標(biāo)準(zhǔn)差。

二、實(shí)證過程

我們首先對(duì)于上市的2000多家A股股票進(jìn)行了數(shù)據(jù)抓取和清洗,選取了數(shù)據(jù)完整的1178家(包括24家ST以及*ST公司)進(jìn)行實(shí)證分析與檢驗(yàn)。

我們選取了持續(xù)期為52周的4個(gè)樣本點(diǎn)(3/31日,6/30日,9/30日和12/31日),分別和報(bào)表截至日期相對(duì)應(yīng),時(shí)間周期為 2010/1/31日到2015/3/31日每股21個(gè)時(shí)間樣本點(diǎn)。其中波動(dòng)率(年化)數(shù)據(jù)由同花順軟件計(jì)算得出。

違約點(diǎn)我們選取流動(dòng)負(fù)債+0.5*長(zhǎng)期負(fù)債即STD+0.5LTD,市值選取的是4個(gè)時(shí)間點(diǎn)上的股票總市值。計(jì)算公式如下:

E=VN(d1)-e-rtN(d2) 式(2.1)

σE=■*σv 式(2.2)

d■=■*σv 式(2.3)

d■=d■-σv■ 式(2.4)

其中E為股權(quán)市場(chǎng)價(jià)值;V為資產(chǎn)市場(chǎng)價(jià)值;D為債務(wù)面值;r為無風(fēng)險(xiǎn)收益率;τ債務(wù)償還期限;N(d)為標(biāo)準(zhǔn)累積正態(tài)分布函數(shù);σv為資產(chǎn)價(jià)值波動(dòng)率;σE為股權(quán)市場(chǎng)價(jià)值波動(dòng)率。運(yùn)用matlab的fsolve函數(shù),對(duì)上述式子進(jìn)行非線性求解,可以計(jì)算出資產(chǎn)價(jià)值VA和資產(chǎn)價(jià)值標(biāo)準(zhǔn)差σA。并且根據(jù)計(jì)算的結(jié)果求出違約概率,繪制違約概率分布圖,如圖一,其中x軸為時(shí)間序列,y軸為1178家公司,z軸為違約概率。

圖一 違約概率分布圖

將上圖得到的違約概率與穆迪公司的違約概率評(píng)級(jí)相比較,得到圖二的評(píng)級(jí)圖。

圖二 評(píng)級(jí)圖

從圖二可以看出去,大部分公司都處于B級(jí)評(píng)級(jí)狀態(tài),少部分甚至到達(dá)了C級(jí)評(píng)級(jí)區(qū)間(白色為A級(jí),粉紅色為B級(jí),紅色為C級(jí))

同時(shí)我們根據(jù)違約概率的波動(dòng)性繪制出三維的波動(dòng)圖如圖三,以及一個(gè)時(shí)間序列的橫截面波動(dòng)圖如圖四。

圖三 圖四

可以從上圖看出,違約概率呈現(xiàn)出一個(gè)時(shí)間序列上的波動(dòng)性。

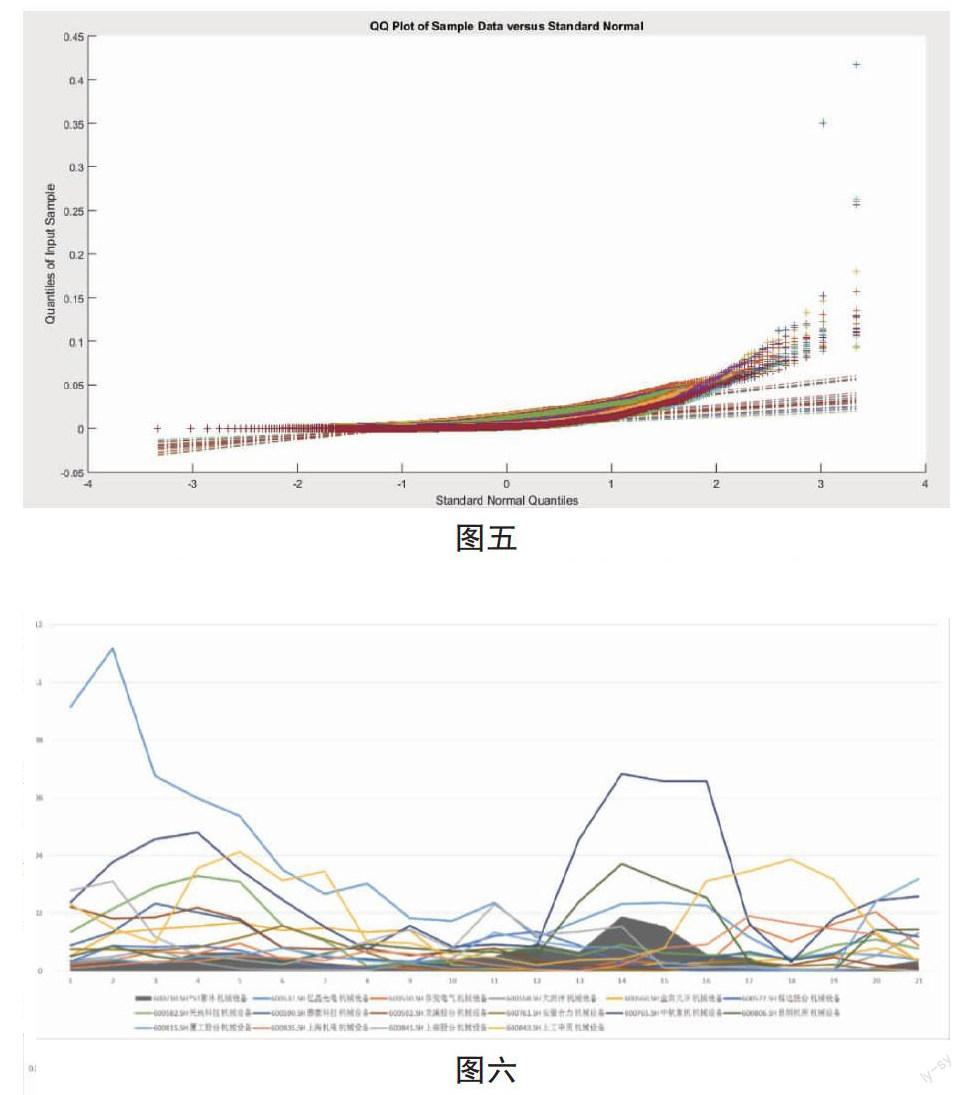

圖五

通過進(jìn)行QQplot檢測(cè)得到圖五,判斷其與正態(tài)分布的偏離程度,可以看出其與正態(tài)分布有共同的變化趨勢(shì)但與標(biāo)準(zhǔn)正態(tài)分布有較大的誤差。因此并不滿足KMV模型的假設(shè)條件。

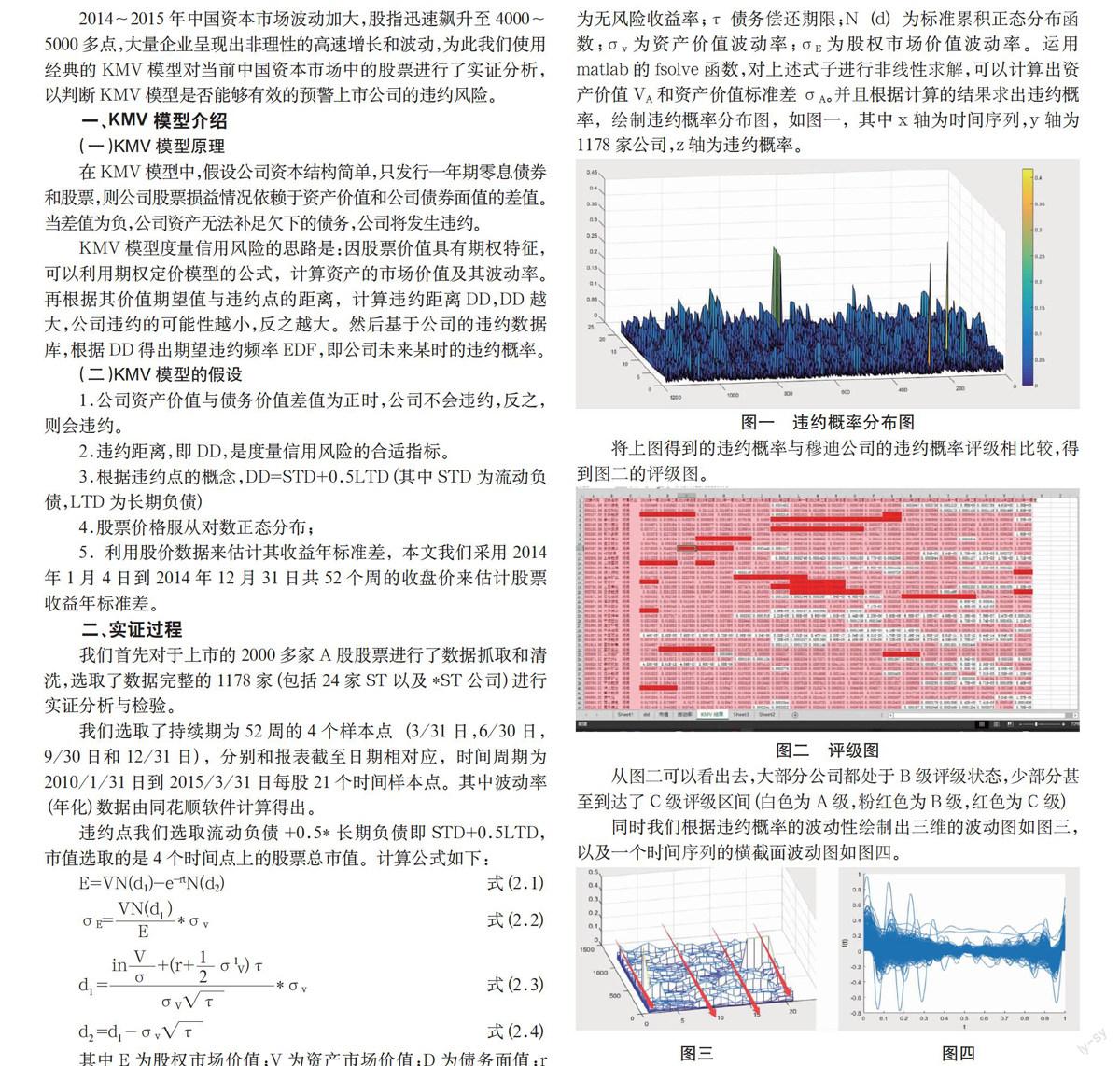

同時(shí)我們還發(fā)現(xiàn),ST與非ST公司在違約概率上并不能體現(xiàn)出差別,我們選取了21家ST公司,以及和ST一個(gè)行業(yè),類似市值的非ST對(duì)照企業(yè),結(jié)果如下圖:其中ST公司的違約率情況用面積圖表示,非ST公司的違約率情況用折線圖表示。(非ST公司亦表示為*ST公司)

以下從21組對(duì)比中選取了1組如圖六,將ST公司和*ST公司的違約率進(jìn)行了對(duì)比。

圖六

經(jīng)過21組ST公司和非ST公司的違約概率的對(duì)比,發(fā)現(xiàn)存在著很多諸如圖六的情況,即折線高于陰影面積的情況,可知KMV模型并不能在財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警上取得良好的效果,存在大比例的錯(cuò)誤判斷。

三、結(jié)論

由以上各個(gè)行業(yè)中ST企業(yè)與同行業(yè)中非ST企業(yè)的違約概率的對(duì)比,我們可以發(fā)現(xiàn),運(yùn)用KMV模型的違約概率在ST企業(yè)的識(shí)別中并沒有起到較好的作用,甚至有些行業(yè)的非ST企業(yè)的違約率高于ST企業(yè),這可能主要由于以下幾個(gè)方面的原因?qū)е拢?/p>

第一,KMV模型要求企業(yè)的資產(chǎn)呈正態(tài)分布,而這個(gè)假設(shè)在現(xiàn)實(shí)生活中很難成立。

第二,KMV僅僅只關(guān)注信用風(fēng)險(xiǎn)中的違約概率,考慮的其他風(fēng)險(xiǎn)因素較少,而導(dǎo)致企業(yè)成為ST企業(yè)是各種風(fēng)險(xiǎn)因素交互作用的,因此單憑KMV模型的違約概率是無法預(yù)測(cè)一個(gè)企業(yè)是否將成為ST企業(yè),也就無法很好的進(jìn)行財(cái)務(wù)預(yù)警。

第三,KMV模型并不區(qū)分長(zhǎng)短期債務(wù),以及債務(wù)的性質(zhì)等,因?yàn)椴煌谙夼c不同性質(zhì)的債務(wù)風(fēng)險(xiǎn)程度以及防范的措施都是不同的,因此給債務(wù)違約的風(fēng)險(xiǎn)預(yù)警帶來了難度。

參考文獻(xiàn)

[1]梁世棟,李勇,方兆本等.信用風(fēng)險(xiǎn)模型比較分析[J].中國(guó)管理科學(xué),2002,(2):17-22.

[2]王毅春,孫林巖.現(xiàn)代信用風(fēng)險(xiǎn)模型特征比較研究[J].當(dāng)代經(jīng)濟(jì)科學(xué),2004,(3):60.63.

[3]范昊祎,蔡萬科.KMV模型度量信用風(fēng)險(xiǎn)的有效性與應(yīng)用研究——基于中國(guó)債券市場(chǎng)的實(shí)證分析,2011(07).

[4]孫小琰,沈悅.基于KMV模型的我國(guó)上市公司價(jià)值評(píng)估實(shí)證研究.2008(22).

[5]吳文靜.基于KMV模型的不同地區(qū)上市公司信用風(fēng)險(xiǎn)的比較分析.2010.