基于產業整合的稀土上市公司企業價值分析

2015-09-17 07:09:40同濟大學經濟與管理學院會計系上海200070

商業會計 2015年17期

(同濟大學經濟與管理學院會計系 上海200070)

稀土產業在國民經濟中具有重要的戰略地位。稀土資源不僅關系到生物、化工、信息、材料與能源等產業的發展空間,也關乎軍事、國防、航天等重點領域的安全。我國是“稀土大國”,但并非“稀土強國”。我國稀土產業發展走過了漫長而又艱辛的歷程,正在逐漸擺脫“分布散、規模小、技術低與管理亂”的困局。在稀土產業機遇與挑戰并存的變革時代,產業整合發揮著重要作用,也影響著稀土產業未來的發展格局。作為股票市場熱門的概念股,稀土上市公司曾經廣受投資者追捧。上市公司企業價值關系著投資者的利益,也一直是資本市場關注的焦點。本文基于產業整合背景,通過分析樣本公司財務指標的變化趨勢,考察稀土上市公司的企業價值。針對企業價值的具體表現,總結出相應的結論與啟示,為政策制定與投資選擇提供參考。

一、稀土產業整合背景

稀土是不可再生資源,也是重要的戰略資源。我國稀土資源豐富,北方的內蒙古白云鄂博擁有全世界最大的輕稀土礦,南方各地則大多屬于中重稀土。科技發展是稀土產業的主要驅動力,我國的稀土消費增長迅速。與此同時,我國也是最大的稀土生產供應國,但稀土供給狀況堪憂,稀土資源優勢并不明顯。由于開采冶煉技術門檻低,經濟利益豐厚,民間私挖盜采、走私販賣極度泛濫。數據顯示,2009年一年正規渠道出口稀土5萬噸,而通過走私流出國門的稀土資源竟高達2萬多噸,寶貴的稀土被低價賤賣,造成了巨額的利潤流失(徐京西,2013)。

稀土產業發展困局受到了學者們的廣泛關注。方建春與宋玉華(2010)提出加強稀土應用開發,構建稀土產品出口價格聯盟并組建稀土“歐佩克”的建議;陶春(2011)認為需要建立可持續的國家稀土資源戰略,構建系統穩定的稀土政策;黎曉與劉立剛等(2012)強調稀土企業整合的必要性。事實上,稀土產業已經得到了政府的高度重視,相關配套扶持政策陸續發布。國務院辦公廳《關于促進稀土行業持續健康發展的若干意見》(國發[2011]12號)將稀土納入企業兼并重組的重點產業,提出要基本形成由大型企業主導產業格局的目標,并進一步加強服務與管理,發揮市場機制作用。產業整合對稀土企業的作用越來越重要。

二、稀土上市公司樣本選擇

稀土上市公司又稱 “稀土概念股”。根據證監會的《上市公司行業分類指引(2001)》,只有當上市公司稀土產業的營業收入比例大于或等于50%,或者當公司沒有一類業務營業收入比例大于或等于50%,而其稀土產業營業收入比例比其他業務收入比例均高出30%,才可劃入稀土行業。常見的稀土上市公司包括包鋼稀土、廈門鎢業、五礦發展、中色股份、寧波韻升、中科三環、橫店東磁等(馬越峰、李建忠,2013)。根據公司特征,它們又可進行不同的分類。例如,按照所處區域差異分為南方稀土公司與北方稀土公司;按照所有權性質差異分為國有稀土公司與民營稀土公司,其中,國有稀土公司又可以細分為中央國企控股公司與地方國企控股公司;按照所處產業鏈位置差異分為稀土前端公司與稀土后端公司(吳一丁、賴程,2015),前端公司以稀土資源開采、冶煉與分離為主,后端公司則以稀土產品研發、深加工與應用為主。

在政府大力推動稀土產業整合的背景下,我國已經基本形成稀土大集團“1+5”格局,包括包鋼稀土組建成立的北方稀土集團,兩大中央國企五礦和中鋁,三家地方國企贛州稀土、廣晟有色、廈門鎢業各自組建的稀土集團。這六家企業是稀土產業整合當仁不讓的主角,具有很強的代表性。鑒于此,本文選擇它們作為樣本。贛州稀土由于缺少公開的財務數據,因而未作為最終樣本。本文確定的樣本是包鋼稀土、廈門鎢業、廣晟有色、五礦發展與中國鋁業五家上市公司。需要指出的是,之所以未選擇其他稀土上市公司尤其是產業鏈后端公司,并非因為產業整合對這些企業沒有影響,而是因為這些公司受到的影響相對較小,或者影響并不直接。

三、稀土上市公司企業價值分析

產業整合的經濟學本質是要實現資源的優化配置。企業價值是評價資源配置效率的直觀反映。企業價值的重要性不言而喻,它不僅關系到利益相關者獲取回報的能力,更影響產業發展格局。企業價值是資本市場關注的焦點。改善企業價值是遵循市場規律的表現,也是市場經濟的必然選擇。本文基于產業整合背景,從盈利指標與相對價值指標兩個方面分析稀土上市公司企業價值的變化趨勢。樣本期間為2005—2013年,其中,中國鋁業2007年才在上海證券交易所上市,其樣本期間為2007—2013年,數據全部來自國泰安CSMAR金融數據庫。

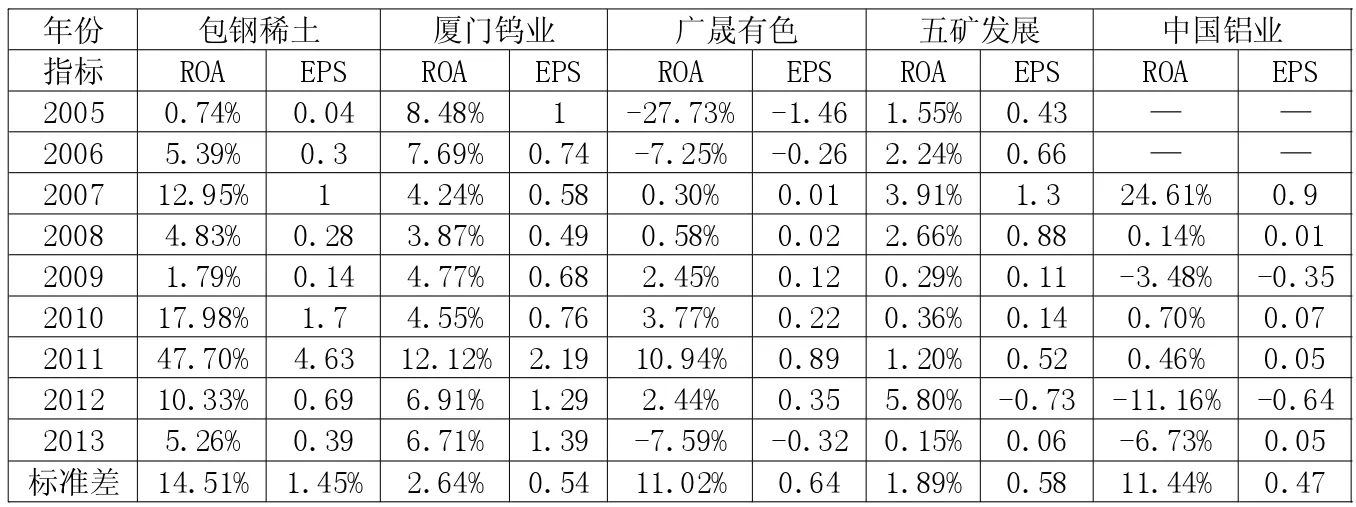

(一)盈利指標分析。盈利能力是企業獲取利潤的能力,它與企業價值密切相關。本文選取總資產收益率(ROA)和每股收益(EPS)進行分析。表1數據顯示,2005—2013年樣本公司的總資產收益率處于頻繁波動之中,標準差較大,包鋼稀土、廣晟有色、中國鋁業的標準差均超過了10%。2011年是盈利狀況的分水嶺,2011年前總資產收益率可謂波瀾不驚,基本穩定在10%以內,2010—2011年間,總資產收益率出現較大幅度的上升并在2011年達到峰值。這既受到產業整合利好因素的影響,也得益于稀土產業價格上升。此后,稀土價格迅速回落,總資產收益率也大幅下挫,表明此時產業整合利好非但沒有抵消價格下跌的不利影響,反而陷入到價格下跌的泥潭之中。

同樣的,樣本公司的每股收益在2005—2013年間也經歷了 “過山車式”的波動,如表1所示。2009—2011年間,樣本公司每股收益幾乎都處于上升階段。包鋼稀土每股收益從0.14提高到4.63,增幅最大,廈門鎢業從0.68增加到2.19次之。2011年后,每股收益便不斷下降,廣晟有色、五礦發展、中國鋁業都曾低至負值。2013年,樣本公司每股收益普遍不高,表明當年稀土上市公司盈利狀況堪憂。在產業整合背景下,稀土企業境況并未得到實質性的改變。以上變化與凈資產收益率基本吻合,進一步證明產業整合利好因素沒能阻止或者延緩價格下跌的不利影響。

上述分析結果表明,稀土上市公司盈利狀況處于波動之中,受價格與產業整合的共同影響;價格上升利好與產業整合利好疊加,能大幅提升稀土企業的盈利能力;價格下跌不利會抵消產業整合利好,導致稀土企業盈利狀況惡化;產業整合帶來的資源集聚效應還需進一步挖掘。

表1 2005—2013年樣本公司總資產收益率(ROA)、每股收益(EPS)

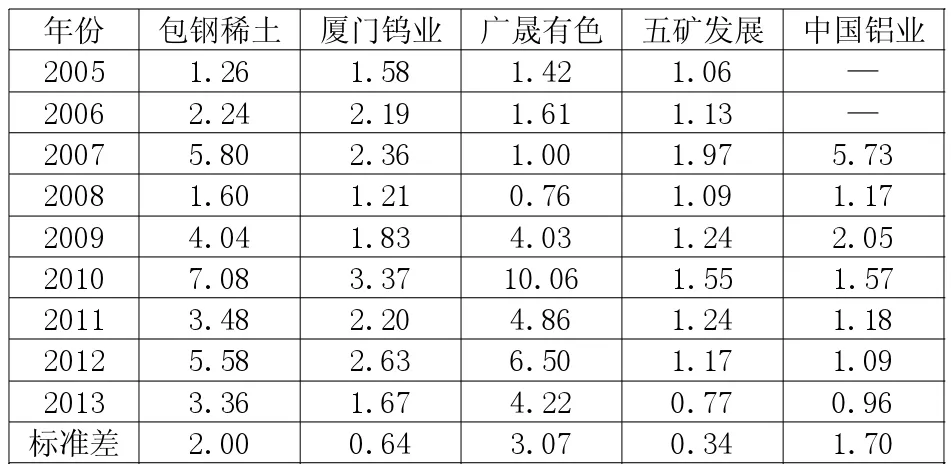

(二)相對價值指標分析。相對價值指標中最為常用的是托賓Q值,它是公司市場價值與重置成本的比值。重置成本一般采用年末總資產代替,市場價值則為公司債務資本的市場價值與權益資本的市場價值之和。下頁表2數據顯示,樣本公司托賓Q值大致出現三個峰值,分別是2005年、2010年與2012年,其中有三家公司的2010年峰值是最大值。樣本公司托賓Q的平均值在2011年降至波谷,隨后一年逐漸上升至4.0的峰值。包鋼稀土、廈門鎢業、廣晟有色均呈上升趨勢,五礦集團和中國鋁業也僅分別降低0.07與0.09。稀土上市公司企業價值的反彈明顯受到政府出臺稀土產業政策的影響,但仍然無法忽視價格上漲帶來的推動作用。至2013年,樣本公司托賓Q值紛紛下滑,平均值降至2.0,有的甚至低于2011年的水平,表明此時產品價格因素已經完全抵消了政策利好因素,進一步降低了稀土上市公司的企業價值。值得注意的是,樣本公司托賓Q值波動程度差異較大,廣晟有色的標準差達到3.07,五礦發展僅為0.34,這意味著企業價值變化趨勢受稀土企業特征的影響。

表2 2005—2013年樣本公司托賓Q值

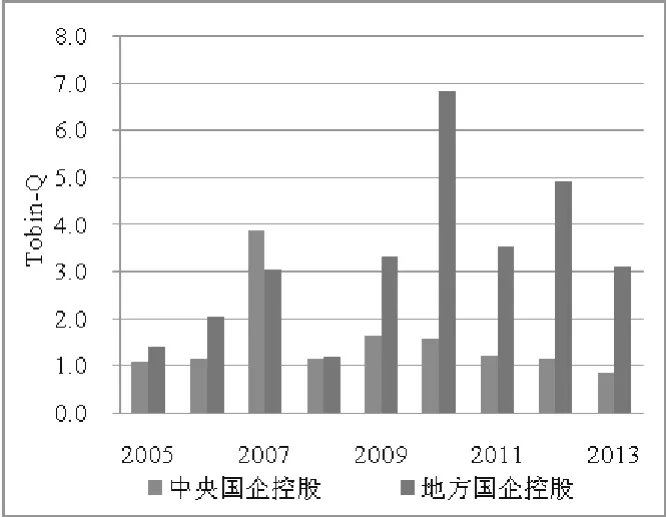

(三)結合企業特征的分析。所有權性質是企業的重要特征。樣本公司中,包鋼稀土、廈門鎢業與廣晟有色的控股股東為地方政府控制的國有企業(以下簡稱“地方國企控股”),五礦發展與中國鋁業的控股股東為中央政府控制的國有企業(以下簡稱“中央國企控股”)。圖1是兩類企業托賓Q的平均值比較,2009年之后,地方國企控股的企業托賓Q值就一直高于中央國企控股的企業,而且差距在2010年時最大。從變化趨勢上看,中央國企控股企業的托賓Q值比較穩定,地方國企控股企業的托賓Q值波動幅度較大,并且呈現“波浪式”。這表明中央國企控股企業在產業整合中可能占據更加主動的位置,地方國企控股企業盡管擁有資源優勢,但面臨的風險比中央企業更為復雜,導致其企業價值波動更加劇烈。

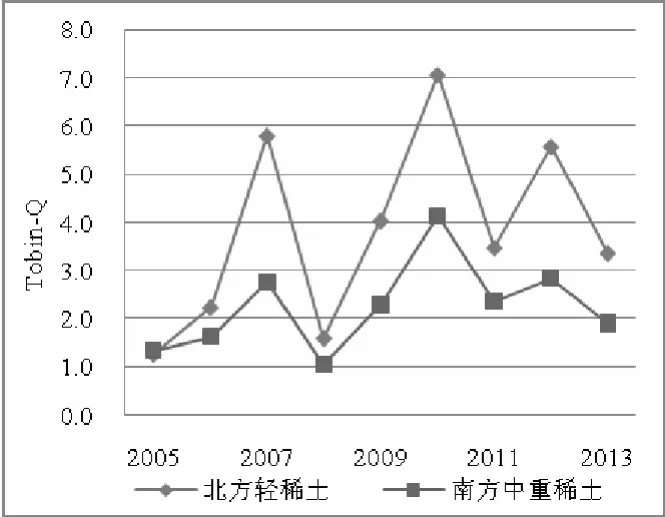

南北稀土類型差異是另一大企業特征。本文樣本公司中,除包鋼稀土外,其余四家均以南方中重稀土的開發為主。圖2是兩類企業托賓Q平均值變化的趨勢比較。從2005年開始,北方輕稀土托賓Q平均值一直顯著高于南方中重稀土企業,兩者的差距在峰值時較大。北方輕稀土托賓Q平均值波動幅度大于南方稀土,但差異并不明顯。該結果表明,南北稀土上市公司企業價值均受到產品價格與產業政策因素的影響,但影響程度各不相同。考慮到價格因素對兩者的影響基本一致,這也意味著北方稀土受產業政策因素的影響較大,在產業整合中獲得的資源集聚效應發揮得更加充分。事實上,這與北方稀土資源相對集中,南方稀土分散且牽涉利益復雜的特點密切相關。

四、結論與啟示

圖1 中央國企與地方國企控股托賓Q值比較

圖2 北方輕稀土與南方中重稀土托賓Q值比較

稀土產業整合是本研究重要的制度背景。在此基礎上,通過分析樣本公司的財務指標變化趨勢,考察稀土上市公司企業價值,主要得出三個結論:首先,在2005—2013年之間,稀土上市公司企業價值處于波動之中,受產業政策因素與產品價格因素的共同影響。產業整合利好能與價格上升利好形成疊加效應,進而提升企業價值。其次,當產品價格劇烈下跌時,產業整合利好則無法阻止或延緩其對企業價值的不利影響,產業整合為企業帶來的資源集聚效應未能得到充分發揮。最后,中央國企控股公司在產業整合過程中占據更加主動的位置,企業價值比地方國企控股公司更穩定。北方稀土公司產業整合的效果更明顯,企業價值顯著高于南方稀土公司。

本文的研究結果表明,盡管稀土產業政策利好不斷,但稀土上市公司企業價值并不令人樂觀。因此,本文得到如下啟示:首先,稀土企業應當積極抓住產業整合的機遇,充分激發資金、技術、人才資源的整合優勢;其次,政府應當加強服務與管理職能,為企業創造一個公平透明的市場環境;最后,投資者應當提高對稀土概念股的分辨能力,避免盲目投資。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30