資本市場改革與小微企業融資問題研究

2015-09-17 07:09:40天津商業大學寶德學院天津300384

商業會計 2015年17期

(天津商業大學寶德學院 天津300384)

2014年10月,國務院發布《關于扶持小型微型企業健康發展的意見》,提出完善融資擔保政策、設立創業投資引導基金等十個方面意見支持小型微型企業的健康發展,可見國家對小微企業發展的重視。然而融資難、融資貴依然是影響小微企業健康發展的關鍵問題之一。小微企業發展需要資金,要真正解決融資難、融資貴的問題,還是要靠資本市場。在今年的政府工作報告中,“建立多層次資本市場”被多次提及。在資本市場改革的大背景下,資本市場能否為小微企業融資開拓新的融資模式直接關系到小微企業能否健康發展。

一、小微企業的內涵、特點和融資現狀

(一)小微企業的內涵和特點

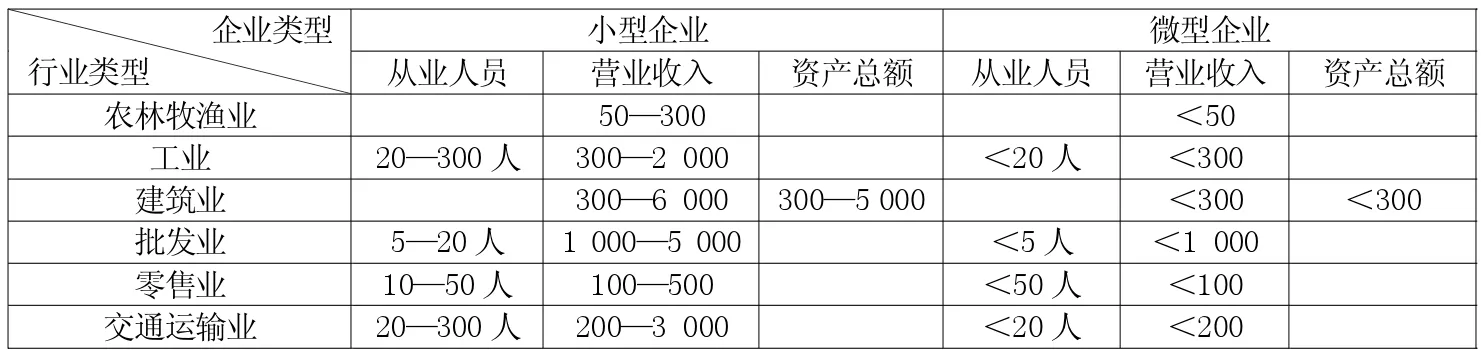

1.小微企業的內涵。2011年,我國工業和信息化部聯合國家統計局等部門共同發布了《小微企業劃型標準規定的通知》,對小微企業進行界定:小微企業是小型企業、微型企業、家庭作坊式企業和個體工商戶的統稱。并且根據企業從業人員、營業收入和資產總額等指標,結合行業特點制定出15個行業具體標準。

2.小微企業的特點。(1)數量眾多,產業分布廣泛。數據顯示,截至2013年年底,全國各類企業總數為1 527.84萬戶。其中,小型微型企業1 169.87萬戶,占到企業總數的76.57%。將4 436.29萬戶個體工商戶納入統計后,小型微型企業所占比重達到94.15%。(2)內部規模小,發展能力較弱。有數據顯示,我國僅有30%的小微企業有一定的成長潛力,而70%的企業發展能力較弱。規模小、實力弱,資信程度不高,融資渠道狹窄,融資困難嚴重制約小微企業的長期發展。

(二)小微企業的融資現狀

1.融資渠道狹窄,融資困難。商業銀行是小微企業的主要融資渠道,但是其對小微企業卻有嚴格的標準。這其實是商業銀行等金融機構經營行為理性化的一種結果,因為商業銀行等金融機構都是在適度的風險承擔前提下,追求盡可能高的盈利,與大中型企業相比,小微企業常常處于創業起步階段,盈利微弱甚至虧損、未來盈利前景不明朗、財務信息不透明、抵押品數量不夠及質量不高等狀況,使銀行發放貸款通常面臨的風險較高、盈利很難保證,因而顧慮重重。

2.融資成本高。由于小微企業自身的特點使得投資者的資本面臨較大的風險,投資者必然要求更高的投資報酬率。有關數據顯示,根據小微企業情況的不同,通過銀行融資的成本范圍大概在年化10%—18%,P2P平臺融資成本則處于年化15%—36%,而民間借貸成本更高,往往是銀行貸款的幾倍,甚至是幾十倍。傳統行業的企業盈利一般都在5%左右,好一點兒的企業最多也才15%左右,很難擔負起這么高的融資成本。

二、我國資本市場存在的問題

(一)債券市場發展不足

表1 我國部分行業小微企業劃分標準

我國的《公司法》和《證券法》都對企業債券的發行人和持有人做了限制,使得企業債券在供需兩方面受到限制,所以我國企業債券市場規模較小。在我國,企業債券只能在證券交易所上市流通轉讓,但是證交所的上市規定又非常嚴格,且限制條款很多,絕大多數企業債券無法流通和轉讓,造成企業債券的流動性不足,抑制投資者的熱情。再加上債券市場信用評級制度不健全、產品種類單一等問題的存在,制約著我國企業債券市場的發展。目前,能夠通過債券市場融資的企業主要集中在公共事業、交通運輸業和能源等具有壟斷地位的大型國有企業或國有控股企業,小微企業根本無法通過發行公司債券融資。雖然近年來債券市場的發展速度加快,但仍未能建立為小微企業融資的服務平臺,因此,債券市場在服務小微企業融資方面還有很大的成長空間。

(二)股權融資層次單一,結構不合理

截至2014年年底,我國主板、中小企業板、創業板的掛牌企業分別為1 475、752和 464家,倒金字塔式的資本市場結構主要服務于大中型企業,資本市場的層次和結構失衡,使得小微企業很難通過資本市場獲得股權融資。而發達的資本市場中針對中小企業的融資板塊非常多,層級劃分明確。以美國為例,專門為中小企業融資服務的市場除了有著名的納斯達克市場,還有區域性交易市場、場外柜臺交易系統及粉紅單市場等。被稱為中國的“納斯達克”的新三板為小微企業的融資提供了新的渠道。2013年底,新三板方案突破試點國家高新區限制,擴容至所有符合新三板條件的企業,其融資效果值得期待。

三、資本市場改革助力小微企業融資

今年,我國加快了資本市場改革的步伐。政府工作報告中首次提出實施股票發行注冊制改革,進一步推進證券法的修訂,新的證券法有望在今年年底頒布,進一步推進互聯網金融和資產證券化的健康發展。在資本市場改革的大背景下,數量龐大的小微企業能否在這次改革中獲得融資便利,進一步拓寬融資渠道,解決小微企業融資難、融資貴的問題,是我們非常關注的問題。資本市場改革的基本方向是形成各具特色的由主板、中小企業板、創業板、天使投資、創業投資以及場外交易市場組成的多層次資本市場體系。

(一)新三板成為小微企業股權融資新渠道

截至2015年6月,新三板掛牌企業已達2 496家,其中2014年新增掛牌公司1 232家,2015年以來新增掛牌公司931家,另有113家已完成審查程序的公司正辦理掛牌手續;從融資情況來看,今年以來,共有410家掛牌公司定向增發股票,融資總額達221.84億元,從 5月 25—29日,僅一周時間,新三板市場就完成41次定增,融資共計8.82億元。之所以新三板受到小微企業的熱烈追捧,是因為新三板定位于服務創新型中小微企業,因此與主板、中小企業板和創業板相比,對資產、股本和盈利能力沒有特別的限制,特別適合規模小、資產少的小微企業。新三板為小微企業提供了新的直接融資渠道。

(二)發展風險投資促進小微企業成長

風險投資是由風險投資者出資,協助具有擁有創新型專業知識而缺少資金的創業者創業,有風險投資者承擔創業過程中可能產生的風險,項目成功后,投資者能夠從中取得高額的資本收益。在美國,風險投資是小微企業資金來源的重要途徑,美國政府允許多元化的資金進入風險投資領域,為風險投資提供了穩定而長期的資金來源。風險投資不僅可以為小微企業提供資金支持,還可以以其專業的知識和團隊為小微企業提供管理經驗,促進小微企業的發展壯大。

(三)發展天使投資為小微企業助力

天使投資通常是指投資于非常年輕的公司以幫助這些公司迅速啟動。天使投資的金額一般較小,而且是一次性投入,它對風險企業的審查也并不嚴格。它更多的是基于投資人的主觀判斷或者是由個人的好惡所決定的。這種投資方式非常適合小微企業。世界上有很多著名的大公司都是天使投資的受益者,包括蘋果和谷歌公司。

(四)發展債券市場為小微企業融資拓寬渠道

信用評級制度對債券的發行至關重要,所以促進債券市場發展的前提條件是要建立完善的信用評級制度,從而減少資金交易的信息不對稱,從而降低債券的違約風險,提高債券發行的影響力。以美國為例,美國有非常發達的信用評級制度和發達的債券市場,其中的垃圾債券已經成為小微企業融資的重要途徑。

四、結論

綜上所述,我們認為建立多層次的結構合理的資本市場不僅能夠解決小微企業對于長期資金的需求,還能為小微企業的技術創新提供公平透明的競爭機制,促進小微企業的快速成長,為我國經濟結構的轉型提供內生動力。我國政府正在不斷地推進多層次資本市場的建立,希望改革之后的資本市場能夠成為小微企業最重要的長期資本融資渠道。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26