證券分析師收益預測準確性的行業分布

2015-09-17 07:15:06鄭州航空工業管理學院河南鄭州410015

商業會計 2015年16期

(鄭州航空工業管理學院 河南鄭州410015)

一、引言

證券分析師作為企業和投資者之間的信息中介,在資本市場上扮演著重要的角色。由于證券分析師具有優于一般投資者的信息收集途徑、專業分析能力等優勢,他們的收益預測有助于提高市場的定價效率,減少被分析企業的信息不對稱,降低資本成本,促進市場整體的有效性,從而增加投資者的收益。在有效市場中,分析師的盈余預測應該是完美的,其預測所依據的信息能夠迅速反映到價格中去。而現實中,由于分析師的行為不可避免地受到各種因素的影響,他們所做的收益預測往往是有偏的,也必然影響到資本市場配置的效率。研究表明:導致分析師收益預測有偏的主要原因是被預測公司的特征和分析師自身的因素兩個方面。而行業的整體情況是導致被預測公司特征產生差異的重要原因。但在目前的研究中,行業因素大多被作為控制變量引入到研究中,不同行業往往由于知識產權的保護程度、受宏觀經濟環境、政策影響的程度、對于國民經濟的影響程度、盈利能力等存在差異,導致分析師對于不同行業獲取信息的難易程度、關注度等也存在差異。所以,分析師對于不同行業預測的準確度也應存在差異,關注分析師預測準確性的行業差異是證券分析師預測研究中的重要內容。

二、研究現狀

西方學術界對證券分析師預測的研究主要集中在預測準確性的影響因素方面。并認為目標公司特征、公司行為及分析師自身的教育背景、能力等是影響分析師預測準確性的決定因素(Kross,1990;Barron,2002;mikhail,1999)。 涉及行業差異研究的有:穩定行業中公司的盈余相對比較容易預測,而處于受外來因素更多影響的行業則增加了分析師預測的難度(O’Brien,1990)。 Patz(1989)研究表明分析師對大型重工業的盈利預測比對消費品行業的預測更加困難。Capstaff(2001)以1987—1994年期間歐洲公司的盈利預測為樣本發現,相對于交通及消費耐用品部門,分析師對公共事業及醫療衛生單位的預測更準確。

由于我國證券分析師行業發展比較晚,證券分析師的分析、預測能力和資本市場發達國家的證券分析師還有相當的差距(姜國華,2004)。國內對于分析師預測的研究大多將行業作為控制變量引入到模型中(如岳衡,2008;鄭亞麗、蔡祥,2008)。高明華等(2010)闡述了行業和證券分析師關注度的關系:中國的證券分析師在被關注公司的行業選擇上存在“趨同效應”,更喜歡關注一些熱門行業的公司。從絕對數量上看,機械、設備、儀表行業是最受關注的行業,其次是金屬、非金屬、石油、化學、塑膠和塑料、醫藥、生物制品,批發和零售貿易,交通運輸以及倉儲業。上述六大行業被關注公司的總數占到被關注公司總數的59%。但從相對數值來看,受關注度最高的行業依次是金融、保險業,其受關注的公司占總數的100%。被關注公司與未被關注公司在盈利能力上存在顯著差異,被關注公司的凈資產收益率顯著高于未被關注的公司,這個結果表明證券分析師偏好盈利能力較好的公司,這樣可以降低他們的預測風險。綜上所述,我國對于分析師預測的行業差異研究較少,并且在現有文獻中尚未發現直接將行業作為自變量引入分析師預測的研究中,本文正是從這一角度出發,分析并檢驗了分析師預測準確性的行業差異,本文的研究將為行業作為影響分析師預測的準確性的重要影響因素提供證據,同時對豐富分析師預測的文獻及投資者進行投資決策借鑒具有重要的意義。

三、數據來源及變量選取

(一)數據來源

1.行業分類。行業分類依據中國證監會發布的《上市公司行業分類指引》。上市公司共分為17個行業,為了確保財務信息的可比性,本文剔除金融行業的樣本及主營業務不明確的綜合業后將其余的15家行業作為研究樣本。15個行業依次為:A:農、林、牧、漁業;B: 采礦業;C:制造業;D:電力、熱力、燃氣及水生產和供應業;E:建筑業;F:交通運輸、倉儲和郵政業;G:信息傳輸、軟件和信息技術服務業;H:批發和零售業;I:住宿和餐飲業;K:房地產業;L:租賃和商務服務業;M:科學研究和技術服務業;N:水利、環境和公共設施管理業;Q:衛生和社會工作;R:文化、體育和娛樂業。

2.數據來源。本文數據來源于CSMAR數據庫,選取了數據庫中所有券商對上市公司2011—2013年每股收益(EPS)所作的預測數據。若不同的分析師對同一上市公司做了多次預測,本文取每股收益預測數據的均值。另外,為了排除異常值對于研究結果的影響,本文利用3σ法則對每個行業中的異常值進行了剔除。經過篩選,2011—2013年分別得到1 829、1 806、1 796家上市公司的收益的預測數據。

(二)變量的選取

借鑒clement(1999)方法,本文采用相對預測誤差來衡量收益預測的準確度,計算公式如下:

FERR=|AEPS-FEPS|/|AEPS|

FERR為分析師盈利預測的相對誤差,其值越大收益預測準確度越低,相對誤差越小,預測的準確度越高;AEPS為公司實際每股收益,FEPS為不同分析師對于同一家上市公司預測每股收益值的平均數(以下簡稱為分析師的預測值)。

四、統計結果分析

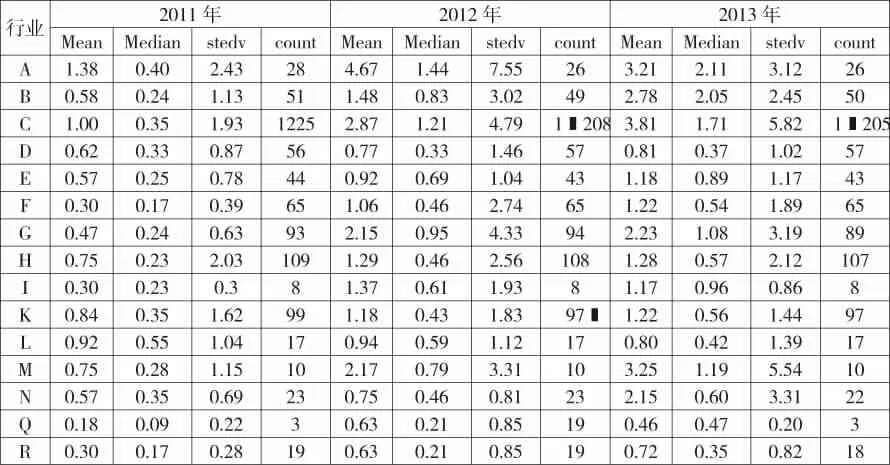

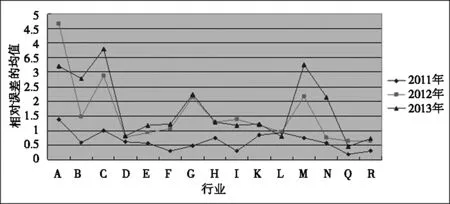

由圖1及表1我們可以看出,三年內分析師對于不同行業預測的準確性整體比較高的是電力、熱力、燃氣及水生產和供應業;交通運輸、倉儲和郵政業;租賃和商務服務業;衛生和社會工作;文化、體育和娛樂業等。這幾個行業三年內預測誤差的均值和中位數都比較低。電力、熱力、燃氣及水生產和供應業三年中的均值為0.62、0.77、0.81,中位數為0.33、0.33、0.37;交通運輸、倉儲和郵政業三年中的均值分別為 0.3、1.06、1.22,中位數為 0.17、0.46、0.54。 租賃和商務服務業,衛生和社會工作,文化、體育和娛樂業等行業三年相對誤差的均值和中位數也較小。

綜合來看,預測誤差較大的行業分屬制造業、采礦業、科學研究和技術服務業和農、林、牧、漁業。農、林、牧、漁業制造業預測的相對誤差在2011年分別為1.38、1.00,中位數分別為0.40、0.17,而且這兩個行業在2012年和2013年的預測的準確性明顯較差。采礦業、科學研究和技術服務業在2012年和2013年預測誤差較高。從整體上看分析師在2012—2013年預測的準確性要低于2011年,尤其是采礦業,科學研究和技術服務業等行業最為明顯。

表1 2011-2013年分析師對不同行業預測的準確度描述統計

圖1 2011—2013年不同行業預測準確度的比較

從2011—2013年分析師預測的一致程度來看,分析師預測分歧較大的行業依次是農、林、牧、漁業、制造業、采礦業及科學研究和技術服務業,最大的標準差達到7.55,而且這幾個行業在2012—2013年的離散程度尤其明顯,由此可以看出分析師預測分歧較大的行業往往也是預測準確性較差的行業。

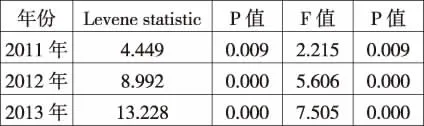

從描述統計的結果可以看出,分析師在預測準確性方面的確存在行業差異,為了進一步檢驗這種行業差異是否顯著,本文進一步做了單因素方差分析和行業間的兩兩比較 (LSD檢驗),結果見表2。

表2

從方差齊性檢驗的結果來看,2011—2013年方差齊性檢驗的P值都為0,都小于0.05.所以我們認為檢驗結果顯著,各樣本所在的總體方差齊,所以以此數據做行業間比較是可行的。從單因素方差分析結果來看,2011—2013年方差齊性檢驗的P值都小于0.05,所以行業因素是影響證券分析師預測準確度的重要因素,行業間每股收益預測的準確性存在顯著差異。單因素方差分析揭示了行業間差異是顯著的,為了更進一步掌握行業之間存在的顯著性差異,本文利用LSD法檢驗進行行業間的兩兩比較。詳見下頁表3。

通過表3我們可以發現和描述統計的結果基本相同,行業間的差異比較明顯,尤其是預測誤差較大的制造業、采礦業及農、林、牧、漁業和其他行業差異顯著。究其原因,制造業企業受宏觀經濟影響較大,這兩年全球尤其是歐洲制造業增長急劇收縮,外需惡化同時去庫存壓力增加,致使制造業活動增長放緩,整體效益較差。而研究表明,分析師對成長性及效益好的公司跟進的多,且預測準確度高(Pae,1998),同時制造業中的高新技術企業有大量的研發費用,而研發結果具有較強的不確定性,這些因素都導致制造業具有較多不確定因素的影響,從而導致分析師對這類企業的預測準確性較差,一致性水平較低。同時,采礦業作為制造業企業的關聯產業,由于近年機械工業產能過剩問題導致采礦業經營困難,尤其是煤炭工業更為突出,近幾年國家加大調整產業結構及采取嚴格的環境保護要求和恢復地表生態的法律法規,提高了采礦業的準入標準,采礦業受宏觀調控因素影響較為明顯,無疑增加了分析師的預測的難度。而作為第一產業的農、林、牧、漁業因上市公司數量相對較少,分析師對整個行業的關注度較低,且整個行業受自然環境、宏觀政策的影響較大,尤其是農業,所以分析師預測中的不確定因素較多,預測準確性和一致性較差。

表3 2011-2013年不同行業預測準確度兩兩比較結果統計

預測較為準確的行業主要包括:衛生和社會工作、交通運輸、倉儲和郵政業、文化、體育及娛樂業及信息傳輸、軟件和信息技術服務業等。交通運輸、倉儲和郵政業從廣義講屬于物流范疇的行業,由于電子商務的快速發展,給物流產業帶來了很好的發展機遇。在各相關產業中,鐵路運輸業、航空運輸業與道路運輸業是投資重點,也是資本市場上的投資熱點及分析師的關注熱點。而衛生和社會工作、文化,體育及娛樂業及信息傳輸、軟件和信息技術服務業等行業由于受宏觀政策影響較少,行業發展中的不確定因素較少,所以,預測準確性和一致性較高。

五、研究結論

本文通過對證券分析師2011—2013年每股收益預測的相對準確性分析,進一步掌握了會計收益預測的行業間差異的證據,得出如下結論:

1.行業因素是證券分析師預測的準確性的重要影響因素,如果一味地將行業作為分析師預測準確性的研究中的控制變量,將會遺漏分析師預測中重要變量,加重模型研究中的內生性問題。

2.行業發展是否容易受宏觀經濟環境、政策的影響,將會直接影響到預測的準確性。本文研究發現預測較為準確的行業主要包括:電力、熱力、燃氣、水生產和供應業、交通運輸、倉儲和郵政業;租賃和商務服務業;衛生和社會工作;文化、體育和娛樂業。電力、熱力、燃氣、水生產是壟斷性行業,其發展受環境和政策影響較小;交通運輸、倉儲和郵政業受國家政策和電子商務快速發展的影響,屬于近些年的投資熱點,而租賃和商務服務業、衛生和社會工作;文化、體育和娛樂業等屬于大的服務類行業,此類行業受經濟形勢、政策等影響較小,預測中不確定因素較少,所以整體預測誤差較小。

3.行業是證券分析師預測準確性的重要影響因素,受自然環境、宏觀經濟形勢、政策影響較大的行業預測的準確性較差,如制造業、采礦業及農、林、牧、漁業等;高知識密集型行業如科學研究和技術服務業由于知識產權保護等原因預測準確性較差。本文基本和O’Brien與Patz在1990年的研究結論一致。

本文的研究表明,行業是影響證券分析師預測準確性的重要變量,尤其是受宏觀經濟環境、政策的影響較大和知識產權等信息保護較高的行業,由于各種不確定性因素的存在,增加了分析師預測中搜尋信息和預測的難度,所以投資者在借鑒分析師的投資決策時,應重視關注行業的發展形勢,降低投資風險。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56

劍南文學(2015年1期)2015-02-28 01:15:15