房地產開發企業營業收入年報的良性披露研究

2015-09-17 03:26:46北京航空航天大學北海學院廣西北海536000

商業會計 2015年12期

□(北京航空航天大學北海學院 廣西北海536000)

一、引言

所謂“良性披露”是指房地產開發企業以投資者利益為出發點,完整、持續、有針對性地公開財務信息。根據《企業會計準則第30號——財務報表列報》的要求,房地產開發企業應該對外報告與銷售收入確認相關的會計政策和不同類型銷售收入的價值信息,為會計信息使用者的的決策提供幫助。根據《國際會計準則第1號——財務報表的列報》的要求,財務報告的目標是向廣大會計信息使用者提供財務、盈利和現金流等相關信息,反映管理層的受托經營責任。根據上海證券交易所發布的《上市公司分行業經營性信息披露指引第1號——房地產》,房地產開發企業應當披露房地產銷售情況。本文選擇了5家具有代表性的房地產開發企業為樣本,對其年度報告進行分析,探析房地產開發企業收入的披露。

二、房產銷售收入確認政策披露現狀分析

根據 《2014中國房地產上市公司測評研究報告》綜合實力排名(排除境外上市的地產開發商),本文選擇前5名境內上市公司(萬科、保利地產、招商地產、華夏幸福、金地集團)作為樣本,探討房地產開發商收入政策披露情況(見表 1)。

經過分析樣本公司收入披露的政策,房地產開發商在收入確認過程中根據收入確認的五個條件并結合銷售合同的簽訂、竣工驗收、付款證明(收款權)、交房手續等環節進行賬務處理。該做法緊密圍繞準則,但也存在以下問題:

首先,銷售收入確認政策披露的語言過于準則化,個性化語言匱乏。眾所周知,地產銷售和工業制造企業的產品銷售存在較大區別,收入的確認政策應該突出房地產行業的銷售流程和后續服務。現實中,房地產開發企業不動產銷售大致經歷收取會員費或誠意金、簽署銷售合同、開具銷售發票、交付鑰匙、辦理產權轉移等程序,房地產開發企業應結合上述銷售環節和相關的銷售文件(銷售合同、發票、交房證明)綜合分析確定收入的確認時點。

其次,年度報告中披露的收入確認政策未能聯系房地產開發企業的土地開發模式和樓盤銷售模式。現實中,房地產開發商的建設用地大多通過招拍掛方式取得,由于后期開發資金需求壓力大,房地產開發商可能會考慮采用合作建房、合資建房、受托建房等不同開發模式。很明顯,不同模式下其收入的確認時點并不一致,因此在披露收入政策時應結合土地的開發模式。如上所述,房地產開發企業的房產銷售模式較多,出于提高銷售效率和專業化的考慮,企業經常把自身開發的產品外包給專業房地產代理公司,由該類公司進行整體策劃營銷,此時收入的確認就與其代理銷售方式相關。同樣,上述樣本企業披露的銷售收入確認政策中并未指出其銷售模式。

三、營業收入列報現狀分析

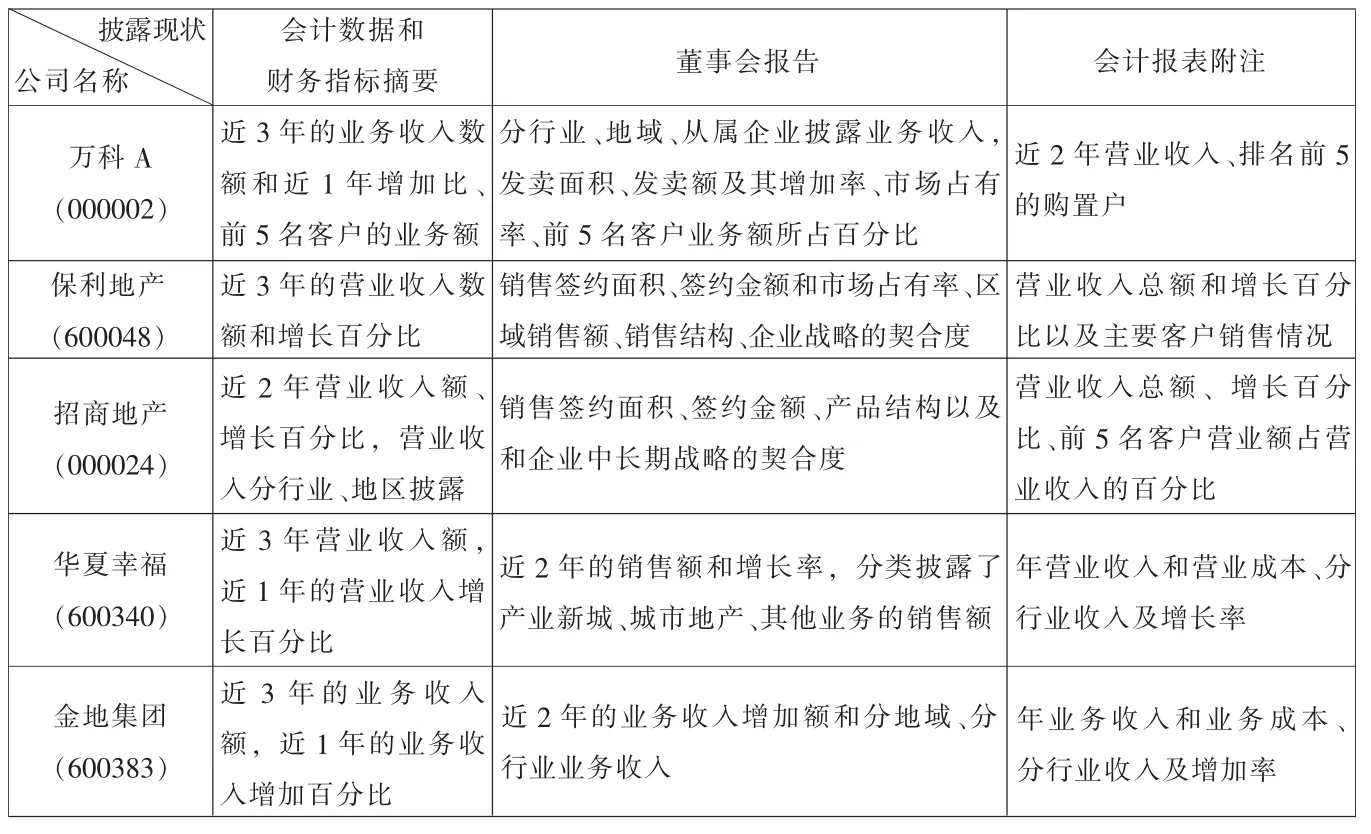

經過對樣本公司2013年度財務報告列報情況的調查分析 (見下頁表2),發現房地產開發企業在會計數據和財務指標摘要中遵照列報要求披露了近三年的銷售收入和增長率;在董事會報告中分行業、地區披露其銷售簽約面積、簽約金額和市場占有率等數據,并在報告中披露了其前5名客戶的銷售額,但還需要在以下方面進行改進:

首先,年度報告集中在披露房地產開發企業的主營業務狀況、投資區域、歷史財務狀況等歷史信息,而反映房地產行業特征、企業價值創造力和前瞻性會計信息過少。歷史銷售收入信息是房地產開發企業確已實現的,實際決策中,信息使用者不僅要了解過去的信息,更要求提供信息的一方披露未來的收入預期實現信息。但上述樣本企業少有披露其房產的預期銷售價格以及競爭性樓盤供應數量等影響收入實現的重大不利因素。樣本公司的大多數收入披露內容屬于 “強制性披露”,管理層為制止信息不對稱致使不利選擇可能給企業帶來危害,更樂意披露“好信息”,而對“壞消息”不公開,特別是對房產銷售收入實現的系統風險信息的披露少之又少。

表1 樣本公司年度報告中的房地產銷售收入確認條件

其次,樣本公司年度報告中的相關指標披露形式單一,大都是絕對數和百分比指標,缺乏多層次的統計指標。樣本企業的年度報告中披露企業最近3個會計年度的收入數據,基本做到了同一企業不同歷史年份的縱向可比,但橫向可比也應予以考慮。目前房地產開發商的年度報告中披露的收入數據,缺乏行業間的對比,無法顯示其在行業中所處的位置。對于報告使用人來說,了解企業的行業地位和獲得不同歷史時期的收入數據一樣重要。

最后,上述調查的樣本企業同屬房地產開發商,由于證監會發布了統一房地產行業信息披露制度,不同樣本企業的年度報告披露框架大體一致,缺乏個性,很難得到不同房地產開發商之間除營業收入數額和增長率之外其他有區別的會計信息。很明顯會計制度在強調強制性披露和會計信息可比時,影響了房地產開發企業會計信息披露的個性,這樣會從表面上給投資者造成不同企業信息披露內容一致的錯覺。此外,通過調查研究發現,樣本企業的年報收入披露時間更多傾向于三月份,少有企業延遲到四月份,這說明房地產開發企業對年報信息披露的及時性關注程度提高,這樣更有利于年報信息的挖掘使用。

四、銷售收入年報披露的改善對策

首先,房地產開發企業銷售收入的確認政策應緊密結合房地產開發流程對外披露,抓住簽約時間和金額、竣工驗收時間、收取房款進度、交房手續的辦理進度、入伙手續、鑰匙領取等關鍵節點披露其收入政策,避免照搬會計準則,導致披露語言形式化。應結合房地產開發企業的土地開發模式和銷售模式來披露收入的確認政策,在自主開發模式下收入的確認政策可以完全遵照已有的準則,在購房者領取鑰匙,辦理完入伙手續后確認收入。出現合作建房、合資建房等情況時收入的確認政策需要考慮合同中的細節條款披露。在代銷方式下收入的確認政策應該聯系代銷協議中具體的權利和義務來確認收入。

表2 樣本公司營業收入列報情況一覽

其次,房地產市場繁榮很大程度上受到政府信貸、稅收、土地等政策影響,當前限購成為了樓市調控的主旋律,限購對穩定房價和打擊投機炒房具有明顯作用,受政策沖擊,城市商品住宅的成交量大幅萎縮。同時,過緊的調控政策造成土地一級出讓市場總體低迷,地方土地市場成交金額也呈現了大幅下滑,購房者等待氣氛長期累積。從以上可以看出房地產行業的宏觀政策對不動產成交額的影響程度較深。作為房地產開發商應當詳細披露國家未來的房地產業宏觀調控政策走勢預測和收入風險,給投資者詳細的政策投資預期。

再次,房地產開發企業除了應該結合行業特點差異化披露銷售收入,同時還應披露當期合同銷售均價、樓面地價等以便于房地產開發企業之間可比,為投資者決策提供依據。房地產開發企業良性成長依賴于其開發產品的吸引力、競爭力,房地產開發商收取會員費、誠意金、定金等收入尚未形成的銷售收入,能很大程度上反映房地產開發商的市場接受程度,為了向投資者提供決策相關信息,應在報表附注中詳細披露會員費、誠意金、定金等項目形成的“其他應付款”和“預收賬款”明細賬。

最后,現有信息披露過分強調可靠性和歷史成本原則,把重要性和決策有用性放到了次要地位。筆者認為,企業應當在附注中增加披露與未來收入實現有關聯的會計信息,以及國家未來的房地產業宏觀調控政策走勢和收入實現風險。該舉措有利于幫助決策者預測未來收入走勢,提高會計信息的可利用度。除此之外,收入的披露順序應按照報表使用者的決策相關性先后排列,盡量減少不重要事項披露,避免“噪音”。

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中外會展(2014年4期)2014-11-27 07:46:46

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00