基于作業(yè)成本法與事項法融合的會計信息系統(tǒng)重構(gòu)研究

2015-09-17 03:26:52河南理工大學(xué)河南焦作454000

商業(yè)會計 2015年12期

□(河南理工大學(xué) 河南焦作454000)

一、傳統(tǒng)會計信息系統(tǒng)的現(xiàn)狀以及重構(gòu)的必要性

傳統(tǒng)的會計信息系統(tǒng)經(jīng)歷了手工記賬的會計信息系統(tǒng)、計算機模擬手工記賬的會計信息系統(tǒng)、業(yè)務(wù)流程簡單集成的會計信息系統(tǒng)、ERP環(huán)境下的會計信息系統(tǒng)四個階段。

隨著經(jīng)濟的發(fā)展、信息技術(shù)的進步和管理理念的更新,對現(xiàn)行的會計信息系統(tǒng)的變革勢在必行。在經(jīng)濟環(huán)境方面,人們已經(jīng)不再只關(guān)注企業(yè)的利潤而更關(guān)心企業(yè)的價值。企業(yè)把管理目標(biāo)定位在作業(yè)流程和價值鏈的每個環(huán)節(jié)。傳統(tǒng)的財務(wù)會計和管理會計都受到了越來越多的批評,傳統(tǒng)的管理會計忽視了新的制造環(huán)境和新的管理理念;再加上信息技術(shù)日新月異的發(fā)展,現(xiàn)行會計模式已經(jīng)越來越不適應(yīng)社會經(jīng)濟環(huán)境的變化,大大落后于實踐的要求。

二、會計信息系統(tǒng)重構(gòu)的理論基礎(chǔ)

(一)價值鏈理論

價值鏈理論是哈佛大學(xué)商學(xué)院教授邁克爾·波特于1985年提出的。波特認為,“每一個企業(yè)都是在設(shè)計、生產(chǎn)、銷售、發(fā)送和輔助其產(chǎn)品的過程中進行種種活動的集合體。所有這些活動可以用一個價值鏈來表明。”企業(yè)的價值創(chuàng)造是通過一系列活動構(gòu)成的。這些活動可分為基本活動和支持活動兩類,基本活動包括內(nèi)部后勤、生產(chǎn)作業(yè)、外部后勤、市場和銷售、服務(wù)等;而支持活動則包括采購、技術(shù)開發(fā)、人力資源管理和企業(yè)基礎(chǔ)設(shè)施等。

波特的“價值鏈”理論揭示,企業(yè)與企業(yè)的競爭,不只是某個環(huán)節(jié)的競爭,而是整個價值鏈的競爭,而整個價值鏈的綜合競爭力決定企業(yè)的競爭力。用波特的話來說:“消費者心目中的價值由一連串企業(yè)內(nèi)部物質(zhì)與技術(shù)上的具體活動與利潤所構(gòu)成,當(dāng)你和其他企業(yè)競爭時,其實是內(nèi)部多項活動在進行競爭,而不是某一項活動的競爭。”

而現(xiàn)代的企業(yè)被看成是為客戶提供有用的產(chǎn)品和服務(wù),以更好地實現(xiàn)客戶價值而設(shè)計的一系列作業(yè)組成的價值鏈。客戶價值是指客戶所得與所費之間的差額。只有不斷提高客戶的價值,企業(yè)才能吸引更多的客戶,從而擴大市場的份額,最終實現(xiàn)企業(yè)利潤的增加。

(二)作業(yè)成本管理

作業(yè)成本管理,是指企業(yè)利用作業(yè)成本計算所獲得的信息進行管理,以達到不斷消除浪費、實現(xiàn)持續(xù)改善、提高客戶價值,并最終實現(xiàn)企業(yè)戰(zhàn)略目標(biāo)的一系列活動。而企業(yè)的價值鏈就是指為了實現(xiàn)一項特定的目標(biāo)而進行的一系列相關(guān)的作業(yè)組合,可見作業(yè)成本管理是優(yōu)化價值鏈、實現(xiàn)價值鏈總體競爭力的一個最有力的方法。

作業(yè)成本法將成本計算分為兩步,首先按經(jīng)營活動中發(fā)生的各項作業(yè)來歸集成本,計算作業(yè)成本,然后再按作業(yè)成本與成本對象(產(chǎn)品或服務(wù))之間的因果關(guān)系,將作業(yè)成本追溯到成本對象,最終完成成本計算過程。

傳統(tǒng)成本管理的對象主要是產(chǎn)品,關(guān)注的重點是如何降低產(chǎn)品的成本,而不涉及作業(yè)。而作業(yè)成本管理的對象不僅是產(chǎn)品,而且包括作業(yè),把關(guān)注的重點放在作業(yè)上。作業(yè)成本管理的觀點是,作業(yè)引起成本,直接對作業(yè)進行分析,可以使成本的計算更真實,更接近實際的發(fā)生。同時可以將管理引入更深層次,發(fā)現(xiàn)影響成本的根本原因。

作業(yè)成本管理是以作業(yè)及相關(guān)作業(yè)形成的價值鏈來劃分職責(zé),以價值鏈為責(zé)任控制單元,而價值鏈?zhǔn)浅讲块T界限的。這種職責(zé)的劃分只能建立在作業(yè)成本計算的基礎(chǔ)之上。作業(yè)成本管理與價值鏈管理的思想相互呼應(yīng),也使其成為新會計信息系統(tǒng)的主導(dǎo)思想成為可能。

(三)事項會計

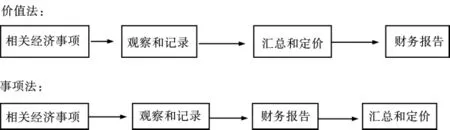

1.事項會計理論。1969年,美國會計學(xué)家索特在《基本會計理論研究的事項會計》中明確提出了事項會計的理論觀點。作為與傳統(tǒng)的價值法理論相區(qū)別的會計理論,事項會計最大的特點是假設(shè)會計信息使用者對會計信息的需求是未知的,是沒有一定格式的,這一點鮮明地區(qū)別于傳統(tǒng)價值法中會計信息的提供。事項會計要求提供滿足信息使用者的多樣性要求,根據(jù)信息使用的需求而提供不同的會計信息。

圖1 價值理論和事項理論流程比較

事項會計的會計目標(biāo)就是從會計信息使用者的角度出發(fā),滿足信息使用者對會計信息的多樣化的需求。在這樣的會計目標(biāo)的驅(qū)動下,事項法要求在記錄的過程中盡量不對會計信息進行加工,當(dāng)信息的使用者提出信息要求時進行數(shù)據(jù)的匯總和計算。事項會計真正做到了“各取所需”,實現(xiàn)了“決策有用觀”與“受托責(zé)任觀”的統(tǒng)一。

根據(jù)事項法的觀點,企業(yè)所有相關(guān)的活動均可以定義為事項,所以,事項會計的會計要素就是事項,在企業(yè)的日常核算中只對所發(fā)生事項的原始數(shù)據(jù)進行傳遞而不進行匯總和核算,只有等到信息使用者提出要求時才會進行匯總和定價。

2.事項會計的缺點和難點。事項會計能為會計信息使用者提供更加豐富的會計信息,提倡沒有加工的原汁原味的信息來保證會計信息的真實性、統(tǒng)一性。事項會計從1969年提出到現(xiàn)在,卻一直停留在理論研究階段,也有它難以逾越的障礙。(1)事項會計作為與傳統(tǒng)的價值法會計完全不同的會計理論想要應(yīng)用于實際,許多細節(jié)上的技術(shù)還難以突破。事項會計的多重計量屬性難以實現(xiàn),比如對資產(chǎn)事項的現(xiàn)值進行計算時有很大的不確定性,對市場利率的計算存在很大的波動性,這就導(dǎo)致了事項會計信息的不穩(wěn)定性,同時也沒有辦法實現(xiàn)很好的可比性。(2)理論不夠完善。索特在他的文章中并沒有對“事項”做出明確的定義,并且至今也沒有人或者組織給予事項一個明確的定義。因為如果事項的定義的范圍過于寬泛,企業(yè)日常的細小的業(yè)務(wù)全部錄入系統(tǒng),就會造成系統(tǒng)信息的雜亂而且沒有主次性。如果將事項定義在企業(yè)生產(chǎn)作業(yè)流程,將有悖于事項會計對于信息輸入和輸出的定義。(3)改變現(xiàn)行的會計模式和會計信息系統(tǒng)模式并非短暫的時間可以完成。任何新舊事物的交替都要遵循一定的規(guī)律,除非舊的事物徹底腐敗和新的事物足夠強大。所以,關(guān)于事項會計的理論和實踐除非特別成熟,傳統(tǒng)的會計理論是不會退出歷史舞臺的。

三、基于作業(yè)事項的會計信息系統(tǒng)的構(gòu)建

(一)會計信息系統(tǒng)重構(gòu)的目標(biāo)

1.以事項法的理念設(shè)計會計信息系統(tǒng),以作業(yè)為基本事項劃分依據(jù),增加非作業(yè)事項,同時結(jié)合新會計準(zhǔn)則對計量屬性的認定,以此來克服事項法的缺點和難點。

2.改變現(xiàn)有的成本管理模式,實現(xiàn)作業(yè)成本法的計量模式。

3.利用事項會計著重的信息輸出思想,增加非財務(wù)信息的記錄和輸出,滿足既定的更多樣性的信息需求。

(二)會計信息系統(tǒng)重構(gòu)機制

1.基于作業(yè)的業(yè)務(wù)流程再造。首先要進行作業(yè)的認定,作業(yè)的認定就是對每項消耗企業(yè)資源的作業(yè)進行認定,識別每項作業(yè)在生產(chǎn)活動中的作用,與其他作業(yè)的不同。然后再將所有的作業(yè)進行分類,建立作業(yè)同質(zhì)組。

2.對以作業(yè)為核心的企業(yè)事項進行構(gòu)造。首先,將企業(yè)的基本作業(yè)定義為企業(yè)的基本事項,再對其進行信息輸入時不能僅限于貨幣金額的錄入,要加入事項法的理念,盡量詳細地記錄作業(yè)流程的細節(jié)。比如對于服裝加工企業(yè)里的裁剪布料,可以定義為一個作業(yè),同時要記錄作業(yè)的操作員,所用工時,檢驗合格率等,這樣既符合成本管理的要求,便于更加詳細地記錄成本的來源,也滿足了事項法中要求的對非財務(wù)信息的記錄。其次,對非作業(yè)事項的記錄。這里的非作業(yè)事項的范圍可以定義為對企業(yè)發(fā)展有一定意義的事項。服裝加工企業(yè),除了影響企業(yè)利潤的作業(yè)流程外,還有一些非貨幣信息,比如:流行趨勢、客戶意見等等,這些非財務(wù)的數(shù)據(jù)對企業(yè)的影響也非常的巨大。

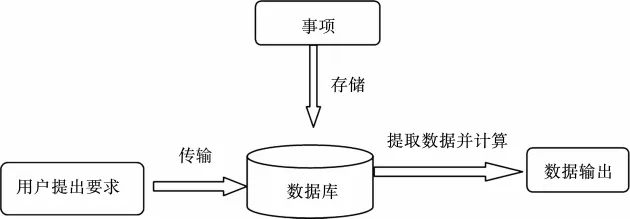

3.會計信息系統(tǒng)重構(gòu)的流程圖。

圖2 會計信息系統(tǒng)重構(gòu)流程圖

(1)該流程的核心部分為事項數(shù)據(jù)庫,該數(shù)據(jù)庫存儲尚未進行加工的事項數(shù)據(jù),其中包括作業(yè)事項和非作業(yè)事項。(2)以用戶需求為起點,根據(jù)用戶的需求傳輸命令,從數(shù)據(jù)庫提取數(shù)據(jù)并進行計算和輸出。(3)所有的數(shù)據(jù)都可以通過XBRL語言對外進行輸出,來滿足不同系統(tǒng)對于企業(yè)信息披露的格式要求。

(三)作業(yè)事項會計信息系統(tǒng)構(gòu)建的評價

1.本系統(tǒng)是以作業(yè)成本法為基礎(chǔ),完善了傳統(tǒng)會計信息系統(tǒng)在成本核算方面不準(zhǔn)確的弊端,使得成本核算更加精細化,同時為成本管理提供了可靠的依據(jù)。

2.本系統(tǒng)以事項法的思想為主導(dǎo),同時建立在現(xiàn)行會計準(zhǔn)則的基礎(chǔ)上,增加了新的會計信息系統(tǒng)的可實現(xiàn)性。

3.本系統(tǒng)的難點在于對數(shù)據(jù)的加工和計算上,對不同數(shù)據(jù)的加工和計算是不一樣的,對傳統(tǒng)的報表需求仍然建立在會計循環(huán)理論之上。

4.由于每個企業(yè)的作業(yè)流程不一樣,所以很難產(chǎn)生通用的會計信息系統(tǒng),這樣就增加了企業(yè)的成本。所以這樣的系統(tǒng)只適合于大型的規(guī)模化的企業(yè)。

5.本系統(tǒng)只是停留在簡單的理論研究上,并沒有進行更深一步的詳細的設(shè)計,還需要對其進行更深一步的理論研究并將其進行實踐,才能真正地得出有價值的結(jié)論。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

電影(2018年12期)2018-12-23 02:18:48

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:30

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04