變動成本法與完全成本法核算差異分析

2015-09-18 10:20:36曲靖師范學院經濟與管理學院云南曲靖655011

商業會計 2015年23期

(曲靖師范學院經濟與管理學院 云南曲靖655011)

變動成本法是指在計算產品成本時,只計入和產品生產量直接有關的變動成本,包括產品的直接材料、直接人工和變動性制造費用,而把固定制造費用作為期間成本的一種成本計算法。完全成本法是指在計算產品成本時,將產品的全部生產成本,包括直接材料、直接人工和全部制造費用都包括在內的一種成本計算法。本文擬從兩種方法的定義、前提及區別,通過案例分析兩種方法在核算過程中的差異,并驗證其差異,旨在為企業運用提供參考。

一、變動成本法下固定性制造費用的處理前提及核算流程

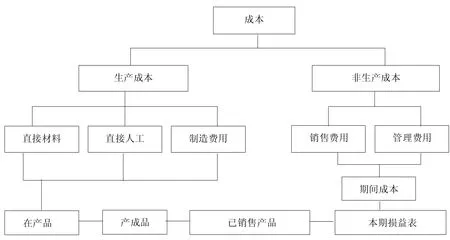

產品成本是在產品生產過程中發生的,并隨產量而變動。根據這一原則,只有直接材料、直接人工、變動制造費用是在產品生產過程中發生的,隨產量變動,所以產品成本只包括這三大部分。固定制造費用主要是為企業提供一定的生產經營條件而發生的,這些生產經營條件一經形成,不管其實際利用程度如何,有關費用照樣發生,同產品的實際生產沒有直接聯系,并不隨產量的增減而增減。也就是,這部分費用聯系的是會計期間,而不是產品,它只隨著時間的推移而逐漸消逝,其效益不應該遞延到下一會計期間,而應在費用發生的當期,全額列作期間成本,從本期的銷售收入中直接扣減。核算流程見圖1。

從圖1可以看出,在變動成本法下,變動制造費用視為產品成本,而固定性制造費用和銷售費用、管理費用作為期間成本。因此,僅有變動制造費用列為產品存貨成本,在產品售出之前,變動性制造費用隨存貨的變化而增減,在產品出售之后,存貨成本轉入產品銷售成本,與銷售收入相配比決定損益。

二、完全成本法下固定制造費用的處理前提和核算流程

凡是同產品生產有關的耗費都應計入產品成本。固定制造費用是為保持一定的經營條件而發生的,企業在產品生產過程中不僅要消耗一定的直接材料、直接人工、變動制造費用,也要消耗一定的生產能力,如果沒有廠房,沒有基本組織機構,不開動機器設備,產品就生產不出來。所以為提供生產能力所發生的固定制造費用也應同直接材料、直接人工、變動制造費用一樣都是產品的組成部分,隨產品而流動。核算流程見下頁圖2。

從圖2可以看出,在完全成本法下,變動制造費用、固定性制造費用作為產品成本,銷售費用、管理費用作為期間成本。因此,變動制造費用、固定性制造費用列為產品存貨成本,在產品售出之前,變動制造費用、固定性制造費用隨存貨的變化而增減,在產品出售之后,將存貨成本轉入產品銷售成本,與銷售收入相配比決定損益。

三、變動成本法與完全成本法比較

(一)產品成本及期間成本的構成內容不同。在變動成本法下,產品成本包括直接材料、直接人工、變動制造費用,固定制造費用和非生產成本則全部作為期間費用處理。在全部成本法下,產品成本包括直接材料、直接人工、變動制造費用、固定制造費用,非生產成本則全部作為期間費用處理。兩者的不同通過下頁表1來反映。

現舉例說明兩種成本法下產品成本計算的差異。

圖1 變動成本法核算流程圖

圖2 完全成本法核算流程圖

表1 兩種方法在成本構成內容方面的區別

表2 產品的制造費用資料和企業的非生產成本資料 單位:元

表3 期末存貨成本和銷貨成本計算分析表 單位:元

表4 稅前利潤計算的區別 單位:元

例:設某企業月初沒有在產品和產成品存貨。當月共生產甲產品50件,銷售40件,月末結存10件。該產品的制造費用資料和企業的非生產成本資料如表2所示。

從表2可見,完全成本法下的總成本為16 000元大于變動成本法下的總成本14 000元,而完全成本法下的單位成本為320元大于變動成本法下的單位成本為280元。另外,由于變動成本法中固定性制造費用作為期間成本,所以完全成本法下期間成本7 000元小于變動成本法下期間成本9 000元。

(二)存貨成本和銷貨成本的構成內容不同。采用變動成本法,不論是庫存成品、在產品還是已銷產品,其成本只包括制造費用的變動部分,而固定制造費用為期間成本處理,直接計入當期利潤表,不會轉化為銷貨成本和存貨成本。完全成本法,不論是庫存成品、在產品還是已銷產品,其成本只包括一定份額的固定性制造費用,期末存貨成本計價仍然是這一部分。仍以上例分析存貨成本和銷貨成本,并編制計算分析表。

從表3可見,完全成本法下期末存貨成本3 200元大于變動成本法下期末存貨成本2 800元,差異為400元,而完全成本法下本期銷貨成本12 800元大于變動成本法下本期存貨成本11 200元,差異為1 600元。產生此差異的主要原因在于完全成本法下固定性制造費用2 000元包含在生產成本中,而變動成本法下固定性制造費用2 000元包含在期間成本中。

(三)稅前凈利潤的計算程序不同。變動成本下的產品成本只包括變動性制造費用,而將固定性制造費用當作期間成本,即對固定性制造費用的補償由當期銷售的產品承擔。完全成本法下對固定性制造費用的補償是由當期生產的產品承擔的,期末未銷售的產品與當期已銷售的產品承擔相同的份額。由于固定性制造費用處理上的分歧對兩種方法計算損益會產生影響。仍以上例中表2的數據和所設定條件為資料,再假設每年產品售價為500元;銷售費用中有變動性費用為20元/件。編制兩種成本下當期稅前利潤的差異,如表4所示。

從表4可以看出,兩種成本法計算出的稅前利潤不同,采用完全成本法時,稅前利潤為200元,采用變動成本法時稅前利潤為-200元,差額為400元。這400元恰好是完全成本下期末存貨負擔的固定性制造費用,而在變動成本法下,這400元全部作為期間成本計入當期損益。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

當代貴州(2015年5期)2015-12-07 09:09:57

長春師范大學學報(2014年8期)2014-07-01 23:28:08

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48