非美貨幣全線貶值 人民幣難以獨善其身

2015-09-21 12:34:19劉明彥龔益軍

銀行家 2015年9期

關鍵詞:匯率

劉明彥+龔益軍

2015年8月11日,中國人民銀行發布了改革人民幣兌美元匯率中間價報價方式的聲明,使中間價參照上日銀行間外匯市場收盤匯率,即中間價具有更高的市場化程度。受此影響,兩個交易日人民幣兌美元收盤價由8月10日的6.12貶值至13日的6.40,貶值達4.6%。盡管目前人民幣兌美元匯率中間價穩定在6.39,但投資者想知道:人民幣匯率未來走勢如何,是繼續貶值,還是重回升勢?在回答這個問題之前,我們對主要新興市場國家貨幣及非美發達國家貨幣匯率走勢進行一番分析。

受大宗商品價格回落影響,新興市場貨幣大幅貶值

資料顯示,近一年來紐約國際原油價格從每桶95美元降至42美元,跌幅達56%,同期倫敦鐵礦石價格從每噸93美元跌至55美元,下跌超過40%,除此之外,黃金、白銀等貴金屬和有色金屬國際價格均出現暴跌,這使依賴大宗商品出口國家貿易收入大幅減少,財政收支狀況惡化,本幣匯率大幅貶值。

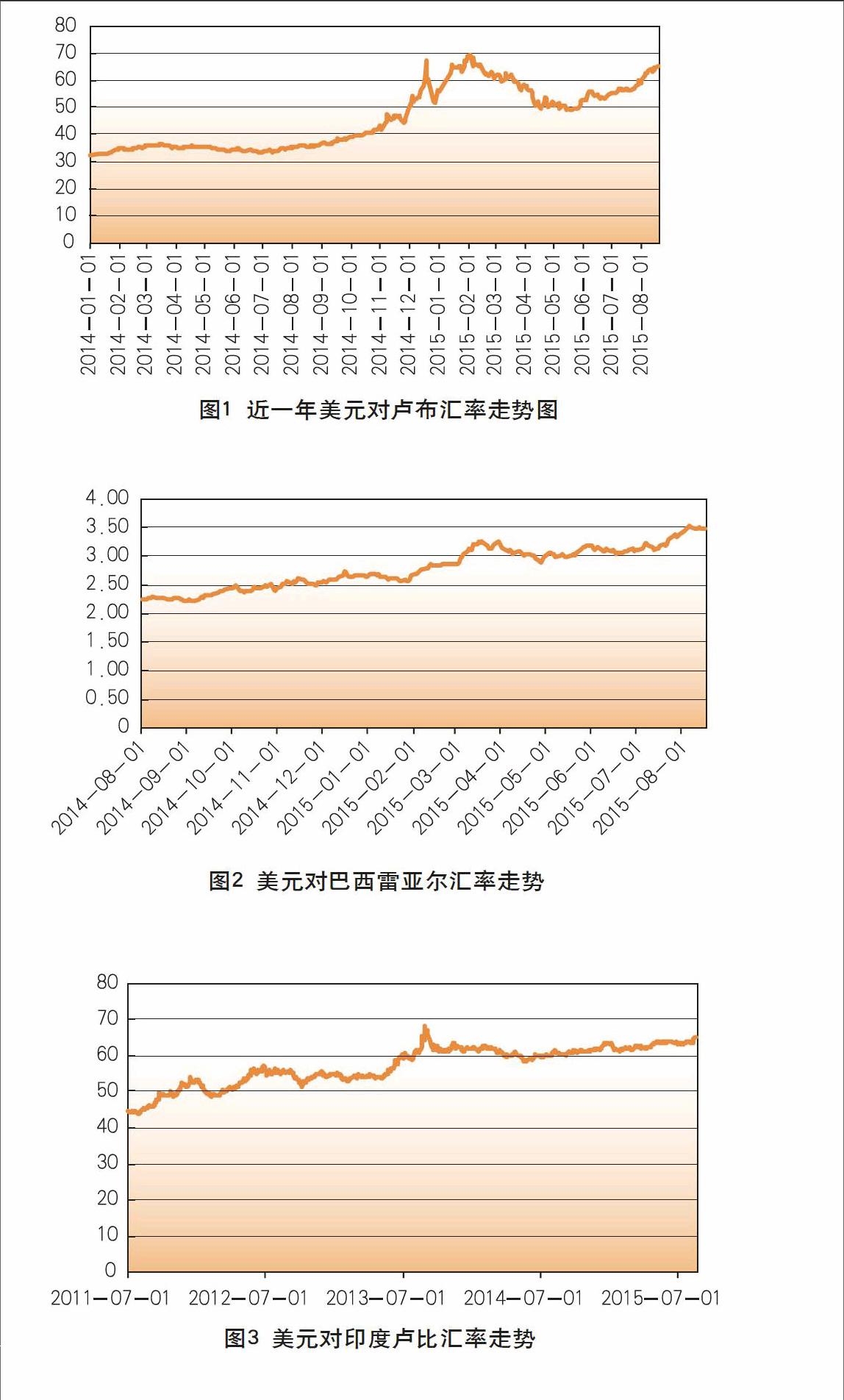

受原油價格下跌影響,俄羅斯盧布匯率暴跌。資料顯示,俄羅斯財政收入的52%來自石油、天然氣的出口,有研究指出國際油價每桶100美元是俄羅斯財政收支的平衡性,2014年8月國際油價跌破每桶100美元關口,三個月后,俄羅斯財政就出現了8450億盧布的赤字,同時出現資本外流,外匯儲備減少近半,在此期間,盧布對美元匯率由1美元兌換33盧布跌至66盧布,貶值達50%。盧布貶值雖然有利于俄羅斯的產品出口,但俄羅斯進口商品價格大幅上升,使其CPI從7.6%升到16.9%。為了防止進一步資本外流,俄羅斯央行被迫將基準利率由8%調至17%,這嚴重抑制了企業的投資,2015年一季度經濟陷入2.2%的負增長。(見圖1)

受鐵礦石和石油價格重挫影響,巴西雷亞爾大幅貶值。長期以來,巴西的出口以大宗商品為主,其中鐵礦石、石油、肉類和糧食就占出口產品的80%以上。受石油和鐵礦石國際價格下跌的影響,巴西單月出口貿易額由歷史高位260億美元降至2015年2月的120億美元,降幅超過50%,受此影響,從2014年9月開始貿易項由順著轉為逆差。貿易狀況的惡化,侵蝕了巴西雷亞爾匯率穩定的基石,雷亞爾對美元匯率開始貶值,1美元兌換2.24貶值到目前的1美元兌換3.47,降幅為35%。為了避免本幣進一步貶值和資本外逃,巴西央行把基準利率從11%上調至14.5%,此舉抑制了投資和消費,導致巴西自2014年下半年以來連續四個季度經濟陷入負增長,衰退已成事實。(見圖2)

為應對貿易狀況惡化,印度盧比率先貶值。印度是制造業相對落后的國家,石油產品、寶石飾品和機械及機械用具出口約占其出口的40%,國際定價能力弱,自1990年以來,印度貿易基本處于逆差,到目前累計逆差高達1.3萬億美元,超過其2014年GDP 的50%,長期貿易逆差使盧比面臨貶值壓力。2011年印度單月貿易逆差不斷上升,到5月逆差達187億美元,不斷惡化貿易狀況加劇了盧比對美元的貶值,圖3顯示,之后兩年間印度盧比對美元匯率貶值達34%,但并未改善印度的貿易狀況。2015年一季度印度經濟增長7.51%,創下2013年9月以來的新高,但長期依靠資本流入彌補貿易赤字的模式不可持久,印度盧比將面臨新一輪貶值。

受原油和鐵礦石價格回蕩沖擊,印尼盧比持續貶值。印尼2014年GDP超過2萬億美元,且擁有2.5億人口,成為舉足輕重的新興市場國家,盡管未納入金磚國家。印尼是典型的資源出口型國家,油氣、礦石、煤的出口約占其出口的50%,受大宗商品價格回落的影響,從2014年10月開始,印尼出口連續10個月負增長,受此影響,印尼盧比兌美元匯率從11591跌至13763,貶值16%。由于印尼經濟自2002年以來保持著5%的穩定增長,當前每月仍保持近20億美元的貿易順差,因此,印尼盧比對美元貶值幅度相對較小,未來也將保持穩定。 美國QE的終結及股市繁榮,美元對主要國際貨幣升值巨大

受投資者對美國于2014年10月退出QE的預期影響,從2014年上半年開始,反映美元對主要國際貨幣匯率的美元指數開始走強,到2015年3月美元指數突破100點大關,漲幅高達25%。由于美元指數權重貨幣由歐元(57.6%)、日元(13.6%)、英鎊(11.9%)、加拿大元(9.1%)、瑞典克朗(4.2%)和瑞士法郎(3.6%)六種貨幣構成,因此,美元指數飆升意味著美元對歐元、日元已大幅升值。

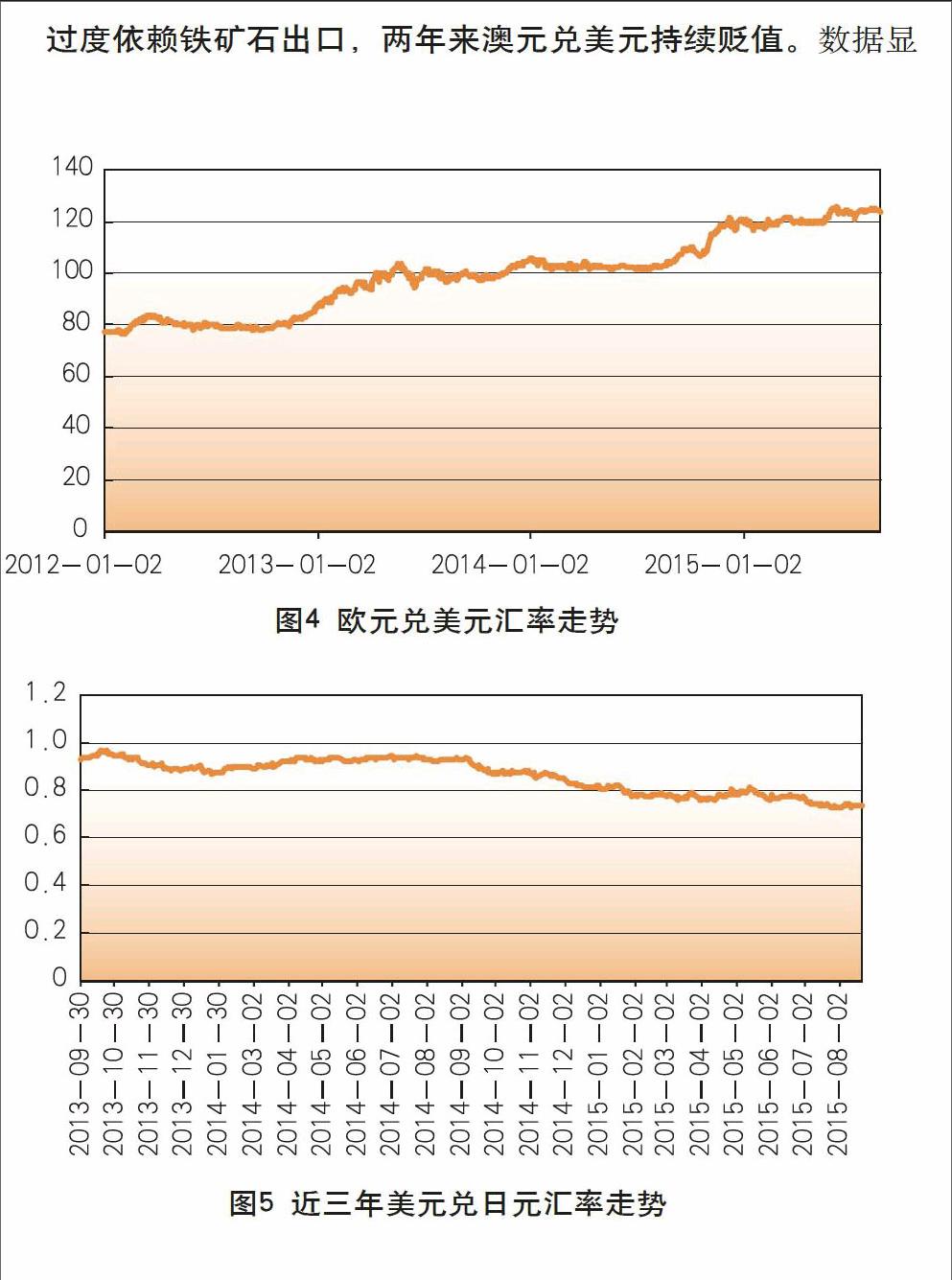

歐元受南歐債務國家拖累,對美元匯率持續走弱。歐元作為唯一的區域統一貨幣,其積極作用毋庸置疑,但一誕生就存在制度性缺陷,即貨幣統一與財政獨立的不相容,結果導致出口競爭力弱的南歐國家債務累累,面臨巨大的違約風險。盡管歐洲央行、IMF與德國、法國聯手施救,但希臘等國仍難以走出經濟衰退和債務違約的泥潭。受成員國債務違約風險的影響,歐元兌美元匯率一年來持續走弱,匯率由1.34降至1.10,大跌17%。(見圖4)

為改變貿易逆差狀況,日本推行弱日元策略。理論上講,本幣貶值可以刺激出口,抑制進口,從而改善貿易狀況。數據顯示,從2012年開始,日本貿易項開始出現逆差,為了扭轉貿易不利狀況,日本央行放任日元對美元貶值,加之日本國債占GDP比例超過200%和日本的老齡化日益加劇,投資者開始作空日元,導致2013年開始對美元持續貶值,到2015年8月,日元兌美元累計貶值達到35%,但由于日本原料基本上依賴進口,進口原料成本上升推高了產品成本,因而日元大幅貶值并未扭轉日本貿易逆差的局面。(見圖5)

過度依賴鐵礦石出口,兩年來澳元兌美元持續貶值。數據顯示,澳大利亞2014年全年出口金額為2410億美元,其中礦石出口金額高達1376美元,礦石出口占到澳大利亞出口的57%。鐵礦石價格的下跌導致澳大利亞出口的負增長,經常項逆差的上升,加上資本的外流,澳元兌美元匯率持續貶值,近三年累計貶值超過20%。由于鐵礦石的國際需求依舊疲軟,未來澳元對美元保持弱勢。

人民幣對非美貨幣的被動升值使其對美元貶值壓力上升

維持幣值穩定是一國吸引國際資本的必要條件,中國為了維持長期以來的資本項盈余,近10年來人民幣兌美元保持了升值趨勢,僅從2010年6月到2015年8月本輪匯率改革,人民幣兌美元中間價就升值約10%,近兩年來人民幣兌美元也保持了小幅升值。由于中國實施的是盯住美元的有管理浮動匯率,因此,即使人民幣兌美元匯率穩定就意味著對歐元、日元、澳元等主要國際貨幣及新興市場國家的貨幣大幅升值,其結果有積極的一面,那就是提升了人民幣的國際購買力,但同時削弱了中國出口企業的國際競爭力,導致2012年以來貿易增速的下滑,2015年3月以來出口連續出現負增長。

本輪匯率改革,即實施更加市場化的人民幣兌美元匯率中間價形成機制,目的主要是為了使人民幣成為SDR“貨幣籃子”的成員,推動人民幣的國際化,央行表示,人民幣存在貶值要求,改革是為了矯正存在的偏差,人民幣不存在長期貶值的基礎。但作為理性投資者,應當如何看待人民幣的未來走勢?

短期人民幣兌美元匯率將保持穩定,但強勢人民幣已經不再。此次匯率改革,使美元兌人民幣中間價8月10日至13日三天從6.1162升至6.4010,升幅達4.66%,即人民幣兌美元中間價貶值4.66%,此后美元兌人民幣中間價穩定6.39,這主要歸功于央行在外匯市場上拋售美元的有力干預。資料顯示,目前每個月銀行間外匯市場結售匯逆差達500億美元,預計維持人民幣匯率穩定每年需要耗費5000億美元外匯儲備。事實上,從2014年6月開始中國外匯儲備就開始減少,從當時的3.99萬億美元降至2015年7月的3.65萬億美元,估計2015年年底將降至3.45萬億美元左右。穩定人民幣匯率對維護中國經濟的穩定非常重要,如果聽任人民幣短期大幅貶值,進口商品和原料的成本會相應上升,國內通脹的壓力會上升,迫使名義利率抬升,投資將受到抑制;人民幣持續貶值會引發資本外逃,外資投資下降,導致經濟增速進一步下滑。因此,出于宏觀經濟穩定的目標,短期人民幣匯率將保持相對穩定。

中長期人民幣兌美元面臨較大貶值壓力,政府需要在經濟穩定與政策效率之間平衡。政府對土地出讓金的依賴導致經濟增長過度依賴房地產及基礎設施投資,出口的回落和消費的疲弱使中國經濟增速不斷下滑。最近的人民幣貶值目的之一是刺激出口,但僅4%的幅度并不能實現改善出口的目標。從2008年8月到此次匯率改革之前,人民幣兌美元升值已超過9%,而同期國際主要貨幣及新興市場國家貨幣對美元平均貶值超過20%(期間美元指數上漲25%),由于人民幣盯住美元,因而人民幣對這些國家貨幣被動升值超過20%。要想使中國出口產品恢復之前的競爭力,在不考慮國內成本上升的情況下,人民幣兌美元需要貶值至少20%。但如何降低人民幣貶值的負面影響,避免資本嚴重外逃和經濟的動蕩,政府需要在時機和方式上進行選擇,因為一次性貶值到位,會引發金融市場的動蕩,但漸進式調整可能加劇資本的外流,對外匯儲備帶來較大的沖擊。根據歷史經驗,人民幣匯率調整仍將采取分步進行,如果資本流失嚴重,中國極可能實施嚴格的資本管制,因為中國政府存在對計劃經濟思維的嚴重路徑依賴。

人民幣貶值預期下投資者更青睞美元資產,負有美元債務企業經營將風險上升。盡管中國央行已經聲明人民幣匯率調整結束,未來人民幣兌美元將重新回到升值的軌道上,但市場是否相信仍存不確定性。當然握有3.65萬億美元外匯儲備的央行信心滿滿,覺得完全有能力維持幣值的穩定。但是,當前金融機構存款高達133.99萬億元,合20.9萬億美元,是當前外匯儲備的5.7倍,因此,在資本自由兌換的情況下,僅靠外匯儲備來維持高估的幣值是不現實的。獨立貨幣政策、資本項開放和固定匯率之間的“不可能三角”已經屢次被歷史證實,普京總統領導的俄羅斯在外匯儲備大幅減少的情形下也不得不放任盧布貶值。過去受美元低利率誘惑而過度發行美元債券的企業,主要是房地產企業,未來面臨較大的匯率風險。對銀行業來說,在美元升值預期下需要控制其美元負債頭寸,加強匯率風險管理,因為一個匯率不確定的時代即將到來。

(作者單位:中國民生銀行信息管理部;中國建設銀行)

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16