財務能力與企業價值相關性的實證研究

2015-09-27 08:38:11苗露

商業經濟 2015年2期

苗露

(東北林業大學 經濟管理學院, 黑龍江 哈爾濱 150040)

財務能力與企業價值相關性的實證研究

苗露

(東北林業大學經濟管理學院,黑龍江哈爾濱150040)

通過構建財務能力指標體系將財務能力分解為財務戰略能力、財務活動能力和財務表現能力,并以滬深300指數中的267家公司在2013年數據為樣本,從實證角度分別對財務能力指標體系各部分與代表企業價值的托賓Q進行了相關性分析。通過分析可知企業的財務戰略能力、投資能力、籌資能力、經營能力都會對企業價值產生重要影響。

財務能力;企業價值;相關性;實證研究

一、引言

研究財務能力與企業價值之間的關系是很必要的。隨著社會的進步,企業逐漸步入了以財務能力為導向的階段,企業應關注財務能力與企業價值的關系,準確識別顯著影響企業價值的主要財務能力因素,努力通過改善這些財務能力因素來提升企業價值,實現企業價值的持續、穩定增長。盡管目前有關企業價值方面的研究很多,但是從財務能力角度分析其與企業價值之間相互關系的研究尚不多見。

本文對財務能力與企業價值的相關性問題展開研究。首先構建財務能力指標體系,以實現對企業財務能力進行更全面的評價;然后借助所構建的財務能力指標體系,以我國上市公司數據為樣本,從實證角度探討企業財務能力與企業價值之間的相關性,運用相關分析和回歸分析來識別企業財務能力中影響企業價值的有利因素和不利因素,進而為企業通過財務能力來提升企業價值提供理論依據,促進企業的持續、穩定、健康發展。

二、企業財務能力指標體系的構建

財務能力的評價是研究企業財務能力的一項關鍵問題,目前有關財務能力評價的研究很多是從定性的角度進行的,即使有部分學者構建了財務能力評價的指標體系,但是其不足主要表現在:一是考慮問題不夠全面,很多財務能力指標體系僅從償債能力、營運能力、盈利能力和發展能力四個方面來進行構建,這忽略了影響財務能力的其他重要因素,例如財務戰略能力和財務活動能力等;二是對企業外部利益相關者來說,財務能力指標體系中的一些指標數據是無法獲取,因而也就失去了實際意義的。

本文試圖克服上述不足,將站在企業外部利益相關者的角度,運用可獲得的公開信息來評價上市公司財務能力。由于企業的財務過程可以概括為在財務戰略的引領下實施財務活動最終實現財務目標,因而本文將以財務戰略—財務活動—財務表現這一邏輯線索來構建財務能力指標體系(如表1所示),這樣構建出來的財務能力體系能夠更全面地反映財務能力。

其中,二級指標中的CFO影響力的取值方法為若CFO進入董事會,取值為1,否則取值為0;控制能力的具體指標為注冊會計師審計意見和股權制衡,如果是無保留意見,注冊會計師審計意見設為1,其他設為0,股權制衡的測算方法為第2-5大股東持股比例之和/第一大股東持股比例;戰略支撐能力的具體指標為EVA回報率和財務杠桿;投資能力的具體指標為投資活動現金流入與流出比、投資收益率、投入資本回報率以及長期資本收益率;籌資能力的具體指標為利息占帶息負債比、股權擴展能力、資產負債率以及籌資活動現金流入與流出比;經營能力的具體指標為利潤成本率、總營業成本率和經營活動現金收入與流出比;分配能力的具體指標為每股稅前現金股利、現金股利保障倍數和每股股利變動比率;盈利能力的具體指標為總資產凈利率、凈資產收益率和營業毛利率;營運能力的具體指標為應收賬款周轉率、存貨周轉率、營運資本周轉率和總資產周轉率;償債能力的具體指標為流動比率、速動比率、現金比率、權益乘數和長期資本負債率;發展能力的具體指標為資本積累率、凈資產收益率增長率、凈利潤增長率和可持續增長率;現金流量能力的具體指標為營業收入現金含量、現金周轉率和凈利潤現金凈含量。

三、實證分析

(一)樣本選取

為了對財務能力和企業價值的關系進行實證研究,本文選擇來自滬深300指數的300家公司的2013年數據為樣本。樣本數據來源于國泰安CSMAR數據庫。在剔除金融類企業及財務指標存在異常的企業后,樣本數量為267個。

表1 財務能力指標體系

(二)相關性分析

為了識別財務能力中能夠顯著影響企業價值的因素,本文選擇托賓Q值作為衡量企業價值的指標,以各財務能力為獨立單位,引入皮爾森相關系數,首先進行各財務能力與企業價值的相關性分析,所應用的統計分析軟件為spss22。

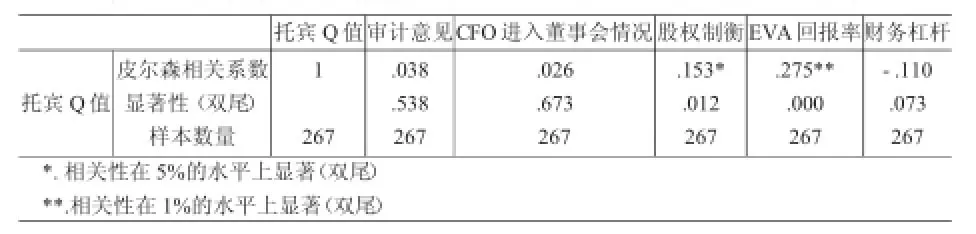

表2 財務戰略能力與企業價值相關性分析結果

從表2可以看出,審計意見、CFO進入董事會情況、財務杠桿與托賓Q的相關性不顯著,說明三者與托賓Q不具有相關性,而股權制衡、EVA回報率與托賓Q的相關系數分別0.153、0.275,而且相關系數均顯著,說明股權制衡、EVA回報率與托賓Q具有一定的正相關關系,因而企業應更多地關注財務戰略能力中的這兩項指標,進而提升企業價值。

表3 投資能力與企業價值相關性分析結果

從表3可以看出,在投資能力中,只有一個指標(投資活動現金流入與現金流出比)與托賓Q相關性沒有通過檢驗,其他指標均與企業價值具有正相關關系。由此可以判斷,投資能力與企業價值具有正相關性,提升投資能力有利于企業價值的創造。

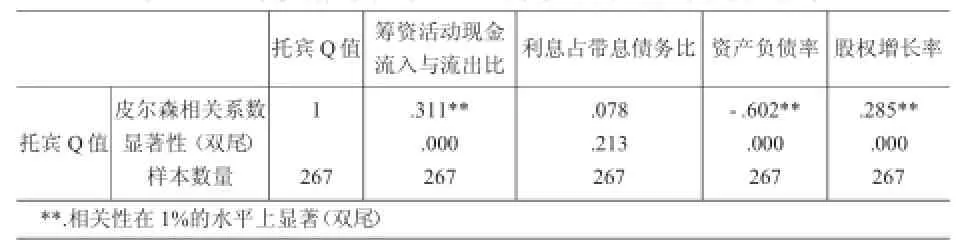

表4 籌資能力與企業價值相關性分析結果

從表4可以看出,在籌資能力中,除了利息占帶息債務比沒有對托賓Q產生影響,籌資活動現金流入與流出比、股權增長率與托賓Q具有正相關性,相關系數達到0.311和0.285,而代表籌資風險的資產負債率與托賓Q有負相關性,系數高達-0.602,說明籌資風險的提升會大大降低企業價值。由此可以判斷,提升籌資能力有利于企業價值的創造。

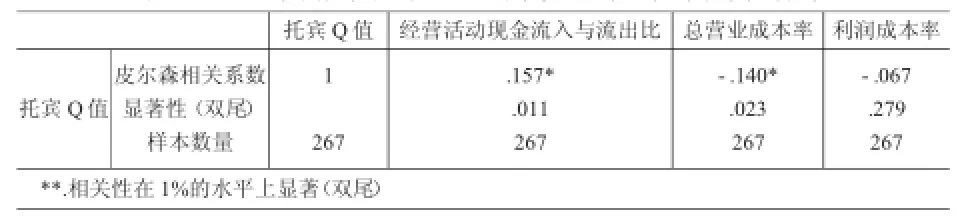

表5 經營能力與企業價值相關性分析結果

從表5可以看出,在經營能力中,除了利潤成本率沒有對托賓Q產生影響,經營活動現金流入與流出比與托賓Q具有正相關性,相關系數為0.157,而代表經營成本的總營業成本率與托賓Q有負相關性,系數為-0.140,說明經營成本的變大不利于企業價值的提升。由此可以判斷,提升經營能力有利于企業價值的創造。

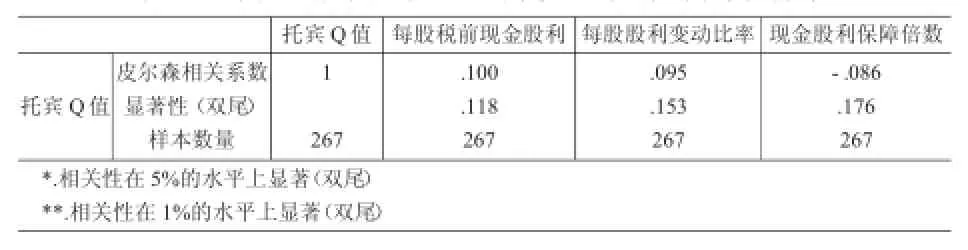

表6 分配能力與企業價值相關性分析結果

從表6可以看出,分配能力指標與托賓Q不具有相關性,每股稅前現金股利、每股股利變動比率、現金股利保障倍數與托賓Q的相關性系數均不顯著,這也說明企業的分配能力一般不會對企業價值產生影響。在接下來的回歸分析中,分配能力指標也不會作為解釋變量參與分析。

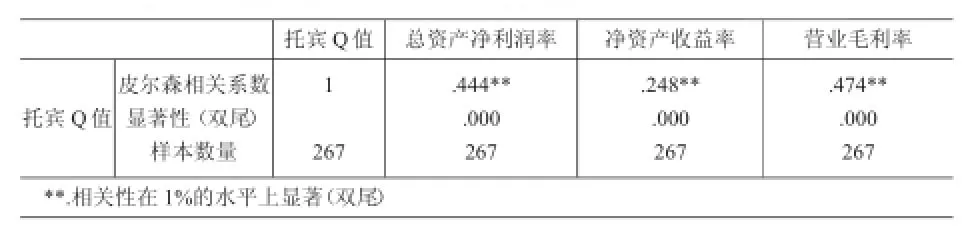

表7 盈利能力與企業價值相關性分析結果

從表7可以看出,盈利能力整體指標與托賓Q具有明顯的正相關性,特別是營業毛利率、總資產凈利潤率與托賓Q值的相關系數達到了0.474、0.444,而凈資產收益率與托賓Q值相關系數為0.248。由此可以判斷企業獲利能力對企業價值的貢獻很大,企業應該重視盈利能力培養,而投資者也應該重視投資對象的盈利能力。

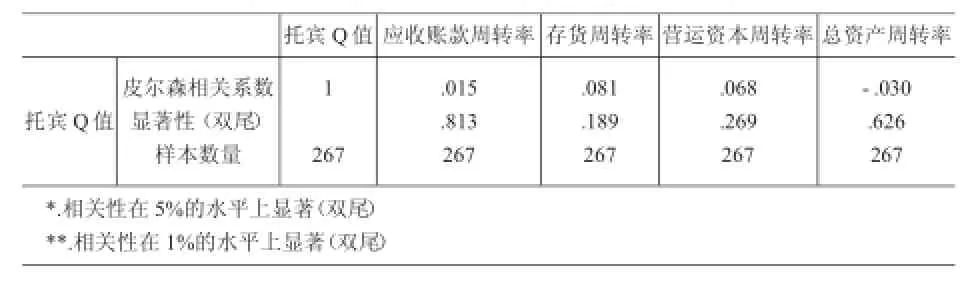

表8 營運能力與企業價值相關性分析結果

從表8可以看出,營運能力指標與托賓Q不具有相關性,應收賬款周轉率、存貨周轉率、營運資本周轉率、總資產周轉率與托賓Q的相關性系數均不顯著,這說明企業的營運能力對企業價值不具有顯著影響。在接下來的回歸分析中,營運能力指標也不會作為解釋變量參與分析。

四、結論

本文構建了財務能力指標體系,在此基礎上分別對財務能力指標體系各部分與代表企業價值的托賓Q進行了相關性分析。通過分析可知企業的財務戰略能力、投資能力、籌資能力、經營能力都會對企業價值產生重要影響;企業償債能力對企業價值的影響情況有所不同,其中短期償債能力有利于企業價值提升,長期償債能力不利于企業價值的提升,可能是由于籌資成本過高的原因造成的;而分配能力與營運能力不會企業價值產生影響。

[1]陳晶璞.論企業財務能力[J].技術經濟,2005(7):60

[2]陳玉珍.財務風險控制與企業財務核心能力的提升[J].會計之友,2007(6):86-87

[3]魏江,葉學鋒.基于模糊方法的核心能力識別與評價系統[J].科研管理,2001(2):96-102

[責任編輯:王鳳娟]

F272

B

1009-6043(2015)02-0108-02

2015-02-09

苗露(1988-),女,黑龍江巴彥人,東北林業大學經濟管理學院會計專業碩士研究生。研究方向:實證會計。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學啟蒙(2011年9期)2011-09-22 07:15:14