績效視角下的稀土后端產業資產結構研究——基于中日上市公司的比較

2015-10-09 01:58:26江西理工大學經濟管理學院江西贛州341000

江西理工大學學報 2015年2期

(江西理工大學經濟管理學院,江西 贛州341000)

(江西理工大學經濟管理學院,江西 贛州341000)

我國稀土后端產業規模近年來高速擴張,資產結構變動較大,合理的資產結構是提高產業經濟效益的重要保障。本文以中、日兩國的稀土后端上市公司為研究樣本,對比兩國2004~2013年間的資產配置情況,并建立多元回歸分析資產結構與績效的相關性。研究表明,與日本相比,中國稀土后端產業的資產規模差距較大;中國稀土產業盲目投入固定資產,造成產能過剩,其無形資產投入比例常年低于日本;周轉性資產占比對企業績效產生正效應,產能性資產中的固定資產占比在滯后二期時對企業績效產生負效應;當期的無形資產占比對績效產生顯著的負效應,其對企業績效的正效應在滯后期才會表現出來。可以通過降低固定資產占比、提高無形資產占比等調整資產結構的途徑來提高我國稀土后端產業的績效。

稀土后端產業;資產結構;績效

近年來,中國稀土市場呈現一種極不穩定的發展態勢,尤其在2011年稀土原料價格大幅上漲繼而持續暴跌,一度讓我國稀土產業在國際市場的競爭中陷入被動。一般而言,依據稀土產業鏈的特點可將稀土產業劃分為前端(資源開采與分離)與后端(后續產品的研發與應用)。基于資源優勢我國成為了稀土初級產品的供給大國,而真正具有高附加值的產業鏈后端應用嚴重滯后,可見,在稀土原料價格如此不穩定的情況下,我國稀土的資源優勢并未轉化為經濟優勢。已有的研究成果表明,日本稀土后端產業的績效一直以來都高于中國,與之相比中國有著很大的差距,日本成為全球最主要的稀土產品深加工大國主要是由于其領先于國際的技術創新水平給產業帶來巨大經濟效益[1]。因此,解決我國稀土問題的關鍵在于提高后端產業的競爭力,促進產業的發展。

現代經濟學認為提高行業競爭力的最終目標是使經濟效益最大化。大量文獻資料表明,代表行業的經濟效益現狀需要落實到具體企業的績效水平。在研究企業績效的影響因素中,大多數學者恰好忽略了其中一個重要因素——資產結構。而資產結構是企業實施內部資源配置的重要表現,每一項資產給企業帶來的效益不一樣,不同的資產比例組合對企業的績效造成的影響也不一樣。可見,雖然關于資產結構問題鮮有學者涉及,但其對企業績效的影響卻是不容忽視的,即便如此,在資產結構與企業績效、盈利能力、公司價值的相關性研究方面,國內外學者也積極地開展有力的探討。

Andreas Krause(2006)[2]、Ben-HisenBao(2004)[3]等在研究企業價值時特別提到了資產結構的重要性。Agiomirgianakis,G.(2006)[4]研究影響制造業的盈利能力時認為,固定資產、投資的增加以及資產管理效率會對企業的盈利產生影響。常穎(2009)[5]、張俊瑞(2012)[6]研究認為企業績效與流動資產、固定資產、無形資產等各類資產之間存在微弱的倒U型曲線關系。樸哲范(2009)[7]認為我國跨國公司資產結構中,對企業價值影響度最大的是經營資產和實物資產,跨國資產轉換倍數和技術資產對企業價值的影響度不高。楊遠霞(2014)[8]對湖南省上市公司資產結構進行了實證研究,結果表明流動資產比率與公司績效呈微弱的正相關關系,固定資產比率對公司績效的影響不顯著。綜上,大部分文章都是分析企業各項資產與盈利能力、績效和企業價值等的關聯性,從而得出改善資產結構的途徑。但在資產分類方面,鮮有學者根據企業經營特點劃分資產類型。在此,筆者認為結合產業經營特點劃分不同類型的資產研究其對于產業績效的作用十分必要。因此本文將資產結構大致分為周轉性資產和產能性資產,并根據資產發揮效用的不同具體將產能性資產分為固定資產和無形資產。

現有的研究成果為我們提供了良好借鑒,但以資源類產業尤其是以稀土產業作為研究對象的文獻非常少,對中外產業資產結構進行比較的更是鮮見。那么,我國稀土產業與日本相比,資產結構有何不同?哪些方面值得我國借鑒?稀土企業的資產結構與績效存在什么關系?從提升績效的視角應如何改善稀土產業的資產結構?這些問題都值得研究。本文以處于稀土產業鏈后端的中日兩國稀土上市公司作為研究對象,將其2004~2013年間的資產結構進行對比。并建立多元線性回歸模型研究資產結構與企業績效的相關性,為優化我國稀土產業后端的資產結構,提高績效水平提供政策建議。

一、中日稀土后端產業的資產結構比較

任何企業都客觀的存在一定的資產結構,即資產的構成,在研究中體現為各種資產占總資產的比重。為了表現稀土企業的資產結構情況,本文選取2004~2013年間中日稀土企業位于產業鏈后端的上市公司作為研究樣本,樣本企業的主營業務為生產稀土功能性材料和高端應用產品①按照中國證監會制定的《上市公司行業分類指引》,只有當上市公司從事稀土業的營業收入比重大于或等于 50%,或當公司沒有一類業務的營業收入比重大于或等于 50%時,如果其從事的稀土業的營業收入比重比其他業務收入比重均高出30%,方可將其劃入稀土業.。按照上述稀土產業鏈的劃分規則,參考羅斯基爾公司2011年發布的市場調查報告《稀土類以及釔市場的展望(~2015年)》[9]對稀土后端企業的介紹,在滬深兩市A股市場上市的中國稀土后端企業有8家;日本稀土后端生產企業有14家,符合樣本選擇要求的上市公司有4家。數據來源于“RESSET金融研究數據庫”和“OSIRIS-全球上市公司分析庫”。

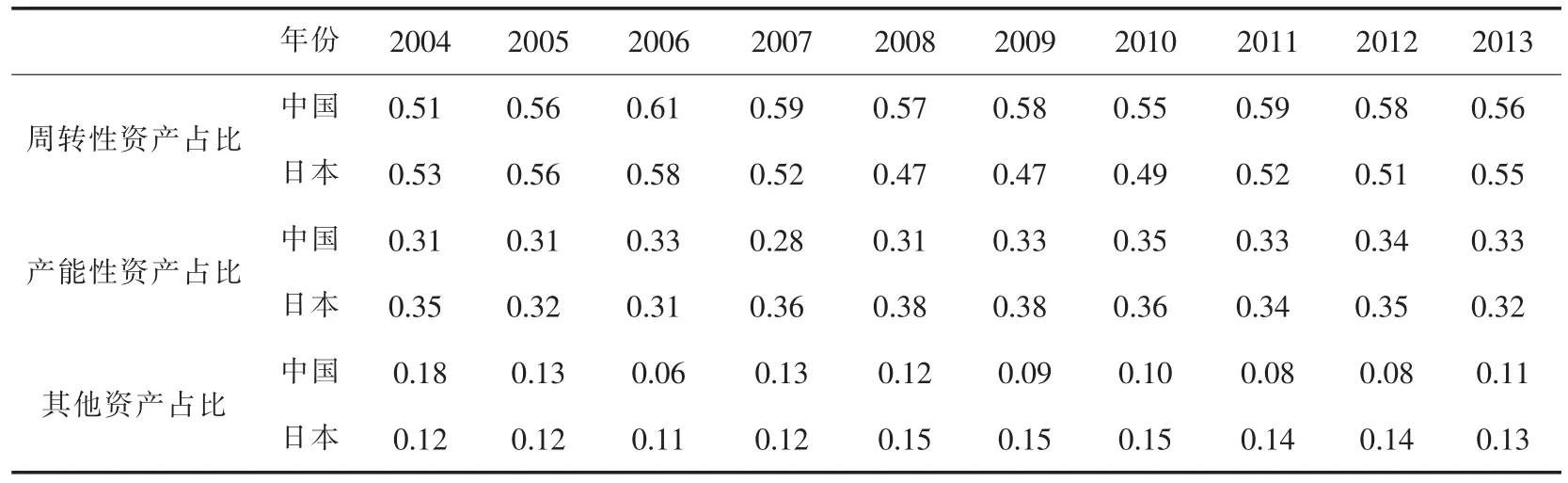

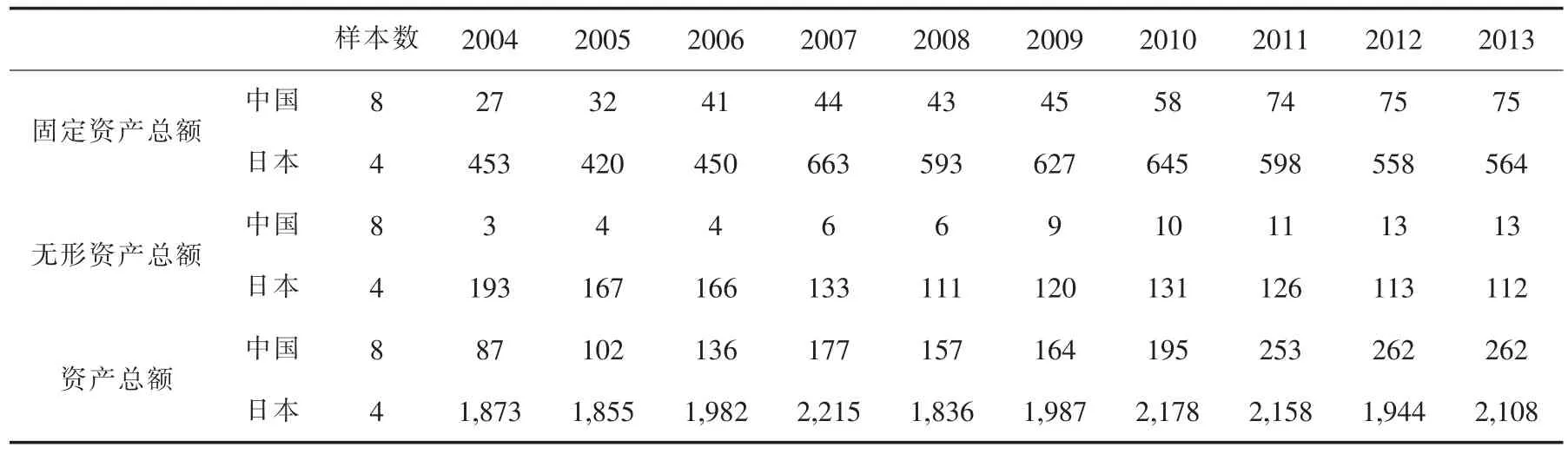

結合產業的生產經營特點,將企業的所有資產分為周轉性資產、產能性資產和其他資產[10],本文主要研究與企業生產經營息息相關的周轉性資產和產能性資產。產能性資產是企業生產發展的基本動力,是獲取收益的主要來源,主要包括固定資產與無形資產。周轉性資產主要指企業的流動性資產,其他資產是指除流動資產、固定資產和無形資產外的長期資產。根據2004~2013年共計120個樣本的資產統計量,以中國和日本稀土后端產業各上市公司的資產數加總計算各資產占比,代表中日稀土后端產業的資產配置情況(見表1)。為了進一步反映稀土后端產業產能性資產的配置情況,統計各國企業的固定資產和無形資產總量(見表2)。日本上市公司資產數均為調整后的數據②本文反映的日本企業的固定資產與無形資產均按照中國2007年新會計準則調整.。

表1 2004~2013年中日稀土后端產業資產結構狀況

如表1所示,中日稀土后端產業的的周轉性資產占比基本上超過了50%,即流動性資產占比高于非流動資產,無論是中國還是日本稀土后端產業,周轉性資產占比均要高于產能性資產。中國稀土企業的周轉性資產占比比日本企業更高,但在2013年也未形成明顯的差距,產能性資產兩國歷年來差異不大,說明就周轉性資產和產能性資產的大致的結構來看,除了受金融危機影響較大的幾年,近一年兩國的稀土后端產業形成了一個比較相似的資產配置模式,資產的結構安排上愈加趨同。將產能性資產進一步分解,并查看兩國各項資產的總量,如表2所示,由于日本稀土產業的資產規模遠高于中國,其固定資產和無形資產投資總額比中國更大。近十年來,日本企業的資產規模基本維持不變,其中產能性資產總額還有小幅下降,而中國稀土產業的各項資產規模正處于高速擴張模式。說明日本稀土后端產業的發展已經趨于成熟,不會盲目擴張生產規模,而是根據自身的經營發展需求調整資產結構。

表2 中國和日本稀土后端產業固定資產、無形資產總額(單位:億元①計量單位統一以人民幣計量,根據每年美元的期末匯率調整.)

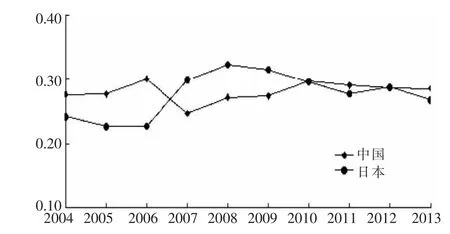

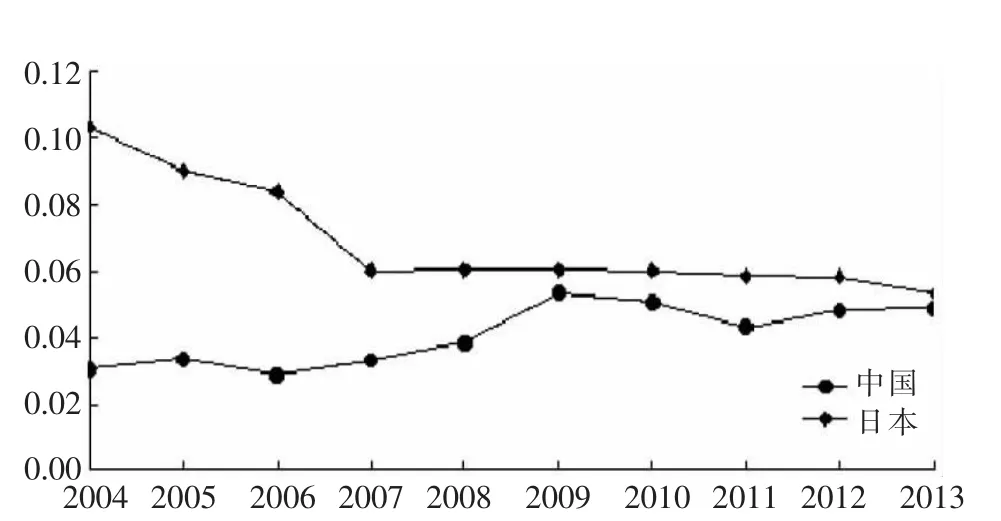

將產能性資產結構進一步分解,觀察后端產業的固定資產與無形資產的配置情況,圖1、圖2繪制的是2004~2013年中日稀土后端產業產能性資產結構的趨勢圖。如圖2所示,日本稀土后端產業的無形資產占比從2004年起就高于中國,一直到2011年中國才逐漸縮小差距。由于日本稀土產業的起步較早,研發技術成熟,主要集中在生產包括發光材料等在內的高尖端領域,中國仍是以生產功能性材料為主,即產業鏈的中低檔次產品,因此相較于中國,日本企業將更多的資源投入在了技術創新中。從固定資產占比的趨勢來看,中國稀土企業歷年來都比較高,更多的資源被投入在了與生產相關的機器設備上,日本的固定資產占比的變動則比較大。目前來看無法判斷這些資產的投入對企業的績效有何影響,需要進一步研究各項資產占比與績效的相關性。

圖1 固定資產占比

圖2 無形資產占比

二、稀土后端產業資產結構與績效的相關性研究

(一)模型設定

在企業的日常經營中,各類資產發揮不同的功效,不同的資產組合最終給企業創造的經濟效益也不一樣,企業可以通過調整資產的數量、比例來提高績效[11]。本文旨在研究如何改善資產結構來提高企業績效,即資產結構與績效的相關性,以流動資產占比、固定資產占比、無形資產占比作為解釋變量,代表企業的資產結構;由于影響企業績效的因素有很多,如資本結構、風險、企業規模等,因此,選擇資產負債率、資產周轉率、資產總額作為控制變量。運用DEA(數據包絡分析)模型①數據包絡分析(簡稱DEA)方法是由A.Charnes W.W Cooper和E.Rhodes于1978年提出的,以Pareto優化的經濟學概念為基礎,線性規劃理論為工具,處理多投入和多產出指標復雜系統的非參數前沿效率分析方法.計算得出的綜合績效作為被解釋變量(表3),其中,投入指標為資產總額和營業成本,產出指標為營業收入和利潤總額,將所有時點上的所有企業置于一個樣本總體中進行DEA分析(表略)。數據處理使用MaxDEA、Eviews6.0軟件。

表3 變量定義表

構建資產結構與企業績效相關性的回歸模型,為消除異方差,對變量取對數,系數項代表解釋變量對被解釋變量的彈性系數。采用2004~2013年的樣本量,面板數據模型的表達式為:

其中βn(n=1,2,...)代表系數項,μ代表殘差項,下標(i,t)表示第i個觀測單元第t期的相應指標。

考慮到產能性資產對績效的滯后作用,模型中引入固定資產占比與無形資產占比的滯后項,在確定解釋變量的滯后期數時,通過逐步回歸證明當解釋變量滯后兩期時,模型的解釋程度R2最高,由此構建如下動態模型:

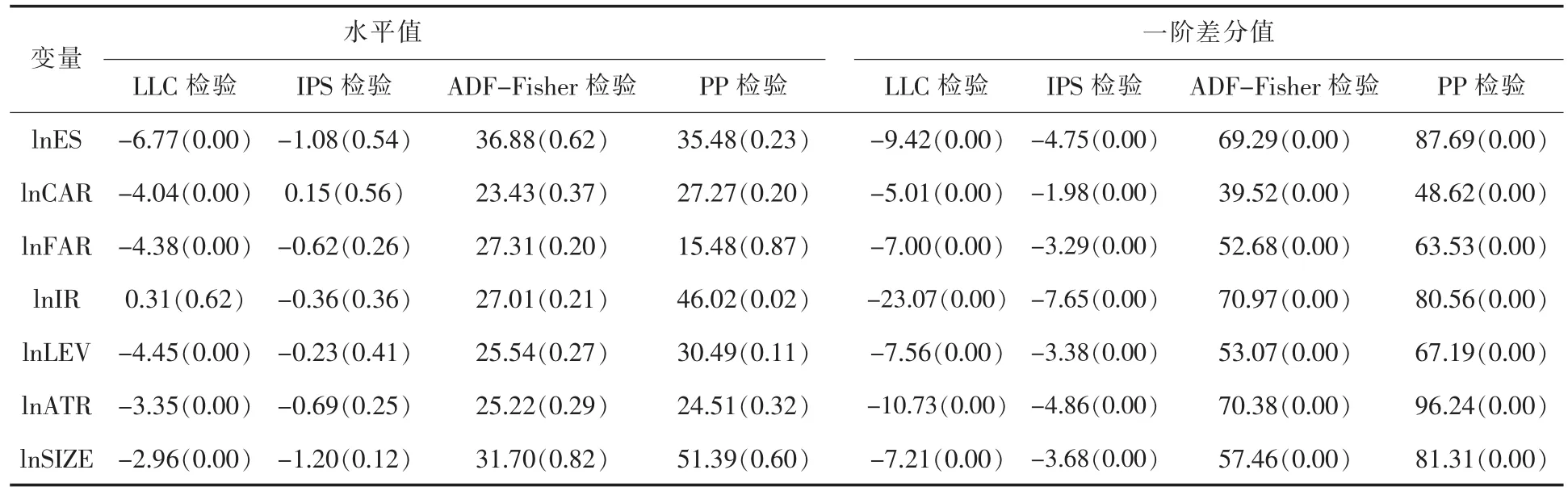

(二)面板數據的單位根檢驗和協整檢驗

1.單位根檢驗

面板數據的單位根檢驗包括LLC、IPS、ADFFisher等五種方法,嚴格意義上,通過了所有檢驗的序列是平穩的,反之則不平穩。表4給出了4種檢驗方法的檢驗結果,結果顯示,lnROA、lnCAR、lnFAR、lnIR、lnLEV、lnATR和lnSIZE的原始序列在1%的水平下都是非平穩的。而它們的一階差分序列在1%的水平下都是平穩的,說明lnROA、lnCAR、lnFAR、lnIR、lnLEV、lnATR和 lnSIZE均為一階單整變量,可進行協整檢驗。

表4 面板單位根檢驗結果

2.協整檢驗

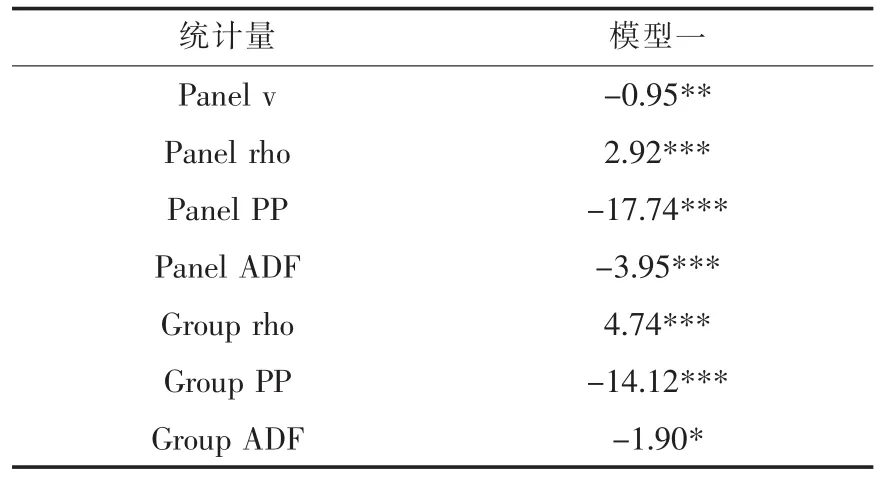

為了避免偽回歸,檢驗變量之間是否存在長期穩定的關系,對模型(1)中的變量進行協整檢驗。本文采用Pedroni面板協整檢驗方法,結果如表5所示。統計量基本在5%的置性水平上拒絕原假設,存在協整關系。因此,變量之間存在長期穩定的均衡關系,其方程回歸殘差是平穩的,可直接對原方程進行回歸。

(三)回歸分析

表5 Pedroni面板協整檢驗結果

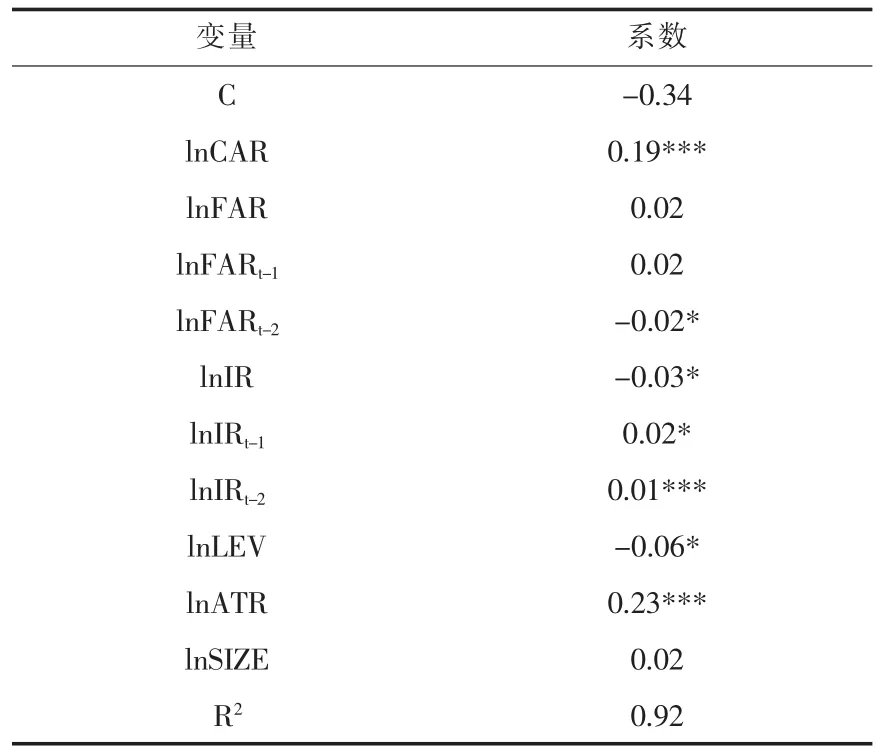

Hausman檢驗結果顯示回歸應選用固定效應模型,數據處理使用Eviews6.0,基于模型(2)的回歸結果如表6所示。

表6 資產結構與企業績效影響的回歸結果

模型(2)的R2為0.92,說明回歸結果的解釋程度在90%以上,可以比較準確地反映出資產結構對企業績效的影響。結果顯示,當期的流動資產占比對企業績效的彈性系數為0.19,在1%的水平上顯著正相關。固定資產占比在當期和滯后一期時對企業績效的相關系數通不過顯著性檢驗,滯后二期的固定資產占比對企業績效的彈性系數為-0.02,在10%的水平上顯著正相關。當期的無形資產占比對績效的彈性系數為-0.03,在10%的水平上顯著負相關,滯后一期的無形資產占比對績效的彈性系數為0.02,在10%的水平上顯著正相關,滯后二期的無形資產占比對績效的彈性系數為0.01,在1%的水平上顯著為正,說明無形資產的投入會提高企業績效,但不是表現在當期,而是在滯后期。

(四)穩健性檢驗

為了驗證研究結論的可靠性,本文從以下方面進行了穩健性檢驗:被解釋變量選擇總資產報酬率代替由DEA模型計算的綜合效率,因此不對變量取對數,進行線性回歸。回歸結果與使用綜合效率作為績效的回歸結果基本一致,但當期的資產結構對績效的系數偏高,一般在±1.0~±2.5之間,有些解釋變量在滯后期的顯著性不同。這主要是由于原模型計算的是變量的彈性系數,彈性系數代表的是變量的變動率之比,因此在一定程度上弱化了資產結構對績效產生的效應。

(五)資產結構與企業績效的相關性討論

由回歸結果可以看出,企業的各項資產中,當期的流動資產對績效的影響最大,彈性系數為0.19,顯著正相關。主要是由于周轉性資產中的現金、存貨、應收賬款等的量均是由市場需求決定的,其數量結構與企業當期的經營情況緊密相關,具有較強的周期性,對績效的影響程度最高且不具有滯后性。稀土后端產業與一般的資金密集型產業不同,具有一定的特殊性,資源的嚴重稀缺導致近些年稀土原材料價格暴漲暴跌,對原料的依賴性使得后端產業受到市場環境變動的牽制程度較大,加上近些年中國的稀土企業規模高速擴張,企業存在較高的風險。因此,需要高配置的流動資產加快資產的周轉速度、更高的償債能力應對企業的財務風險。

固定資產占比在當期與滯后一期對績效均無顯著性影響,但在滯后二期時對企業績效產生顯著的負效應。說明稀土后端企業的固定資產投入并沒有給企業帶來即時的經濟效益,現有的固定資產結構存在一定的問題,不利于企業長期的績效增長。由于固定資產屬于產能性資產,周轉性差,大量的機器設備在不使用時仍需常年計提折舊,這種資源的投入是不可逆的。尤其有色金屬工業的生產活動需要大量的機器設備,固定資產投入一旦過量,會給企業的資源配置帶來巨大的損耗和浪費,因此其對企業經營績效的負效應影響是長期的。當期的無形資產占比對企業的績效顯著負相關,但其滯后項對企業的績效呈顯著的正相關關系。這是由于無形資產屬于產能性資產,本身流動性不強,作為企業的技術研發投入是一種儲備的知識財富,研發的過程時間長,許多研究也表明無形資產的效應具有較強的滯后性,需要經過一定的時期才會有所收益[12-15],因此其對績效的作用是長期的。

結合中日稀土后端產業資產結構現狀,日本更加注重科技研發的投入,無形資產占比在近十年來一直高于中國,導致我國在技術研發的投入上遠落后于日本。我國稀土企業普遍存在產能過剩的現象,近年來更是盲目投入大量的固定資產,擴張企業規模,資產使用效率常年低下。因此我國稀土產業必須根據實際的生產經營需求降低固定資產的投入,尤其是低端產品的生產,并且節約大量的資源投入到高端產品的研發中去,加大無形資產的投入規模。

三、結論和建議

本文通過對比中日稀土后端企業的資產結構,研究資產結構與績效的相關性,旨在通過合理規劃資產結構提高企業績效。得出以下結論:中國稀土產業的規模正處于高速擴張階段,但仍與日本的差距較大。兩國的周轉性資產占比均超過50%,大于產能性資產占比,由于各流動資產的量與市場需求的關聯性較強,對績效產生的是當期的正效應作用。中國稀土產業存在的產能過剩問題,主要體現在盲目投入固定資產方面,回歸結果顯示,滯后二期的固定資產占比對企業的績效會產生負效應作用。日本企業的無形資產占比在近十年來一直高于中國,無形資產占比對企業當期的績效呈負相關,但其滯后項對企業的績效產生正效應,因此技術研發投入對企業績效的作用是長期的,企業的無形資產投入需要經過較長的周期才能獲得收益。針對以上研究結論,本文提出以下建議:

第一,稀土后端產業受到市場環境的影響較大,行業內部的財務風險較高。考慮到市場需求,應適量增大企業中流動資產的比例,在保障企業日常生產所需的前提下,降低非流動資產的比例。同時減少企業的負債,降低資產負債率,使企業具有較高資產周轉率和償債能力面臨企業內部的高財務風險。

第二,為解決我國稀土產業的固定資產存在投入規模過剩、使用效率低下等的資源配置問題,必須立足于企業實際的生產需求縮減目前與生產、經營設備相關的固定資產投入,尤其是低端產品生產的固定資產投入,以減輕目前稀土產業的產能過剩程度,同時節約大量的內部資源投入到高端產品的應用中去。

第三,借鑒日本注重高端技術的研發投入模式,重視無形資產的開發和利用。中國稀土企業應充分認識到無形資產的重要性,增大無形資產的投入力度,主要是專利技術的投入,將創新力度集中在經濟附加值高的高端應用領域上,增強我國稀土后端產業的國際競爭力,真正實現資源優勢到經濟優勢的跨越。

[1]賴丹,吳一丁,賴程.政策干預背景下的中日稀土后端產業效率比較研究[J].江西社會科學,2014(12):59-66.

[2]Andreas Krause.Risk,capital requirements,and the asset structure of companies[J].Managerial Finance,2006,32(9):774-785.

[3]Ben-Hsien Bao,Da-Hsien Bao.Change in inventory and firm valuation[J].Review of Quantitative Finance and Accounting,2004,22(1):53-71.

[4]Agiomirgianakis G,Voulgaris F,Papadogonas T.Financial factors affecting profitability and employment growth:the case of Greek manufacturing[J].InternationalJournalofFinancialServices Management,2006,1(2):232-242.

[5]常穎,孫麗穎.上市公司資產結構與企業績效關系的實證研究[J].中國軟科學,2009(S2):159-165.

[6]張俊瑞,張健光,高杰,李金霖.資產結構、資產效率與企業價值[J].管理評論,2012(1):127-138.

[7]樸哲范.我國跨國公司資產結構對企業價值的影響度研究[J].國際貿易問題,2009(10):106-111.

[8]楊遠霞.湖南省上市公司資產結構與公司績效的相關性研究[J].中南大學學報(社會科學版),2014(2):30-34.

[9]Rare Earths&Yttrium:Market Outlook to 2015,14th Edition[R]. Roskill Information Services,Ltd.,2011.

[10]潘玉香,強殿英,魏亞平.基于數據包絡分析的文化創意產業融資模式及其效率研究[J].中國軟科學,2014(3):184-192.

[11]梁傳杰,王專兵.企業資產結構優化的微觀分析及對策研究[J].湖北大學學報(哲學社會科學版),2005(5):526-529.

[12]宋文飛,李國平,韓先鋒.稀土定價權缺失、理論機理及制度解釋[J].中國工業經濟,2011(10):46-55.

[13]崔也光,趙迎.我國高新技術行業上市公司無形資產現狀研究[J].會計研究,2013(3):59-64,96.

[14]段金鎖,陳霞.論企業資本拓展的戰略取向——無形資產價值變現[J].華東經濟管理,2008(12):60-63.

[15]紀益成,胡卓娟.無形資產與企業市場價值動態研究[J].商業研究,2013(9):27-32.

績效視角下的稀土后端產業資產結構研究

——基于中日上市公司的比較

賴程, 吳一丁

2095-3046(2015)02-0044-06

10.13265/j.cnki.jxlgdxxb.2015.02.010

F223;F272.5

A

2015-03-22

國家社會科學基金重點項目(編號:11AJL006);江西省研究生創新專項資金項目(編號:YC2014-S375)

賴程(1992- ),女,碩士研究生,主要從事會計學研究,E-mail:laicheng-92@163.com.

吳一丁(1967- ),男,教授,主要從事經濟理論和產業經濟等方面研究,E-mail:wid0410@163.com.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24