安徽省融資平臺經營和財務問題分析

2015-10-15 05:57:52王明虎

合作經濟與科技 2015年12期

□文/李 靜 王明虎

(1.大華會計師事務所(特殊普通合伙)安徽分所;2.安徽工業大學商學院安徽·馬鞍山)

安徽省融資平臺經營和財務問題分析

□文/李靜1王明虎2

(1.大華會計師事務所(特殊普通合伙)安徽分所;2.安徽工業大學商學院安徽·馬鞍山)

[提要]有關融資平臺的經營和財務風險一直是融資平臺研究的核心問題。本文以安徽省投資集團控股有限公司為例,分析其存在的問題,并提出解決建議。

安徽省;融資平臺;經營和財務問題;分析

收錄日期:2015年4月28日

一、安徽投資發展沿革及財務風險分析

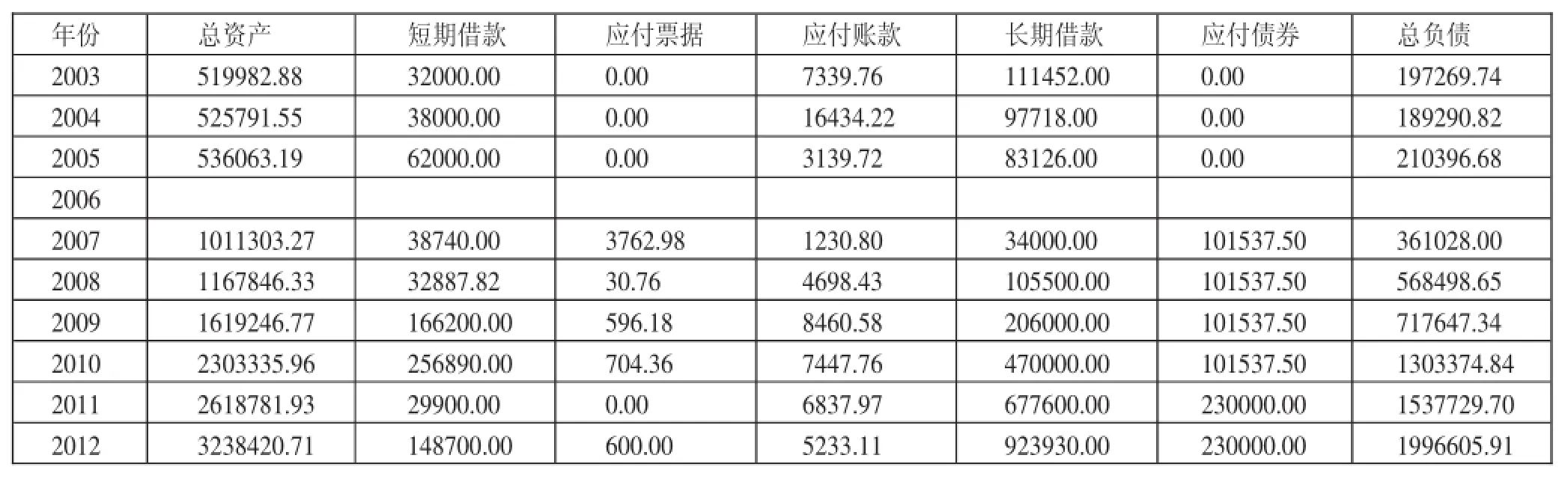

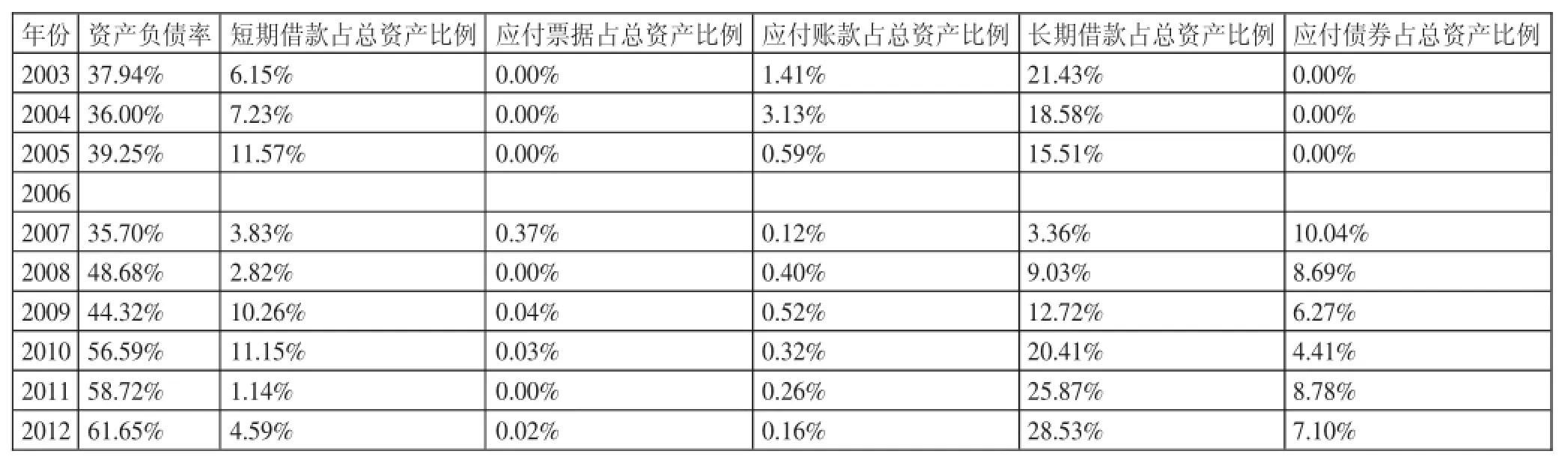

安徽省投資集團控股有限公司(以下簡稱“安徽投資”)是1998年6月經安徽省人民政府批準,由原安徽省鐵路建設投資有限公司、安徽省建設投資有限公司和安徽省農業投資有限公司合并組建的國有獨資綜合性投資公司。公司注冊資本60億元,為大型一類企業。集團公司成立以來,按照“省政府重大項目投融資主體和市場競爭主體”定位,不斷拓展投資領域、優化資產結構,逐步形成以鐵路、汽車、建材、化工、礦業、金融、房地產和服務貿易為主的產業格局。截至2012年底,集團公司總資產已達324億元,凈資產124億元。(表1、表2)

可以看出,從2003~2012年,安徽投資資產負債率一直逐步攀升(僅2009年例外),風險需要防范;各種負債融資渠道中,長期借款比例最高,2012年達到28.53%;商業信用融資比例最低(應付票據和應付賬款比例之和最高不超過4%);隨著債券融資的開展,債券資本也成為重要融資渠道。

二、安徽投資項目和盈利能力分析

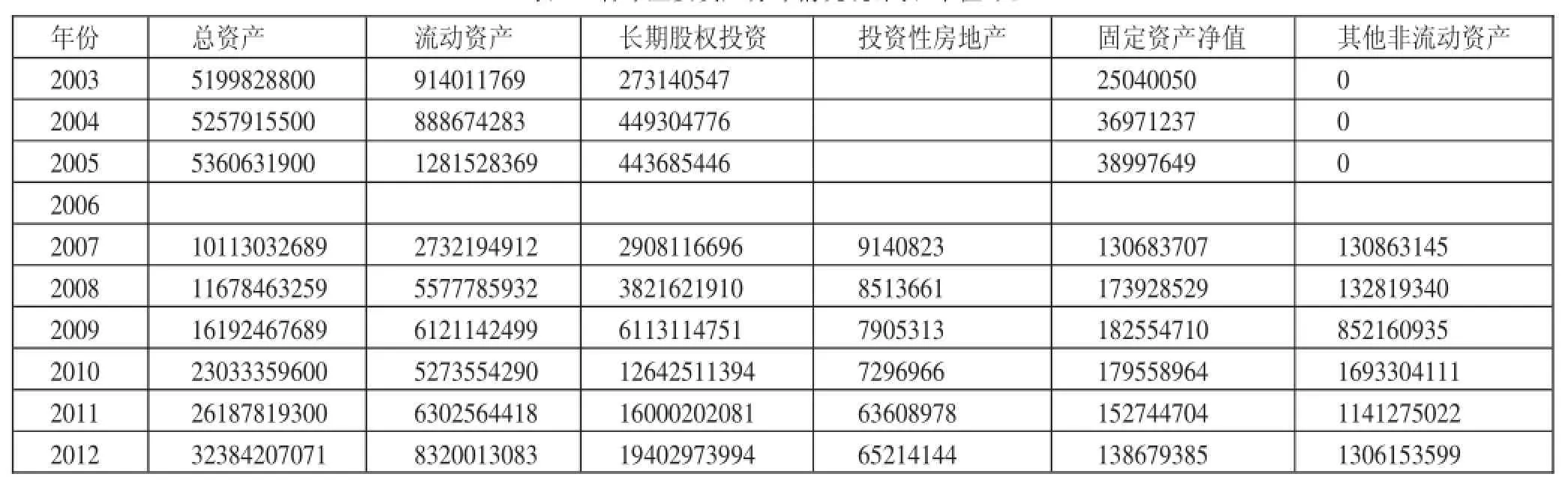

(一)主要資產結構和投資項目。融資平臺主要功能是籌集資本用于投資項目。根據安徽投資各年度審計報告,我們編制了各年主要資產分布情況統計表。(表3)根據表3我們做進一步結構分析表。(表4)從表4數據看,2003~2012年安徽投資規模增長迅速,除2004~2005年低速增長和2006數據缺失外,其余均超過10%,更有2003年、2009年和2010年超過38%,顯示近年融資平臺融資效果。在資產使用中,長期股權投資逐步成為主要資產,表明安徽投資主要以項目和資本運營為主;流動資產也是重要的資產來源,約占總資產20%~40%;其他非流動資產近年有增長趨勢,說明融資平臺還存在一些閑置資產,有很大的盤活空間。

表1 安徽投資2003~2012年主要資本來源數據(單位:萬元)

表2 主要資本來源占總資產比重統計表

表3 各年主要資產分布情況統計表(單位:元)

表4 各年主要資產結構分析表

表5 安徽投資2003~2012年盈利能力分析表(單位:萬元)

我們進一步分析長期股權投資對象組成,以2012年為例,主要投資對象包括安徽皖投鐵路投資有限公司(注冊資本10億元)、安徽皖投工業投資有限公司(注冊資本8.4億元)這樣的大型基礎設施建設和企業投資項目公司,還包括安徽林藝花卉示范中心(投資額442萬元)、深圳市同安資本管理有限公司(投資額400萬元)等小企業,許多公司并非嚴格意義投資項目或基礎設施項目,規模也不大,占用了一部分投資比例。

(二)盈利能力分析。融資平臺主要從事基礎設施建設,盈利能力難有保證。我們根據安徽投資審計報告編制盈利能力分析表如表5所示。(表5)從表中數據看,安徽投資近10年盈利能力較低。從凈資產收益率來看,最高為2.56%,還未達到一年期定期存款利率水平;從毛利率來看,自2010年開始,毛利有上升趨勢,因此各種費用控制應該是安徽投資增強盈利水平的重點任務。從總資產周轉率來看,除2009年情況比較特殊外,其余年份總資產周轉率不高于5.5%,周轉速度慢,資金使用效率低,是影響安徽投資效率的重要因素。

三、案例研究結論與建議

從安徽投資的案例研究看,融資平臺隨著擴張速度的提高,資產負債率有上升趨勢,需要控制財務風險,重要渠道是增加股權投入,因此適當吸引民間資本進入融資平臺是一個恰當的選擇;另一方面,提高融資平臺資產使用效率,控制各種費用是各類融資平臺改進自身造血功能的主要渠道,這就需要融資平臺改進治理結構,提高管理效率。

主要參考文獻:

[1]王明虎,陳夢雅.地方融資平臺事權、融資能力與資產負債率的差異——基于安徽省融資平臺數據[J].南京審計學院學報,2015.4.

[2]巴曙松.地方政府投融資平臺的發展及其風險評估[J].西南金融,2009.9.

[3]夏繁,王明虎.吸收私募股權基金,為融資平臺融資服務[J].中國證券期貨,2013.9.

F83

A

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44