個人住房貸款還款方式的抉擇與完善

2015-10-19 13:59:46劉春才

商業(yè)經(jīng)濟 2015年7期

劉春才

[摘 要] 住房貸款的還款方式不同,所支付的利息總額是有差別的。目前,我國常見的個人住房貸款還款方式主要有等額本金還款法、等額本息還款法、到期一次還本付息法、等比或等額遞增還款法、等比或等額遞減還款法,各有優(yōu)缺點。貸款人應根據(jù)未來收入、支出的預期變化、房貸利率升降預期、投資機會收益高低等因素合理選擇還款方式。同時,銀行應提供多種多樣的還款方式和還款間隔期,給貸款人在還款前提供展期的選擇,以不斷完善個人住房貸款的還款方式。

[關鍵詞] 個人住房貸款;還款方式;抉擇;完善

[中圖分類號] F293.30 [文獻標識碼] A

The Selection and Improvement of Repayment Patterns for Individual Housing Loans

LIU Chuncai

Abstract: Total interest amounts are different for different repayment patterns of housing loans. In China, common repayment patterns of individual housing loans have their particular advantages and disadvantages, including average capital, average capital plus interest, capital plus interest on the due date, equal ratio or equal increment repayment, and equal ratio or equal decrement repayment methods. A borrower should select a repayment method according to expectations over the future income and expenditure, housing loan ratio, and investment earnings. The banks should offer choices of repayment methods and intervals and extension options.

Key words: individual housing loan, repayment method, selection, improvement

黨的十七大報告提出,“努力使全體人民學有所教、勞有所得、病有所醫(yī)、老有所養(yǎng)、住有所居”。擁有自己的住房是每個人基本的生活目標,也是黨和政府改善民生的重要方面。而對于大多數(shù)居民來說,購房的巨額支出幾乎是其人生中最大的一筆支出,尤其是廣大的工薪階層不可能一次性掏出這筆巨款,所以大多數(shù)居民為了圓住房夢,就必須向銀行申請個人住房貸款。在銀行發(fā)放住房貸款的次月,貸款人就要開始定期償還銀行的貸款本息了。個人住房貸款的還款方式不同,貸款人所要支付的利息總額是不同的。因此,如何選擇還款方式來節(jié)省貸款利息,降低購房成本,就成了目前貸款人非常關心的問題。

一、個人住房貸款償還方式

一般來說,個人住房貸款還款方式主要有以下五種:

(一)等額本金還款法

等額本金還款是在還款期內把貸款總額等分,每月償還同等數(shù)額的本金和剩余貸款在該月所產(chǎn)生的利息。

等額本金貸款月還款額計算公式為:

每月還款金額=(貸款本金÷還款月數(shù))+(本金-已歸還本金累計額)×每月利率。

等額本金還款方式的優(yōu)點:隨著每月剩余還款本金的減少,每月的還款利息越來越少,所以每月總的還款額逐漸減少,還款利息相對等額本息可以節(jié)省很多。

等額本金還款方式的缺點:前期支付的利息較多,初期還款壓力相對較大。

(二)等額本息還款法

等額本息還款是按照貸款期限把貸款本息平均分為若干個等份,每個月還款額度相同。即每個月還給銀行固定金額,但利息和本金占計劃月還款額的比例每次都發(fā)生變化,每月還款額中的本金比重逐月遞增、利息比重逐月遞減。

等額本息貸款月還款額計算公式為:

每月還款額=[貸款本金×月利率×(1+月利率)還款月數(shù)]÷[(1+月利率)還款月數(shù)-1]

等額本息還款方式的優(yōu)點:初期還款中本金所占比重較小,還款壓力均衡;還款較為方便記憶,方便客戶還款。

等額本息還款方式的缺點:后期還款中本金所占比重較大,利息支出相對較多。

(三)到期一次還本付息法

到期一次還本付息是指借款人在貸款期內不是按月償還本息,而是貸款到期后一次性歸還本金和利息。目前1年期內(含1年)的個人住房貸款,采用的就是這種方式。但絕大多數(shù)居民很少選擇貸款期限在1年及以內的,所以此種還款方式在實際中極少使用。

(四)等比或等額遞增還款法

等比或等額遞增還款是把還款期限劃分為若干時間段,在每個時間段內月還款額相同,但下一個時間段比上一個時間段的還款額按一個固定比例或數(shù)額遞增。該還款方式前期還款較少,隨著時間的推移,還款額越來越多。

等比或等額遞增還款方式的優(yōu)點:前期還款較少,可緩解購房者資金不足;

等比或等額遞增還款方式的缺點:計算比較復雜;由于前期還款較少,所以累計支付的利息較多。

(五)等比或等額遞減還款法

等比或等額遞減還款法與第四種方法基本相同,只是下一個時間段比上一個時間段的還款額按一個固定比例或數(shù)額遞減。

等比或等額遞減還款法的優(yōu)點:前期還款較多,隨著時間的推移,還款額越來越少;由于前期還款較多,所以累計支付的利息較少。endprint

等比或等額遞減還款法的缺點:計算比較復雜。

二、個人住房貸款方式的抉擇

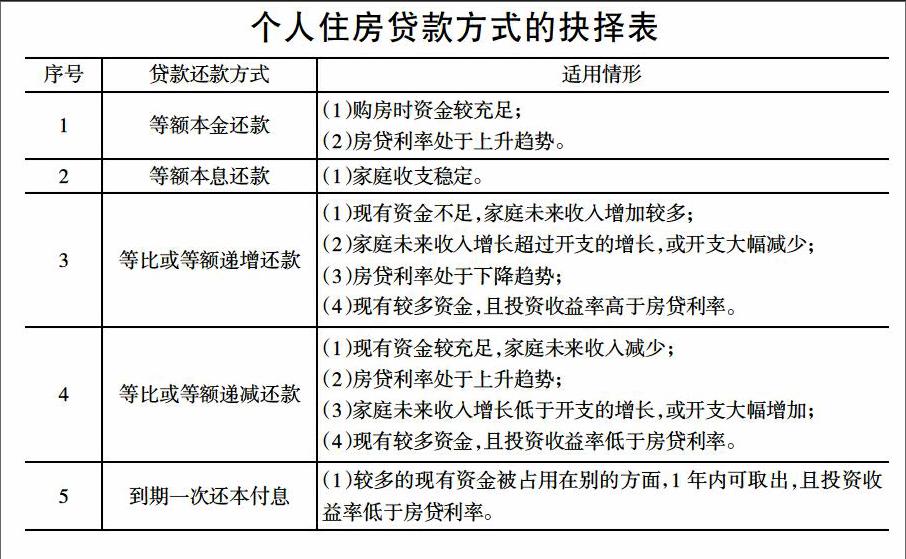

(一)未來預期收入的增減情況

若貸款人預期未來收入會不斷增加,則選擇前期還款額較少,后期還款額較多的等比或等額遞增還款方式。屬于此種情況的貸款人包括:剛工作不久或創(chuàng)業(yè)初期的年青人;當前收入較高者、或預計不久將來收入大幅增長,準備提前還款的購房者等。

若貸款人預期未來收入會減少,則選擇前期還款額較多,后期還款額較少的等額本金、等比或等額遞減還款方式。屬于此種情況的貸款人包括:中老年人等。

若貸款人預期未來收入比較穩(wěn)定,則選擇等額本息還款方式。屬于此種情況的貸款人包括:公務員、教師等行政事業(yè)單位人員;當前資金較為緊缺,但未來有能力提前還貸的部分年輕人,這樣支付的利息也會相對減少。

(二)市場利率變化

我國目前對個人住房貸款利率一般采用浮動利率,在每年年初按最新的利率調整。若貸款人預期房貸利率處于上升趨勢,貸款利率后期會上升,則選擇等額本金、等比或等額遞減還款方式,這樣可以節(jié)省利息支出。

若預期房貸利率處于下降趨勢,貸款利率后期會逐漸下降,則選擇等比或等額遞增還款方式,以節(jié)省利息支出。

(三)投資機會收益高低

隨著我國金融市場的發(fā)展,居民的投資渠道越來越多,可廣泛投資于股票、債券、基金、信托、銀行理財產(chǎn)品、期貨、外匯等。

即使貸款人有充足的資金可以一次性支付購房款,這時不一定就要全額支付房款。支付多少應取決于市場投資收益與房貸利率的比較。若房貸利率等于或高于投資收益率,則盡可能多的支付房款,以減少利息支出,這時貸款人可選擇等額本金、等比或等額遞減還款等;若房貸利率低于投資收益率,則在政策范圍內盡可能少的支付房款,把盡量多的資金用于投資,以獲得差額收益,這時貸款人可選擇等額本息、等比或等額遞增還款方式等。

(四)未來預期開支的增減情況

若貸款人預期未來家庭支出會有較大增加,比如子女的教育開支、身體狀況不佳等,將來家庭負擔會加重,則應選擇等額本金、等比或等額遞減還款方式。比如,當前收入穩(wěn)定,前期能承受較大月供,后期其余支出要用于子女教育等家庭支出的中青年人士。

若貸款人預期未來支出會有較大減少,則應選擇等額本息、等比或等額遞增還款方式。

總之,貸款人應根據(jù)現(xiàn)有的資金額、家庭未來收支增加變化情況、利率升降趨勢、投資收益與貸款利率的高低比較來選擇適合于自己的貸款還款方式,具體見下表。

個人住房貸款方式的抉擇表

三、個人住房貸款還款方式的完善

(一)銀行提供靈活多樣的還款方式

前面介紹的五種住房貸款償還方式,目前并不是所有的銀行都可以供貸款人選擇,大多數(shù)銀行只允許貸款人在等額本金、等額本息兩種還款方式中選擇一個。其他的還款方式只存在于理論上,貸款人無法選擇。為滿足不同家庭情況居民的需要,銀行應給予貸款人更多的還款方式的選擇權,而不僅限于等額本金、等額本息兩種還款方式。

(二)給貸款人在還款前提供展期的選擇

當前,銀行發(fā)放個人住房貸款后的次月,貸款人就要開始償還貸款的本息了。這給剛剛支付巨額購房首付款的購房者帶來巨大的生活壓力,常稱為“房奴”。而且購房者還馬上要籌措交房后所需要的一筆不菲的裝修支出。可以說,對于一個普通的居民來說,購房前后的這段時期是經(jīng)濟壓力最大,資金最為窘迫的時期。

我國房屋銷售方式大都是期房。從購房者支付購房首付款到房屋完工、接收房屋,到房屋裝修完畢入住,一般需要1至2年的時間。若銀行能給予貸款人1至2年的寬限期,也就是在合同約定的寬限期內,貸款人只需每月支付利息,暫不歸還貸款本金,或者貸款本息都不歸還。待寬限期結束后,對貸款發(fā)放金額按合同約定的償還方式還本付息。這樣就能大大緩解購房者的資金壓力,也能較大地提升居民的購房欲望和購房能力。

(三)還款間隔期應靈活多樣

現(xiàn)在的住房貸款還款間隔期一般為一個月,即每月向銀行償還一次借款本息。為適應居民不同的收支情況,改變當前還款間隔期的一刀切,銀行可以提供更多的還款間隔期供貸款人選擇,允許貸款人每周,或每半個月,或每季度償還一次貸款。在發(fā)放貸款時由貸款人根據(jù)自己家庭的收支情況,自主決定按照周、半個月、月、季度等時間間隔還款,并且在以后的還款中,允許貸款人在償還了一定期間后,可以在整個貸款期內變更2-3次還款間隔期。但貸款人若選擇按周或按半月還款,則還款次數(shù)較為頻繁,借款人可能容易遺忘。而這種短期的還款間隔期適合月中、月末發(fā)薪的年輕的小夫妻,或是除日常工資收入外還有其他穩(wěn)定的收入、還款能力較強的消費人群。而按季度這種長期的還款間隔期則適合一些投資客戶。

[參 考 文 獻]

[1]李燕娥.個人住房抵押貸款的還款方式比較研究[J].上海應用技術學院學報(自然科學版),2010(4)

[2]謝艷霞.個人住房公積金貸款還款方式研究[J].中國房地產(chǎn),2013(10)

[3]婁飛鵬.基于動態(tài)博弈的商業(yè)銀行貸款還款方式比較分析[J].區(qū)域金融研究,2013(7)

[責任編輯:王鳳娟]endprint