世界農產品價格的波動源及對中國的傳導

2015-10-21 19:23:36王俊杰

當代經濟 2015年10期

關鍵詞:影響

王俊杰

【摘要】 近年來,中國農產品價格和能源價格上漲幅度明顯高于其他產品。與此同時,世界市場的農產品價格也上漲厲害。本文將在分析和解釋國際農產品價格上漲原因的基礎上,分析和測度中國國內農產品價格受國際市場的影響程度。

【關鍵詞】 農產品價格 波動源

一、引言

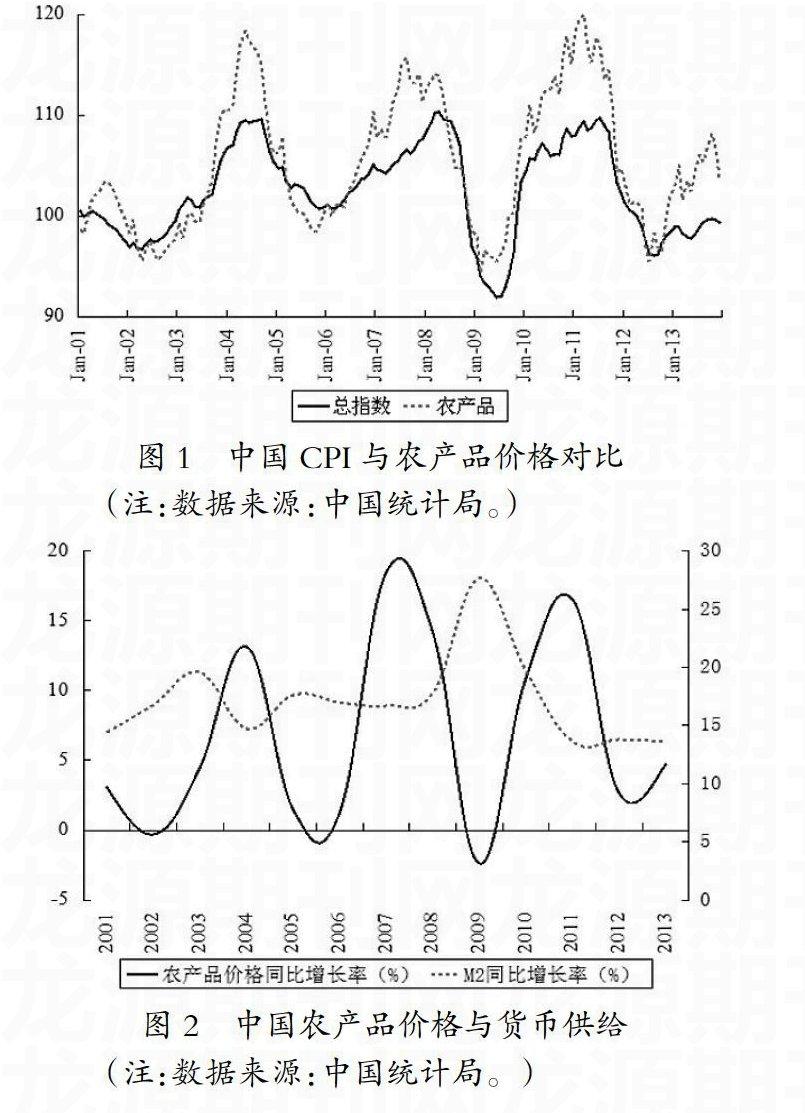

近年來,中國通貨膨脹的結構性特征非常明顯,即農產品價格和能源價格上漲幅度明顯高于其他產品(如圖1所示)。因此,研究農產品價格的波動原因就十分必要。與此同時,一些研究發現,農產品價格的上漲與我國貨幣供給量的變化之間正相關關系并不強烈(如圖2所示)。那么,到底是什么原因導致了農產品價格的快速上漲呢?同時,我們觀察到,在中國農產品價格快速上漲期間,世界市場的農產品價格也上漲厲害,盡管世界市場上并沒有出現明顯的供給減少。那么,是什么原因導致了世界市場的農產品價格上漲呢?世界市場的農產品價格波動與中國市場有什么關聯呢?這正是本文擬研究的內容。

與近些年世界農產品價格迅速上漲幾乎同步的是世界各主要發達國家貨幣供給的迅速增加。2001年左右,互聯網泡沫破滅以后,歐美等國普遍采取了較為寬松的貨幣政策,導致世界范圍內流動性過剩,特別是美元過剩。由于在國際貿易中,美元幾乎是石油的唯一計價單位,許多農產品都以美元計價,所以美元貶值會直接影響石油和農產品的美元價格。美元過剩和美元貶值會通過以下渠道推動石油和農產品的國際市場價格。

第一,價格上漲無論何時都是一種貨幣現象。在國際市場上,由于石油和農產品的供給相當缺乏彈性,因此美元過剩必然引起農產品價格上漲。第二,流動性過剩通常伴隨著較低的利率水平,在較低的利率水平下,持有大宗農產品存貨的成本下降,這會刺激對石油和大宗農產品的需求。第三,美元貶值會降低農產品的其他貨幣價格,從而增加非美元國家的需求,導致以美元計價的農產品價格提高(實際上,全球絕大部分石油都以美元計價)。第四,由于大宗農產品出口國持有大量的美元頭寸,這些美元頭寸非常容易受到美元匯率的影響,美元貶值將使得大宗農產品出口商面臨遭受損失的風險,這驅使出口商提高大宗農產品出口價格,以彌補美元貶值造成的損失。

當然,農產品價格波動的原因非常復雜,影響農產品價格的重要因素還有需求因素、供給因素、投機和價格操縱因素、政策因素(Diao等,2008;Zhang等,2010;Wallace,2010)。

關于中國通貨膨脹與國際市場的聯系,最新的文獻包括胡援成和張朝洋(2012)、王孝松和謝申祥(2012)等。胡援成和張朝洋用向量自回歸方法(SVAR)分析了美元貶值對中國通貨脹率的傳導途徑,認為:第一,美元貶值會導致國際大宗商品價格上漲,從而導致中國工業品出廠價格上漲;第二,美元貶值及美國聯邦基金利率下降導致中國資產價格上漲,從而引起通脹加劇;第三,美元貶值導致熱錢流入中國及中國貨幣供給的被動增加,加劇中國通貨膨脹。王孝松和謝申祥使用2002—2010年的月度宏觀數據,分析了國際農產品價格是否影響中國的農產品價格,結論是中國的農產品價格受到國際市場的顯著影響,而這種影響主要是通過國際貿易傳導的。不過這些研究通常把國際農產品價格上漲看作是外生孤立的,從而缺乏對國際農產品價格上漲的有力解釋。

二、世界農產品價格波動源的檢驗

1、模型建立與數據說明

本文將采用VAR模型和協整分析進行研究。本文的變量包括國際農產品價格、中國農產品價格、全球貨幣供給量、美元指數、美國實際GDP、全球糧食庫存/使用比、國際能源價格。

農產品價格指數來源于國際貨幣基金組織(IMF)統計的全球糧食價格指數(Food Price Index),本文中用FP表示。全球糧食供需狀況用庫存/使用比(Food Stock/Use Ratio)表示。全球糧食的庫存與使用量數據來源于美國農業部編寫的《世界農產品供需月報》(Monthly World Agricultural Supply and Demand Estimates),本文中用SU表示全球糧食的庫存/使用比。

我們以美國、歐元區、日本和英國四個經濟體的廣義貨幣供給量之和來表示全球貨幣供給量。這四個經濟體是全球最發達的大型經濟體,GDP總量占世界總量的60%以上(2011年,IMF數據),也是全球貨幣供給量的主要四源頭。于是我們采用這四個經濟體的M2數據,再按照月末匯率值將四個經濟體的M2換算成美元,相加后就得到四個經濟體的廣義貨幣供給量之和。各經濟體貨幣供應量和匯率數據來源于中國經濟信息網數據庫。為了便于表述,我們將G4經濟體貨幣供應量之和簡稱為GM,并對原始數據進行了X12季節調整。

美元指數(US Dollar Index)是綜合反映美元對一攬子貨幣的匯率變化程度的指數,這一攬子貨幣包括歐元、日元、英鎊、加拿大元、瑞典克朗和瑞士法郎。美元指數上漲,意味著美元相對六國貨幣綜合而言升值;反之則貶值。美元指數也反映了美元的過剩程度。美元指數下跌,通常以美元計價的貿易品價格會上漲,如石油和糧食。美元指數數據來源于美聯儲官方網站,用DI表示。用美國實際GDP的變化來反映全球經濟的經濟周期。美國實際GDP數據來源于美國商務部官方網站,數據進行了年率處理。本文中用UG表示全球需求狀況,并對原始數據進行了X12季節調整。

能源價格(EP)用布倫特原油價格表示。布倫特(Brent)是位于大西洋北海的一個盛產輕質低硫原油的大型油田。布倫特原油在即期、遠期和期貨市場被廣泛交易,目前世界上三分之二以上的實貨原油依靠布倫特體系定價。因此,布倫特原油價格是市場油價的風向標。布倫特原油價格數據來源于OECD組織官方網站。

為了使計量分析更有意義,本文使用這些數據的對數形式,建立如下的VAR模型:

Yt=c+π1Yt-1+π2Yt-2+…+πkYt-k+ut,ut~iid(0,Ω)

其中,Yt=(FPt GMt DIt UGt EPt SUt),?仔為6×6維參數矩陣,u為誤差項矩陣。

VAR模型要求模型中每一個變量都是平穩的,或者如果變量是非平穩的,必須具有協整(Cointegration)關系。ADF檢驗表明,6個變量均存在單位根,不過它們的一階方差均不存在單位根。基于向量自回歸的Johanson檢驗表明,變量之間存在協整關系。于是,我們可以對這些變量進行VAR分析。根據AIC等準則,我們選取3期滯后。鑒于篇幅限制,這里省略了ADF檢驗和Johanson檢驗的結果。

2、脈沖響應函數及方差分解

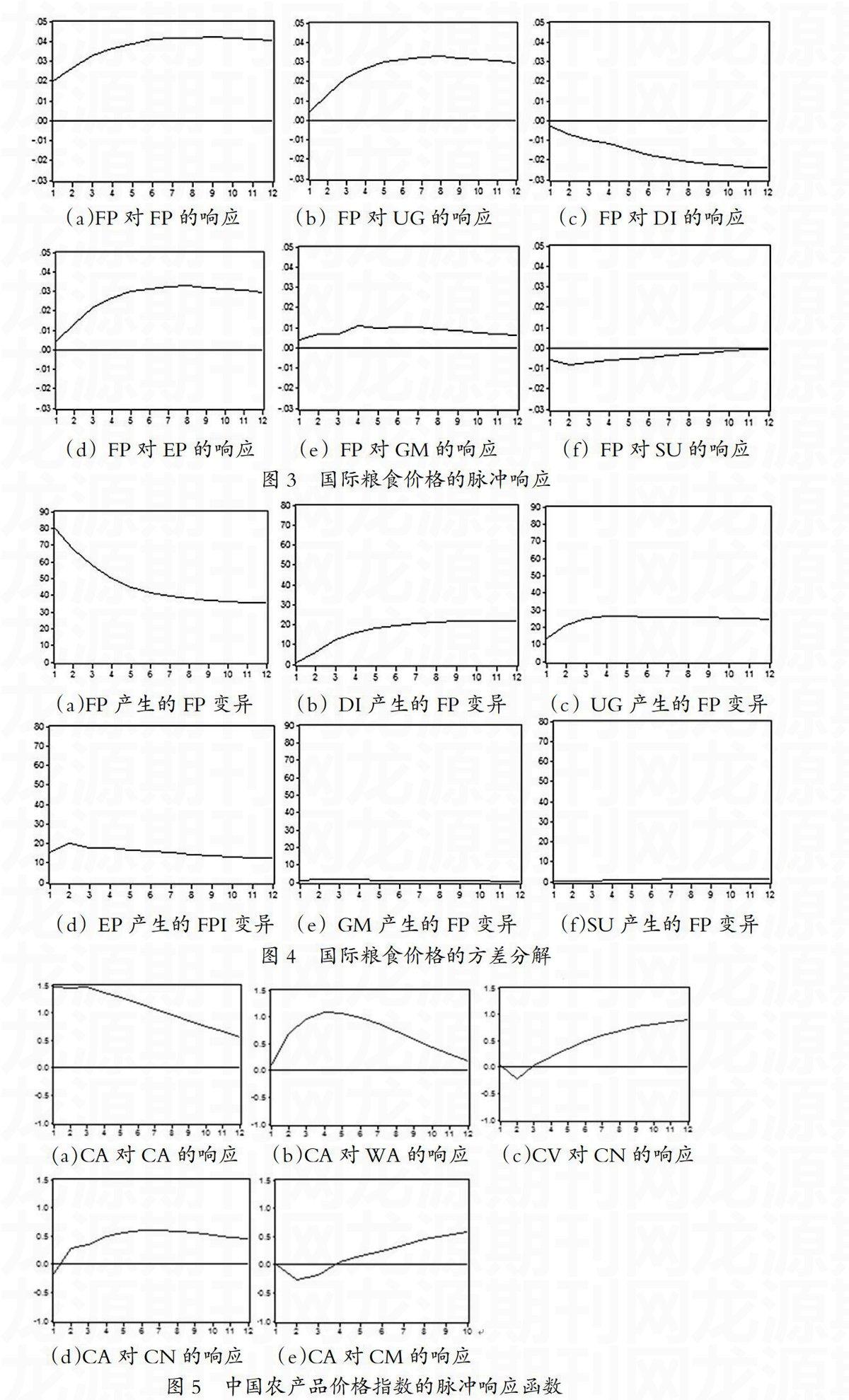

利用脈沖響應分析和方差分解,可以得到VAR中某個變量對其他變量沖擊的反應。脈沖響應函數顯示的意思是當一個變量產生一個標準差的變化(即脈沖)時,其他變量的變化(即響應)程度和方向。方差分解則是將一個變量的波動源分解開來,測度其他變量對該變量波動的貢獻程度,以百分比表示。脈沖響應結果見圖3。

圖3(a)顯示國際農產品價格具有很強的慣性。圖3(b)顯示國際農產品價格對美國GDP(它反映全球經濟形勢和需求狀況)非常敏感,美國GDP的沖擊會對農產品價格產生正向沖擊,這個沖擊在當期非常微弱,但逐漸加強,在大約6個月后達到最大。美國GDP對農產品價格的沖擊也具有持續性。圖3(c)顯示國際農產品價格還受美元指數(DI)影響較大,美元指數沖擊會對國際農產品價格產生負向沖擊,即美元升值,會使得國際農產品價格下跌。美元指數對農產品價格的沖擊在當期非常微弱,但持續增加,且會逐漸由弱變強,在大約12個月后仍有增強趨勢。圖3(d)顯示國際農產品價格對國際石油價格非常敏感,國際石油價格會對農產品價格產生正向沖擊,這種沖擊在當期非常小,但逐漸加強,大約6個月后達到最大。石油價格對農產品價格的沖擊也具有持續性。圖3(e)、(f)顯示,全球貨幣供給量(GM)和農產品供需狀況(SU)對農產品價格也有影響,不過影響非常微弱。這表明國際農產品價格主要受美國GDP、美元匯率和國際石油價格影響,對全球貨幣量和供需狀況不敏感。

圖4是方差分解的結果。圖4(a)表明,短期中,國際農產品價格具有很強的慣性。圖4(b)、(c)顯示,美元指數(DI)和全球需求狀況(UG)的變異分別解釋了國際農產品價格(FP)變異的大約20%,能源價格(EP)解釋了國際農產品價格變異的約15%。GM等其他變量對FP的影響很小。

此外,我們對變量之間的因果關系做了格蘭杰因果關系檢驗。檢驗結果再次論證了以上分析的結論。鑒于篇幅限制,此處略去。

三、世界農產品價格對中國的傳導

中國國內農產品的價格既受國際市場影響,也受國內市場影響。而且近些年,中國農產品價格受國際市場的影響越來越明顯和強烈,受國內市場的影響變得相對弱小。外部沖擊對中國農產品價格的影響還包括匯率渠道,美元貶值會通過進口能源價格和初級產品價格等影響中國國內農產品價格。外部沖擊主要通過成本推動和貨幣沖擊的渠道影響國內農產品價格。

這一部分著重分析四種因素對中國農產品價格的影響,分別是:世界農產品價格、中國能源價格、中國貨幣供給量、中國國內經濟形勢。理論上,這種因素都與中國農產品價格存在正向因果關系。

世界農產品價格實際上已經包含了很多因素,比如石油價格、全球供需狀況、美元指數等。所以,我們認為世界農產品價格信息已經包含了國際石油價格、供需狀況和美元指數對農產品價格的影響,因而不再將國際石油價格、供需狀況和美元匯率因素納入分析模型。

我們將繼續利用基于VAR模型的脈沖響應函數、方差分解和格蘭杰因果關系檢驗來分析這四種因素對中國農產品價格的影響。

1、數據說明及基礎模型

由于未能獲得中國單獨的能源價格指數,于是我們用中國人民銀行出版的《企業商品價格指數》中的煤油電價格指數代替中國國內的能源價格指數,用CN表示。國際市場能源價格仍然用布倫特原油期貨價格指數代表,以WN表示。中國宏觀經濟形勢用中國月度工業增加值指數代表,以CV表示。中國國內流動性狀況用中國貨幣供給量M2指數代表,以CM表示。中國農產品價格指數仍使用中國人民銀行出版的《企業商品價格指數》之中的農產品價格指數,用CA表示。世界農產品價格指數仍以IMF的食品價格指數為依據計算,以WA表示。

CN、WN、CV和CM這四個指數都是以上年同期等于100計算得到的相對指數。此外,為了下文需要,我們對各變量進行了X12季節調整。

ADF檢驗表明,CA、WA和CN、CM以及CV一樣,都不存在單位根,都是平穩時間序列,可以對它們進行脈沖響應分析、方差分解和格蘭杰因果關系檢驗。AIC和SC信息準則表明,選擇3期滯后最為合適。鑒于篇幅限制,ADF檢驗和滯后期選擇檢驗的具體結果未給出。

2、脈沖響應分析和方差分解

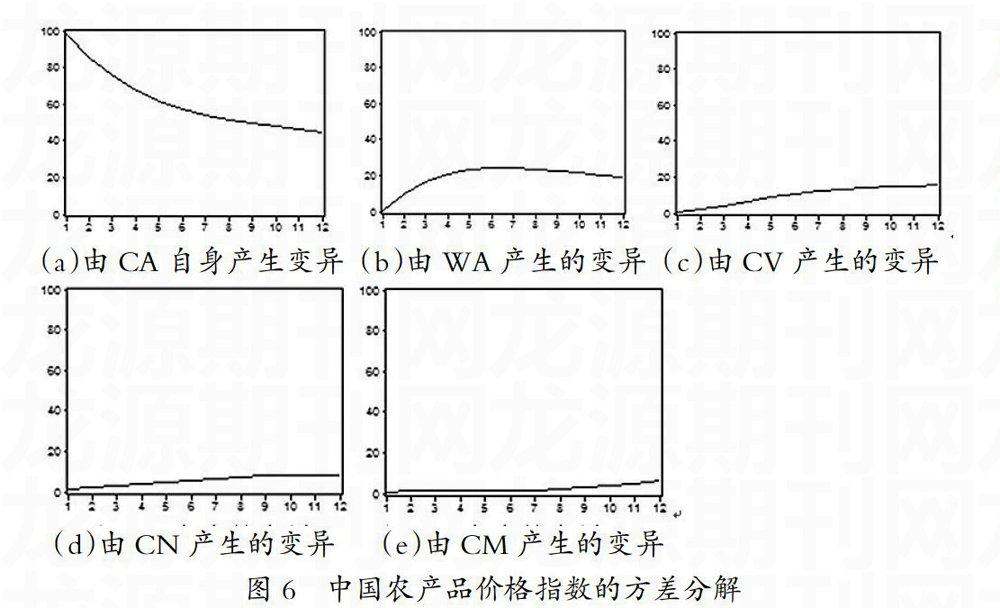

圖5和圖6分別給出了脈沖響應函數圖方差分解圖。

圖5(a)表明,農產品價格存在較強的慣性。圖5(b)表明國際農產品價格對中國國內農產品價格存在很大的正向沖擊,這個沖擊在大約4個月后達到最大,而在12個月之后影響已經非常弱了。圖5(c)表明能源價格對農產品價格存在正向沖擊,且沖擊在3個月后逐漸增強。圖5(d)表明國內經濟形勢對農產品價格也存在正向沖擊,不過這種沖擊在6個月之后逐漸減弱。圖5(e)表明貨幣供給對農產品價格的沖擊要到大約4個月之后才能顯現,且影響并不強烈。

圖6的方差分解表明,12個月之后國內農產品價格的變異中,約50%由農產品價格自身的變異解釋,約20%能由國際農產品價格的變異解釋,約20%能由國內經濟形勢的變異解釋,不足10%能由國內能源價格和貨幣供給的變異解釋,而由中國國內貨幣政策解釋的部分微乎其微。

格蘭杰因果關系檢驗進一步確認,世界農產品價格和中國國內經濟形勢是造成中國國內農產品價格上漲的原因,而國內能源價格和國內貨幣政策不是中國國內農產品價格上漲的原因。鑒于篇幅限制,此處省略檢驗結果。

四、結論及啟示

本文的實證分析表明,美元匯率對農產品價格具有重要的影響,美元貶值正是造成農產品價格上漲的重要原因;全球經濟形勢(用美國GDP來衡量)也是影響農產品價格的重要因素。數據分析顯示,用四大經濟體M2之和構建的全球貨幣供給量指標似乎對能源和農產品價格沒有直接影響,不過美元指數在很大程度上也反映了美元過剩的程度,美元指數與全球農產品價格之間的關系也間接反映了流動性過剩與農產品價格之間的關系。這表明,當前美元壟斷世界貨幣的這種格局不利于保持世界農產品(或者其他大宗商品)價格穩定,必須建立一種更為合理的全球貨幣體系,IMF建立的特別提款權(SDRs)制度需要發揮更為重要的作用,人民幣、歐元也應發揮更重要的作用。

對中國國內農產品價格的實證分析表明:第一,中國國內農產品價格受到國際市場的巨大干擾,這不利于國內的經濟穩定。因此,必須有效地阻止或緩沖國際市場對國內市場價格的沖擊。這就要求政府必須建立更為充分的農產品戰略儲備。第二,由于國內農產品價格和能源價格上漲對國內CPI產生重要影響,而國內農產品和能源價格幾乎不受國內貨幣政策影響,因此使用貨幣政策調控通貨膨脹時,必須區分不同類型的通貨膨脹。如果貨幣政策采取盯住CPI的方式,很可能導致既不能有效控制由國際市場造成的價格波動,又犧牲了經濟效率。一個可行的方式是貨幣政策采取盯住核心通貨膨脹的方式,即從CPI中剔除能源和農產品價格的價格指數。

(注:基金項目:國家社會科學基金青年項目“過剩條件下促進經濟適度發展的結構優化理論與對策研究”(13CJL015);江西財經大學校級項目“中國經濟增長中需求因素分析”。)

【參考文獻】

[1] Diao X.,D.Headey,and M. Johnson.Toward a green revolution in Africa:what would it achieve,and what would it require[J].Agricultural Economics,2008,39(1).

[2] Wallace,E.T.The integration of energy and agricultural markets[J].Agricultural Economics,2010(41).

[3] Zhang Z.,Lohr L.,Escalante C.,Wetzstein M.Food versus fuel:What do prices tell us?[J].Energy Policy,2010,38(1).

[4] 胡援成、張朝洋:美元貶值對中國通貨膨脹的影響:傳導途徑及其效應[J].經濟研究,2012(4).

[5] 王孝松、謝申祥:國際農產品價格如何影響了中國農產品價格[J].經濟研究,2012(3).

(責任編輯:劉冰冰)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00