開征碳關(guān)稅對(duì)我國(guó)經(jīng)濟(jì)影響的演化博弈分析

2015-10-21 19:23:36王嘯峰

當(dāng)代經(jīng)濟(jì) 2015年10期

王嘯峰

【摘要】 中國(guó)是目前世界上最大的碳排放國(guó),作為一個(gè)發(fā)展中大國(guó),如何在保障經(jīng)濟(jì)發(fā)展和社會(huì)公平的前提下進(jìn)行碳減排已成為焦點(diǎn)問題。碳稅作為一種簡(jiǎn)潔、有效和低成本的市場(chǎng)減排手段,為各國(guó)政府所提倡。據(jù)此本文在對(duì)現(xiàn)有研究進(jìn)行綜述的基礎(chǔ)上,通過構(gòu)建演化博弈模型對(duì)我國(guó)開征碳稅可能造成的影響進(jìn)行了研究,并提出了相應(yīng)建議。

【關(guān)鍵詞】 碳關(guān)稅 演化博弈模型 節(jié)能減排

一、引言

近年來由于環(huán)境生態(tài)因素對(duì)經(jīng)濟(jì)影響的程度日益加深,生態(tài)環(huán)境相關(guān)的經(jīng)濟(jì)問題成為了學(xué)術(shù)界和政府部門關(guān)注的焦點(diǎn)之一。自2009年12月哥本哈根聯(lián)合國(guó)氣候變化大會(huì)結(jié)束以來,已經(jīng)有55個(gè)國(guó)家遞交了到2020年本國(guó)二氧化碳、氧化亞氮、甲烷等溫室氣體減排和控制承諾。作為世界上最大的發(fā)展中國(guó)家,中國(guó)也莊嚴(yán)承諾“到2020年將中國(guó)二氧化碳排放量降低為2005年水平的60%~55%”。同時(shí)中國(guó)各大經(jīng)濟(jì)繁榮城市霧霾現(xiàn)象的日趨嚴(yán)重,災(zāi)難性、反常性氣候出現(xiàn)愈來愈頻繁,如何在經(jīng)濟(jì)高速增長(zhǎng)的同時(shí),兼顧環(huán)境保護(hù)問題已經(jīng)成為中國(guó)目前亟需解決的重要問題之一。

隨著黨的十八大報(bào)告“大力推進(jìn)生態(tài)文明建設(shè)”的提出,能夠促進(jìn)節(jié)能減排的碳關(guān)稅在我國(guó)開征的信號(hào)越來越強(qiáng)。在2013年3月召開的中國(guó)發(fā)展高層論壇上財(cái)政部部長(zhǎng)樓繼偉指出:“中國(guó)經(jīng)濟(jì)發(fā)展過程中,由于能源價(jià)格的定價(jià)普遍偏低,所以使得中國(guó)經(jīng)濟(jì)表現(xiàn)出節(jié)能動(dòng)力不夠強(qiáng)烈的特征。為了提高全民在節(jié)能環(huán)保方面的意識(shí),中國(guó)政府將考慮通過使用碳關(guān)稅這一工具對(duì)上述問題進(jìn)行干預(yù)和糾偏。”O(jiān)ECD秘書長(zhǎng)古利亞也建議中國(guó)增加碳稅幫助構(gòu)建綠色環(huán)保社會(huì);國(guó)家發(fā)改委能源研究所研究員姜克雋建議,中國(guó)應(yīng)盡快征收碳稅;而財(cái)科所所長(zhǎng)賈康則建議,在征收碳稅同時(shí),將企業(yè)所得稅稅率下調(diào)以保證企業(yè)負(fù)擔(dān)不上升。

在上述背景下,利用理論工具和實(shí)證分析方法分析和揭示征收碳關(guān)稅會(huì)對(duì)中國(guó)經(jīng)濟(jì)具有怎樣的影響顯然具有很高的理論意義和實(shí)踐價(jià)值。本文將通過構(gòu)建演化博弈模型,嘗試分析中國(guó)征收碳關(guān)稅對(duì)經(jīng)濟(jì)的影響。

二、文獻(xiàn)綜述

1、開征碳稅對(duì)經(jīng)濟(jì)方面的影響

正面影響:T Barker,S Baylis,P Madse(1993)利用“能源—環(huán)境—經(jīng)濟(jì)模型”評(píng)估了征收碳稅對(duì)英國(guó)宏觀經(jīng)濟(jì)的影響,結(jié)果表明對(duì)宏觀經(jīng)濟(jì)的影響較小,GDP甚至有可能以高于基準(zhǔn)0.2%的水平增長(zhǎng)。ME Porter,C Van der Linde(1995)對(duì)碳稅對(duì)行業(yè)經(jīng)濟(jì)發(fā)展的影響進(jìn)行了研究,認(rèn)為碳稅導(dǎo)致行業(yè)國(guó)際競(jìng)爭(zhēng)力下降只是短期現(xiàn)象,這一政策可以激發(fā)企業(yè)的創(chuàng)新行為,行業(yè)的國(guó)際競(jìng)爭(zhēng)力在長(zhǎng)期中將會(huì)得到提高。AA Yusuf,B Resosudarmo(2007)利用一般均衡模型分析印度尼西亞征收碳稅的影響,結(jié)果表明征收碳稅不一定會(huì)導(dǎo)致其經(jīng)濟(jì)后退,鼓勵(lì)發(fā)展中國(guó)家實(shí)行碳稅從而減少碳排放。張明文等(2009)利用面板數(shù)據(jù)模型研究了開征碳稅將對(duì)我國(guó)各省的經(jīng)濟(jì)增長(zhǎng)、能源消費(fèi)和收入分配產(chǎn)生的影響,認(rèn)為開征碳稅對(duì)大部分地區(qū)的經(jīng)濟(jì)增長(zhǎng)有促進(jìn)作用。譚忠富(2009)通過模擬生產(chǎn)函數(shù)建立新的拓展模型,研究結(jié)果表明開征碳稅具有明顯的拉動(dòng)國(guó)民經(jīng)濟(jì)的作用。

負(fù)面影響:O Godal,B Holtsmark(2001)認(rèn)為碳稅對(duì)經(jīng)濟(jì)發(fā)展有負(fù)面影響,且能源密集程度高的行業(yè)受碳稅影響程度會(huì)更大。P Elkins,T Baker(2001)認(rèn)為由于各國(guó)碳稅政策并不統(tǒng)一,碳稅的開征會(huì)削弱本國(guó)行業(yè)在國(guó)際環(huán)境中的競(jìng)爭(zhēng)力。高鵬飛、陳文穎(2002)利用MARKAL—MACRO模型研究了開征碳稅對(duì)中國(guó)宏觀經(jīng)濟(jì)的影響,認(rèn)為GDP的損失隨碳稅率的增加而急劇增加。魏濤遠(yuǎn)、格羅姆斯羅德(2002)采用了CNAGE模型分析了開征碳稅對(duì)我國(guó)二氧化碳排放和宏觀經(jīng)濟(jì)的影響,認(rèn)為短期中開征碳稅會(huì)對(duì)經(jīng)濟(jì)增長(zhǎng)有負(fù)面影響,但長(zhǎng)期這種負(fù)面影響會(huì)逐步消退。楊超、王峰、門明(2011)利用多目標(biāo)最優(yōu)碳稅投入產(chǎn)出模型研究了碳稅對(duì)經(jīng)濟(jì)的影響,認(rèn)為征收碳稅政府需付出碳稅對(duì)宏觀經(jīng)濟(jì)負(fù)面沖擊的成本。

2、開征碳稅對(duì)收入分配公平的影響

S Speck(1999)在稅收中性條件下研究了碳稅的收入分配公平效應(yīng),發(fā)現(xiàn)碳稅或能源稅具有輕微的累退性。ZX Zhang,A Baranzini(2004)在對(duì)現(xiàn)存碳稅和能源稅觀察實(shí)驗(yàn)的基礎(chǔ)上,認(rèn)為碳稅引起的競(jìng)爭(zhēng)力減少和收入分配差距拉大效應(yīng)并不顯著。汪曾濤(2009)認(rèn)為碳稅具有累退性:在農(nóng)村內(nèi)部對(duì)最低收入戶的影響最大,而城鎮(zhèn)的碳稅負(fù)擔(dān)率要明顯大于農(nóng)村,縮小了城鄉(xiāng)收入差距,但農(nóng)村和城市各自內(nèi)部收入差距擴(kuò)大且城市大于農(nóng)村,所以社會(huì)分配的不公平狀況加劇。張景華(2010)認(rèn)為一方面政府為加快經(jīng)濟(jì)發(fā)展會(huì)將碳稅收入用于資本積累,導(dǎo)致財(cái)產(chǎn)收益占國(guó)民收入的比重提升;另一方面開征碳稅會(huì)提高工資成本,導(dǎo)致企業(yè)對(duì)勞動(dòng)力的需求下降和工資降低,所以征收碳稅將擴(kuò)大資本所有者和勞動(dòng)者之間的收入差距。

3、開征碳稅對(duì)環(huán)境方面的影響

A Bruvoll,BM Larsen(2004)運(yùn)用一般均衡模型分析了挪威實(shí)施碳稅對(duì)環(huán)境方面的影響,認(rèn)為節(jié)能減排目標(biāo)的初步實(shí)現(xiàn)源于能源結(jié)構(gòu)和能源強(qiáng)度的變化,碳稅在其中的影響程度不大。VV Klimenko,OV Mikushina,AG Tereshin(1999)認(rèn)為推行碳稅對(duì)二氧化碳減排的長(zhǎng)期效果并不顯著,全球變暖是無法通過推行碳稅得到遏制的,建議植樹造林和研究如何減少二氧化碳存量。中國(guó)氣候變化國(guó)別研究組(2000)采用ERI—SGM模型測(cè)算了不同的碳稅稅率方案對(duì)我國(guó)的影響,認(rèn)為征收碳稅可顯著地降低能源消費(fèi)的增長(zhǎng),改善能源的消費(fèi)結(jié)構(gòu),并能有效地削減溫室氣體的排放。高鵬飛和陳文穎(2002)運(yùn)用MARKAL—MACRO模型研究了征收碳稅對(duì)中國(guó)碳排放的影響,認(rèn)為隨著碳稅稅率的增加,減排總量也呈遞增趨勢(shì),且減排率和GDP損失率的比值呈先增加后降低的趨勢(shì),故存在減排效果最佳的稅率。龐軍和傅莎(2008)認(rèn)為碳稅對(duì)二氧化碳的減排作用主要是通過節(jié)約能源使用和改善能源消費(fèi)結(jié)構(gòu)實(shí)現(xiàn)的,所以開征碳稅不僅會(huì)降低二氧化碳的排放,還將帶動(dòng)其他大氣污染物排放量的削減。王金南等(2009)通過CGE模型模擬了中國(guó)開征碳稅后對(duì)經(jīng)濟(jì)發(fā)展和節(jié)能減排的影響,認(rèn)為中國(guó)實(shí)行碳稅對(duì)節(jié)能減排有明顯的激勵(lì)作用。

從國(guó)內(nèi)外有關(guān)碳稅的研究成果來看,經(jīng)過近幾十年來理論與實(shí)踐的發(fā)展,整套碳稅的理論體系正逐步形成,國(guó)內(nèi)外的學(xué)者都對(duì)此作出了一定貢獻(xiàn)。在開征碳稅可能造成的影響方面,大部分學(xué)者認(rèn)為:第一,征收碳稅短期內(nèi)會(huì)對(duì)我國(guó)經(jīng)濟(jì)發(fā)展造成較大沖擊,但長(zhǎng)期中隨著產(chǎn)業(yè)結(jié)構(gòu)調(diào)整等因素,這種不利影響會(huì)逐漸減弱并最終促進(jìn)經(jīng)濟(jì)增長(zhǎng);第二,碳稅確實(shí)在一定程度上具有累退性質(zhì),不利于實(shí)現(xiàn)社會(huì)公平,但通過碳稅收入的再次調(diào)節(jié),這種收入分配的不公平效應(yīng)可以得到一定的削弱;第三,碳稅的開征會(huì)對(duì)節(jié)能減排和改善環(huán)境起到一定的促進(jìn)作用。不可否認(rèn),國(guó)內(nèi)外學(xué)者的研究結(jié)論和觀點(diǎn)仍有較大差異,這主要是由于采用的研究數(shù)據(jù)、模型和方法不同造成的。

通過上文部分對(duì)國(guó)內(nèi)外文獻(xiàn)研究情況的綜述可以看出,學(xué)界對(duì)開征碳稅的討論仍主要集中在全局方面,分區(qū)域的討論較少;而在研究所用模型方面,大多使用CGE模型進(jìn)行分行業(yè)分析,采用博弈論進(jìn)行研究的相對(duì)較少。由于我國(guó)經(jīng)濟(jì)發(fā)展?fàn)顩r差異較大,北歐一些小國(guó)推行的全國(guó)統(tǒng)一碳稅政策并不適用于我國(guó)的實(shí)際狀況,因此有必要對(duì)開征碳稅對(duì)我國(guó)經(jīng)濟(jì)、公平和環(huán)境等諸多方面的影響進(jìn)行分析。據(jù)此,本文將采用博弈論進(jìn)行理論分析。

三、博弈論視角下開征碳稅影響的理論分析

1、企業(yè)間的靜態(tài)博弈分析

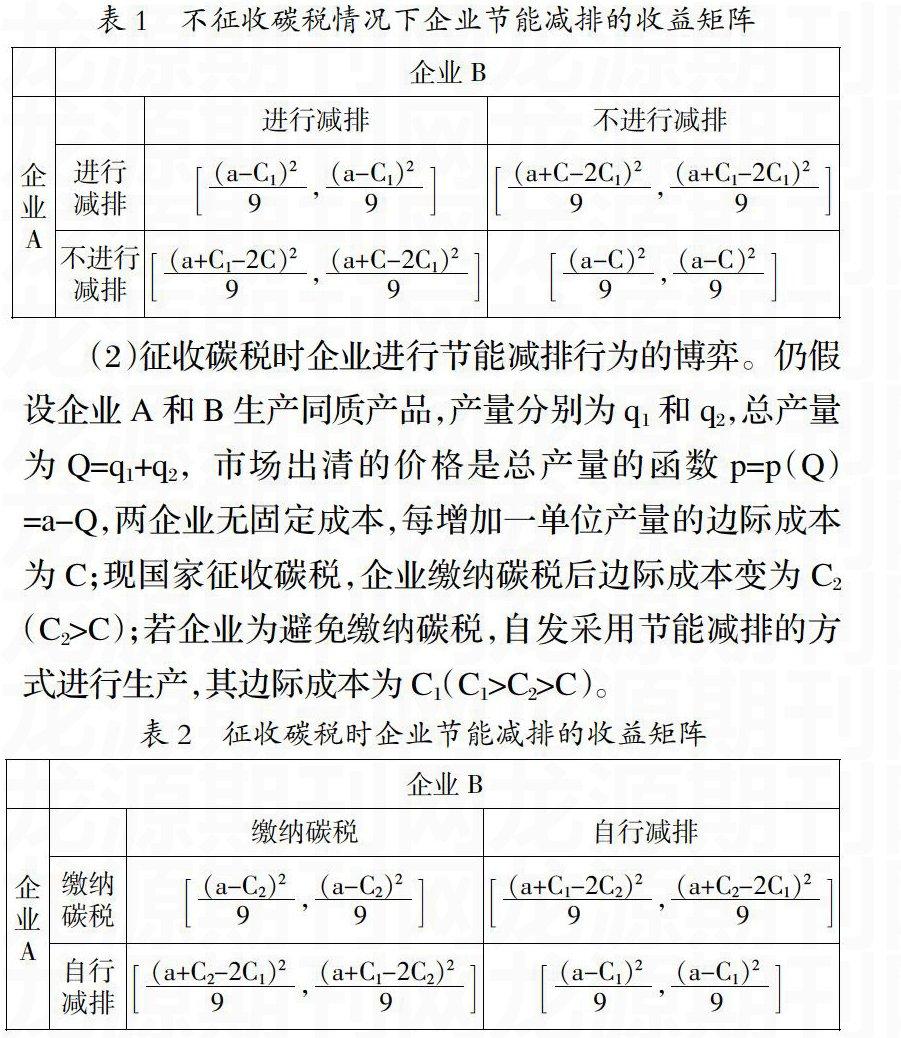

(1)不征收碳稅時(shí)企業(yè)間進(jìn)行節(jié)能減排行為的博弈。假設(shè)企業(yè)A和B生產(chǎn)同質(zhì)產(chǎn)品,產(chǎn)量分別為q1和q2,總產(chǎn)量為Q=q1+q2,市場(chǎng)出清的價(jià)格是總產(chǎn)量的函數(shù)p=p(Q)=a-Q,兩企業(yè)無固定成本,每增加一單位產(chǎn)量的邊際成本為C,若企業(yè)采取節(jié)能減排行動(dòng),則其邊際成本增加為C1(C1>C)。并假設(shè)兩企業(yè)同時(shí)作決策,雙方各自的收益等于銷售收入減去成本,兩企業(yè)面臨的決策均為進(jìn)行節(jié)能減排行為和不進(jìn)行節(jié)能減排行為,收益矩陣如表1所示。此博弈唯一的納什均衡為(不進(jìn)行減排,不進(jìn)行減排),可以得到結(jié)論:在市場(chǎng)機(jī)制作用下,企業(yè)自發(fā)進(jìn)行節(jié)能減排行為是不可能的,政府必須采取一定手段糾正這一負(fù)外部性,而征收碳稅正是其中較為直接有效的手段之一。

(2)征收碳稅時(shí)企業(yè)進(jìn)行節(jié)能減排行為的博弈。仍假設(shè)企業(yè)A和B生產(chǎn)同質(zhì)產(chǎn)品,產(chǎn)量分別為q1和q2,總產(chǎn)量為Q=q1+q2,市場(chǎng)出清的價(jià)格是總產(chǎn)量的函數(shù)p=p(Q)=a-Q,兩企業(yè)無固定成本,每增加一單位產(chǎn)量的邊際成本為C;現(xiàn)國(guó)家征收碳稅,企業(yè)繳納碳稅后邊際成本變?yōu)镃2(C2>C);若企業(yè)為避免繳納碳稅,自發(fā)采用節(jié)能減排的方式進(jìn)行生產(chǎn),其邊際成本為C1(C1>C2>C)。

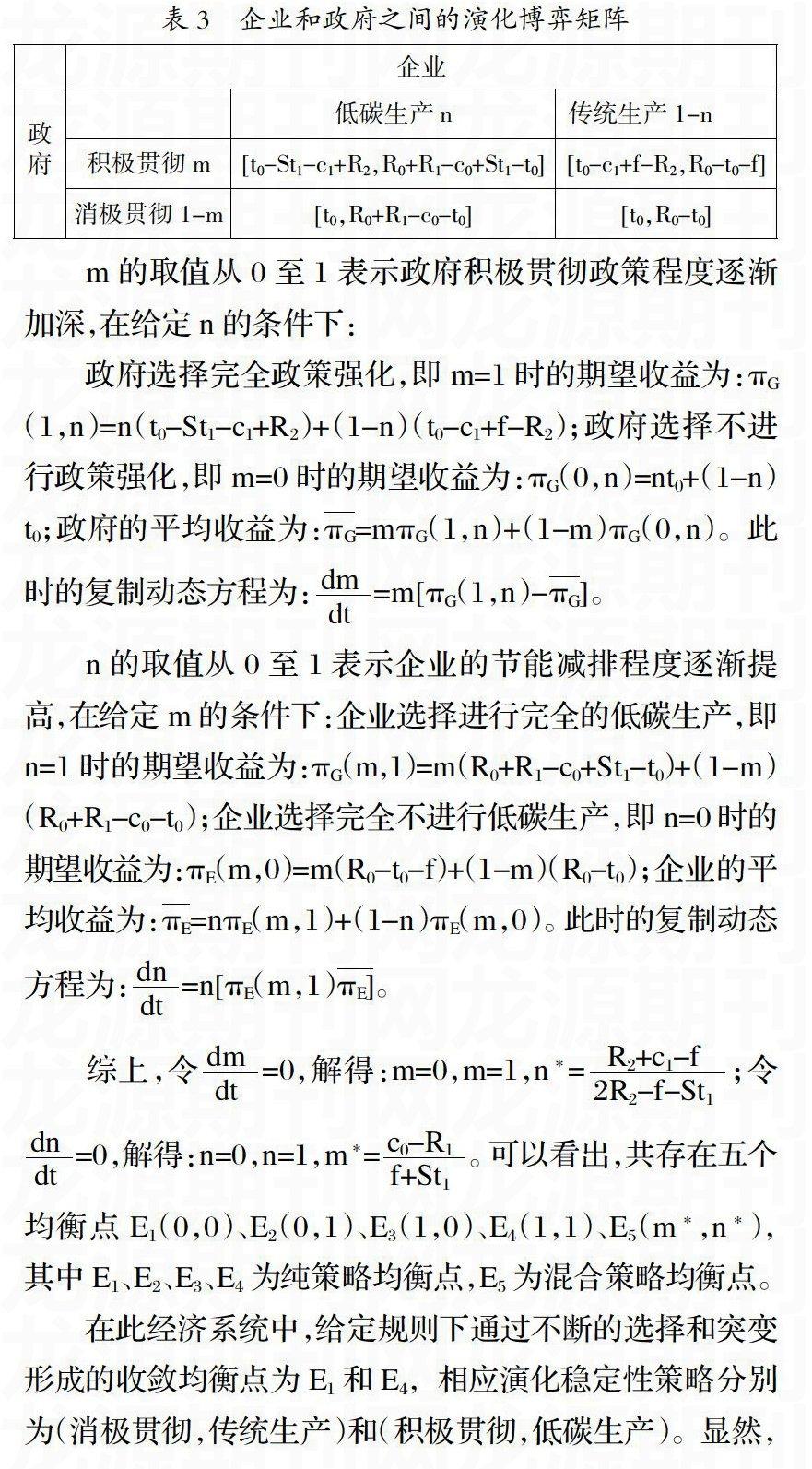

仍假設(shè)兩企業(yè)同時(shí)作決策,雙方各自的收益等于銷售收入減去成本,兩企業(yè)面臨的決策均為繳納碳稅和自行減排,收益矩陣如表2所示。當(dāng)C1>C2時(shí)該博弈的唯一納什均衡為(繳納碳稅,繳納碳稅),當(dāng)C1 綜上,在不征收碳稅的情況下,由于環(huán)境具有公共物品的性質(zhì),若僅靠市場(chǎng)來調(diào)節(jié)企業(yè)的節(jié)能減排行為,則各個(gè)企業(yè)均不會(huì)主動(dòng)進(jìn)行節(jié)能減排。而在征收碳稅的情況下,如碳稅稅率較高,企業(yè)為避免過高稅負(fù),將自發(fā)進(jìn)行利于可持續(xù)發(fā)展的節(jié)能減排行為;如稅率不十分高,企業(yè)也會(huì)考慮到碳稅成本并有意識(shí)地降低碳排放,同時(shí)國(guó)家也可通過碳稅籌集的收入來為節(jié)能減排和環(huán)境保護(hù)提供更好的環(huán)境。因此,從企業(yè)間靜態(tài)博弈的角度出發(fā),征收碳稅對(duì)節(jié)能減排和環(huán)境友好型經(jīng)濟(jì)的發(fā)展具有促進(jìn)作用。 2、企業(yè)與政府的動(dòng)態(tài)博弈分析 當(dāng)政府征收碳稅時(shí),企業(yè)在選擇是否進(jìn)入高能耗、高碳排放量的行業(yè)時(shí)就會(huì)考慮到可能會(huì)面對(duì)的高碳稅,對(duì)企業(yè)的進(jìn)入決策產(chǎn)生影響。博弈雙方為政府G和企業(yè)E,假設(shè)他們都是理性人,政府追求社會(huì)效益最大化,企業(yè)追求自身利益最大化。據(jù)此構(gòu)建企業(yè)是否進(jìn)入高能耗企業(yè)的動(dòng)態(tài)博弈模型:首先是企業(yè)選擇是否進(jìn)入高能耗和高碳排放量的行業(yè),其次是政府對(duì)于進(jìn)入高能耗和高碳排放量行業(yè)的企業(yè)選擇是否征收碳稅。 企業(yè)E選擇不進(jìn)入,博弈結(jié)束,則企業(yè)E進(jìn)入其他行業(yè)獲得收益R3,政府G獲得收益為0,博弈結(jié)果為(R3,0);如果企業(yè)E選擇進(jìn)入,政府G選擇不征收碳稅則博弈結(jié)果為(R2,0);選擇征收碳稅則博弈結(jié)果為(R1,T)。逆推回去,若政府G選擇征稅,則收益為T,不征稅收益則為0,因此政府G選擇征稅;企業(yè)E進(jìn)入收益為R1,不進(jìn)入收益為R3,當(dāng)R1大于R3時(shí)E選擇進(jìn)入,反之則不進(jìn)入。因此,博弈的均衡結(jié)果為(R1,T)和(R3,0)。 綜上,政府在選擇開征碳稅的情況下:一方面,如果企業(yè)選擇進(jìn)入高能耗高碳排放行業(yè),就會(huì)接受碳稅,并通過不斷改進(jìn)自身技術(shù)水平、淘汰落后生產(chǎn)結(jié)構(gòu)和采用新的清潔能源等方式,以提高效益使R1>R3;另一方面,如若R3> R1,企業(yè)選擇進(jìn)入其他低能耗、低碳排放量的行業(yè),有利于國(guó)家產(chǎn)業(yè)結(jié)構(gòu)的升級(jí)調(diào)整,提高社會(huì)效益。由企業(yè)與政府的動(dòng)態(tài)博弈結(jié)果可以看出,開征碳稅對(duì)節(jié)能減排、環(huán)境保護(hù)、國(guó)家產(chǎn)業(yè)結(jié)構(gòu)升級(jí)調(diào)整和經(jīng)濟(jì)更好更快發(fā)展均有促進(jìn)作用。 3、企業(yè)和政府的演化博弈 演化博弈理論放寬了完全理性的假定,因此更符合實(shí)際。假定一個(gè)系統(tǒng)中有許多參與者,即博弈雙方為政府和企業(yè)這兩個(gè)集合,每個(gè)種群中存在許多參與者,政府追求社會(huì)效益最大化,企業(yè)追求自身利益最大化,每一輪博弈都在參與者集合之間進(jìn)行抽樣,由選出來的參與者進(jìn)行博弈,上述過程重復(fù)進(jìn)行。演化博弈論就是研究在這一過程中參與者如何進(jìn)行策略調(diào)整的以及是否存在穩(wěn)定的均衡點(diǎn)。在經(jīng)濟(jì)系統(tǒng)中,往往存在不止一個(gè)均衡點(diǎn),最終進(jìn)入哪一個(gè)均衡點(diǎn),取決于系統(tǒng)演化的初始狀態(tài)和制度安排。據(jù)此,運(yùn)用演化博弈模型明確了開征碳稅條件下政府和企業(yè)的不同策略選擇實(shí)現(xiàn)的演化穩(wěn)定性策略及其性質(zhì)。 現(xiàn)假定國(guó)家推出碳稅政策,由各地方政府具體監(jiān)督和執(zhí)行,部分地方政府為了避免經(jīng)濟(jì)受到影響,有不積極貫徹政策的激勵(lì),其中比例為m的政府策略為積極貫徹碳稅政策,比例為1-m的政府策略為消極貫徹碳稅政策;部分企業(yè)為了避免實(shí)行低碳生產(chǎn)帶來的更高成本,存在不按規(guī)定進(jìn)行低碳生產(chǎn)的激勵(lì),其中比例為n的企業(yè)的策略選擇為進(jìn)行低碳生產(chǎn),比例為1-n的企業(yè)的策略選擇為進(jìn)行傳統(tǒng)生產(chǎn)。

相關(guān)變量說明:t0代表政府對(duì)企業(yè)征收的碳稅;c1代表政府后續(xù)積極貫徹碳稅政策的成本,如鑒定企業(yè)是否按規(guī)定減排的鑒定成本;St1代表對(duì)減排效果良好企業(yè)的補(bǔ)貼和碳稅返還;f代表對(duì)仍進(jìn)行傳統(tǒng)生產(chǎn)企業(yè)的罰款;在開征碳稅同時(shí)政府進(jìn)行政策強(qiáng)化的前提下,企業(yè)選擇低碳生產(chǎn)社會(huì)獲得正效益,反之則獲得負(fù)效益,統(tǒng)一記為R2;R0為開征碳稅后企業(yè)進(jìn)行傳統(tǒng)生產(chǎn)所應(yīng)獲得的收益;c0為企業(yè)低碳生產(chǎn)所付出的的成本;R1為企業(yè)低碳生產(chǎn)獲得聲譽(yù)所帶來的收益。博弈的支付矩陣如表3所示。

在此經(jīng)濟(jì)系統(tǒng)中,給定規(guī)則下通過不斷的選擇和突變形成的收斂均衡點(diǎn)為E1和E4,相應(yīng)演化穩(wěn)定性策略分別為(消極貫徹,傳統(tǒng)生產(chǎn))和(積極貫徹,低碳生產(chǎn))。顯然,碳稅政策的實(shí)施更希望達(dá)到的是(積極貫徹,低碳生產(chǎn))這一演化穩(wěn)定性策略。而演化博弈的最終的均衡策略結(jié)果取決于博弈的初始狀態(tài),如果初始狀態(tài)位于區(qū)域C或D,則均衡策略結(jié)果為(積極貫徹,低碳生產(chǎn));如果初始狀態(tài)位于區(qū)域A或B,則均衡策略結(jié)果為(消極貫徹,傳統(tǒng)生產(chǎn));各區(qū)域的大小由鞍點(diǎn)位置決定,區(qū)域C、D越大,期望的均衡策略E4實(shí)現(xiàn)的可能性越大,因此可通過鞍點(diǎn)向左下方移動(dòng)來達(dá)到擴(kuò)大區(qū)域C、D的效果。

為了有助于(積極貫徹,低碳生產(chǎn))這一演化穩(wěn)定性策略的實(shí)現(xiàn),應(yīng)該從以下三個(gè)方面為碳稅政策的實(shí)施創(chuàng)造良好的制度條件:首先是政府方面,應(yīng)使地方政府的政績(jī)考評(píng)指標(biāo)更加全面化,促使政府從全社會(huì)利益的角度出發(fā)考慮節(jié)能減排和低碳生產(chǎn)問題,各地政府積極貫徹碳稅政策,如增加對(duì)不進(jìn)行低碳生產(chǎn)企業(yè)的罰款數(shù)額f,對(duì)進(jìn)行低碳生產(chǎn)企業(yè)進(jìn)行合理的補(bǔ)貼和碳稅返還St1,提高行政效率以降低行政成本c1;其次是企業(yè)方面,企業(yè)應(yīng)積極改進(jìn)自身節(jié)能減排的生產(chǎn)技術(shù),降低為進(jìn)行低碳生產(chǎn)所付出的成本c0;最后是社會(huì)方面,社會(huì)公眾的節(jié)能減排意識(shí)越強(qiáng)烈,企業(yè)從低碳生產(chǎn)中獲得的聲譽(yù)為企業(yè)帶來的額外收益R1越大,同時(shí)企業(yè)進(jìn)行低碳生產(chǎn)帶來的社會(huì)正效益R2也越大。因此,在實(shí)施碳稅政策時(shí),各地政府采用嚴(yán)密高效的碳排放監(jiān)控機(jī)制、完善的碳減排賞罰機(jī)制、加大對(duì)公眾低碳重要性宣傳以及企業(yè)不斷革新自身低碳生產(chǎn)技術(shù),能夠促進(jìn)節(jié)能減排目標(biāo)的實(shí)現(xiàn),對(duì)我國(guó)經(jīng)濟(jì)發(fā)展和環(huán)境保護(hù)產(chǎn)生積極影響。

四、我國(guó)碳稅政策實(shí)施的建議

1、確定合理碳稅稅率,適當(dāng)實(shí)行稅收優(yōu)惠、補(bǔ)貼或罰款等政策

碳稅政策的實(shí)施會(huì)加重企業(yè)或個(gè)人的稅收負(fù)擔(dān),如若碳稅的稅率水平過高必然會(huì)受到受碳稅稅負(fù)影響較大的納稅人的抵制,形成碳稅進(jìn)一步推行的社會(huì)阻力。因此,本文建議碳稅稅率應(yīng)在保證合理的前提下,在開征初期設(shè)計(jì)相對(duì)較低的稅率水平,隨著政策的推廣逐步提高稅率水平。博弈分析的結(jié)論表明,開征碳稅后,政府實(shí)行稅收優(yōu)惠、低碳補(bǔ)貼或罰款等積極貫徹碳稅政策的手段,有助于碳稅節(jié)能減排目標(biāo)的實(shí)現(xiàn)。

2、做好碳稅相關(guān)政策宣傳工作,提高公眾納稅意識(shí)

碳稅是一個(gè)新興稅種,在公眾對(duì)其不了解的情況下開征,很容易造成公眾的不認(rèn)同,進(jìn)而阻礙碳稅政策的實(shí)施。博弈論的結(jié)論表明,公眾的節(jié)能減排意識(shí)越強(qiáng)烈,企業(yè)的減排行為給其帶來的額外收益越大,節(jié)能減排目標(biāo)實(shí)現(xiàn)的可能性越大。因此,建議有關(guān)部門在碳稅開征前,通過網(wǎng)絡(luò)、電視、報(bào)紙等傳播媒介做好充分的政策宣傳工作,側(cè)重實(shí)施碳稅政策對(duì)可持續(xù)發(fā)展、環(huán)境保護(hù)和公眾可得利益方面的宣傳,以增強(qiáng)公眾的低碳意識(shí)和依法納稅意識(shí),有助于碳稅節(jié)能減排目標(biāo)的順利實(shí)現(xiàn)。

3、為企業(yè)開發(fā)低碳技術(shù)和進(jìn)行低碳生產(chǎn)提供資金和技術(shù)支持

由博弈分析結(jié)果可以看出,企業(yè)進(jìn)行低碳生產(chǎn)花費(fèi)的成本越低,節(jié)能減排目標(biāo)順利實(shí)現(xiàn)的可能性越大,所以企業(yè)應(yīng)積極開發(fā)低碳技術(shù)。然而,企業(yè)建立自己的低碳技術(shù)支撐體系,對(duì)現(xiàn)有生產(chǎn)技術(shù)進(jìn)行改造和升級(jí),通過生態(tài)技術(shù)的創(chuàng)新,提高能源利用率等諸多措施,往往需要花費(fèi)額外的成本。如果這一成本過高,企業(yè)就會(huì)有逃稅的激勵(lì),不利于碳稅節(jié)能減排目標(biāo)的實(shí)現(xiàn)。因此,政府應(yīng)為企業(yè)的低碳生產(chǎn)提供資金和技術(shù)支持,以提高企業(yè)開發(fā)低碳技術(shù)和進(jìn)行低碳生產(chǎn)的積極性,促使企業(yè)以發(fā)展的眼光將生態(tài)理念融入到整個(gè)生產(chǎn)過程之中,通過技術(shù)改造和產(chǎn)業(yè)升級(jí)形成自己的低碳核心競(jìng)爭(zhēng)力,幫助企業(yè)實(shí)現(xiàn)在低碳經(jīng)濟(jì)中的可持續(xù)發(fā)展。

【參考文獻(xiàn)】

[1] AA Yusuf,B Resosudarmo.On the distributional effect of carbon tax in developing countries:the case of Indonesia[J].Working Paper in Economics and Development Studies,2007(5).

[2] A Bruvoll,BM Larsen.Greenhouse gas emissions in Norway:do carbon taxes work?[J].Energy Policy,2004(4).

[3] ZX Zhang,A Baranzini.What do we know about carbon taxes?An inquiry into their impacts on competitiveness and distribution of income[J].Energy Policy,2004(4).

[4] 財(cái)政部財(cái)政科學(xué)研究所課題組:中國(guó)開征碳稅問題研究報(bào)告

[R].中國(guó)可持續(xù)能源項(xiàng)目,2009(9).

[5] 李紹榮、耿瑩:中國(guó)的稅收結(jié)構(gòu)、經(jīng)濟(jì)增長(zhǎng)與收入分配[J].經(jīng)濟(jì)研究,2005(10).

[6] 龐軍、傅莎:環(huán)境經(jīng)濟(jì)一般均衡分析——模型、方法及應(yīng)用[M].經(jīng)濟(jì)科學(xué)出版社,2008.

[7] 蘇明等:我國(guó)開征碳稅的效果預(yù)測(cè)與影響評(píng)價(jià)[J].經(jīng)濟(jì)研究參考,2009(72).

[8] 王京安、韓立、高翀、徐昕:低碳經(jīng)濟(jì)發(fā)展中政府與企業(yè)之間的博弈分析[J].科技管理研究,2012(22).

[9] 汪曾濤:碳稅征收的國(guó)際比較與經(jīng)驗(yàn)借鑒[J].理論探索,2009(4).

[10] 楊超、王峰、門明:征收碳稅對(duì)二氧化碳減排及宏觀經(jīng)濟(jì)的影響分析[J].統(tǒng)計(jì)研究,2011(7).

[11] 張景華:碳稅的社會(huì)福利效應(yīng)分析[J].當(dāng)代經(jīng)濟(jì)管理,2010(8).

[12] 張明文、張金良、譚忠富、王東海:碳稅對(duì)經(jīng)濟(jì)增長(zhǎng)、能源消費(fèi)與收入分配的影響分析[J].技術(shù)經(jīng)濟(jì),2009(6).

(責(zé)任編輯:張瓊芳)