基于農業生產鏈條的上市公司財務績效比較研究

2015-10-21 19:23:36李立群

當代經濟 2015年10期

李立群

【摘要】 本文以種植業為核心,構建了包括種業及農產品加工業的狹義農業生產鏈條,并以此為研究視角,以2007—2012年為研究窗口,對處于該鏈條不同位置的上市公司進行財務績效測算比較。研究結論顯示:處于該狹義農業生產鏈條上不同位置的企業,其績效水平存在顯著差異;不同所有權性質的企業其財務績效表現存在顯著差異。

【關鍵詞】 農業生產鏈條 上市公司 財務績效

績效評價是貫穿于企業管理過程的一個周而復始的連續不斷的過程。國內針對農業行業進行的績效評價研究也并不少見,相關實證研究基本都選擇農業門類下的所有上市公司作為研究樣本。這保證了樣本公司數量,卻忽略了農、林、牧、漁各行業間生產組織方式存在的巨大差異。本文提出以農業生產鏈條作為觀察視角,在界定鏈條各環節特征的基礎上進行績效的測算與比較,并試圖回答下述兩個問題:第一,處于農業產業鏈條不同位置的上市公司,其績效表現是否存在顯著差異?第二,不同所有權性質的農業上市公司,其績效表現是否存在顯著差異?

一、研究樣本的選擇及農業生產鏈條各環節特征分析

本文所指農業生產鏈條是狹義的農業生產鏈條。即以傳統農業種植為核心,向上游延伸至種業,向下游延伸至以農業種植產出物為主要原料的農產品加工業的傳統農業生產鏈條。其運作依托于自然環境,顯著受到季節和周期的影響。

1、研究樣本的選擇

本文以《上市公司行業分類指引》為基礎,通過登陸各上市公司網站,明確其主營業務及其在農業生產鏈條上所處的具體環節。具體篩選樣本公司時,剔除在2007—2012年間主營業務發生重大轉變的公司;剔除種植業中不依賴土地資源開展生產的公司;剔除農副食品加工業中不以種植業產出作為主要原料的公司。最終選擇了29家上市公司,結果見表1。

2、樣本公司基本信息描述分析

表2從企業性質和上市公司所屬板塊對樣本公司進行了分類。

首先,按照企業實際控制人是否為境內自然人將樣本公司劃分為民營企業和國有企業。可以看出,在競爭較為充分的農副食品加工業,民營企業占多數。而在經營風險較高的種植業,上市公司全部是國有企業。其次,在板塊分布上,主板上市的公司居多。然而進一步結合企業性質的研究發現,國有企業全部是主板上市,民營企業基本分布在中小板和創業板。其中,農副食品加工業在主板市場的4家民營企業都是通過購買殼資源的方式實現主板上市的。這也從側面反映出我國資本市場中小板和創業板的發展對民營企業發展有著積極的推動作用。

3、農業生產鏈條各環節企業經營特征分析

通過分析樣本企業2007—2012年度的財務報表數據,對農業生產鏈條各環節經營特征作出如下描述。

種業行業在研究期間,資產規模大幅增加,息稅前利潤增長迅速,財務績效表現符合該行業高風險高收益的經驗認識。值得關注的是,一般認為種業企業注重研發投入,應該有較高的無形資產水平。然而報表數據卻顯示,擁有大量土地使用權的種植業企業是狹義農業生產鏈條上無形資產水平最高的。如果剔除土地使用權,則種業企業由于擁有品種權等技術性資產,其無形資產水平是最高的。

種植業生產經營具有回報率低、易受自然環境影響的特征,弱質性表現較為突出,規模龐大、準入門檻高是該行業的顯著特征。隨著農業生產機械化程度的提高,種植業企業固定資產占比呈現逐年增加的趨勢。并且由于對勞動力資源投入的依賴,該行業承受了更多的人工成本上升壓力。

農副食品加工業行業的生產主要依賴機器設備的投入,受自然環境因素的影響較小,對于技術和勞動力資源沒有過高的要求。因此,相較于種業和種植業,加工行業準入門檻低,行業競爭充分,是民營企業最為活躍的領域。

基于上述分析,本文提出下列假設:

假設1:處于農業產業鏈條不同位置的上市公司,其績效表現存在顯著差異;

假設2:不同所有權性質的農業上市公司,其績效表現存在顯著差異。

二、樣本公司財務績效測算

企業績效評價指標體系選擇了共計11項財務指標。其中,盈利能力指標包括息稅前利潤(X1)、資產報酬率(X2)、凈資產收益率(X3)、每股收益(X4);現金獲得能力指標包括每股經營活動現金凈流量(X5)、全部資產現金回收率(X6);營運能力指標包括存貨周轉率(X7)、總資產周轉率(X8);償債能力指標包括速動比率(X9)、資產負債率(X10);成長能力指標包括資本積累率(X11)。

財務績效測算使用因子分析法,通過SPSS軟件實現。

巴特利球形度檢驗結果顯示,六年數據的顯著性都為0.00,說明指標之間具有相關性,適合做因子分析。KMO 檢驗結果顯示,數據觀測期間內有4年數據通過了檢驗。結合整個數據觀測期間的經濟環境波動情況,筆者認為因子分析法仍然是適用的。

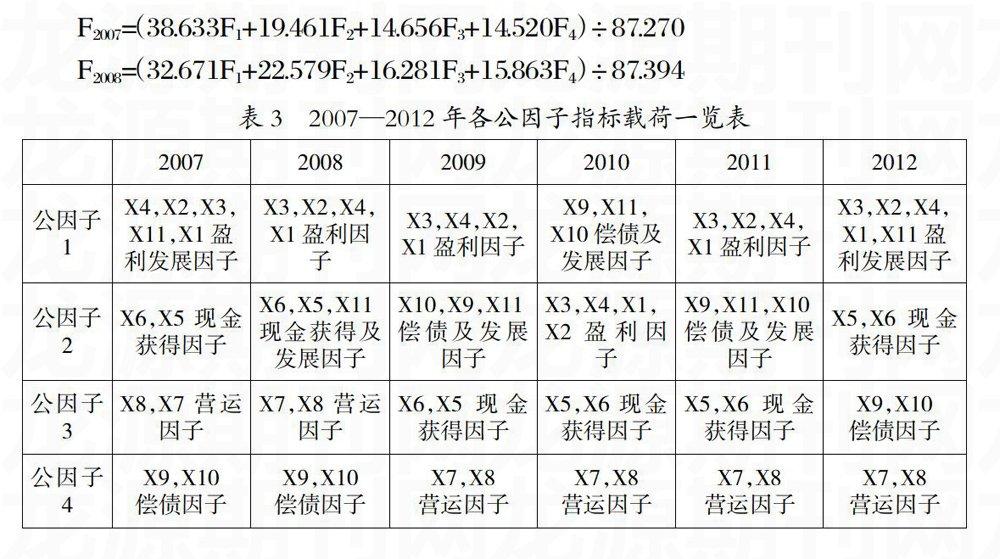

將2007—2012年各年數據導入SPSS軟件進行測算后,各年度都提取了4個公因子。具體結果如表3所示。

各年總績效的因子表達公式分別是:

F2007=(38.633F1+19.461F2+14.656F3+14.520F4)÷87.270

F2008=(32.671F1+22.579F2+16.281F3+15.863F4)÷87.394

F2009=(27.183F1+22.463F2+18.833F3+15.870F4)÷84.349

F2010=(24.303F1+23.994F2+21.971F3+14.813F4)÷85.082

F2011=(33.7F1+18.61F2+18.505F3+14.917F4)÷85.732

F2012=(31.691F1+17.867F2+17.837F3+17.089F4)÷84.483

由上可以看出,在不同年份各個財務指標在公因子上的載荷是不同的。波動始自2009年,并在后續年份出現了回復的趨勢。而2009年正是我國自然災害頻發的年份,糧食主產區旱情突出,時間集中在作物生長關鍵期,農作物受災嚴重。這印證了環境的變化會造成不同年份數理分析結果的不一致,也進一步揭示出,由于環境的不斷變化,各年度對農業企業經營活動的具體要求是不同的。

具體來說,盈利因子基本總是第一公因子。這說明在一般情況下,農業企業總績效的考核中,盈利能力總是發揮較大的影響作用。現金獲得因子是第二公因子。成長能力指標總是加載在第一或第二公因子上。償債能力因子在研究窗口期經歷了較為明顯的排序變化,說明該因子對于環境波動最為敏感。

三、假設檢驗結果分析

1、農業產業鏈條各上市公司績效表現差異性分析

采用ANOVA分析測試處于農業產業鏈條不同位置的企業,其績效表現是否具有顯著差異。

方差齊性檢驗結果顯示相伴概率為0.934,滿足ANOVA分析的前提條件。從ANOVA結果顯示,方差檢驗的F值為7.217,相伴概率為0.001,說明農業生產鏈條不同位置的企業間績效存在差異。假設1成立。

采用Scheffe法進行多重比較,以進一步確定處于農業產業鏈條不同位置企業之間績效的差異程度。結果顯示:在3個生產鏈條環節中,種業與種植業行業差異顯著;種植業與農副食品加工業之間績效有差異,但其顯著性不如種業與種植業行業差異;種業與農副食品加工業行業無差異。可以推斷在農業產業鏈條上,種植業的績效水平顯著落后于種業和農副食品加工業。

2、不同所有權性質的上市公司績效表現差異性分析

采用兩獨立樣本T檢驗測試不同所有權性質的企業績效表現是否有顯著差異。

從表4中可以看出F的相伴概率0.907,因此不能拒絕方差相等的假設。相應地,T統計量的相伴概率為0.000小于顯著性水平。剔除種植業企業的績效值后,對剩余的104個績效數據重新進行T檢驗,結果仍為拒絕T檢驗的零假設。也就是說,不同所有權性質的企業,其績效表現存在顯著差異,假設2成立。

四、結論

1、狹義農業生產鏈條上的上市公司財務績效表現有較為顯著差異

最依賴于自然環境的種植業績效表現是最差的。具體分析發現,種植業企業在研究窗口期表現最差的是營運因子。這說明制約種植業績效表現的主要是企業的資產營運效率和效益問題,具體來說包括企業資產結構問題、資產運行狀態及管理效果等。而相比于農業生產鏈條上的種業和加工業企業,種植業企業的資產規模是最龐大的。因此,資產規模龐大與要求不斷提高資產運營效率成為目前制約種植業企業績效改善的主要矛盾。種植業企業要想改善財務績效就應該重點關注企業資產結構和資源配置優化。

2、不同所有權性質的企業,其績效表現存在顯著差異

民營企業的財務績效優于國有企業的財務績效。這是由于在審批制下,大批績效表現平平的國有企業得以上市融資,而民營企業得以入場的主要條件就是優異的績效表現。國有企業大多擁有規模優勢,企業的財務資源并不匱乏。因此,改善績效的突破點應該放在財務資源之外,通過提高資源投入效率改善績效表現。

最后,本次研究還發現近兩年上市的企業績效波動幅度大。以2011年新上市的6家企業(神農大豐、海南橡膠、萬福生科、朗源股份、龍力生物和好想你)為例,上市當年在農業生產鏈條上的績效排名分別是3、6、8、12、4、2,上市第二年績效排名全部下降,分別是14、15、25、19、11、12。對這一發現的研究分析仍有待驗證。

(注:基金項目:西安石油大學科技創新基金項目(編號:Z08048)。)

【參考文獻】

[1] 徐雪高、馬九杰:農業上市公司的經營績效評價研究[J].貴州社會科學,2008(7).

[2] 羅華遜、賈憲威:基于自由現金流量的農業上市公司業績評價[J].財會通訊·綜合,2009(10)下.

[3] 胡亞敏、陳寶峰、姚正海:我國農業上市公司社會責任與財務績效、企業價值的關系研究[J].統計與決策,2013(4).

(責任編輯:胡婉君)