對高職院校財務服務滿意度的實證分析

2015-10-21 18:15:34陳琨周斌斌陳堅

職業時空 2015年9期

陳琨 周斌斌 陳堅

摘要:高職院校作為公共服務機構,其所提供的各項服務都直接影響著公共服務的質量。財務處作為高職院校重要職能部門,應重視財務服務滿意度調查,通過分析調查結果,在確保資金安全運行和財務管理正常運行的前提下,應適當調整服務種類、時間等,從而提升學校財務管理水平。

關鍵詞:高職院校;公共服務;滿意度

一、引 ?言

公共服務是政府為了滿足社會公共需要,提供公共產品和服務行為的總稱,公共服務滿意度是對公眾接受政府所提供的公共產品和公共服務的實際滿足程度的評價[1]。高職院校作為公共服務機構,其所提供的各項服務都直接影響著公共服務的質量。財務處作為高職院校的“窗口”單位,是重要的職能部門,也是學生步入大學后接觸學校的第一個職能部門,其服務質量的好壞直接影響到學生對學校的第一印象。

從1999年我國大學擴招至今,高等職業技術教育也呈現出蓬勃的發展態勢,作為培養技術技能型勞動者的高等教育類型,在我國高等人才的培養中扮演著重要的角色。經過十幾年的擴招,高職院校無論是在校師生人數還是基礎建設規模都有了大幅提高。但近幾年來隨著考生人數的減少,高職院校的招生競爭愈加激烈,財務服務滿意度的高低在一定程度上影響著學生對學校的印象以及口碑傳播,從而影響學校的社會印象和競爭力。目前國內學者主要研究高職院校的財務管理問題,對高職院校財務服務滿意度的測評研究較少。實際上通過該測評研究可以更全面反映高職院校財務服務的真實情況,了解高職院校校內不同人群的不同需求,從而有針對性地改善財務服務工作,提升學校管理水平。

二、高職院校財務服務滿意度問卷調查基本情況

本次高校財務服務滿意度調查選定了廣東某高職院校作為一級抽樣框,根據該高職院校的人員組成情況劃分為教師、行政人員以及學生三類人群,并以此作為二級抽樣框,再根據教師、行政人員以及學生這三類人群在該校的比例隨機抽取220名調查者為三級抽樣框,最終成功獲取了188份有效問卷。

在188個有效樣本中,學生129個,教師27個,行政人員32個,樣本在三類群體中的分布基本符合該高職院校這三類群體的人數比例,保證了問卷調查結果的普遍性和代表性。

此次調查成功訪問了188名該高職院校的目標群體,即成功訪問了曾報過賬的教師27名、行政人員32名和學生129名,這三者比例為27∶32∶129,與一級抽樣框的目標群體人數所占比例較為吻合,具有一定的代表性。

因此,調查結果較好地反映了不同身份的受訪人群對該高職院校財務工作的滿意度,從而可分析出身份差異、報賬頻率的差異與高職院校財務工作滿意度有著相對應的差異。

三、高職院校財務服務滿意度實證分析

1.行政人員和教師是高職院校財務工作的“高利益相關者[2]”

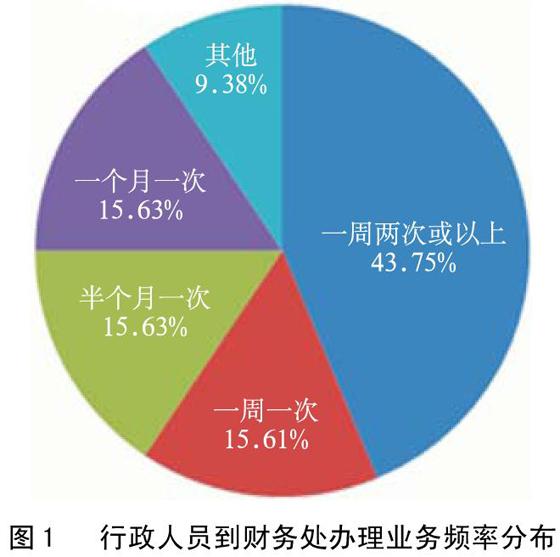

在所調查的廣東某高職院校中,行政人員到財務處辦理業務的頻率最高。超過四成(43.75%)的受訪者表示,他們到財務處辦理業務的頻率為一周兩次或以上,另外有15.61%的受訪者每周到財務處辦理一次業務,如圖1所示。

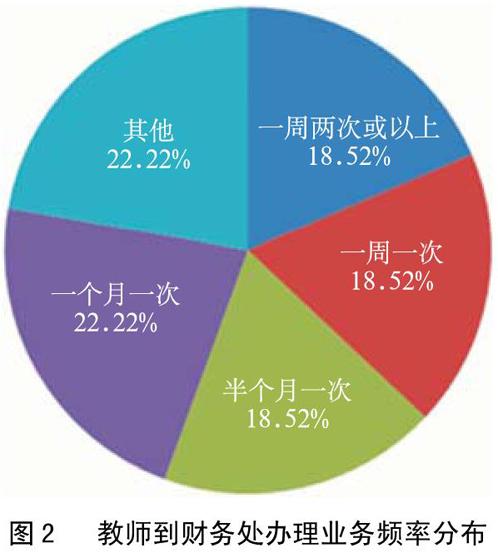

在受訪的27名教師中,每周到財務處辦理業務達到兩次或以上的教師有5名,每周到財務處辦理一次業務與每半個月到財務處辦理一次業務的教師也各有5名,所占比例均為18.52%,另有22.22%的教師每月到財務處辦理一次業務,如圖2所示。

在受訪的129名學生中,僅有2.33%的學生每周到財務處辦理業務達到兩次或以上,8.53%的學生每周到財務處辦理一次業務。

從調查結果來看,此次調查所得數據是了解高職院校三類受訪者與財務管理人員接觸頻率的真實反映,行政人員和教師是高職院校財務工作的“高利益相關者”,對行政人員和教師對財務工作滿意度的分析,是本文研究高職院校財務工作滿意度的重點。

2.“高利益相關者”對財務工作環境滿意度較高

唯物辯證法的矛盾論認為,外因是事物存在和發展的外部條件,它通過內因而作用于事物的存在和發展,加速或延緩事物的發展進程[3]。所以,高職院校的財務工作滿意度不僅受財務工作者的態度、能力等影響,也受財務工作的外部環境影響。調查發現,該高職院校財務工作環境的滿意度較高,其中,作為“高利益相關者”的行政人員和教師對財務工作環境的滿意度頗高。

(1)逾五成受訪者對財務處環境的舒適整潔滿意

在對財務處環境舒適整潔的評價方面,逾五成受訪者表示對財務處環境的舒適整潔感到滿意,其中,21名(11.17%)受訪者感到非常滿意,78名(41.49%)受訪者感到滿意。此外,有72名(38.30%)受訪者感到一般,11名(5.85%)受訪者感到不滿意,6名(3.19%)受訪者感到非常不滿意。

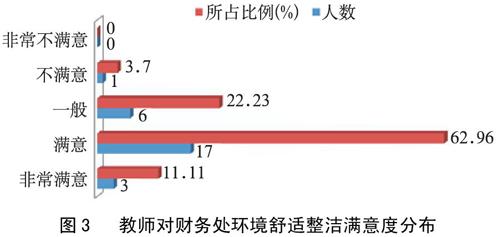

對教師、行政人員和學生三類受訪者的調查發現,“高利益相關者”教師對財務處環境的舒適整潔評價最高,逾七成教師對財務處環境的舒適整潔感到滿意,其中62.96%的教師感到滿意,11.11%的教師感到非常滿意,如圖3所示。

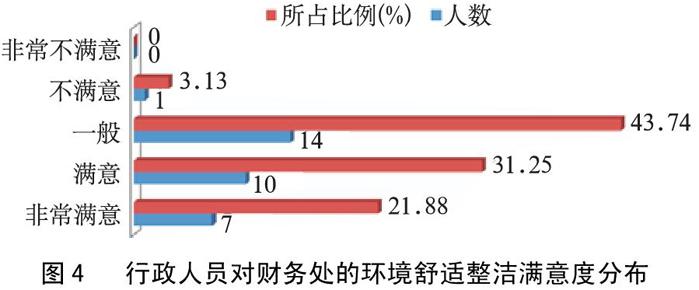

“高利益相關者”行政人員對財務處的環境舒適整潔評價也很高,逾五成行政人員對財務處環境的舒適整潔感到滿意,其中31.25%的行政人員表示滿意,21.88%的行政人員表示非常滿意,如圖4所示。

相對于教師和行政人員,學生對財務處環境舒適整潔的滿意度較低,但也有逾四成學生感到滿意。其中39.53%的學生表示滿意,8.53%的學生表示非常滿意,而感到一般的學生有40.31%,感到不滿意的學生超過10%。

(2)逾五成受訪者對財務處辦公室設計不甚滿意

在對財務處辦公室設計的評價方面,四成受訪者表示對財務處辦公室設計感到滿意,即逾五成受訪者不甚滿意財務處辦公室的設計。其中,15名(7.98%)受訪者感到非常滿意,61名(32.45%)受訪者感到滿意。此外,有95名(50.53%)受訪者感到一般,10名(5.32%)受訪者感到不滿意,7名(3.72%)受訪者感到非常不滿意。

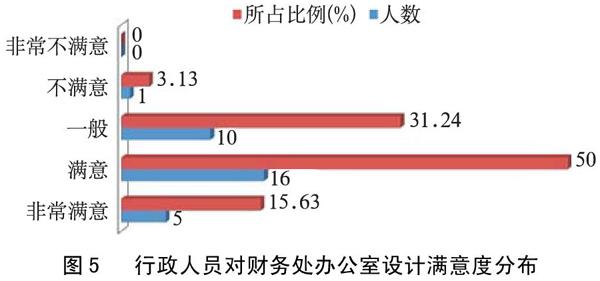

對教師、行政人員和學生三類受訪者的調查發現,“高利益相關者”行政人員對財務處辦公室的設計評價最高,逾六成行政人員對財務處辦公室的設計感到滿意。其中,50%的行政人員感到滿意,15.63%的行政人員感到非常滿意,如圖5所示。

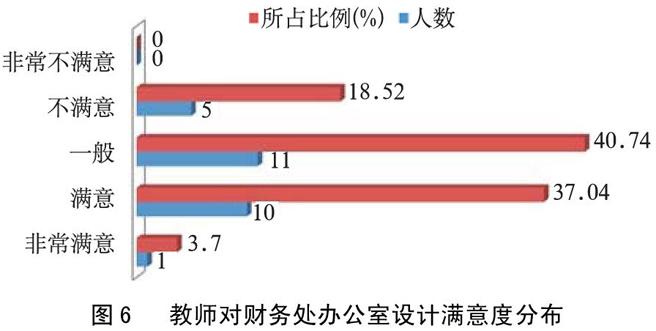

“高利益相關者”教師對財務處辦公室設計的評價也較高,四成教師對財務處辦公室的設計感到滿意。其中,37.04%的教師表示滿意,3.70%的教師表示非常滿意,而感到一般的教師有40.74%,如圖6所示。

相對于教師和行政人員,學生對財務處辦公室設計的滿意度較低,僅有34%學生感到滿意。其中,27%的學生表示滿意,7%的學生表示非常滿意,而感到一般的學生高達57%,感到不滿意的學生不足一成(9%)。

3.對高職院校財務人員服務質量的滿意度不高

唯物辯證法認為,內因是事物變化發展的內在根據,是事物存在的基礎,是事物運動的源泉和動力,它規定事物運動和發展的基本趨勢[3]。毋庸置疑,財務人員的服務質量與工作效率是評價高職院校財務工作滿意度的內因。即高職院校財務工作滿意度的高低主要取決于財務人員的服務質量以及財務工作業務的相關規定。

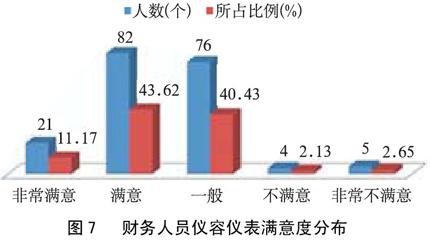

(1)逾五成受訪者滿意財務人員儀容儀表

財務人員的儀容儀表代表著財務人員的工作態度,整潔的儀容儀表能令顧客產生好感,與職業相符的穿著打扮能讓顧客產生可信賴感。財務人員的儀容儀表是展現其工作態度必不可少的一部分,對財務工作滿意度的高低有著一定的影響。

調查發現,逾五成受訪者對財務人員的儀容儀表感到滿意。其中,21名(11.17%)受訪者表示非常滿意,82名(43.62%)受訪者表示滿意。另外,76名(40.43%)受訪者認為財務人員的儀容儀表一般,而感到不滿意的受訪者所占比例為4.78%,如圖7所示。

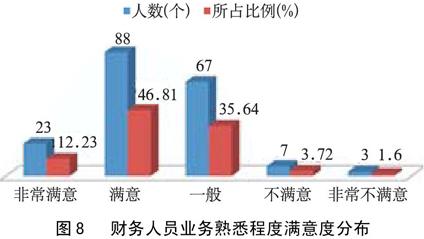

(2)近六成受訪者滿意財務人員業務熟悉程度

財務人員對業務的熟悉程度直接影響著顧客對財務工作的滿意度,熟悉業務程序的財務人員能有效實現顧客的要求,節省顧客辦理業務的時間,減少矛盾的發生。

調查發現,近六成受訪者對財務人員的業務熟悉程度表示滿意。其中,88名(46.81%)受訪者對財務人員的業務熟悉程度感到滿意,23名(12.23)受訪者對財務人員的業務熟悉程度感到非常滿意。而對財務人員的業務熟悉程度感到一般的受訪者有67名(35.64%),感到不滿意的受訪者有7名(3.72%),感到非常不滿意的有3名(1.6%),如圖8所示。

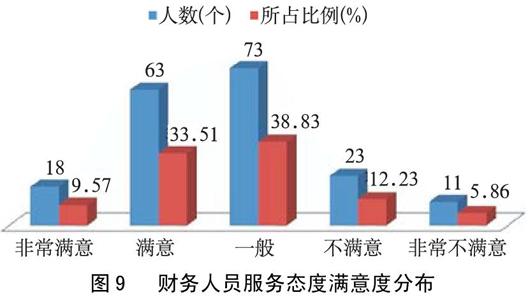

(3)逾五成受訪者不甚滿意財務人員服務態度

直接服務顧客的財務人員是財務處的第一線員工,其素質的高低決定著財務工作滿意度的高低。所以,財務人員的服務態度是顧客評價財務工作滿意度的重要指標。

調查發現,逾四成受訪者對財務人員服務態度表示滿意,即逾五成受訪者對財務人員的服務態度不甚滿意。其中,63名(33.51%)受訪者對財務人員服務態度感到滿意,18名(9.57%)受訪者對財務人員服務態度感到非常滿意,而對財務人員服務態度感到一般的受訪者有73名(38.83%),感到不滿意的有23名(12.23%)受訪者,感到非常不滿意的有11名(5.86%)受訪者,如圖9所示。因此,該高職院校財務人員的服務態度有待改善。

(4)逾五成受訪者不甚滿意財務人員解決問題的能力

即使財務工作的相關規定非常完善,財務人員對業務非常熟悉,但在實際工作中仍會遇到各種各樣的問題與突發狀況,這些問題和突發狀況,考驗著財務人員解決問題的能力。毋庸置疑,財務人員應對與解決問題的能力對財務工作滿意度有著不可忽視的影響。

調查發現,近五成受訪者滿意財務人員解決問題的能力,即有逾五成受訪者不甚滿意財務人員解決問題的能力。其中,18名(9.57%)受訪者非常滿意財務人員解決問題的能力,79名(42.02%)受訪者滿意財務人員解決問題的能力,71名(37.77%)受訪者對財務人員解決問題的能力表示一般,11名(5.85%)受訪者不滿意財務人員解決問題的能力,9名(4.79%)受訪者非常不滿意財務人員解決問題的能力,如圖10所示。因此,該高職院校財務人員解決問題的能力有待提高。

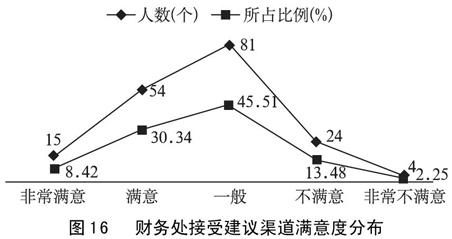

(3)逾六成受訪者對財務處接受建議渠道不甚滿意

高職院校要提高財務服務滿意度,必須開通廣納善言的渠道,收集有建設性的意見,針對問題改進財務工作者的服務質量以及完善財務服務工作的相關規定。

調查發現,逾六成受訪者不甚滿意財務處接受建議的渠道。其中,15名(8.42%)受訪者非常滿意財務處接受建議的渠道,54名(30.34%)受訪者滿意財務處接受建議的渠道,而認為財務處接受建議的渠道一般的受訪者有81名(45.51%),不滿意財務處接受建議的渠道的受訪者有24名(13.48),非常不滿意財務處接受建議的渠道的受訪者有4名(2.25%),如圖16所示。

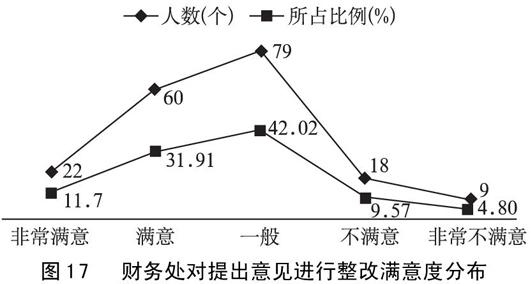

(4)逾五成受訪者不甚滿意財務處對提出意見進行的整改

調查發現,逾五成受訪者不甚滿意財務處針對服務對象提出意見進行的整改工作。其中,22名(11.7%)受訪者非常滿意財務處針對服務對象提出意見進行的整改工作,60名(31.91%)受訪者滿意財務處針對服務對象提出意見進行的整改工作,而認為財務處針對服務對象提出意見進行的整改工作一般的受訪者有79名(42.02%),不滿意財務處針對服務對象提出意見進行的整改工作的受訪者有18名(9.57%),非常不滿意財務處針對服務對象提出意見進行的整改工作的受訪者有9名(4.80%),如圖17所示。

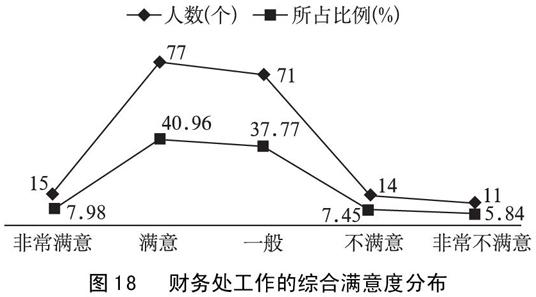

(5)財務處工作的綜合滿意度不高

調查發現,財務處工作的綜合滿意度不高,約五成受訪者對財務處工作的綜合滿意度表示滿意。其中表示非常滿意的受訪者有15名(7.98%),表示滿意的受訪者有77名(40.96%),而表示一般的受訪者有71名(37.77%),表示不滿意的受訪者有14名(7.45%),表示非常不滿意的受訪者有11名(5.84%),如圖18所示。

通過對該高職院校現有財務報賬審批流程、獲知財務信息的渠道、接受建議的渠道、針對服務對象提出意見進行整改的工作以及財務處工作的綜合滿意度等五個方面的調查發現,表示滿意的受訪者均不足五成。因此,可看出該高職院校財務處工作的綜合滿意度不高,現有財務報賬審批流程不夠人性化、未能讓顧客滿意,改善提高財務處工作效率以及服務滿意度的渠道并不暢通,吸納建設性意見并進行相關整改的工作仍不到位等。

四、結 ?論

綜上所述,根據“雙因素論[4]”,再通過實證調查分析,研究發現:高職院校財務服務滿意度不高,“零滿意度”傾向明顯,具體表現在財務人員的服務態度、財務人員對不同服務對象的需求變化了解程度、財務人員的工作效率、顧客辦理報賬業務的等候時間、高職院校現有財務報賬審批流程、顧客獲知財務信息的渠道、財務處接受建議的渠道、財務處辦公室設計、財務處針對服務對象提出意見進行整改的工作以及財務處工作的綜合滿意度等十個方面,表示滿意的受訪者均不足五成。

其中,在財務處辦公室設計、財務人員服務態度、顧客辦理報賬業務等候時間、財務人員針對不同服務對象的需求變化了解程度、財務人員的工作效率、高職院校現有財務報賬審批流程、顧客獲知財務信息的渠道、財務處接受建議的渠道、財務處針對服務對象提出意見進行整改的工作等九個方面表示“零滿意度”,即選擇“一般”的受訪者所占比例最高,分別為:50.53%、38.83%、32.45%、49.15%、38.89%、42.02%、42.02%、45.51%、42.02%。因此,在實際調查中這些讓受訪者不甚滿意的地方正是高職院校財務工作需要改善和提高的著力點。

高職院校是培養高等人才的搖籃,財務服務為高職院校正常運作提供了重要保障,然而高職院校財務部門在日常工作中有時和其他職能部門、教職工以及學生發生誤會甚至爭執,這很不利于財務工作的開展,嚴重的會影響到學校的正常運作。盡管發生沖突的原因有很多,但有一點是相同的,就是接受財務服務的人對財務服務的期望與現實有很大差距,由此引起他們的不滿。財務服務滿意度研究可以幫助我們找出不同人群對財務服務的期望和不滿的原因,在政策允許的條件下,調整財務服務策略甚至制度,最大程度滿足受服務人群的需要,這將有利于促進學校教育質量的提高,為學生德智體美勞的全面發展創造條件,而財務服務是高職院校正常管理運作中不可或缺的一部分,改善高職院校財務工作的服務質量,提高高職院校財務服務滿意度,將能提升高職院校的管理水平,促進高職院校的長久發展。

參考文獻:

[1] 唐鐵漢.學習貫徹十七大精神 切實加強服務型政府建設

[J].新視野,2007,(6).

[2] 高喜珍.公共項目的社會影響后評價——基于利益相關

者理論[J].哈爾濱商業大學學報(社會科學版),2009,

(3).

[3] 王妍.內因和外因的辯證關系原理在化學運動中的作用

[J].固原師專學報,2000,(6).

[4] 劉任平.公眾滿意度導向的公務員公共服務能力提升路

徑——基于赫茨伯格雙因素理論的分析[J].天水行政

學院學報,2009,(6).

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

考試周刊(2016年77期)2016-10-09 12:05:08

考試周刊(2016年77期)2016-10-09 11:59:13

科技視界(2016年20期)2016-09-29 12:58:21

科技視界(2016年20期)2016-09-29 12:56:14

科技視界(2016年20期)2016-09-29 11:31:29

大眾理財顧問(2016年8期)2016-09-28 13:57:10