企業政治關聯與外部審計需求

——基于機構持股和經理自主權兩重角度的研究

2015-10-24 03:51:38熊婷程博王菁

中國注冊會計師 2015年5期

熊婷 程博 王菁

企業政治關聯與外部審計需求

——基于機構持股和經理自主權兩重角度的研究

熊婷程博王菁

本文以我國A股上市公司為研究樣本,考察了企業政治關聯對外部審計需求的影響,以及這種影響如何因機構持股比例和經理自主權的不同而發生改變。研究結果表明:第一,相比沒有政治關聯的公司而言,具有政治關聯的公司支付了較高的審計費用,對高質量的外部審計需求意愿較強;第二,機構持股比例與外部審計需求顯著正相關,經理自主權與外部審計需求顯著負相關;第三,企業政治關聯對外部審計需求的影響隨機構持股比例和經理自主權的不同而變化,機構持股比例越高,經理自主權越小,企業政治關聯對外部審計需求的正向作用越強;第四,機構持股有利于降低股東和經理人之間的信息不對稱,緩解代理沖突。

政治關聯審計需求代理成本機構持股經理自主權

一、引言

審計是現代公司治理的重要工具,是委托代理的產物,也是公司治理中不可或缺的一種制度安排形式,借助高質量的外部審計加大對經理人的監控力度,可以有效抑制經理人的道德風險和逆向選擇,減少股東和經理人的信息不對稱,提高會計盈余的信息含量和可信度,降低公司的代理成本(Gul et al.,2003)。基于Jensen & Meckling(1976)提出的代理理論之后,研究者逐步開始有關代理成本與外部審計師選擇方面的研究。代理沖突問題導致上市公司對審計等外部監督或約束機制產生內在需求,代理沖突問題越嚴重,委托人降低代理成本的動力越強,對高質量的外部審計需求就越強,上市公司會更傾向于聘請高質量的審計師提供審計服務。

政治關聯的作用具有兩面性,對企業的經營活動和經濟后果產生重要影響,同樣也可能影響到公司對外部審計需求意愿(雷光勇等,2009)。Gul(2006)檢驗了審計師對于政治關聯的反應,發現政治關聯影響了東南亞國家審計師的相關決策。而近期的一些關于政治關聯對外部審計需求的影響研究并未得到一致的結論。這些研究認為,一方面,有政治關聯的企業降低了對高質量的外部審計需求意愿,傾向于選擇低質量的審計師(Wang et al.,2008;雷光勇等,2009;杜興強等,2011);另一方面,相對于沒有政治關聯的企業而言,有政治關聯的企業可能有更高審計風險,或是處于“租金”維護動機,借助審計師聲譽傳遞企業信號,從而提升了對高質量的外部審計需求(潘克勤,2010;梁萊歆等,2011)。

中國資本市場是一個新興市場,宏觀層面來看,政治關聯通過直接或間接影響政府政策的制定進而影響公司行為;微觀層面來看,政治關聯通過對企業融資行為、經營行為和股權結構來影響企業績效和公司價值(雷光勇等,2009)。那么,在這個新興市場上,具有中國特色的政治關聯是否會影響上市公司外部審計需求呢?這種影響是否會因其他外部監督和內部激勵機制產生變化呢?厘清企業政治關聯與外部審計需求之間的關系及其內在機制是非常值得研究的問題,而現有的文獻并沒有作出很好的回答。本文采用我國上市公司的數據,對上述問題進行了實證檢驗。

表1 變量定義與說明

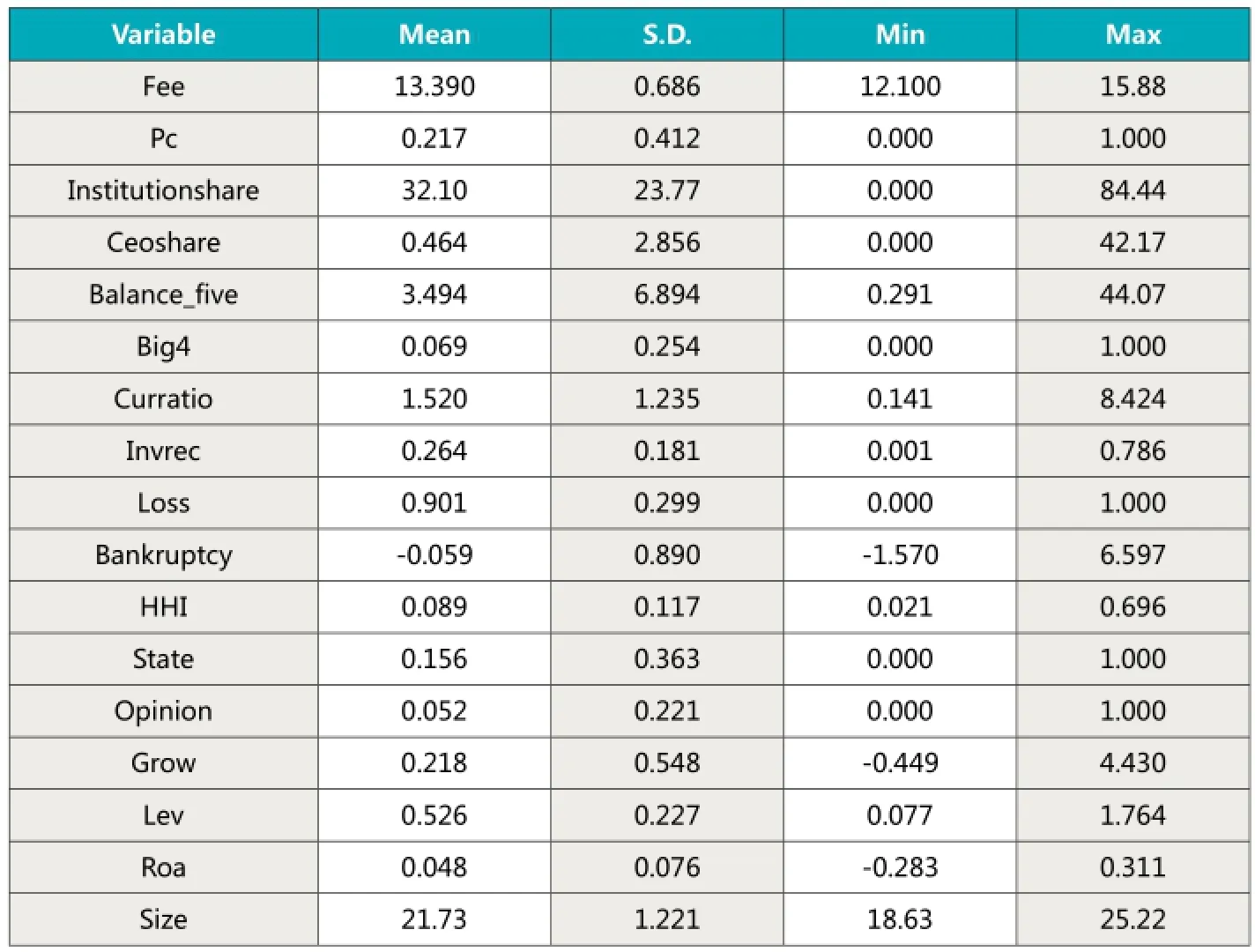

表2 變量的描述性統計

二、理論分析與研究假說

(一)企業政治關聯與外部審計需求

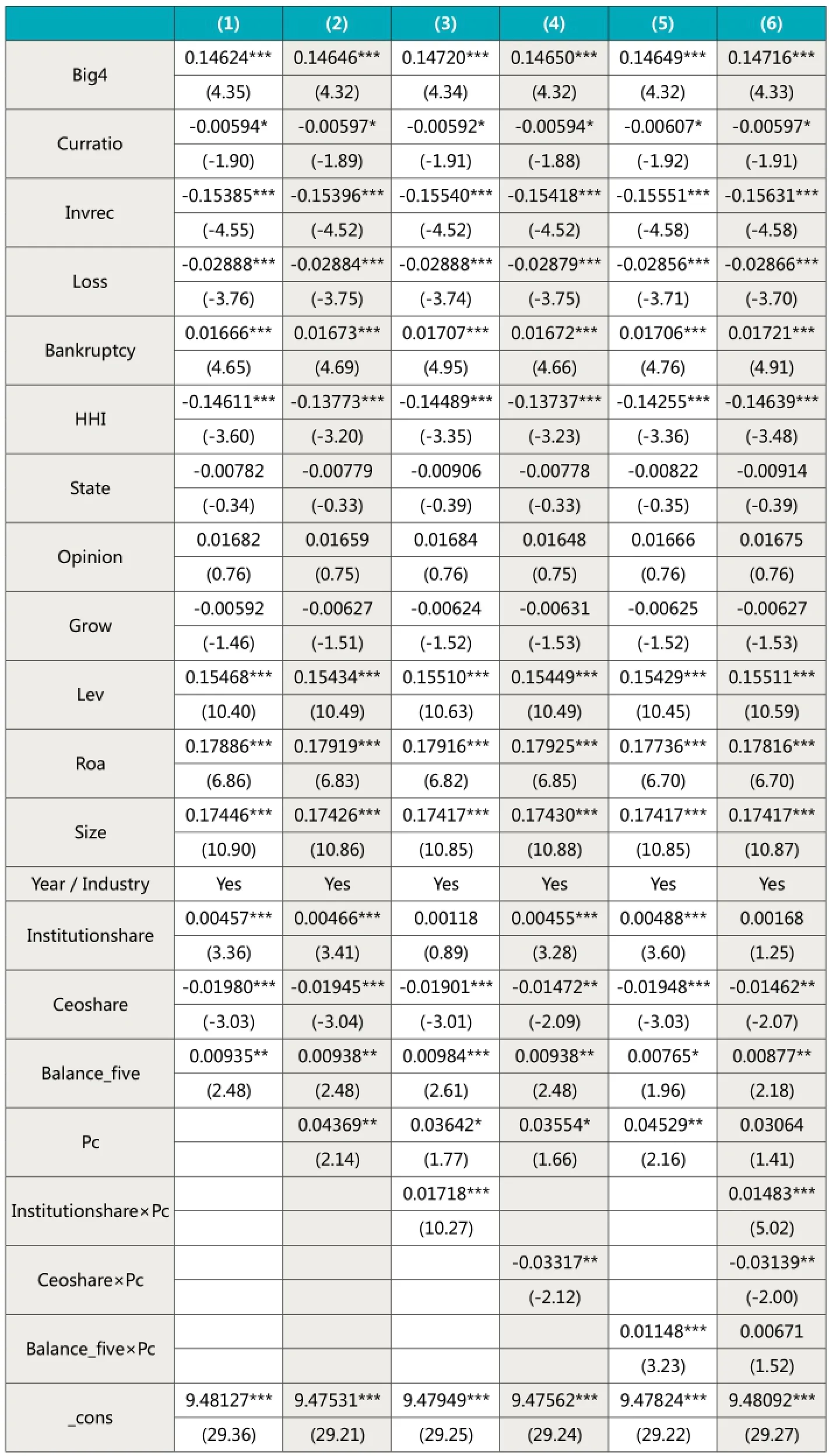

表3 多元回歸結果

高質量的外部審計具有公司治理功能,已有文獻發現外部審計需求受到企業政治關聯的影響。然而,現有文獻就企業政治關聯如何影響外部審計需求尚存有較大的爭議。一些文獻認為具有政治關聯的企業降低了高質量的外部審計需求意愿,傾向于選擇低質量的審計師,這是因為:首先,我國資本市場是一個新興市場,市場機制還不夠完備,政府行為尚不夠規范,為促進地方經濟發展,企業行為會更多地受到政府行為的影響,有政治關聯的企業可能受到政府“庇護”而降低高質量的外部審計需求(雷光勇等,2009)。其次,政治關聯是一項“關系”資源,企業通過建立政治聯系目的是尋得政府管制下的“租金”(Faccio,2006),但依靠政治關聯獲取“租金”(如優惠、特權等形式)往往是隱形的,難以直接反映在財務報表上,最終導致公司粉飾財務報表,往往使得有政治關聯的公司信息透明度較差,為減少“問題”被發現的概率,降低高質量的外部審計需求(杜興強等,2011)。第三,企業的政治關聯影響審計師的執業風險,審計師和事務所在評價這類客戶時,為避免將來出現法律訴訟以減少賠償責任,會降低其訴訟風險的預期,進而減少審計收費、以采取較少的審計程序降低審計成本,從而導致審計質量下降;具有政治關聯公司即使存在財務報告舞弊等行為被監管者處罰時,公司往往通過政治關聯使企業受到政府的“庇護”,從而減輕處罰或免于處罰。

表4 企業政治關聯與外部審計需求關系檢驗結果

另一些文獻卻有截然不同的觀點,認為具有政治關聯的企業并未降低高質量的外部審計需求意愿,反而是提升了高質量的外部審計需求意愿,傾向于選擇高質量的審計師,這是因為:首先,具有政治關聯的公司高管很多都是“政治明星”,頭頂多重“光環”,出于個人和企業聲譽的考量,往往借助審計師聲譽傳遞給監管機構、資本市場和媒體一個高質量的審計信號(杜興強等,2011);公司高管也可能為掩蓋利用政治關聯獲取利益的行為,會主動降低公司財務透明度,并利用政治關聯“俘獲”審計師或購買審計意見以達到掩蓋和隱藏目的。其次,隨著國家法律制度和監管體系的完善,通過政治關聯獲取的資源和好處將逐步受限,企業的這種“租金”優勢不具有持續性;具有政治關聯的企業深受社會和媒體關注,利益相關者可能懷疑公司上市資格的獲得、經營業績等都是利用政治關聯便利進行尋租的結果,其盈利的持續性、財務信息的真實性也容易受到利益相關者的懷疑。上市公司為了緩解信息不對稱,使利益相關者相信公司的經營能力、盈利能力以及財務信息的真實性,會選擇聲譽良好、高質量的審計師,向市場傳遞對自身有利的信號,避免了資本市場上的逆向選擇行為(Fan & Wong,2005;梁萊歆等,2011)。第三,具有政治聯系的公司可能給企業帶來負面影響,對公司治理和企業長期績效產生較大的負效應(Fan et al.,2007;徐業坤等,2013);企業通過政治關聯獲取的資源,通常是依靠“潛規則”、尋租、地下交易獲取的,并非企業真實經營的成果,有政治關聯的公司風險較高,要求審計師審計時選擇和實施更多的審計程序,將重大錯報風險降低至可接受的水平,從而導致較高的審計費用。

注:*** p〈0.01,** p〈0.05,* p〈0.10,N=6641,上述模型均是經過Driscoll-Kraay標準誤調整后的結果,括號內為t值。

綜合上述分析,提出如下兩個對立的假說:

假說1A:限定其他條件,具有政治關聯的公司比沒有政治關聯的公司支付了較低的審計費用,對高質量的外部審計需求意愿較弱。

假說1B:限定其他條件,具有政治關聯的公司比沒有政治關聯的公司支付了較高的審計費用,對高質量的外部審計需求意愿較強。

(二)企業政治關聯與外部審計需求關系的調節機制

進一步地,本文認為企業政治關聯與外部審計需求之間的上述關系會受到機構持股與經理自主權的影響而隨之變化。機構持股作為重要的外部監督機制,出于維護自身利益考慮,他們有能力和意愿運用自身的影響力去影響公司高質量的外部審計需求意愿;賦予經理人一定自主權則能有效激勵經理人的競爭意識和創造性,可以在一定程度上緩解股東與經理人之間的代理沖突,降低公司代理成本,進而影響公司高質量的外部審計需求。因此,本文從機構持股和經理自主權兩重視角分析企業政治關聯與外部審計需求關系之間的調節機制。

1.機構持股比例的調節作用

根據前面的分析,企業政治關聯可能會顯著影響公司高質量的外部審計需求。那么,機構持股作為重要的外部治理機制之一,它會對公司外部審計需求以及對企業政治關聯與外部審計需求之間的關系產生何種影響呢?本文認為,隨著機構持股比例的增加,公司支付了較高的審計費用,對高質量的外部審計需求意愿增強,同時調節企業政治關聯與外部審計需求之間的關系,這是因為:首先,機構持股能夠改變上市公司股權結構,憑借持有的股權對大股東和管理層的行為進行監督,機構持股比例越高,對上市公司經營決策產生的影響越大。盡管機構投資者在監督方面可能存在“搭便車”的問題,但是當大股東或管理層嚴重侵害到外部股東的利益時,機構投資者由于利益的一致性很容易締結聯盟,共同抵制大股東或管理層的侵占行為(高雷等,2006;唐清泉等,2009)。其次,與個人投資者相比,機構投資者在投資理性、操作專業性、信息上都具有優勢,他們聘請投資理財專家進行投資分析和專業操作,擁有先進的信息平臺和渠道,通過分析證券市場公開信息能獲得更多的有用信息,能夠對宏觀環境、行業和公司未來發展進行全面科學分析、預測和決策;機構投資者擁有雄厚的經濟實力,持股規模相對較大,持股比例高的股東擁有著更多的話語權,使得機構投資者有能力參與公司治理(Davis and Thompson,1994)。第三,隨著我國資本市場的發展和完善,機構投資者規模不斷壯大,他們正在逐步由“投機者”向“投資者”轉變,使得機構投資者的利益和公司的長期發展息息相關,因而機構投資者有意愿參與公司治理;同時,隨著機構持股比例的增加導致他們面臨著較大的流動性風險,通常他們不會頻繁地改變投資組合,否則會容易引起資產價格大幅波動,增加交易成本,從而促使長期持有股票,更加關注公司的長期發展并加強對公司監督的動機(蔡慶豐、宋友勇,2010)。第四,機構投資者基于維護自身利益出發,有能力和意愿參與公司治理,審計師選擇決策正是他們發揮公司治理作用的重要途徑之一,他們通過參加董事會、股東大會和監事會等方式去影響公司的外部審計需求;機構持股比例越高,公司選擇高質量的審計師可能性越大(張敏等,2012)。此外,機構投資者并不直接參與公司的經營管理,而是通過股東大會、董事會等制度安排發揮監督作用,通過行使投票權、表決權、股東行為及選擇董事會成員來影響公司治理層和管理層,當對董事會表現或者公司績效不滿意時,機構投資者可能出售股份向公司施加壓力,或是把他們的意見體現在董事會中,進而影響企業行為;吳曉暉和姜彥福(2006)研究發現,引入機構投資者后獨立董事治理效率發生顯著的提升,機構投資者持股比例與獨立董事比例存在顯著的正相關關系,通過獨立董事影響審計委員關于審計師選擇的決策。

綜合上述分析,提出如下兩個對立的假說:

假說2A:限定其他條件,機構持股比例正向調節政治關聯與外部審計需求之間的負相關關系。即相對于機構持股比例較低的公司,機構持股比例較高公司的政治關聯與外部審計需求之間的負相關關系有所減弱。

假說2B:限定其他條件,機構持股比例正向調節政治關聯與外部審計需求之間的正相關關系。即相對于機構持股比例較低的公司,機構持股比例較高公司的政治關聯與外部審計需求之間的正相關關系有所增強。

2.經理自主權的調節作用

現代企業兩權分離導致了股東和經理人之間嚴重的代理問題,股東期望經理人以最小的管理成本獲得最大的股東財富,經理人希望為股東提高財富的同時攫取更多的私有利益,雙方不同的訴求,必然帶來股東與經理人之間的利益沖突(Jensen & Meckling,1976)。然而,這一代理沖突問題可以通過賦予適當的經理自主權安排來解決。所謂經理自主權,又稱“經理自由裁量權”,反映了經理人以個人效用最大化為目標控制或消費企業資源及其自身人力資本的能力(Williamson,1967);具體表現為經理人運用法定權力、契約權力及非契約影響力對企業經營決策活動進行有效管理的影響程度和自主行為空間。經理自主權越大,經理人對公司戰略、組織結構、研發投資、慈善捐贈和經營業績等各項決策影響程度越大(Waldman et al.,2001;Hambrick,2007)。

本文認為,賦予經理人一定的自主權,可以將經理人和股東的利益密切地聯系在一起,使二者利益趨于一致產生協同效應,一定程度上緩解股東與經理人之間的代理沖突,降低公司代理成本,導致公司對高質量的外部審計需求意愿有所減弱,同時也將調節企業政治關聯與外部審計需求之間的關系,這是因為:首先,在委托代理關系下,經理自主權是游離于大股東監督之外的經理所獲得的實際控制權,而在大股東監督范圍內的經理活動本質上是被有效控制的經理行為;由于環境不確定性和股東的有限理性,大股東不可能也沒必要完全監控或約定經理的所有行為,反而賦予一定程度的自主權更能激勵經理人發揮經營才能與創新潛能(張長征等,2006)。現代企業有效的內部治理就是權衡如何配置經理自主權,一方面可以激發經理人的競爭意識和創造性,使其與股東利益趨同,并承受著他們決策所帶來的后果;另一方面又減少了花費高昂成本監督公司經理人的需要,降低了股東所面臨的代理成本,符合激勵相容理論(肖星、陳嬋,2013)。其次,所有權和經營權分離產生了現代企業股東和經理人之間的委托代理問題,而所有權是約束經理自主權的關鍵因素,股權集中度和經理持股比例是從所有權方面衡量經理自主權的代理變量(李有根、趙錫斌,2004)。股權集中度越高,大股東越有能力行使經理選擇權,經理自主權將受限;經理持股比例越高,經理自主權越大。隨著經理持股比例的增加,代理成本沖突會隨之降低,經理人與股東的利益逐漸趨同,從而使得經理人有足夠的動機使股東財富最大化,導致公司對高質量的外部審計需求意愿有所減弱(Jensen & Meckling,1976)。第三,股權集中度越小,經理持股比例越高,可以克服經理人的短視行為,促使經理人勤勉盡職工作,一方面可以通過提高企業績效來提高自己的報酬;另一方面,可以約束經理人的投機行為,降低盈余管理最終提高公司的長期價值,有利于企業長期穩定持續發展(沈紅波等,2012)。第四,公司高管不僅需要與合作伙伴建立商業關系,而且還需要與政府官員建立政治聯系尋得政府管制下的“租金”,在轉軌經濟環境下,與政府官員建立政治聯系對企業生存、發展尤為重要(Faccio & Parsley,2009)。政治關聯是企業與政府建立的非正式聯系,這些政治聯系依賴于經理人的個體互動和社會網絡(Li et al.,2009),經理自主權的大小勢必影響企業政治關聯的建立,進而影響公司高質量的外部審計需求。

綜合上述分析,提出如下兩個對立的假說:

假說3A:限定其他條件,經理自主權負向調節政治關聯與外部審計需求之間的負相關關系。即相對于經理自主權較低的公司,經理自主權較高公司的政治關聯與外部審計需求之間的負相關關系有所增強。

假說3B:限定其他條件,經理自主權負向調節政治關聯與外部審計需求之間的正相關關系。即相對于經理自主權較低的公司,經理自主權較高公司的政治關聯與外部審計需求之間的正相關關系有所減弱。

三、研究設計

(一)數據來源

本文以我國2006-2012年A股非金融類上市公司為研究樣本。本文按照以下原則對原始樣本進行篩選:(1)剔除ST、*ST公司樣本;(2)剔除所需研究的主要數據缺失和數據變化極端的上市公司。根據以上篩選原則篩選后最終獲得6641個樣本觀測值。為了能夠最大限度地保證政治關聯樣本的準確性,本文政治關聯的數據通過上市公司年報查閱出實際控制人、董事長、副董事長、總經理和副總經理的姓名,逐條手工搜集整理之后再通過百度搜索查詢并詳細地甄別是否以及何時擔任政府官員、人大代表或政協委員等職務,對于不確定的樣本則首先通過登錄注冊地所在城市的人大或政協網搜索人大代表或政協委員名單進行比對;然后利用WIND數據庫中的高管深度資料進行一一對比確定。本文其他數據主要來源于 數據庫以及上市公司年報披露,對于無法用數據庫提取和計算的部分變量,通過手工搜集整理。同時,為確保數據的準確性,本文利用新浪財經網、金融界、巨潮資訊網、滬深證券交易所等專業網站披露的信息對研究數據進行了核實和印證。為了保證數據有效性并消除異常樣本對檢驗結果的影響,本文采用Winsorization的方法對主要的連續變量進行縮尾處理。

(二)模型設定及變量定義

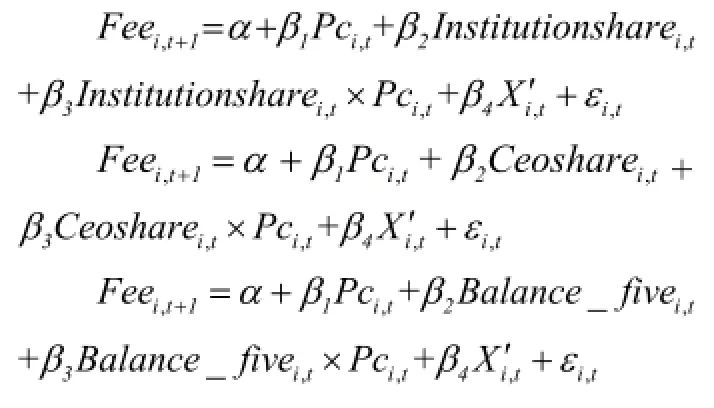

為了檢驗本文的假說1,將待檢驗的回歸模型設定為:

為檢驗假說2至假說3的調節效應,將待檢驗的回歸模型設定為:

在回歸中,考慮盡可能降低同期所致的內生性,所有自變量均滯后一期,為簡潔起見,模型中因變量用t+1下標表示。模型各變量定義如表1所示。

四、實證檢驗及分析

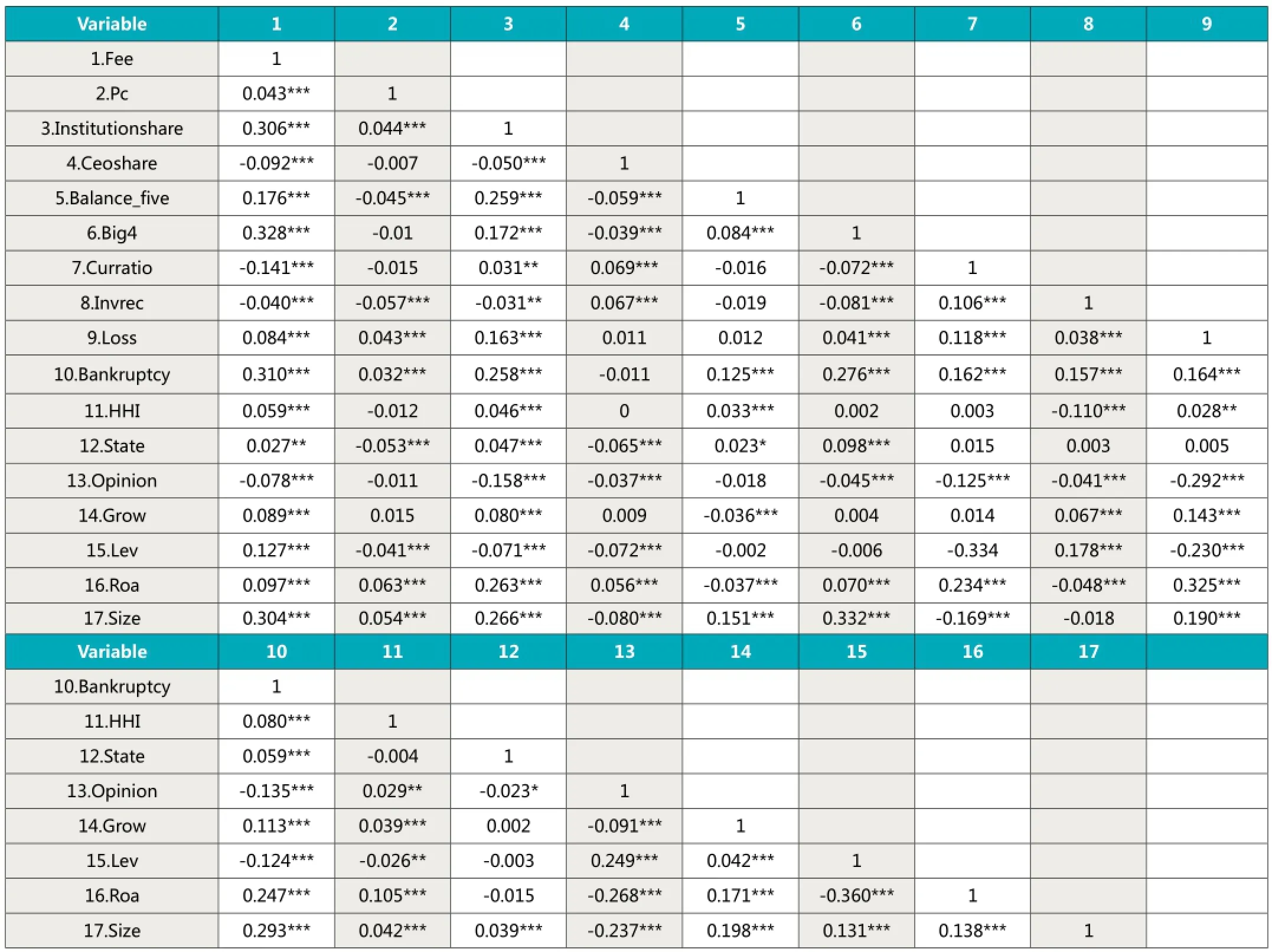

為避免變量多重共線性的影響,對交互項測量的變量進行了中心化處理,并對變量進行了相關統計分析,如表2和3所示,同時對所有進入模型的解釋變量和控制變量進行方差膨脹因子(VIF)診斷,結果顯示VIF均小于2,由此可以排除多重共線性問題。此外,本文的數據是具有時間序列和橫截面數據的非平穩面板數據,由于非平穩面板數據可能存在異方差、序列相關和截面相關等問題,使用通常的面板數據估計方法會低估標準誤,同樣也會導致計量結果有偏,使用Driscoll和Kraay(1998)的方法估計得到的標準誤才具有無偏性、一致性和有效性。因此,本文采用Driscoll-Kraay標準差進行穩健性估計,來消除異方差、時間序列相關和截面相關問題。

表4列出的是企業政治關聯(Pc)與外部審計需求(Fee)之間關系的檢驗結果,模型1為基本模型,包含了控制變量和調節變量;模型2包含了控制變量、調節變量和解釋變量,模型3和模型5則進一步包含了各調節變量的交互作用,模型6為全模型檢驗,各模型都具有顯著(p〈0.01)的解釋力。模型2報告了企業政治關聯(Pc)對外部審計需求(Fee)的影響,檢驗結果顯示,限定其他條件,企業政治關聯(Pc)與外部審計需求(Fee)之間呈顯著的正相關關系(beta=0.04369,p〈0.05),并且在后續的模型3至模型5檢驗中依舊穩健,這表明具有政治關聯的公司比沒有政治關聯的公司支付了較高的審計費用,對高質量的外部審計需求意愿更強,從而假說1B得到了驗證。

模型3檢驗了機構持股比例(Institutionshare)的調節作用,檢驗結果表明,限定其他條件,機構持股比例(Institutionshare)與企業政治關聯(Pc)的交互項(Institutionshare×Pc)與外部審計需求(Fee)是顯著的正相關關系(beta=0.01718,p〈0.01),這表明,相對于機構持股比例較低的公司,機構持股比例較高公司的政治關聯與外部審計需求之間的正相關關系有所增強。這一結果意味著機構投資者具備了參與公司經營治理的能力和動機,隨著機構持股比例的增加,具有政治關聯的公司比沒有政治關聯的公司對高質量的外部審計需求意愿有所增強,所以本文的假說2B得到了驗證。

模型4和5檢驗了經理自主權的調節作用,本文采用經理持股比例(Ceoshare)和股權集中度(Balance_ five)為經理自主權的代理變量。模型4檢驗結果顯示,限定其他條件,經理持股比例(Ceoshare)與企業政治關聯(Pc)的交互項(Ceoshare×Pc)與外部審計需求(Fee)是顯著的負相關關系(beta=-0.03317,p〈0.05),這表明,相對于經理持股比例較小的公司,在經理持股比例較大的公司中,企業政治關聯與外部審計需求之間的正相關關系有所減弱。模型5檢驗結果顯示,限定其他條件,股權集中度(Balance_five)與企業政治關聯(Pc)的交互項(Balance_five×Pc)與外部審計需求(Fee)是顯著的正相關關系(beta=0.01148,p〈0.01),這表明,相對于股權集中度較小的公司,在股權集中度較大的公司中,企業政治關聯與外部審計需求之間的正相關關系有所增強。綜合模型4和模型5的結果來看,經理持股比例較大,股權集中度較小,意味著經理自主權較高;與經理自主權較低的公司相比,經理自主權較高公司的政治關聯與外部審計需求之間的正相關關系有所減弱。因此,本文的假說3B也得到了驗證。

此外,據表4的檢驗結果可知,機構持股比例(Institutionshare)與外部審計需求(Fee)顯著正相關(除模型3外),表明機構持股比例越高,公司支付了較高的審計費用,對高質量的外部審計需求意愿越強;經理持股比例(Ceoshare)與外部審計需求(Fee)顯著負相關,股權集中度(Balance_ five)與外部審計需求(Fee)顯著正相關,這表明經理自主權與外部審計需求顯著負相關,即經理自主權越小,公司支付了較高的審計費用,對高質量的外部審計需求意愿越強。

為了保證結果的穩健性,本文采取以下方法進行穩健性檢驗:

第一,重新對企業政治關聯(Pc)變量進行了定義,如果公司實際控制人、董事長、副董事長、總經理和副總經理為前任或現任省級及省級以上政府官員、人大代表或政協委員時,判斷其有政治關聯取1,否則,不具有政治關聯取0檢驗的結果與前文一致。

第二,本文以管理層持股(Mangershare)和股權集中度(Balance_three)分別代替前文測量經理自主權的兩個代理變量進行了重新檢驗。其中,管理層持股(Mangershare)根據公司總經理、總裁、CEO、副總經理、副總裁等年報上公布的其它管理人員持股數量總和占總股數的百分比確定;股權集中度(Balance_three)根據公司第一大股東持股比例與二至三大股東持股比例之比確定。檢驗的結果與前文結果未發生顯著變化。

第三,考慮樣本選擇可能產生誤差,本文以2006-2012年3476個制造業為研究樣本重新檢驗,結果未發生實質性變化。此外,采用2006-2011年、2006-2010年、2007-2011年、2008-2012年不同年份的數據組合進行穩健性檢驗,結果與前文結論一致。

五、結論

本文以我國2006-2012年A股非金融類上市公司為研究樣本,從理論與實證角度分析了企業政治關聯對外部審計需求的影響,進一步考察了這種影響如何因機構持股比例和經理自主權的不同而發生改變。研究發現:(1)與沒有政治關聯的公司相比,具有政治關聯的公司支付了較高的審計費用,對高質量的外部審計需求意愿較強;(2)機構持股比例與外部審計需求之間存在顯著的正相關關系,意味著隨著機構持股比例的增加,公司對高質量的外部審計需求意愿增強;(3)經理自主權與外部審計需求之間存在顯著的負相關關系,意味著股權集中度越小,經理持股比例越高,企業經理自主權越大,公司對高質量的外部審計需求意愿越小;(4)企業政治關聯對外部審計需求的影響隨機構持股比例和經理自主權的不同而變化,機構持股比例越高,經理自主權越小,企業政治關聯與外部審計需求的正相關關系越強;(5)機構持股有利于降低股東和經理人之間的信息不對稱,緩解代理沖突。隨著機構持股比例增加,機構投資者積極參與公司治理的意愿越強,公司對高質量的外部審計需求越大。經理持股比例越高,股權集中度越小,經理自主權越大,這樣既有利于激發經理人的競爭意識和創造性,又能一定程度上緩解股東與經理人之間的代理沖突,降低公司代理成本,從而使得公司對高質量的外部審計需求意愿有所減弱。

本文系浙江農林大學暨陽學院預研項目(TMYY1305)的階段性成果,同時得到國家社會科學基金青年項目(12CGL121)的資助。

作者單位:浙江農林大學暨陽學院

上海財經大學

主要參考文獻1.Gul F A.,Chen C J.,Tsui J S. Discretionary accounting accruals,managers' incentives,and audit fees [J]. Contemporary Accounting Research,2003,20(3):441-464.

2.Jensen M C.,Meckling W. H. Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

3.雷光勇,李書鋒,王秀娟.政治關聯、審計師選擇與公司價值.管理世界.2009(9)

4.Gul F A. Auditors' response to political connections and cronyism in Malaysia [J]. Journal of Accounting Research,2006,44(5):931-963.

5.Wang Q.,Wong T J.,Xia L. State ownership,the institutional environment,and auditor choice:Evidence from China [J]. Journal of Accounting and Economics,2008,46(1):112-134.

6.杜興強,周澤將,杜穎潔.政治聯系、審計師選擇的“地緣”偏好與審計意見——基于國有上市公司的經驗證據.審計研究.2011(2)

7.潘克勤.實際控制人政治身份、自律型治理與審計需求——基于IPO 前民營化上市公司的經驗證據.審計研究.2010(4)

8.梁萊歆,馮延超,楊繼偉.實際控制人的政治身份與審計師選擇——來自我國民營上市公司的經驗證據.審計與經濟研究.2011(2)

9.Fan J P H.,Wong T J. Do external auditors perform a corporate governance role in emerging markets? Evidence from East Asia [J]. Journal of Accounting Research,2005,43(1):35-72.

10.徐業坤,錢先航,李維安.政治不確定、政治關聯與民營企業投資——來自市委書記更替的證據.管理世界.2013(5)

11.高雷,何少華,殷樹喜.中國基金管理人持股偏好實證研究.中國會計與財務研究.2006(2)

12.唐清泉,羅黨論,王莉.大股東的隧道挖掘與制衡力量——來自中國市場的經驗證據.中國會計評論.2006(1)

13.Davis G F.,Thompson T A. A social movement perspective on corporate control [J]. Administrative Science Quarterly,1994,39(1):141-173.

14.蔡慶豐,宋友勇.超常規發展的機構投資者能穩定市場嗎?——對我國基金業跨越式發展的反思.經濟研究.2010 (1)

15.張敏,馮虹茜,張雯.機構持股、審計師選擇與審計意見.審計研究.2012(6)

16.吳曉暉,姜彥福.機構投資者影響下獨立董事治理效率變化研究.中國工業經濟.2006(5)

17.Williamson O E. The economics of discretionary behavior: Managerial objectives in a theory of the firm [M]. Chicago,Illinois:Markham Publishing Company,1967.

18.Waldman D A.,Ramirez G G.,House R J.,et al. Does leadership matter?CEO leadership attributes and profitability under conditions of perceived environmental uncertainty [J]. Academy of Management Journal,2001,44(1):134-143.

19.Hambrick D C. Upper echelons theory:An update [J]. Academy of Management Review,2007,32(2):334-343.

20.張長征,李懷祖,趙西萍.企業規模、經理自主權與 R&D 投入關系研究——來自中國上市公司的經驗證據.科學學研究.2006(3)

21.肖星,陳嬋.激勵水平、約束機制與上市公司股權激勵計劃.南開管理評論.2013 (1)

22.李有根,趙錫斌.國外經理自主權研究及測量.外國經濟與管理.2004 (12)

23.沈紅波,潘飛,高新梓.制度環境與管理層持股的激勵效應.中國工業經濟.2012(8)

24.李巍,許暉.管理者特質與民營企業出口績效.管理科學.2013(2)

25.Watts R. L.,Zimmerman J. L. Agency problems,auditing,and the theory of the firm:Some evidence [J]. Journal of Law and Economics,1983,26(3):613-633.

26.Watts R L.,Zimmerman J L. Positive accounting theory:A ten year perspectives [J]. The Accounting Review,1990,65(1):131-156.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

學苑創造·A版(2018年11期)2018-02-01 06:29:20