淺論EPC總承包項目成本費用管理與控制

2015-10-25 08:50:52核工業第五研究設計院李明靜

財經界(學術版) 2015年15期

核工業第五研究設計院 李明靜

在現階段的施工建設中,投資方為保證各項生產成本的控制能達到預期標準,通常會采用EPC 總承包模式對整個工程的施工建設過程進行控制。所謂EPC總承包模式,就是指公司接受業主委托,按既定的方法對整個工程項目的施工、設計、試運行等環節進行承包。在這種模式中,總承包商的成本管理壓力大,既要保證工程的整體質量得到控制,也要成本管理能達到預期水平。因此,加強對EPC總承包項目成本費用管理與控制的討論具有較高的實際意義。

一、EPC總承包項目管理的必要性

(一)能提高項目工程整體效益

在現階段工程生產管理中,為保證成本控制的有效性,需要對整個施工建設流程進行管理,實現施工項目與成本管理的結合。這一要求與EPC 總承包項目控制的特點是一致的,只有在綜合開展全面項目施工流程成本管理,才能有效降低工程總成本。同時,在應用EPC承包模式過程中,總承包商為獲得更高的經濟效益,會將試運營期間的質量作為評價項目管理能力的核心,這就使總承包商會利用多種手段保證工程質量,最終提高項目工程整體質量。

(二)能提高工程項目成本的可控性

工程項目成本的可控性是現階段工程項目成本管理的重點,通過對成本可控性的掌控,保證最終成本與預測成本基本持平。在EPC 總承包項目成本管理中,總承包商往往是具有鳳舞經驗的工作人員,能掌握市場、技術、人力資源等多種要素的管理方法,通過多角度控制,提高項目成本的可控性。

二、EPC總承包項目成本費用控制方法

(一)設計階段的成本控制

項目工程設計是整個工程的基礎性環節,對工程后期建設產生深遠影響。從會計理論上說,相關人員要認識到成本控制與支出之間的關系,成本就是項目中費用。支出與費用都是指企業資源的流出,費用只是支出的一部分,一般情況下支出大于費用。作為費用的支出應用同時具備兩個基本特征,一是最后會導致建筑項目資源減少,二是減少項目的所有者權益,但是所有者分配有關的支出除外。相關人員要確保成本和費用相互轉化,最終結果是轉化為費用快,以與收入配比,從而計算出一定會計期間的利潤。本文認為,為進行設計階段的成本控制,可以嘗試在以下幾方面尋求突破。

1、優化設計方案

項目設計方案對項目造價其知道作用,在優化設計方案的過程中,設計人員應該遵循承包合同的相關要求,開始項目設計,并保證各階段的預期成本投入明顯低于造價目標。同時,由于建筑項目所涉及的內容較多,會導致不同施工范圍的質量控制標準存在差異。設計人員應該尊重施工項目間的差異化特點,重視不同技術標準的應用,避免因技術標準過高而出現資金浪費現象。最后,在設計的起始階段,可以擬定多個方案,對不同設計方案中的技術質量標準進行控制,通過優中選優,進一步提高設計方案的實用性。

2、落實施工費用限額設計制度

限額設計是EPC 總承包模式的重要組成部分,能有效降低工程設計階段總成本,最終影響總成本。整個限額設計可按照傳統的管理方法進行控制,即先根據批準的投資資金相對整個工程項目的資金管理進行“概括性”控制,預測整個工程總成本,再根據總成本的數額,對不同施工項目的投資情況進行去算。在這個過程中,要保證項目成本投入與項目施工的基本要求相適應,并確保不同專業的設計環節均不會突破所分配的費用,為成本費用控制奠定基礎。

(二)項目工程進度控制

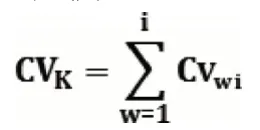

從項目工程建設的實際情況來看,項目工程進度控制的實際就是動態控制的過程,根據不同施工流程的控制,保證成本管理能達到預期水平。在計算不同施工項目間的成本偏差時,可結合已實施項目工程的累計成本進行計算,其計算公式為:

在上述公式中,CVK代表項目第k月i個參與施工的項目成本偏差;CV代表項目從施工開始到第k月的累計成本偏差。

對相關工作人員而言,在整個工程施工建設過程中,并不是所有的工程項目都會對工期產生影響,因此在項目工程進度控制中,將控制的關鍵轉移到重難點項目上即可,以節省人力資源。同時,可以結合趨勢分析的相關內容對關鍵線路的施工內容進行管理,即按照規定時間內完成的任務量評價實際完成比,并最終判斷項目工程進度控制是否與預期相一致。

(三)施工安裝階段的成本控制

人們在日常生活中所說的成本往往是“會計成本”,即廠商在生產經營過程中作為成本項目計入會計賬目上的各項費用支出總和,包括工資、原材料、動力、運輸等所支付的費用,以及固定資產折舊和借入資本所支付的利息等。在開展施工安裝階段成本控制中,會計人員需要充分考慮到上述指出費用,針對工程總費用預算方案,判斷上述費用支出是否具有有效性,再將整個費用支出部分劃分多個項目,每個項目根據施工進度獲得資金,避免出現嚴重的浪費現象。

施工安裝階段的主要目的,就是將預先設計的內容轉化為工程實體,是整個EPC 總承包模式質量管理的關鍵。總承包單位在與業主簽訂承包合同之后,可以實施安裝分包招標,并與施工單位簽署安裝分包合同。在整個施工安裝階段的成本控制中,其管理的重點是控制施工單價與施工安裝量。在分包管理的背景下,總承包單位應綜合考慮真實工程量、施工分項、工程量變動區間與算法等內容,實現對整個施工安裝階段的成本控制。

三、結束語

本文簡單分析了EPC 總承包項目成本費用管理與控制的相關內容,對共組人員而言,在總成本控制過程中,應該充分結合本次施工的成本控制要求,進一步優化成本管理下的控制措施,確保成本管理方法的科學性、有效性。

[1]熊言武.試析EPC工程總承包項目的成本管理方法[J].科技創新與應用(建筑科學),2014(24):233-234

[2]張健.EPC 總承包項目費用控制要點[J].中國新技術新產品(技術經濟與管理),2015(02):164

[3]楊華軍.EPC總承包項目成本和進度管理的分析[J].科技創新與應用(管理創新),2013(27):271-272

[4]張子平.EPC 總承包項目成本控制方法[J].現代冶金,2012,40(02):89-91

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

江西建材(2018年1期)2018-04-04 05:26:40

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

辦公室業務(2014年10期)2014-02-27 06:30:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國工程咨詢(2012年10期)2012-02-13 01:09:16