國際氣候資金機制的最新進展及中國對策

2015-10-28 17:15:44劉倩粘書婷王遙

中國人口·資源與環境 2015年10期

劉倩 粘書婷 王遙

摘要

“氣候資金”是一個全新的概念,產生于《聯合國氣候變化框架公約》(簡稱《公約》)之下,指為支持發展中國家應對氣候變化,來自發達國家新增的、穩定的援助資金。但隨著世界經濟貿易格局變遷和氣候談判進程的發展,氣候資金概念與內涵,國際氣候資金基礎制度,資金實際運行中的效率標準都在悄然發生演化,本文在對最新的氣候資金機制的法律文件、信息通報、文獻資料、智庫報告進行了梳理,分析了氣候資金概念的核心要點和演化趨勢,并對全球環境基金、氣候變化特別基金、適應基金、綠色氣候基金等《公約》內基金以及《公約》外基金發展的最新趨勢進行了分析比較,對氣候資金實際運行中效率準則的內涵和發展趨勢進行了評述。分析指出,目前,公約框架內外資金體系在不斷演化,目前多個渠道競爭發達國家有限的公共資金資源,公約內資金機制的規模受到越來愈多的資金機制和渠道的擠壓;用款國在資金性質及資金運用上依然缺乏決定權;且多資金渠道使得運營規則多樣化,氣候資金基礎制度被“邊緣化”。據此,文章在最后提出我國應當反對“氣候資金”與ODA相混同,堅持融資渠道特定性,并應進一步開辟其他多邊和雙邊渠道,以獲得更多資金和技術合作渠道;在確定受資計劃和項目時,力爭以我國自身應對行動規劃和方案為主。國內的氣候資金機制建設則一是堅持不斷完善國內碳價格信號,形成穩定的碳價格的發現機制,二是要建立專門的氣候基金,用于對外吸收、提供氣候資金的統一渠道。

關鍵詞聯合國氣候變化框架公約;氣候資金;綠色氣候基金;氣候變化

中圖分類號F062文獻標識碼A文章編號1002-2104(2015)10-0030-09doi:10.3969/j.issn.1002-2104.2015.10.005

2015年底,聯合國氣候變化框架公約第21次締約方會議(COP21)將在巴黎召開,期待達成一個適用于所有締約方、具有法律效力的協議,氣候資金問題被認為是談判的重要障礙之一。而中國也將于2016年擔任二十國集團(G20)主席國,早在2011年,在法國等發達國家的推動下,G20于2011年起成了氣候資金問題研究小組(G20 Climate Finance Study Group,CFSG),并在財金渠道就氣候資金問題進行討論。在此背景下,系統梳理氣候資金的演化與發展及該領域的研究視角與核心問題有利于我國在新的全球財金形勢下明確我國的戰略定位和應對策略。

1氣候資金概念與內涵的演變

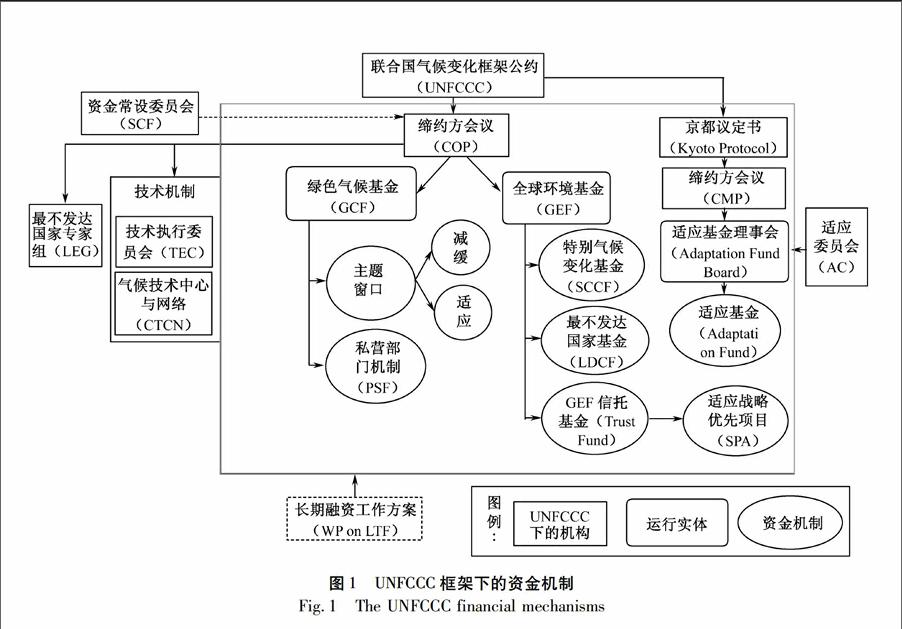

“氣候資金”是一個全新的概念,產生于聯合國氣候變化框架公約(United Nations Framework Convention on Climate Change,UNFCCC,以下簡稱《公約》)締約方大會(Conferences of the Parties,COP)關于資金機制的談判。根據“共同但有區別的責任”,2009年哥本哈根會議上確定了發達國家對發展中國家提供資金支持的標準,即2010年至2012年,發達國家向發展中國家提供300億美元的快速啟動資金支持,到2020年這一數額將達到每年1 000億美元。在2010年坎昆會議之前,聯合國氣候變化融資高級顧問小組(Advisory Group on Climate Change Financing,AGF)公布了“氣候變化融資”(Climate Change Financing)報告,提出了若干可能的支持發展中國家應對氣候變化的融資工具和手段,以實現1 000億美元資金的籌集。

1.1氣候資金的“額外性”與“增量成本”原則

從氣候正義的角度,氣候資金指的是根據《公約》的“共同但有區別的責任”原則,發達國家向發展中國家轉移公共資源(Public resources,公共資金流動)以應對氣候變化的長期影響,支持發展中國家向低排放的發展路徑轉型,幫助其擺脫經濟體工業化過程中對化石燃料的依賴[1]。

《公約》對氣候資金頗具技術性地劃定了最基本的范疇,根據條款4.3,附件二所列的發達國家締約方和其他發達締約方應提供新的和額外的資金(New and additional financial resources),以支付經議定的發展中國家締約方為履行第十二條第1款規定的義務而導致的全部新費用(Full incremental costs)。額外性(Additionality)指國際氣候資金轉移中不屬于官方發展援助(Official Development Assistance,ODA)的新的援助資金流[2]。

其次,增量成本(Incremental cost)是相對于資本投資(Investment capital)而言的,一般是指隨著所考慮的可供選擇的行動方案而帶來的成本的改變,是行動方案的“純影響”,在氣候資金的語境下,指的是以一種成本較高,但更加環境友好或有氣候彈性(Climate resilient)的方式取代成本低但污染高的方式,需要補償的資金凈差額。增量成本是一個差值,而不是全部的項目資金,代表了由于選擇“全球利益方案”而非“本國利益方案”而出現的額外成本。增量成本對于資金接受方來說意味著補貼和獎勵,而資本投資是需要投資回報的有形資本投入。二者都是氣候資金的重要來源,但公共政策是否支持或者公共資金是否投向產生增量成本的項目也決定了私人部門是否會投資,因此最終往往是增量成本決定了項目是否能夠達成投資意向。

“額外性”和“增量成本”意味著《公約》所指的氣候資金是指為支持發展中國家應對氣候變化,來自發達國家新增的、穩定的援助資金[3]。

1.2氣候資金的來源逐步泛化

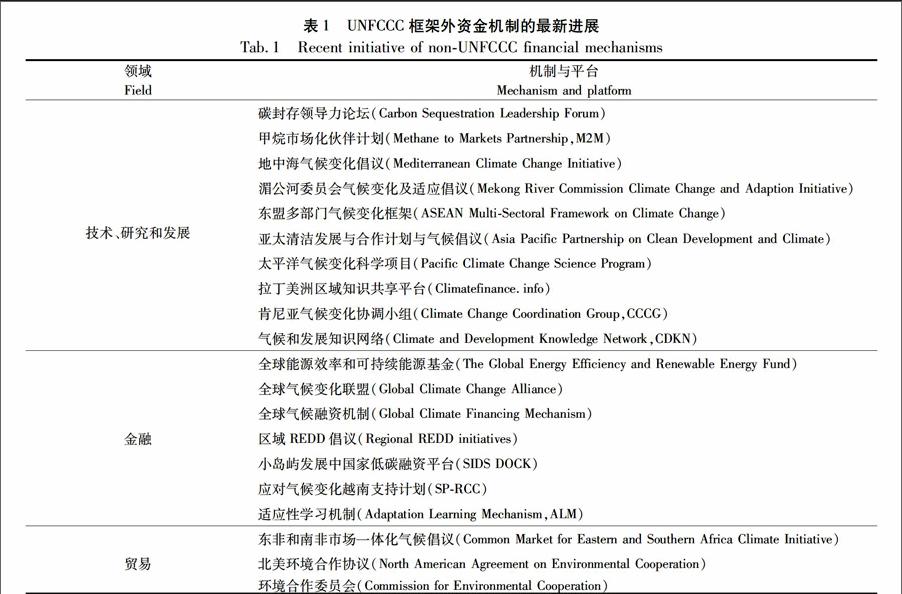

2011年10月,世界銀行(World Bank,WB)等多邊機構在一份遞交給G20各國財政部長的《調動氣候金融》報告中,將氣候資金描述為促進低碳和氣候抗御能力發展的所有資源,資金來源包括了來自國際的和國內的,公共的和私人的資金,明顯超越了《公約》對資金的界定范圍。氣候政策行動(Climate Policy Initiative, CPI)在《氣候金融概覽》中也將氣候資金的范圍擴大化,認為氣候資金是:①適應和減緩活動的資金支持,包括能力建設和研發,以及促進低碳和氣候防御發展的轉型;②從發達國家到發展中國家的資金流動(北-南);③從發展中國家到發展中國家的資金流動(南-南);④發達國家和發展中國家的國內氣候資金流動;⑤公共、私人和公私混合資金的流動。據此,資金來源有可能是非額外性的(比如資金來源于國家發展援助資金),也可能并非是額外的私人資本或資本投資(有可能無法覆蓋增量成本)[4]。因此,G20的《調動氣候金融》可視為“氣候資金”概念在《公約》框架基礎上的第一次泛化。這一界定的支持者認為在《公約》基礎上對資金來源的擴大更有利于激勵或撬動私人部門的資金。反對者則認為這模糊了氣候資金談判的關鍵原則和焦點問題,而且將資本投資計入氣候資金流意味著,資金若為符合市場利率的貸款和股權投資,有可能過分強調私人資本工具對于盈利性公司投資的決策作用,也容易使得氣候資源配置過程中排斥最不發達國家(Least Developed Country,LDC)、最不發達地區以及適應領域。