議工程造價預結算審核中的問題及應對措施

2015-11-02 12:23:38黃美花

建材與裝飾 2015年41期

黃美花

(廣西眾益工程造價咨詢有限公司 廣西 南寧 530000)

議工程造價預結算審核中的問題及應對措施

黃美花

(廣西眾益工程造價咨詢有限公司廣西南寧530000)

新時期,我國經濟不斷發展與進步,城市化的建設進程也漸漸加快。但由于市場競爭的壓力逐漸增加,國內建筑行業面臨巨大壓力,因此,各個企業要不斷改進與創新建筑工程造價預算結算審核制度,確保工程造價預結算審核的科學性,提高自身競爭力。本文就工程造價預結算審核中的問題進行分析,并提出工程造價預算結算問題應對的策略,以期促進企業發展。

工程造價;預算結算審核;問題與策略

近幾年來,人民生活的水平漸漸提高,人民對于住房的要求也越來越高,這就給建筑業發展帶來了機遇,但同時也使建筑業發展面臨著激烈挑戰,在某種程度上推動了國內建筑業發展。可是由于建筑業自身存在一定特殊性與缺陷性,需要投入大量時間、人力、財力與物力,加之工作的規模比較大,因此,只有合理的工程建筑造價,才能確保工程建筑順利進行。

1 工程分析

1.1工程概況

該建筑總面積是6470.75m2,其中,地下室的建筑面積是1862.36m2,地面建筑面積是4608.39m2,地下有1層,地面上有6層,該建筑物的高度是23.7m,其地下室的層高是4.8m,第1層層高是4.2m,2~6層層高是3.9m,呈現框架的結構。

1.2工程特征

工程基礎呈現平板式的筏形基礎,保護條形基礎與局部獨立的基礎;局挖機與人工結合挖土;使用泵傳輸商品混凝土;屋面使用改性瀝青的防水卷材來進行防水;建筑物樓面地面使用800×800陶瓷的地面磚,局部是300×300防滑地磚;建筑物內墻使用乳膠漆,局部是250×300陶瓷面磚;天棚要刮膩子;外墻使用面磚;建筑物門窗主使用斷熱的鋁合金門窗、木質的防火門,局部是鋼質防火的卷簾門與木夾板門。其中,安裝設施主要包含:避雷安裝、配電房的設備、變壓器、柴油式發電機、照明電路、高低壓的配電柜與燈具等;給水排水的設施包括:穩壓緩沖的多級噴淋泵、潛水的排污泵、穩壓緩沖的多級消防泵、PPR與內襯塑料管等;消防設施包含:自動報警的系統、火災的監控系統、氣體滅火的系統、消防水箱、內外壁熱浸的鍍鋅鋼管、消火栓與手提ABC類的干粉滅火器等;通風式空調包含鍍鋅薄鋼的矩形風管、排煙機、排風機等;弱點一般包括網絡配管的配線插座與室內電話等。

2 工程造價預結算審核中的問題

2.1材料價格的管理比較紊亂

由于目前國內經濟發展速度比較快,建筑行業也隨著科技、經濟迅速發展,導致工程建筑材料的價格大幅度上漲,而且整個工程的造價中材料費用占有較大比例,致使工程造價管理與控制難度比較大。此外,一部分工程材料是由施工單位進行采購,另一部分則是建設單位進行采購,致使建筑材料價格的差異比較大,從而使得工程材料的管理雜亂無章。

2.2工程預算的定額不夠健全

很多建筑工程編制造價預算時,由于在參考定額標準過程中,沒有把工程施工、工程地域等因素考慮在內,導致出現錯套定額、高套定額等項目,進而無法保證編制的預算定額準確性。例如:該工程總造價是1379.28萬元,經審批后總造價是1245.73萬元,核定凈減額133.55萬元,,其中,核增額是52.66萬元,而核減額是186.21萬元,核凈減率是9.68%。相關中心審定工程招標的控制價是1245.73萬元,且包含勞保費。可見,該工程合計定額不夠健全,例如:柱面抹灰與地下室的截水溝等,尚未記錄。

2.3預算定額還存在偏差

導致工程預算存在偏差的原因有兩個:①預算定額不夠準確;②因為預算定額計算方法不準確,從而導致工程預算定額有差異。究其原因,就是在預算編制的工作中,存在很多不確定的因素,具體包含工程價格、市場實際的行情、工程建筑材料的價格與價格變化等因素,這些因素都會使預算金額變高,從而導致預算定額變化比較大。

2.4工程量的計算不夠準確

2.4.1工程量的重復計算

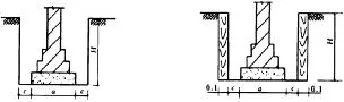

一些施工企業工程預算、結算員在工程量編制與計算過程中會對工程量進行重復計算,即把部分已經計算在定額中的工程量進行二次計算,致使預算結算不適當、不準確,從而降低了數據準確性。此外,工程交接處,預算結算人員沒有將其扣除,進而出現重復計算,具體如圖1。

2.4.2拋高計算工程量

圖1 交接處重復計算圖

一些施工企業在實施工程結算編制的工作時,會因為拋高計算的工程量致使工程量的計算不夠準確。①施工單位對工程量進行計算與編制時,施工人員專業素質比較低,加之,施工單位工程量的編制規章與標準不完善,使工程量編制出現錯誤,更甚者出現計算拋高情況。②因為建設單位和施工單位互相推卸責任,不愿意進行工程的預算結算的計算和編制,致使施工單位拋高計算工程量,也就無法提高工程量計算的準確性。

3 工程造價預算結算問題應對的策略

3.1提高材料價格審查的力度

工程預算結算經常會因為施工材料價格而受到影響,因此,要求相關審計人員及時掌握工程材料的價格信息,盡量參閱各種施工材料的價格數據信息,例如:網站、施工性新聞、微博等,以便預算、結算人員了解施工材料的價格變動。此外,工程建筑材料采購者也要時刻關注建設市場的行情,充分了解各種材料的價格,以免出現虛報價格的情況[2]。

3.2完善預結算審核的管理體系

(1)要充分結合工程建筑市場需求、定額體系與當地的施工水平,構建預算結算管理機制。相關建設單位應該在工程預算、結算的過程中,與工程實際情況、工程的地域分布結合在一起,制定建筑工程定額體系,同時結合施工設施、市場實際情況與施工技術等因素,強化工程預算、結算的管理。

(2)施工單位要結合工程項目實際情況,制定預算結算管理體系。目前施工單位預算管理的體系主要包含預算考評的部門、預算決策和規劃的部門、預算的執行部門與預算管理部門。

(3)工程預算執行部門一般是負責預算的編制與執行,以及預算成果的考核,特別是預算的成果對于工程施工的作用。預算管理的體系建立,真正貫徹落實預算管理,進而保證工程造價準確性。

3.3把握細節與注重項目

工程建筑預算結算的審核工作比較繁瑣、系統、嚴密與科學,且工程建筑預算、結算的審核工作中每一部分都與資金緊密相聯,如果其中一個環節出現紕漏,必然會導致資金大量損失。這就需要在建筑工程審核的過程中,工作人員高度重視大項目,充分把握每一個細節,全面細致的審核,以免出現其他的問題。但同時不能忽視小項目計算,進而保證工程造價的預算、結算工作可以順利展開。

3.4嚴格監督管理工程造價的預算決算審核工作

目前工程建設要求比較高,因此為保證整個工程的高水平與高質量,在施工的過程中,必須嚴格監督工程施工的質量,建立科學、有效的管理制度。還要嚴格規范工程造價的預算與結算,然后針對相關標準規范與法律法規,全方位進行監督與管理。對于管理、設計與施工等不同的方面,要有針對性地實行監督與管理,進而實現工程的全方面監督。只有全方面規范工程承建單位施工質量,才可以保證工程建筑的施工質量。就目前而言,部分工程建筑企業在施工過程中,一些施工工序與施工材料達不到施工要求,導致工程質量受到嚴重影響。因此,為減少這些弊端,要嚴格地進行直觀監督與管理,只有對質量進行嚴格監督與管理,才能緩解以上問題,也就可以制約與預防質量問題,確保整個工程建筑可以順利展開。

4 結語

總而言之,國內工程建筑業漸漸向著規范化與市場化方向發展,在這種趨勢推動下,建筑工程預算、結算編制質量的要求也在逐漸提高。為了促進工程建筑的發展,需要徹底解決工程中材料差價、工程量虛報與錯套定額等問題,盡可能縮小結算和預算間的差距,從而提高工程的預算、結算準確性,降低工程造價,進而有效控制工程的成本。

[1]劉杉杉.淺析建設工程造價預結算審核中存在的問題及對策[J].中國高新技術技術,2013,3(16):157~158.

[2]周廣智.建筑工程造價預結算審核問題探討[J].科技創新與應用,2014,13 (15):210~211.

[3]曾麗娟.小議建筑工程預結算審核及存在的問題[J].價值工程,2010(12).

TU723.3

A

1673-0038(2015)41-0176-02

2015-9-20

黃美花(1985-),女,助理工程師,本科,主要從事工程造價方面的工作。

猜你喜歡

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現代裝飾(2020年6期)2020-06-22 08:43:12

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

少兒科學周刊·兒童版(2015年6期)2015-11-24 03:49:38

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34