銀行利潤持續性研究

2015-11-03 03:42:23陳松威

商業研究 2015年7期

關鍵詞:商業銀行

摘要:本文選取國內50家商業銀行1995-2013年的面板數據為樣本,從利潤持續性角度實證分析銀行盈利性及其影響因素,結果顯示:我國商業銀行的利潤持續性比較好,在國際上處于中上水平;經濟增長、通貨膨脹、財政收入對銀行利潤持續性呈現正效應;銀行市場競爭程度降低了城商行利潤持續性,但對全國性商業銀行有正向影響;貸款損失準備占比、成本收入比對利潤持續性呈現負效應;資產規模、資本充足性、流動性、非利息收入占比能夠提高銀行利潤持續性,但是不同類型商業銀行所受影響存在差異。

關鍵詞:商業銀行;銀行規模;盈利性;利潤持續性;市場競爭程度

中圖分類號:F830.33 文獻標識碼:A

作者簡介:陳松威(1987-),男,河南周口人,中國社會科學院研究生院博士研究生,研究方向:宏觀金融與政策、財富管理。

一、引言

20世紀90年代以來,我國銀行業的經營環境發生顯著變化,表現之一是金融自由化、國際化不斷深化,銀行市場競爭程度逐漸加劇;之二是資本監管日益強化,已經成為國內銀行監管的核心內容。在此背景下,商業銀行逐漸由粗放式經營向集約化經營轉型,更加注重資源優化配置和使用效率,公司治理體系大幅改善,盈利能力顯著提升。2013年,我國銀行業實現凈利潤1.42萬億元,同比增幅14.5%,資本利潤率達20.5%,而同時期規模以上工業的資本利潤率17.5%,建筑行業的資本利潤率13.5%①。從變動趨勢來看,自2003年以來,我國銀行業的盈利性也整體高于上述兩個行業,一些學者提出銀行業“暴利說”。

我國銀行業是否存在“暴利”,爭論一方以非銀行業人士為代表持肯定態度,認為我國銀行業的高盈利源自資本的流動性障礙和價格管制(陸沛卿,2012;郭田勇,2012等);另一方則以銀行高管和監管機構為代表持否定態度,認為我國銀行業的利潤增長主要源于規模擴張而非壟斷,在全球同業中我國銀行業的利差屬于較低范疇(楊再平,2012;潘宏勝和王東,2012等)。然而,當前國內針對銀行盈利性的研究主要基于靜態的銀行盈利水平(張紅軍和葉菲,2008),若要完整地描述商業銀行的盈利狀況,還需要看銀行的動態盈利狀況,也即利潤持續性(the Persistence of Profits, PP)。結合這一理論,本文探討國內商業銀行的利潤持續性及其影響因素。文章安排如下,第二部分梳理利潤持續性的理論淵源;第三部分實證檢驗我國銀行業的利潤持續性及其影響因素;最后給出結論。

二、文獻回顧

追求利潤最大化是商業銀行的主要目標,理清影響銀行盈利性的主要因素,對于銀行經營目標的實現有著舉足輕重的作用。研究顯示,銀行盈利性的影響因素很復雜,既包含銀行自身因素,也包括銀行業及宏觀經濟環境等外部因素(張曉艷,2009;Athanasoglou et al.,2008等),且各類因素對銀行利潤的影響效果也因時因地而異。然而,這些研究主要基于銀行利潤水平,直至Muller(1977)開創性地提出利潤持續性概念,即利潤在長期內收斂至正常利潤水平的緩慢過程。Muller采用一階自回歸模型,實證分析了利潤持續性的兩個假設:(1)若企業能夠自由進入和退出某行業,競爭壓力會消除非正常利潤;(2)本期利潤能夠為企業維持未來利潤水平提供支持。Muller發現,在位企業由于享有政府的監管保護,或擁有阻礙新進入者的勢力,其超額利潤并不會立即消失,而是會存續很長一段時間。在此基礎上,Levonian(1993)以1986-1991年間美國大型銀行數據為樣本,發現若缺少銀行監管形成的競爭約束,銀行獲取的非正常利潤只是暫時的,并不會永久存在;同時,銀行利潤的收斂速度要比大多數非銀行企業慢,且銀行的超正常利潤水平越高,其收斂速度越低,超常利潤能夠長期存在。Berger et al.(2000)采用非參數方法實證分析了影響銀行利潤持續性的三個因素——銀行業市場競爭程度、信息透明度和企業對宏觀沖擊的敏感性,結果顯示,妨礙競爭的因素和信息模糊仍是決定持續性的顯著變量,銀行經營的地域限制對銀行競爭程度影響微弱,而銀行利潤持續性對于區域性或宏觀經濟沖擊很敏感。

Goddard et al.(2004)估計了六個歐洲國家的銀行業利潤持續性,他們采用銀行層面的變量,包括規模、多元化經營程度、風險和所有權類型等,結果發現互助銀行的利潤持續性情況要好于商業銀行;在國別方面,法國銀行業的利潤持續性最高,這是因為法國有著很強的監管傳統,大大限制了銀行業的競爭程度。Agostino et al.(2005)以意大利銀行業1997-2000年數據為樣本,估計了銀行利潤持續性系數,并指出所有權集中度和利潤持續性之間呈正相關。Knapp et al.(2006)分析了美國銀行業數據,發現銀行超常利潤收斂到行業平均利潤水平需要五年時間。Flamini et al.(2009)比較了撒哈拉以南非洲國家的銀行利潤持續性,發現銀行規模、多元化經營程度和私有股權均對其有正向影響。Goddard et al.(2011)強調政府監管在利潤持續性國別差異中的作用。通過對65個國家的銀行業數據的分析,他們發現利潤持續性與人均GDP增長率之間負相關,而與銀行業準入壁壘正相關;在制度比較成熟、外部監管機制完善的國家,銀行業競爭程度較為激烈,銀行業利潤持續性較弱。

綜上,影響銀行利潤持續性的因素可以分為三類,一是銀行自身因素,例如資產規模、業務模式、所有權結構等;二是行業因素,例如市場競爭程度、金融市場結構等;三是宏觀經濟因素,例如經濟增長、通貨膨脹等。本文嘗試從利潤持續性角度探討銀行盈利性及其影響因素。

三、實證設計及結果

(一)數據描述

截至2013年末,我國共有5家大型商業銀行、12家股份制商業銀行、145家城市商業銀行和3 784家其他類金融機構②。考慮到數據的可得性及可得數據的質量情況,本文只選取5家大型商業銀行、11家股份制銀行③和34家城市商業銀行,樣本區間分別為1995-2013年和2002-2013年。截至2013年末,這三類商業銀行資產占銀行業金融機構總資產的比重約68.3%,因而選取這50家銀行進行分析,在一定程度上能夠反映我國銀行業的整體情況。

為了分析不同類型商業銀行之間的差異,本文將樣本數據進行不同組合:

組合一:5家大型商業銀行1995-2013年的數據;

組合二:9家股份制商業銀行1995-2013年的數據;

組合三:36家城市商業銀行2002-2013年的數據④;

組合四:50家商業銀行2002-2013年的數據。

在變量選擇方面,本文采用三個層次,一是銀行層面變量,包括資產收益率、資本收益率、凈息差、非利息收入占比、成本收入比、貸款損失準備占比、資本資產比、貸存比、資產規模占比等;二是行業層面數據,包括貸款市場份額等;三是宏觀經濟數據,包括GDP、通貨膨脹率、財政收入等,其中城市商業銀行面臨宏觀經濟變量均為省級數據。數據來源于1996-2013年《中國經濟年鑒》、Bankscope數據庫。

(二)研究模型

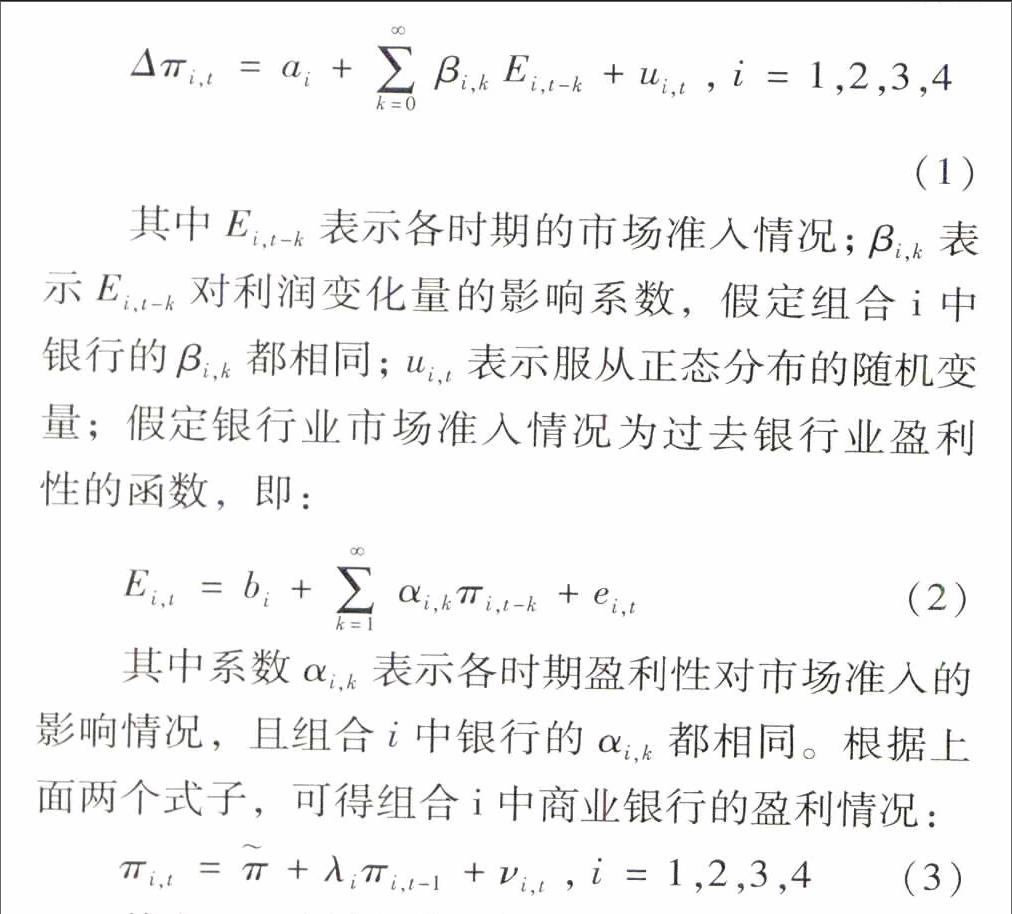

大多數文獻都采用一階自回歸模型AR(1)來檢驗銀行利潤持續性,本文基于Goddard et al.(2011)的研究,構造組合i中商業銀行盈利性的一階自回歸模型。假設兩期之間的利潤變化量(Δπ)是銀行業市場當前及過去準入情況的函數:

(三)實證結果及分析

1.銀行盈利性狀況

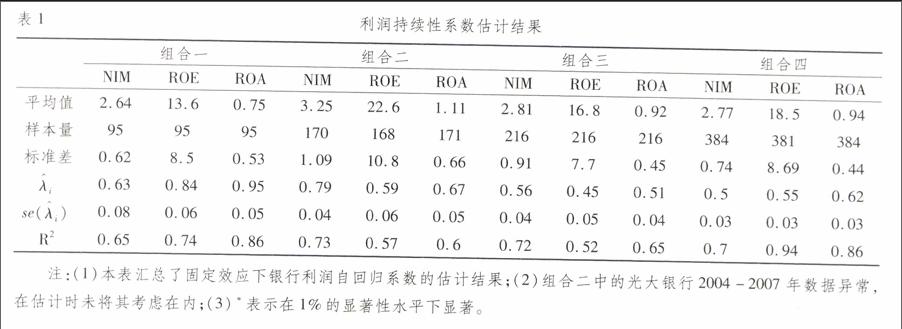

我們選取了衡量利潤的三個指標——凈息差(NIM)、資本回報率(ROE)和資產回報率(ROA),所得銀行利潤自回歸系數(λ[DD(-*2/3][HT6”]^[][HT][DD)]i)的估計結果如表1所示。從靜態盈利性來看,大型商業銀行的表現要差于股份制商業銀行和城市商業銀行,也略低于我國銀行業的平均水平。以資本回報率為例,我國大型商業銀行、股份制商業銀行和城市商業銀行的平均值分別為13.6%、22.6%和16.8%,所有樣本銀行的平均值約18.5%。

從利潤持續性來看,大型商業銀行表現最優,股份制銀行次之,城市商業銀行最差。根據估計結果,大型商業銀行的ROE、ROA持續性系數分別達到0.84、0.95,遠高于股份制銀行的0.67、0.56,以及城市商業銀行的0.45、0.51。所有樣本銀行的利潤(ROE)持續性系數為0.56,與Goddard et al.(2011)估計的0.57接近。整體來看,我國銀行業的利潤持續性狀況比較好,但與主要發達國家相比,差距仍然存在。根據Goddard et al.(2011)的研究結論,德國、荷蘭、瑞士、英國和美國的λ[DD(-*2/3][HT6”]^[][HT][DD)]i均顯著高于0.68,而發展中國家中也有12個國家的銀行利潤持續性系數顯著高于我國。

2.利潤持續性影響因素分析

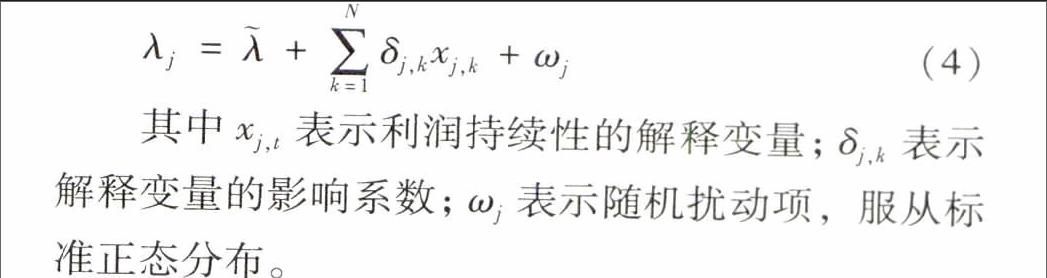

利用滾動回歸方法,本文估計了所有樣本銀行的利潤持續性系數,并通過取平均值得到50家銀行的橫截面數據。進而采用White異方差檢驗,得出回歸模型存在異方差的結論,然后使用加權最小二乘(WLS)法估計,結果如表3所示。在第(1)列中,回歸模型綜合考慮了銀行自身因素、行業因素和宏觀經濟因素⑤,第(2)-(4)列忽略了宏觀經濟因素對利潤持續性系數的影響情況。

在宏觀經濟因素中,經濟增長、通貨膨脹對銀行利潤持續性呈現顯著的正效應,系數分別為2.05和3.03;政府財政收入也對利潤持續性有正影響,但系數并不顯著。Goddard(2011)發現GDP增長率與持續性系數負相關,原因在于經濟增長帶來的商業機會降低了進入銀行業的機會成本,從而提高市場競爭程度;但在我國,銀行市場準入仍存在較高門檻,現有商業銀行仍然能夠得益于繁榮的實體經濟,維持比較高的利潤持續性。

在銀行因素方面,(1)-(4)列中估計結果并不完全一致。具體來看,資產規模占比對利潤持續性有顯著的促進作用,資產規模越大,動態盈利性越高;其中,資產規模對全國性商業銀行的影響系數要大于城市商業銀行,這也在一定程度上解釋了國內銀行擴大規模的內在沖動,不管大銀行還是小銀行都想做大做強(盛松成,2006)。

貸款損失準備占比(貸款損失準備/總貸款)衡量商業銀行風險抵補能力,能夠提高銀行應對信用風險的能力,但也可能會降低銀行的賬面利潤。估計結果顯示,貸款損失準備占比對利潤持續性呈現負效應。自2003年以來,我國銀行業改革不斷深化,不良貸款水平持續下降,同時貸款損失準備、撥備覆蓋率也一直處于上升態勢,銀行業的風險抵補能力顯著提高。然而,計提貸款損失準備直接影響銀行的稅后利潤,其內在的順周期特征也會加劇銀行利潤的波動性。

資本充足狀況對利潤持續性的影響方向并不一致。在綜合考慮銀行、行業和宏觀因素時,資本資產比會顯著提高銀行利潤持續性,但在只考慮銀行因素時,資本充足性會反向沖擊利潤持續性,其中對全國性商業銀行的影響系數要大于城市商業銀行。貸存比反映了銀行資產的流動性,能夠提高利差收入主導型銀行的利潤持續性,其中對城商行的影響要大于全國性商業銀行,原因在于后者的業務結構更加多元化,且非利息業務的比重在不斷上升。這從非利息收入占比的影響系數也可以看出,全國性商業銀行的非利息收入對利潤持續性的影響(4.15)要明顯大于城市商業銀行(0.76)。

成本收入比衡量商業銀行的費用管理能力,對利潤持續性產生負效應。隨著商業銀行規模的不斷擴大,運營成本也逐年遞增,然而自2003年銀行業改革以來,國內銀行的費用管理能力顯著提升,尤其是全國性商業銀行,在“開源”的同時,更加注重“節流”,并在產品定價方面擁有優勢,能夠將部分成本轉嫁給客戶。

在行業因素方面,貸款市場份額反映銀行在貸款市場中的地位,也反映貸款市場的競爭程度。在當前宏觀環境下,貸款市場份額增加能夠提高銀行業的利潤持續性,但若不考慮宏觀經濟因素,其對全國性商業銀行產生負效應(-0.69),對城商行則產生正影響(2.53),原因在于前者的業務模式和收入結構更加優化,而后者仍然依賴傳統利息業務,受貸款規模的影響也更大一些。這也意味著,銀行市場競爭程度加劇會提高全國性商業銀行的利潤持續性,但會降低城市商業銀行的動態盈利性。

四、結論

本文基于50家商業銀行的面板數據,從利潤持續性這一視角分析了國內商業銀行的盈利性及其影響因素,實證結果如下:

1.從盈利狀況看,大型商業銀行的盈利水平低于股份制商業銀行和城市商業銀行,也略低于我國銀行業的平均水平;但在利潤持續性方面,其要優于股份制商業銀行和城市商業銀行。整體來看,我國銀行業的利潤持續性比較好(0.56),在國際上處于中上水平。

2.經濟增長、通貨膨脹對銀行利潤持續性呈現顯著的正效應,政府財政收入也會提高銀行利潤持續性,但影響系數并不顯著。

3.銀行市場競爭程度的上升會降低銀行利潤持續性,但這一結論僅適用城市商業銀行,對于大型商業銀行、股份制商業銀行,市場競爭程度加劇能夠提高利潤持續性。市場競爭程度一般通過兩個途徑影響商業銀行盈利性,其一存、貸利差水平,其二銀行業務模式。2003年以來,國內商業銀行不僅面臨行業內部競爭,還面對著非銀行金融機構的競爭,但全國性商業銀行的產品創新能力、風險管理能力等使其能夠積極應對,并繼續維持一定的壟斷勢力;而城商行受限于經營區域、產品創新能力、地方政府干預等一系列因素,在存、貸利差大幅收縮背景下,原來的盈利模式難以為繼。

4.銀行資產規模擴大能夠提高利潤持續性,其中對全國性商業銀行的影響系數要大于城市商業銀行,這也在一定程度上解釋了無論大銀行還是小銀行都存在擴大規模的內在沖動;貸款損失準備占比越高,利潤持續性越弱,原因在于計提貸款損失準備直接影響銀行的稅后利潤,其內在的順周期特征也會加劇銀行利潤的波動性;成本收入比下降也會增強利潤持續性。

5.資本資產比會顯著提高銀行利潤持續性;流動性指標貸存比越高,銀行利潤持續性越強,其中對城商行的影響要大于全國性商業銀行,原因在于后者的業務結構更加多元化,且非利息業務的比重在不斷上升,而非利息收入占比對全國性商業銀行利潤持續性的促進作用要顯著大于城市商業銀行。

注釋:

① 根據國家統計局數據計算得出。

② 數據來自于中國銀監會2013年報。

③ 受數據完整性限制,未考慮渤海銀行。

④ 為了分析方便,本文將北京銀行、南京銀行、寧波銀行、浙商銀行、恒豐銀行5家股份制銀行作為城市商業銀行考慮。

⑤ 因所有樣本銀行面臨相同的HHI、股票籌資額/GDP等,所以在橫截面分析中,本文選擇貸款市場份額作為行業變量。

參考文獻:

[1] 陸沛卿.商業銀行“暴利”情況淺析[J].中國外資,2012(8):10-12.

[2] 潘宏勝,王東.用歷史和發展的眼光看銀行利潤增長[J].中國金融,2012(7):74-75.

[3] 郭田勇.銀行暴利超石油的秘密[J].資本市場,2012(5):66-67.

[4] 盛松成.商業銀行的篩選功能與宏觀調控[J].金融研究,2006(4):82-89.

[5] 楊再平.實事求是審視銀行利潤增長[J].新金融,2012(5):8-12.

[6] 張紅軍,葉菲.商業銀行利潤效率測度及影響因素分析[J].金融論壇,2008(12):37-41.

[7] 張曉艷.中國商業銀行盈利性影響因素的實證研究[M].北京:經濟科學出版社,2009.

[8] Agostino, M., Leonida L. and Trivieri F. Profits persistence and ownership: evidence from the Italian banking sector[J].Applied Economics, 2005, 37(14):1615-1621.

[9] Athanasoglou P. P.,S.N. Brissimis & M.D. Delis. Bank-specific, industry-specific and macroeconomic determinants of bank profitability[J].Journal of International Financial Markets, Institutions and Money, 2008(18):121-136.

[10]Berger A.N., Bonime S.D., Covitz D.M. & D. Hancock. Why are bank profits so persistent? the roles of product market competition, information opacity, and regional/ macroeconomic shocks[J].Journal of Banking and Finance, 2000(24):1203-1235.

[11]Flamini, V., McDonald, C. A. & Schumacher, L.B. The Determinants of Commercial Bank Profitability in Sub-Saharan Africa. IMF Working Papers, No. 09/15, pp. 1-30, 2009.

[12]Goddard J.,Molyneux P. & J.O.S.Wilson. The profitability of European banks: a cross-sectional and dynamic panel analysis. Manchester School, 2004(72):363-381.

[13]Goddard J., Hong L., Molyneux P. & J.O.S.Wilson. The persistence of bank profit[J].Journal of Banking & Finance,2001(35):2881-2890.

[14]Knapp, M., Gart, A. & M. Chaudhry. The impact of mean reversion of bank profitability on post-merger performance in the banking industry[J].Journal of Banking and Finance, 2006,(30): 3503-3517.

[15]Levonian, Mark E., Competitive forces and profit persistence in banking. FRBSF Economic Letter, 1993,1(29):4-93.

[16]Mueller, D.C. The persistence of profits above the norm[J].Economica, 1977(44): 69-80.

(責任編輯:張曦)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13