基于風險選擇與投資收益的外匯儲備幣種結構研究

2015-11-04 02:20:12陳珂徐丹萍楊勝剛??

財經理論與實踐 2015年4期

陳珂 徐丹萍 楊勝剛??

摘要:隨著外匯儲備規模的不斷增加,國家外匯儲備投資的風險偏好亦會發生相應的變化。借鑒J.H.Makin(1971)的方法,構建外匯儲備幣種結構配置理論模型,討論在效用最大化的情況下,儲備資產投資如何在安全性、流動性和盈利性三原則間進行權衡。假設外匯儲備僅投資于美元和歐元兩種幣種資產,選取2000年初~2014年第三季度的10年期美國國債和歐元區公債季度數據,運用協整分析、格蘭杰檢驗等方法進行的實證研究發現:儲備貨幣在外匯儲備中的比重與儲備貨幣收益率及其三階矩顯著正相關,國家外匯儲備投資總體而言是風險規避型的。

關鍵詞: 外匯儲備;幣種結構;風險選擇;投資收益;效用函數

中圖分類號:F831文獻標識碼:A文章編號:1003-7217(2015)04-0022-06

一、引言及文獻綜述

從2000年初~2014年第三季度末,全球外匯儲備總額從1.8萬億美元上升到12.6萬億美元,增幅達到600%,其中發展中國家外匯儲備從2000年1月份的1.1萬億美元增加到2014年9月的 7.9萬億美元,增幅為618%;發達國家外匯儲備則從0.7萬億美元增加到3.8萬億美元,增幅僅為442%。發展中國家外匯儲備在全球儲備中的占比從59.7%上升到67.4% ;發達國家外匯儲備在全球儲備中的占比從40.3%下降至32.6%。可見,全球外匯儲備的迅猛增長主要來自于發展中國家。金磚五國在外匯儲備增長中貢獻了相當大的比例,2014年中國、俄羅斯、巴西、印度和南非的外匯儲備總額分別名列全球第1、4、7、10及36位。巨額的外匯儲備象征著國力強盛,但同時也為這些國家帶來了巨大的投資風險。

自從上世紀70年代布雷頓森林體系瓦解后,國際儲備貨幣呈現出以美元為主,其他多種貨幣如歐元、日元、英鎊等并存的局面。近年來隨著美國經濟逐步走強,美聯儲退出量化寬松,歐元區宣布進入歐版量化寬松,國際金融市場反應劇烈。在此形勢下,如何權衡風險與收益,合理確定外匯儲備的幣種結構,提高儲備資產經營管理效率,已成為理論和實務界討論的熱點。

在外匯儲備規模較小的情況下,儲備資產需先滿足其彌補國際收支赤字、調節本幣匯率、充當信用保證等職能手段的需要,一國央行持有儲備資產的首要考慮是安全性和流動性,國家投資行為是風險規避的。隨著外匯儲備規模不斷增加,在可充足保證其基本職能的基礎上,國家會適當地追求儲備投資的盈利性并愿意承擔相應的投資風險。1981年新加坡政府投資公司、2005年韓國投資公司、2007中國國家投資公司等主權財富基金的成立以及2014年亞投行的建立,說明國家外匯儲備風險投資模式正在逐漸改變。

關于國家外匯儲備投資幣種結構的選擇,國外學者很早就已開展過相關研究。H.M.Markowitz(1952)利用資產選擇理論確定最佳幣種結構,即“均值-方差”分析方法,通過資產分散來降低風險,形成外匯儲備資產組合理論[1]。運用均值方差最優化模型,BenBassat (1980) 以1972~1976年以色列的外匯儲備數據為樣本,對其外匯儲備幣種構成進行研究,驗證了均值方差理論在儲備幣種結構分析中的適用性[2]。H.R.Heller和M.Knight(1978)則對資產選擇模型在儲備貨幣結構中的應用提出了疑問,認為決定國家外匯儲備幣種選擇的最重要的因素應該是匯率制度安排和貿易收支結構,并建立計量回歸模型[3]。Michael P. Dooley(1989)將外債和交易成本等因素考慮在內,建立起比H.R.Heller-M.Knight模型更完善和更具現實意義的計量統計模型[4]。Heller和Dooly的研究都擯棄了傳統的資產選擇理論,采用了多元回歸分析方法。考慮到儲備資產及央行作為投資者其自身的特點、目標及限制,S. Ramaswamy (1999)在一個多目標的模糊決策框架內探討外匯儲備最優幣種構成[5]。外匯儲備幣種模糊決策理論既考慮了外匯儲備的職能,又兼顧其作為投資資產所具有的盈利性和風險性,克服了傳統的均值方差方法及回歸分析方法的缺陷。B.Scherer和A. Gintschel(2002)運用“極大極小方法”研究外匯儲備最優幣種構成,認為外匯儲備幣種組合選擇是一個多目標最優化選擇過程,相對于傳統理論該方法具有更廣泛的適用性[6]。Elias,Richard和Gregorios (2006)、Roland Beek和Michael Fidora(2008)也分別從干預視角和模糊決策理論角度分析外匯儲備幣種結構安排[7,8]。Joshua Aizenman和Yothin,Jinjarak,Donghyun Park (2011)探討了互換協議在外匯儲備幣種結構管理中的作用及互換限額是否會減少儲備積累的問題,其結果表明只有有限的一些互換品種可以代替儲備[9]。K Shi(2012)指出,歐洲主權債務危機導致一些發達國家貨幣競相貶值,并運用均值方差框架分析了該背景下中國外匯儲備幣種調整策略,發現以日元資產代替部分美元資產將有效實現儲備風險最小化[10]。

國內學者也對中國外匯儲備幣種結構問題展開了深入討論,雖然國內官方并沒有公布外匯儲備幣種的具體構成,但學界研究一致表明,美元資產在我國外匯儲備中占絕大部分比例。國內對于外匯儲備幣種結構代表性的研究有:楊勝剛、龍張紅、陳珂(2008)應用Markowitz均值方差的基本思想,構建雙投資基準和多風險制度的投資組合模型對中國外匯儲備幣種構成進行了實證研究[11]。宋曉東、韓皋(2012)結合DCCGARCH模型和條件風險價值CVaR模型分析了在不同目標收益率下中國外匯儲備幣種的動態最優[12]。馬杰、張燦(2012)運用均值方差模型考察中國外匯儲備幣種構成,并根據交易需求對美元和歐元等幣種在外匯儲備中的權重加以約束[13]。Liugang Sheng(2013)使用貝葉斯偏好刻畫央行外匯儲備目標,并以狀態空間模型估算了中國的外匯儲備幣種結構并發掘出其幣種配置調整路徑[14]。宿玉海(2014)運用多目標隨機規劃模型,實證測算了不同投資偏好和經濟狀態下外匯儲備資產的最優配置比例和配置趨勢[15]。王永忠(2014)根據美國財政部TIC、日本銀行和其他公開信息渠道發布的相關數據估算,中國外匯儲備幣種結構為:美元60%, 歐元25.6%,日元4.4%, 英鎊、澳元等其他貨幣占10%[16]。

縱觀國內外現有文獻,將央行行為特征與外匯儲備資產的風險收益特征結合起來,分析最優儲備幣種構成已成為外匯儲備幣種結構分析的總體趨勢。本文在綜合考量外匯儲備的安全性、流動性和收益性基礎之上,引入外匯儲備規模變化會引致投資目標改變這一因素,構建外匯儲備幣種配置的理論模型,推導出影響幣種配置的主要因素,然后綜合運用多元時序和滯后協整混合模型、協整分析、格蘭杰檢驗等手段檢驗這些因素的影響力度,以期為我國外匯儲備幣種配置決策提供一定參考。

二、外匯儲備幣種結構理論模型

首先借鑒J.H.Makin(1971)[17]的思想,將其從資產選擇擴展到幣種選擇,構建適合外匯儲備幣種結構配置的理論模型。假設國家外匯儲備總額為W>0,其效用函數為:UW=W+bW2+cW3①,其中,b<0,c>0且一階導數U′W>0。易知,當0

為研究方便,假設以上各變量線性相關。在此基礎上,構建外匯儲備幣種構成與風險收益線性計量模型。線性方程中因變量是外匯儲備幣種構成比例(即歐元與美元的比例,L=x2/x1,以下簡稱“歐美比”),自變量分別是:美元收益率均值(μa)和歐元收益率均值(μe)、收益率方差(Ve)、收益率三階矩(Qe)。

三、實證研究及結果分析

(一)變量選取的說明

為探討外匯儲備幣種結構與儲備幣種收益率、方差、三階矩等因素間的關系,將儲備資產中美元資產的期望收益率(%)用10年期美國國債利率來表示,將10年期歐元區公債收益率進行換算后,計算出以美元計價的外匯儲備資產中歐元資產的期望收益率(%),用國際貨幣基金組織(IMF)公布的所有國家外匯儲備結構數據來表示儲備資產中歐美比③。數據樣本期間為2000年1月~2014年9月各季度的季度數據。數據來源分別是美聯儲、歐洲中央銀行和國際貨幣基金組織官方網站。

(二)實證分析

1.序列平穩性檢驗。

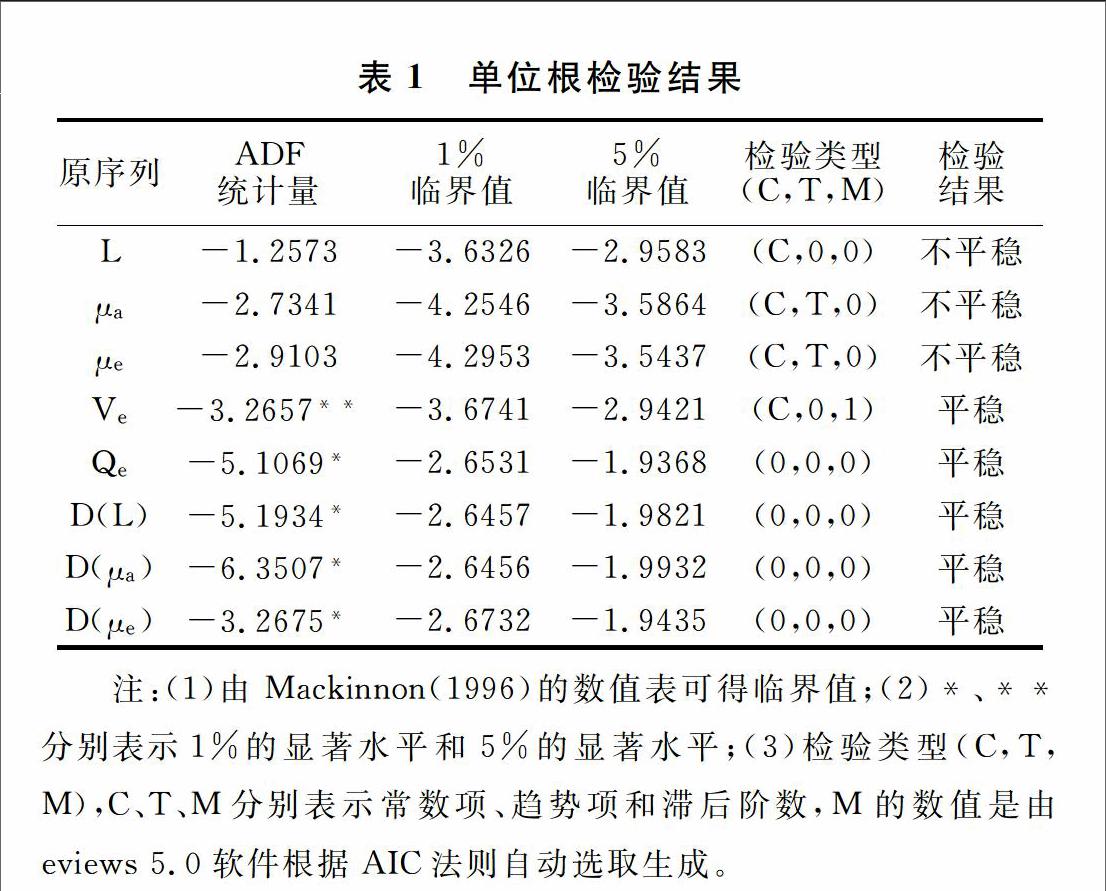

現實中經濟變量大多是不平穩的,為了準確地描述經濟變量間的關系,需要檢驗經濟變量的時間序列是否具有平穩性。在此借鑒Dickey和Fuller(1981)提出的進行單位根檢驗。其中截距和時間趨勢是按照不同變量時間序列的折線圖來判定的,最佳滯后期則由AIC法則決定。檢驗結果見表1。

由表1可知,平穩的序列有:歐元收益率方差(Ve)和三階矩(Qe);不平穩的序列則包括歐美比(L)、美元收益率(μa)和歐元收益率(μe)的水平項。而這三項變量的時間序列一階差分在1%的顯著水平上均呈現一階單整序列。

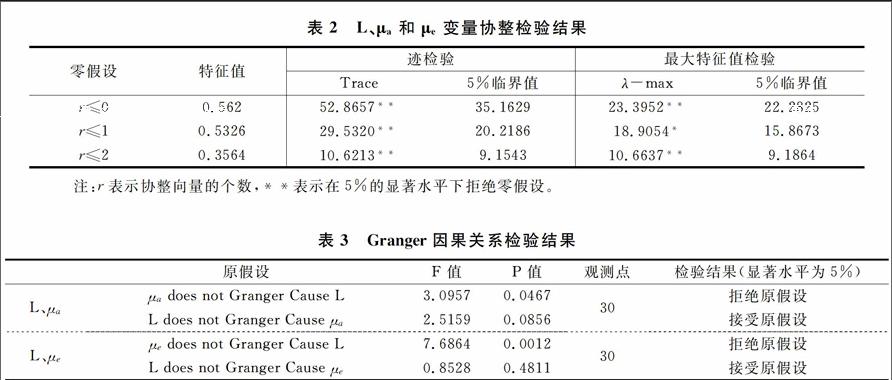

2.不平穩序列——協整分析和Granger因果檢驗。在單位根檢驗的基礎上,對不平穩序列歐美比(L)、美元收益率(μa)和歐元收益率(μe)進行協整檢驗,討論在長期內這三者是否存在一定的比例關系,選取Johansen(1991)的極大似然法進行研究。由于受到樣本空間的限制,本文依據AIC準則和SC準則所選取的滯后期為5。滯后期選擇方面,需考慮以下兩因素:一方面選擇的滯后期要能夠充分反映模型的動態特征;另一方面,選擇的滯后期必須保證模型自由度的數目是充足的。協整檢驗結果見表2所示。

跡檢驗和最大特征值檢驗結果顯示:在所選的樣本期間內,歐美比、美元收益率、歐元收益率確實存在長期協整關系。用Granger因果檢驗法對變量進行因果關系檢驗,檢驗結果見表3。

根據回歸結果可知,總體而言模型效果較好,解釋變量與被解釋變量具有良好的擬合度。由式(6)可知,從長期來看,某種幣種的收益率與該幣種資產在外匯儲備資產中的比重顯著正相關,也即美元收益率與外匯儲備資產中的歐美比負相關,歐元收益率與外匯儲備資產中的歐美比正相關。式(6)中μa的系數為-0.0169,表明其他情況一定,美元收益率每上升1%④,外匯儲備資產中歐元資產對美元資產的比例將下降0.0169。當美元收益率增加時,外匯儲備持有者將會購買美元資產,拋售歐元資產,這將導致儲備資產中美元資產的比重上升,即歐美比下降。根據IMF公布的2000~2014年外匯儲備幣種構成數據,在全球范圍內,歐元儲備資產新增量多于美元儲備資產新增量的年份只有2002年和2009年,其余時間段美元均高于歐元。其中2004年~2005年歐元匯率大幅震蕩,2010~2012年歐債危機期間歐元匯率大幅下跌,美元收益率相對提高,各國外匯儲備管理機構均加大了美元資產的購買力度。式(6)中μe的系數為0.0023,該數字表明其他情況一定,歐元收益率每增加1%,外匯儲備資產中歐美比將提高0.0023。比如在2008年美國次貸危機愈演愈烈的情況下,美元資產收益率下跌,各國央行紛紛轉為購買歐元資產。

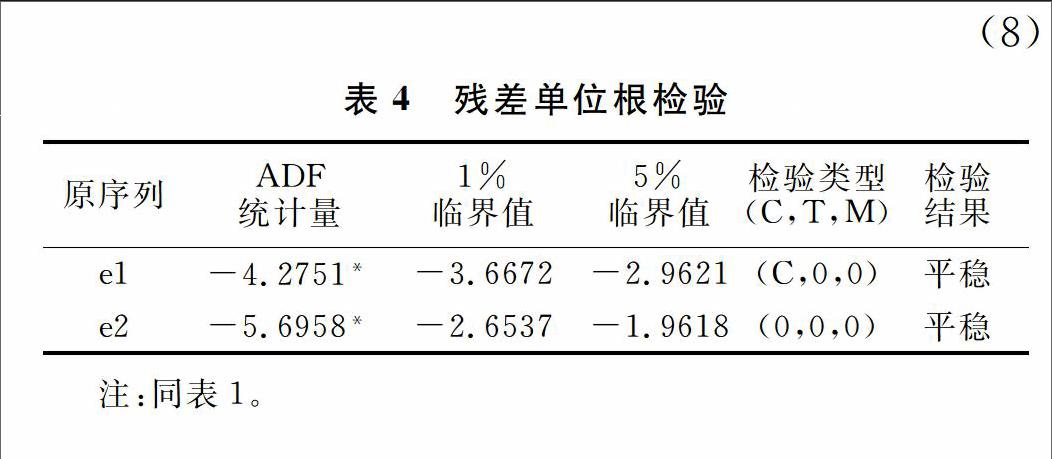

3.全部序列——多元時序和滯后協整混合模型。以上分析了歐美比(L)、美元收益率(μa)、歐元收益率(μe)三者的關系,下面將引入歐元收益率方差(Ve)和三階矩(Qe),建立包含歐元收益率方差(Ve)和三階矩(Qe)的多元時序和滯后協整混合模型。傳統的預測研究通常從兩方面入手:(1)根據變量自身的歷史信息,建立時間序列模型預測目標變量;(2)根據變量間的相關性,建立回歸模型來預測。然而現實情況通常比較復雜,不僅經濟變量本身的過往信息會對其產生影響,其他經濟變量還有可能對其發生作用。在某些情況下,其他經濟變量的歷史信息或將來趨勢都可能對該變量產生影響。基于此,使用單一模型預測就不準確了。因此,先試圖對經濟變量進行滯后研究——在經濟變量間相關性最大的情況下,來判定它們所對應的最優領先期數(滯后期數)。

由表4可知,原序列e1和e2都是平穩的,表明L、L(-1)、μa、μe四個變量序列存在滯后協整關系。再將e1與Ve、Qe做回歸分析,結果顯示e2也是平穩的,說明模型是有效的。

式(7)中歐元收益率方差(Ve)的系數為-0.0064,表明其他情況一定,歐元收益率方差每增加1‰,歐美比(L)將下降0.0064,表明國家外匯儲備投資是風險厭惡型的。現實中各國國債和政府機構債由于其較低的違約風險,是大部分國家(尤其是發展中國家)外匯儲備投資的首選。2000~2014年,中國外匯儲備投資于美國證券的年均比例為71.8%,其中美國國債以及機構債券的投資在外匯儲備投資中的年均占比分別達到39.7%和25.8%,而投資于美國企業債券的比率僅為5%。日本外匯儲備中美國國債比例更是超過70%。可見安全性仍是各國外匯儲備投資的首要考慮因素。Qe的系數是0.0086,表明其他情況一定,歐元收益率三階矩每上升1‰,歐美比(L)將提高0.0086。這是因為三階矩的提高,會降低普遍負收益的概率并提升普遍正收益的概率,投資者對正的偏度感到滿意。

四、結論

本文借鑒J.H.Makin(1971)的方法,構建外匯儲備幣種結構配置理論模型,討論了在效用最大化的前提下,如何在外匯儲備投資的安全性、流動性和盈利性三原則間進行權衡。選取2000~2014年第三季度的10年期美國國債和歐元區公債季度數據進行實證研究,得到以下結論:

1. 儲備貨幣收益率與該幣種資產在外匯儲備中所占比重顯著正相關。即歐元收益率的提高將提高儲備資產中的歐美比,美元收益率的提高將降低儲備資產中的歐美比。

2. 儲備貨幣收益率三階矩與該幣種資產在外匯儲備資產中的比重正相關。儲備貨幣收益率三階矩提高,表明普遍負收益的概率降低、普遍正收益的概率上升,投資者對正的偏度感到滿意。

3. 總的來說,國家外匯儲備投資行為是風險厭惡的。現實中各國央行的外匯儲備資產大多投資于違約風險小、安全性有保證的國債及政府機構債券。

可見,當一國外匯儲備總量較少時,儲備資產先滿足彌補國際收支赤字、調節本幣匯率、充當信用保證等職能手段的需要,一國央行持有儲備資產的首要考慮是安全性和流動性,國家投資行為是風險規避的。隨著外匯儲備總量的不斷增加,在能充足保證其基本職能的基礎上,國家會適當地追求儲備資產的盈利性,而儲備資產收益率的提高將會導致相應的外匯儲備投資風險的上升。

注釋:

①美國經濟學家馬柯維茨(Harry M.Markowitz)于1952年提出了均值方差模型,研究在一定風險水平上取得最大的預期收益,或在一定收益水平上使風險達到最小的投資組合選擇問題。但模型中只涉及到一階矩(期望)和二階中心矩(方差),且其理論前提假設是資產收益率服從正態分布。之后的大量實證分析表明資產的收益率并非服從正態分布,而是服從非對稱的厚尾分布。在這種情況下,收益率高階矩(特別是三階矩)是不可忽視的,這也是本文選擇三次效用函數的理由之一。

②詳細證明過程參見H.Levy(1969)[18]。

③由于外匯儲備多投資于中長期國債和中長期政府機構債,具有長期性的特征。

④收益率數據是百分比,方差和三階中心矩是千分比,后面不再說明。

參考文獻:

[1]Markowitz H.Portfolio Selection[J], Journal of Finance 7,1952:77-91.

[2]BenBassat A. The optimal composition of foreign exchange reserves[J]. Journal of International Economics,1980,10(2):285-295.

[3]H.R. Heller, M. Knight. Reserve currency preferences of central banks[R]. Essays in International Finance, 1978,131.

[4]Dooley, Michael P, Lizondo S, Mathieson D. The currency composition of foreign exchange reserves[R]. International Monetary Fund Staff Papers, 1989,(2):385-434.

[5]S Ramaswamy.Reserve currency allocation:an alternative methodology[R]. BIS Working Paper,1999:72.

[6]B.Scherer, A. Gintschel. Currency reserve management by dual benchmark optimization[R]. Risk Management For Central Bank Foreign Reserves, European Central Bank,2004:137-150.

[7]Elias Papaioannou, Richard Portes and Gregorios Siourounis. Optimal currency shares in international reserves:the impact of the euro and the prospect for the dollar[J].Journal of the Iapanese and International Economics,2006,20(4):508-547.

[8]Roland Beck, Michael Fidora. The impact of sovereign wealth funds on global financial markets [J]. Intereconomics, 2008,43(6):349-358.

[9]Aizenman, Joshua & Jinjarak, Yothin & Park, Donghyun.International hserves and swap iines:substitnes or complements[J].International Review of Economics & Finance,Elsevier,2011,20(1):5-18.

[10]K Shi, L Nie. Adjusting the currency composition of China's foreign exchange reserve[J]. International Journal of Economics and Finance,2012,(10):170-179.

[11]楊勝剛,龍張紅,陳珂. 基于雙基準與多風險制度下的中國外匯儲備幣種結構配置研究[J].國際金融研究,2008,(12):49-56.

[12]宋曉東, 韓皋. 基于均值CVaR模型的外匯儲備幣種配置研究[J]. 北京航空航天大學學報(社會科學版), 2012,(2):82-87.

[13]馬杰, 張燦. DCCGARCHCVaR 模型與中國外匯儲備結構動態優化[J]. 世界經濟, 2012,(7): 67-82.

[14]Liugang Sheng. Did China diversify its foreign reserves?[J]. Journal of Applied Econometrics, 2013,(1): 102-125.

[15]宿玉海,孫曉芹. 中國外匯儲備結構多目標管理的實證研究[J]. 國際金融研究,2014,(3): 33-42.

[16]王永忠.美聯儲進入和退出量化寬松的節奏與效應——兼論中國外匯儲備的投資策略[J].金融評論,2014,(3):49-65.

[17]J.H. Makin. The composition of international reserve holdings:a problem of choice involving risk[J]. The American Economic Review,1971(5):818-832.

[18]Levy H. A Utility function depending on the first three moments:comment[J]. Journal of Finance, 1969, (4): 715-719.

(責任編輯:寧曉青)

Abstract:The risk preference of a country's foreign exchange reserve investment will be affected by the assets scale of its foreign exchange reserve. Learning from the three utility function in J.H. Makin(1971), the paper has established a theoretical model of currency structure of foreign exchange reserve investment which gives full consideration to safety, liquidity and profitability. Supposing foreign exchange reserve investment is only composed of dollar and euro assets, the paper has made an empirical study on the quarterly data of 10 year US treasury bonds and the euro zone bonds from Jan., 2000 to Sep., 2014. By using cointegration analysis and Granger test, we conclude that the proportion of a currency in foreign exchange reserve investment has a significant positive correlation to the investment return and the three order moment of the currency; and generally speaking, the official foreign exchange reserve investment is risk averse.

Key words:Foreign exchange reserve; Currency structure; Risk choice; Investment return; Utility function