股權激勵計劃契約結構對其激勵效應的影響

2015-11-04 19:26:49李勇軍??

財經理論與實踐 2015年4期

李勇軍??

摘要:依據2007年1月1日至2012年12月31日期間首次公告股票期權計劃激勵方案的上市公司數據,考量股權激勵計劃契約結構對其激勵效應的影響。結果表明:股權激勵計劃中高管激勵比例、行權價格、績效條件嚴格度、激勵強度及激勵期限均將對其激勵效應產生正向影響。上市公司設計股權激勵計劃契約時,應適當擴大高管激勵比例、提升行權價格、提高績效條件嚴格度,增加激勵強度、延長激勵期限以增強股權激勵計劃激勵效應。

關鍵詞: 股權激勵計劃;契約結構;激勵效應

中圖分類號:F830.91文獻標識碼:A文章編號:1003-7217(2015)04-0068-06

一、引言

企業內部所有權與經營權分離導致了股東與管理層之間委托代理問題的出現。委托代理問題的存在可能導致管理層為謀取私利做出有損股東利益的決策。尋求有效的激勵與約束制度,使管理層與股東的利益最大限度統一協調起來,減少股東對管理層的監督成本,是公司所有者必須解決的問題。自Jensen和Meekling提出利用股權激勵解決公司委托代理問題的想法后,股權激勵計劃逐漸被各國公司和投資者所熟悉和接受[1]。截止2013年底,中國已有503家上市公司公布了股權激勵計劃。隨著越來越多的公司實施股權激勵計劃,股權激勵計劃激勵效應得到學者們的廣泛關注,但研究結論卻存在很大爭議。Pinto和Widdicks以及Kato等均認為在員工薪酬計劃中加入股權激勵計劃,公司的經營業績能得到顯著提升[2, 3]。而Alves等發現給予員工股票期權等形式的高額報酬沒有促進上市公司的收益與經營績效提升,股權激勵計劃并未產生應有的激勵效果[4, 5]。付東認為研究結論存在爭議的原因是很多學者只是簡單考察公司實施股權激勵計劃后公司業績是否得到提升,而忽略了股權激勵計劃契約結構合理性對其激勵效應的影響[6]。事實上,作為一種激勵契約,股權激勵計劃設計得當才是影響激勵效應的關鍵,并非股權激勵計劃自身是一種好的還是不好的激勵工具。

近年來,學者們考察了股權激勵計劃契約結構某些組成部分對其激勵效應的影響,得到了一些有價值的研究成果。Zattoni和Minichilli發現激勵對象差異不會使股權激勵計劃激勵效應發生變化,激勵人數才是影響股權激勵計劃激勵效應的關鍵因素[7]。Tang探討行權價格的制定對股權激勵計劃激勵效應的影響時,發現上市公司不應簡單地將授權日的股價作為行權價格制定的依據,行權價格的制定應考慮行權期限的長短[8]。Tian指出根據公司平均股價制定股權激勵計劃行權價格有助于提升該計劃對公司價值產生的正面影響[9]。盧馨等認為股權激勵計劃若不設置行權的績效條件則可能導致激勵對象通過操縱激勵有效期內的股價來獲得超額收益,股權激勵計劃難以發揮實效。股權激勵計劃行權條件越嚴格,股權激勵計劃激勵效應越好[10]。肖淑芳等研究發現股票期權方案中的主要行權業績考核指標的標準偏低是導致股票期權激勵方案缺乏激勵性的主要原因[11]。Pinto和Widdicks發現根據公司業績目標制定股權激勵計劃行權的績效條件將降低股權激勵計劃成本,提升股權激勵計劃激勵效應[2]。范合君明晰了股權激勵計劃激勵效應低下的兩大原因。一是股權激勵計劃中高管持有股票期權價值占其總薪酬比率偏低,導致股權激勵計劃對高管失去吸引力,難以起到激勵高管努力工作的效用。二是上市公司股權激勵計劃激勵期限過短誘發過度短期投資,對公司業績產生不利影響[12, 13]。

上述文獻在研究股權激勵計劃契約結構對其激勵效應的影響時,都是用未經調整的公司財務指標數據衡量股權激勵計劃激勵效應。現有研究已經表明,股權激勵計劃既可通過激勵管理者努力工作來影響公司財務績效,也可通過誘發盈余管理來影響公司財務績效[14]。因此,使用盈余管理修正的財務指標數據來衡量股權激勵計劃激勵效應,可增加實證結果的可靠性。另外,現有研究大多使用公司股權激勵計劃公布當年公司財務指標的年度數據衡量其激勵效應。事實上,在股權激勵計劃公布當年,該計劃的激勵效應難以顯現,應用股權激勵計劃公布后的后續三年公司財務指標的年度數據衡量激勵效應,能更加真實地反映股權激勵計劃契約結構對其激勵效應的影響。最后,現有研究大多只關注了股權激勵計劃契約結構某一方面對其激勵效應的影響,系統分析契約結構各組成部分對股權激勵計劃激勵效應影響的文獻比較少。鑒此,本文試圖全面考察公司股權激勵計劃契約各組成部分對其激勵效應的影響,期望研究成果能為準備實施股權激勵計劃的公司設計股權激勵計劃契約提供參考。

二、理論分析

(一) 激勵對象對股權激勵計劃激勵效應的影響

公司實施股權激勵計劃重要目標之一是解決管理層與股東之間委托代理問題,使管理層以股東身份參與到公司經營中,與股東一起分享利潤、共擔風險,防止管理層為謀取私利做出有損公司利益的決策。管理層股權激勵水平越高,管理層行權后獲得的股權收益也越高,其與股東的利益越趨于一致,越有動力提升公司價值。另外,公司日常經營中的重大決策大部分由管理層制定,相對其他員工,管理層工作積極性對公司價值的影響更大。因此,股權激勵計劃中授予管理層的股權所占比例越大,股權激勵計劃激勵效應越好。

(二) 行權價格對股權激勵計劃激勵效應的影響

股權激勵計劃中行權價格的制定是影響激勵方案成敗的關鍵因素之一。如果制定的行權價格太低,激勵對象無需努力工作便可得到激勵補償,那么股權激勵計劃將無法起到應有的激勵作用。股權激勵計劃制定的行權價格越高,激勵對象需要付出越大的努力為公司創造價值,提升公司股票市場價格,使到期日股票價格超越行權價格以獲得激勵補償。由此可見,行權價格越高,股權激勵計劃激勵效應將越好。

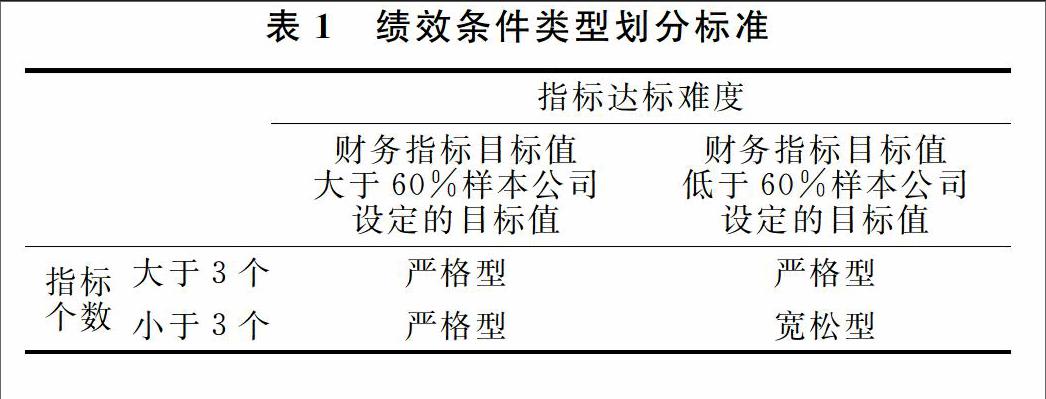

(三) 績效條件對股權激勵計劃激勵效應的影響

如果股權激勵計劃激勵對象收益完全由股價決定,可能導致激勵對象通過操縱股價等方式獲得超額收益。設置績效條件可以增加激勵對象行權的難度,在一定程度上增強股權激勵計劃激勵效應。績效條件設置越嚴格,激勵對象行權的難度越大,激勵對象越需要努力工作,提升公司績效,以便獲得行權資格。如果績效條件設置很寬松,激勵對象無需付出努力便可達到,那么股權激勵計劃激勵作用會大幅降低,成為高管謀求福利的工具。因此,適當提高績效條件實現的難度,將有助于提升股權激勵計劃激勵效應。

(四) 激勵強度對股權激勵計劃激勵效應的影響

激勵強度是指上市公司用于股權激勵計劃的股票數量占公司股票總數的比例。提高股權激勵計劃激勵強度對其激勵效應可能造成兩種不同的影響。由于股權激勵可使股東與激勵對象的利益趨于一致,因此股權激勵計劃激勵強度越高越能有效促使激勵對象努力工作,股權激勵計劃激勵效應越強。但是股權激勵計劃激勵對象主要為公司高管,提高高管持股比例的同時會增加他們對公司的控制權。當公司高管擁有足夠控制權,能影響股權激勵計劃行權價格制定或股票期權重定價時,股權激勵計劃就可能淪為高管獲取控制權收益的工具。因此,股權激勵計劃激勵強度過高反而會降低其激勵效應。

(五) 激勵期限對股權激勵計劃激勵效應的影響

激勵期限是指股權激勵計劃從授予時間算起股票期權可以執行的期間。證監會在《上市公司股權激勵管理辦法(試行)》中明確規定:上市公司股權激勵計劃有效期為3至10年。若激勵期限過短,便容易引發激勵對象的短期行為,不利于公司長遠發展。由于激勵對象長期操縱公司股價等的難度較大,因此股權激勵計劃激勵期限越長,激勵對象通過操縱股價等方式獲得高額收益的可能性越小。另外,股權激勵計劃激勵期限越長,激勵對象收益與公司業績的綁定期越長,激勵對象越注重提升公司長期盈利能力,關注公司業績的穩定增長。由此可見,股權激勵計劃激勵期限越長,該計劃的激勵效應越強。

三、研究設計

(一) 變量設計

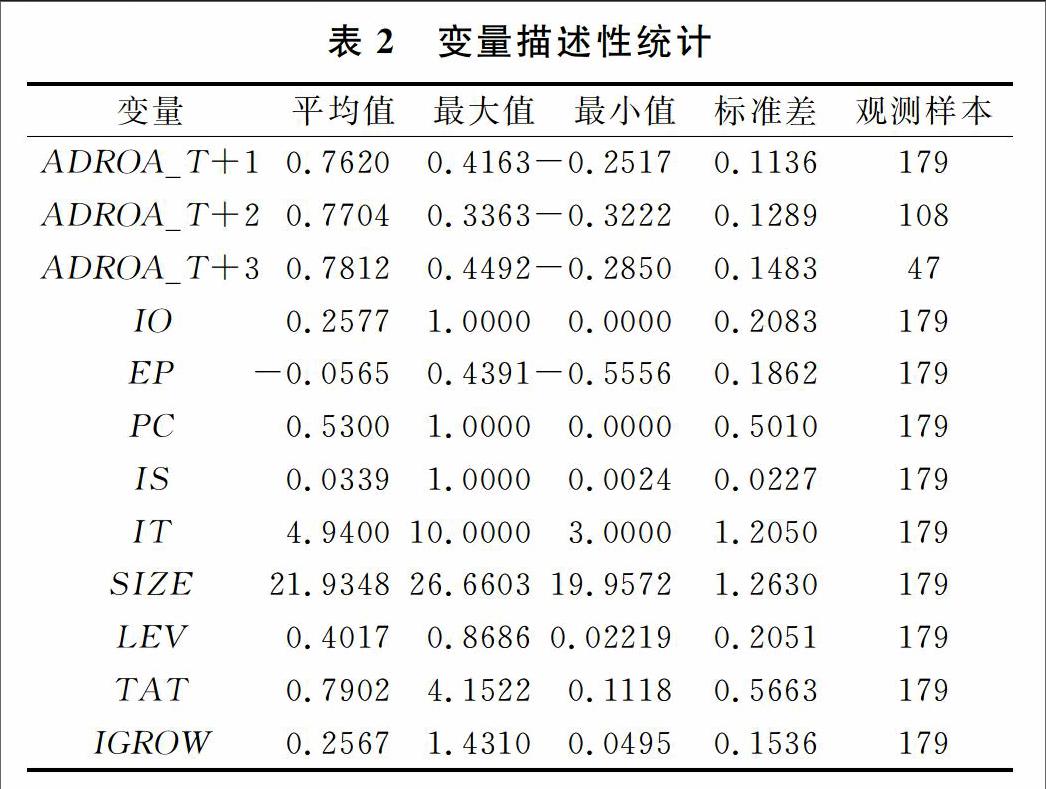

1.因變量。本文使用經盈余管理修正的總資產報酬率衡量股權激勵計劃激勵效應。借鑒薄仙慧和吳聯生的做法,用可操縱應計利潤絕對值(DA)衡量盈余管理程度[15],并借鑒Louis等修正的橫截面Jones模型,即模型(1)來衡量可操縱應計利潤[16]:

因變量即經盈余管理修正的總資產報酬率(ADROA)等于總資產報酬率(ROA)與可操縱應計利潤(DA)之差。用ADROA_T+1,ADROA_T+2,ADROA_T+3分別表示股權激勵計劃方案公布后公司后續三年經盈余管理修正的總資產報酬率。

2.自變量

激勵對象(IO),用高管激勵比例衡量股權激勵計劃激勵對象的分布。即授予高管層的激勵股份占股權激勵計劃激勵股份總數的比例。

行權價格(EP),用股權激勵計劃設定的行權價格與公司實際股價的差距衡量。

激勵強度(IS),使用公司用于股權激勵計劃的股票數量占公司股票總數的比例來表示,該比例數值越大表示股權激勵計劃激勵強度越強。

激勵期限(IT),用公司股權激勵計劃有效期表示,可直接從股權激勵計劃說明文件中得到。

3.控制變量。

借鑒侯曉紅和周潔的研究,本文選用公司規模、資產負債率、總資產周轉率和行業增長率4個變量作為控制變量[17]。公司規模(SIZE)用公司總資產的自然對數表示;資產負債率(LEV)即公司負債總額與資產總額之比;總資產周轉率(TAT)是公司營業收入與資產總額之比;行業增長率(IGROW)用行業內所有公司營業收入增長率的平均值表示。

(二) 樣本選擇與數據來源

本文選取2007年1月1日至2012年12月31日期間,首次公告股票期權激勵計劃方案的上市公司為研究對象,剔除金融保險類公司、股票期權激勵計劃中途終止公司和數據披露不全公司后,最終選取了179家上市公司作為研究對象。由于各家公司推出股權激勵計劃的年份不一致,不是所有公司都能得到3年的研究數據,因此ADROA_T+1為因變量時,研究樣本是179個;ADROA_T+2為因變量時,研究樣本是108個;ADROA_T+3為因變量時,研究樣本是47個。研究所需財務數據均來自于國泰安數據庫(www.gtarsc.com),股權激勵計劃契約結構相關數據是通過整理公司在上海證券交易所網頁(www.sse.com.cn)和深圳證券交易所網頁(www.szse.cn)上公布的《股權激勵計劃(草案)》文件信息而得。數據處理使用SPSS18.0軟件完成。

四、實證研究結果

(一) 描述性統計分析

(二) 相關性分析

本文對主要變量的相關性進行了檢驗。以ADROA_T+1作為因變量的模型中,行權價格(EP)和績效條件(PC)與盈余管理修正后總資產報酬率(ADROA_T+1)顯著正相關;以ADROA_T+2作為因變量的模型中,激勵對象(IO)、績效條件(PC)和激勵強度(IS)與盈余管理修正后總資產報酬率(ADROA_T+2)顯著正相關;以ADROA_T+3作為因變量的模型中,行權價格(EP)和績效條件(PC)與盈余管理修正后總資產報酬率(ADROA_T+3)顯著正相關。上述結果說明股權激勵計劃契約各組成部分與激勵效應存在密切聯系。3個模型各主要研究變量間相關檢驗系數并不高,最大也未超過0.4,各變量之間不存在多重共線性問題,表明可進行回歸分析。

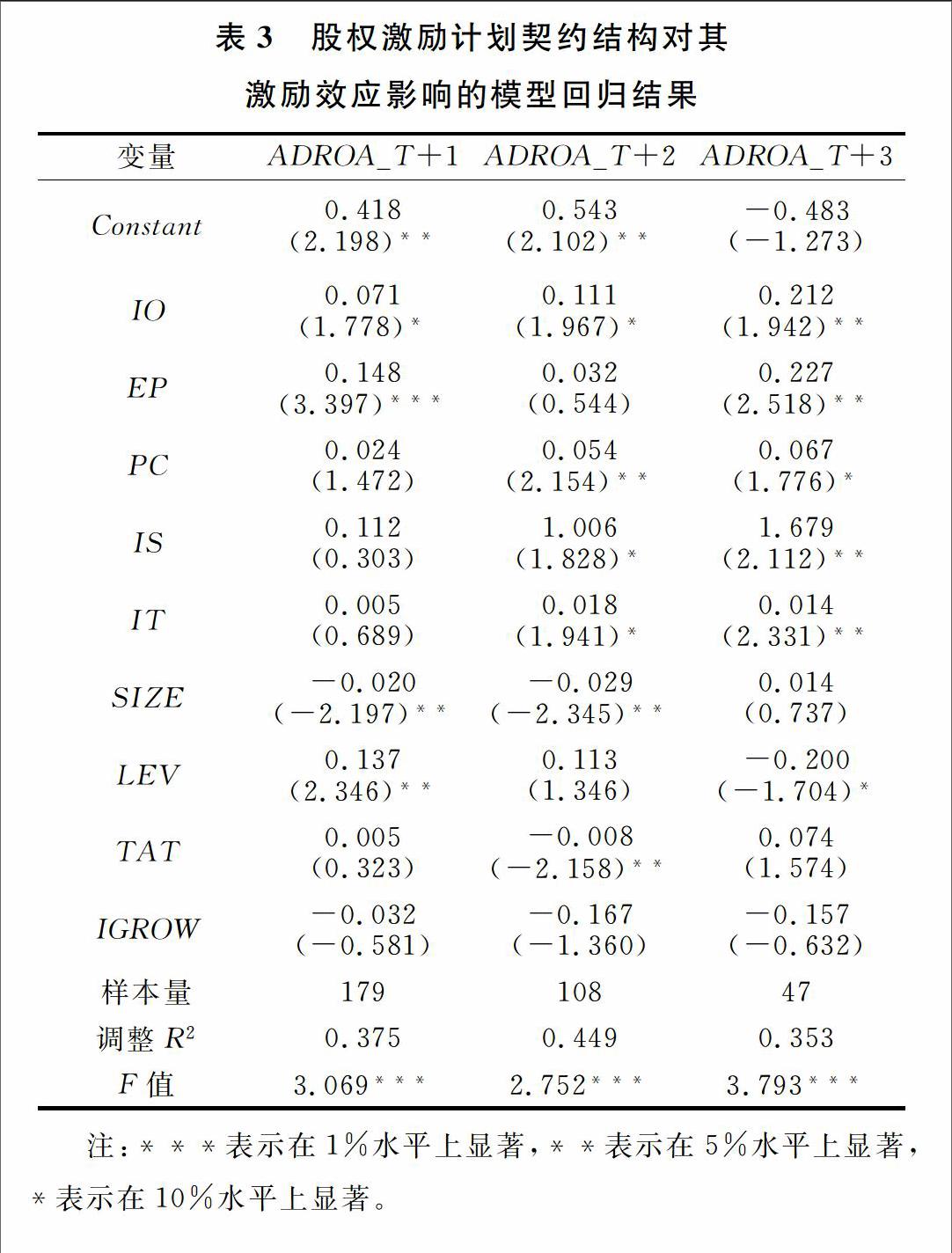

(三)模型回歸結果與分析

本文分別用股權激勵計劃方案公布后公司后續三年經盈余管理修正的總資產報酬率作為因變量,運用回歸模型探討股權激勵計劃契約結構對激勵效應的影響,回歸結果如表3所示。在以ADROA_T+1為因變量的模型回歸結果中,僅有激勵對象(IO)和行權價格(EP)的系數顯著為正,且分別在1%和10%的水平上顯著。這說明股權激勵計劃正式實施1年后,提高管理層激勵比例和設置較高行權價格對股權激勵計劃激勵效應的正面影響顯現出來。在以ADROA_T+2為因變量的回歸結果中,激勵對象(IO)、激勵強度(IS)和激勵期限(IT)的系

數均在10%水平顯著為正,績效條件(PC)的系數在5%水平顯著為正。這說明股權激勵計劃正式實施2年后,提高激勵強度、設置較嚴格的績效條件和延長激勵期限對股權激勵計劃激勵效應的促進作用也顯現出來。在以ADROA_T+3為因變量的回歸結果中,所有股權激勵計劃契約結構變量的系數均顯著為正。這說明股權激勵計劃正式實施3年后,股權激勵計劃契約結構各組成部分的合理設計對其激勵效應的影響均顯現出來。

對3組樣本回歸結果進行對比分析可以發現:

激勵對象(IO)與ADROA_T+1、ADROA_T+2和ADROA_T+3均顯著正相關。這說明股權激勵計劃中授予高層管理人員的股份數占股權激勵計劃股份總數的比例越高,股權激勵計劃激勵效應越好。公司所有職工中,高管人員工作積極性對公司業績的影響最大,因此重視對高管人員的激勵能有效提升股權激勵計劃激勵效應。

3個樣本回歸結果中,行權價格(EP)的系數均為正,且在ADROA_T+1和ADROA_T+3為因變量的回歸結果中,統計結果顯著。說明股權激勵計劃行權價格與公司實際股價正向差距越大,激勵效應越好。過低的行權價格可能導致激勵對象無需努力工作也可得到激勵補償,股權激勵計劃就無法達到激勵員工的目的。

績效條件(PC)與ADROA_T+2和ADROA_T+3顯著正相關,與ADROA_T+1正相關,但統計結果不顯著。說明股權激勵計劃績效條件設置得越嚴格,激勵效應越好。學者們已經發現,股權激勵計劃使用單一、較少的行權指標或設定較低行權指標目標值等可能導致股權激勵計劃成為管理者的一種福利,喪失應有的激勵作用[18]。我國大部分上市公司股權激勵計劃的績效條件設置得都很寬松,這不利于股權激勵計劃發揮它的激勵效應。

ADROA_T+2和ADROA_T+3為因變量的模型回歸結果中,激勵強度(IS)系數顯著為正;ADROA_T+1為因變量的模型回歸結果中,激勵強度(IS)系數為正,但不顯著。這說明股權激勵計劃激勵強度越大,激勵效應越好。上市公司在設計股權激勵計劃時,可通過提高股權激勵計劃激勵強度,更好的激勵員工努力工作。

激勵期限(IT)系數在3個樣本回歸結果中均為正,且在ADROA_T+2和ADROA_T+3為因變量的回歸結果中顯著為正。這說明在證監會規定的范圍內,激勵期限較長,可以防止股權激勵計劃激勵對象通過操縱公司股價等方式獲取激勵補償,有利于股權激勵計劃真正實現激勵作用。證監會規定股權激勵計劃激勵期限的上限是10年,目前只有少數幾家公司股權激勵計劃的激勵期限是10年,大多數公司股權激勵計劃激勵期限為3至5年,股權激勵計劃缺乏長期效應。

(四) 穩健性檢驗

部分文獻中采用凈資產收益率衡量股權激勵計劃激勵效應[12],為了考察研究成果的穩健性,本文采用經盈余管理修正的凈資產收益率(ADROE)作為因變量進行了回歸分析,結果如表4所示。經盈余管理修正的凈資產收益率(ADROE)等于凈資產收益率(ROE)與可操縱應計利潤(DA)之差。用ADROE_T+1,ADROE_T+2,ADROE_T+3分別表示股權激勵計劃方案公布后公司后續3年經盈余管理修正的凈資產收益率。

從表4中可以看出,經盈余管理修正的凈資產收益率(ADROE)作為因變量時,激勵對象(IO)、行權價格(EP)、績效條件(PC)、激勵強度(IS)和激勵期限(IT)5個自變量的回歸系數在3個年份的回歸結果中均為正,這與表3中的回歸結果一致。從系數顯著性看,ADROE和ADROA分別作為因變量時的回歸結果也基本相同,僅有激勵期限(IT)系數在ADROE_T+1作為因變量時與ADROA_T+1作為因變量時的顯著性不一致。由此可見,采用經盈余管理修正的總資產報酬率(ADROA)或經盈余管理修正的凈資產收益率(ADROE)作為因變量不會對研究結果產生實質影響,這表明本文的研究結果具有穩健性。

五、結論與建議

本文通過考察股權激勵計劃契約結構對其激勵效應的影響,發現股權激勵計劃契約結構是影響股權激勵計劃激勵效應的重要因素。高管激勵比例、行權價格、績效條件、激勵強度及激勵期限均與股權激勵計劃激勵效應正相關,即高管激勵比例越高、行權價格越高、績效條件越嚴格、激勵強度越高、激勵期限越長,股權激勵計劃的激勵效應越強。但股權激勵計劃契約結構各組成部分對其激勵效應的顯著影響是在股權激勵計劃方案公布后不同年份顯現出來。

公司應改善股權激勵計劃契約結構,強化股權激勵計劃激勵約束機制,避免股權激勵計劃福利化,確保其實現應有的激勵效應。基于本文研究結論,提出以下股權激勵計劃契約結構優化建議。(1) 擴大高層管理者激勵比例。目前我國公司推出的股權激勵計劃中授予高層管理人員的股權比例平均僅為25.77%,加上股權激勵計劃激勵強度普遍較低,導致高層管理者獲得的股權收益十分有限,股權激勵計劃難以發揮實效。因此有必要提高股權激勵計劃中高管激勵比例,以增強股權激勵計劃激勵效應。(2) 提升行權價格。我國公司推出的股權激勵計劃的行權價格整體偏低,許多公司股權激勵計劃的行權價都低于激勵計劃公布當日股票開盤價,甚至某些公司股權激勵計劃行權價格僅為公告日股價的一半。因此,適當提高股權激勵計劃行權價格有助于提升股權激勵計劃激勵效應。(3) 提高績效條件嚴格度。許多公司的股權激勵計劃使用單一行權指標或設定較低的行權指標目標值,導致股權激勵計劃激勵效應低下。樣本中有47%的公司股權激勵計劃設置的績效條件過于寬松。因此提高績效條件嚴格度是許多公司改進股權激勵計劃契約的重要事項。(4) 增加激勵強度。我國公司股權激勵計劃激勵強度普遍較低,描述性統計分析結果顯示公司股權激勵計劃股份數占公司股票總數的比例平均僅為3.61%,遠低于證監會規定的上限10%。今后公司在進行股權激勵契約設計時應當考慮增加授予的股份數額,增強股權激勵計劃激勵效應。(5) 設置較長的激勵期限。美國等發達國家實行股權激勵計劃的公司中,83%以上的激勵期限設置為10年,而我國許多公司股權激勵計劃設置的激勵期限為3年,這很容易造成激勵對象行為短期化傾向,不利于公司長遠發展。由此可見,我國公司股權激勵計劃現行方案制定的有效期稍短,激勵期限有待延長。

參考文獻:

[1]Jensen M C, Meckling W H. Theory of the firm:managerial behavior, agency costs, and ownership structure[J].Journal of Financial Economics, 1976,3(4):305-360.

[2]Pinto H, Widdicks M. Do compensation plans with performance targets provide better incentives? [J].Journal of Corporate Finance,2014,29(12):662-694.

[3]Kato H K, Lemmon M, Luo M, et al. An empirical examination of the costs and benefits of executive stock options:evidence from Japan[R]. SSRN Working Paper, NO. 2041088,2012.

[4]Alves S. Executive stock options and earnings management in the portuguese listed companies[J]. Revista de Contabilidad, 2012,15(2):211-235.

[5]Balafas N, Florackis C. CEO compensation and future shareholder returns:evidence from the london stock exchange[J]. Journal of Empirical Finance, 2014,27(7):97-115.

[6]付東. 股權激勵契約設計與公司業績關系研究[J]. 企業經濟,2013,(3):173-176.

[7]Zattoni A, Minichilli A. The diffusion of equity incentive plans in Italian listed companies:what is the trigger?[J]. Corporate Governance: An International Review, 2009,17(2):224-237.

[8]Tang C H. Revisiting the incentive effects of executive stock options[J].Journal of Banking and Finance,2012,36(2):564-574.

[9]Tian Y S. Ironing out the kinks in executive compensation:linking incentive pay to average stock prices[J].Journal of Banking and Finance,2013,37(2):415-432.

[10]盧馨, 龔啟明, 鄭陽飛. 股權激勵契約要素及其影響因素研究[J]. 山西財經大學學報, 2013,35(4):49-59.

[11]肖淑芳, 劉穎, 劉洋. 盈余管理行為研究——行權業績考核指標設置角度[J]. 會計研究, 2013,(12):40-46.

[12]范合君, 初梓豪. 股權激勵對公司績效倒U型影響[J]. 經濟與管理研究, 2013,(2):5-11.

[13]Laux V. On the benefits of allowing CEOs to time their stock option exercises[J].Journal of Economics, 2010,41(1):118-138.

[14]馬娟, 萬解秋. 股權激勵契約設計與公司盈余管理行為[J]. 南通大學學報(社會科學版),2014,30(3):128-134.

[15]薄仙慧, 吳聯生. 國有控股與機構投資者的治理效應:盈余管理視角[J]. 經濟研究, 2009,(2):81-91.

[16]Louis H. Earnings management and the market performance of acquiring firms[J].Journal of Financial Economics, 2004,74(1):121-148.

[17]侯曉紅,周潔.股權激勵計劃對企業創新投入的影響[J].科學決策,2014,(5):33-46.

[18]吳育輝, 吳世農. 企業高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010,(5):141-149.

(責任編輯:鐘 瑤)

Abstract:The impacts of equity incentive plan contract structure on incentive effect of the plan are studied in this paper. The Chinese listed companies who first implement equity incentive plan during the period 2007-2013 are selected as research objects. The result shows that proportion of managerial ownership, exercise price, rigidity of exercise conditions, incentive intensity and incentive term all has positive impacts on incentive effect of equity incentive plan. In order to enhance the incentive effect of equity incentive plan, companies should improve the proportion of managerial ownership, exercise price, rigidity of exercise conditions, incentive intensity and incentive term appropriately.

Key words:Equity incentive plan;Contract structure;Incentive effect