“營改增”對各行業稅負影響的動態分析

2015-11-05 08:08:51羅志燕

時代金融 2015年30期

羅志燕

【摘要】“營改增”是近年來我國實行的一項較為重大的稅收制度改革,自實行以來,在一定程度上減少了地方政府稅收收入,同時也切實減輕了部分行業的稅負水平。本文基于CGE視角,探究了“營改增”對各行業稅負產生的影響,以期對“營改增”政策對行業經濟的影響作出較為客觀的評價。

【關鍵詞】營改增 行業稅負 CGE模型

“營改增”對行業稅負帶來的影響可以分為兩方面,一是直接影響,指在較短的時間內,企業面對稅制改革不能及時做出相應調整,導致稅負發生了一定的變化,這是稅制改革的短期效應。二是間接影響,指的是在較長的時間段內,行業商品價格發生變化,行業通過稅負轉嫁對稅制改革產生的減稅收益進行重新分配,這是一種長期效應。CGE模型是對政策進行評估的手段,從生產行為、外貿與市場均衡、政府行為等層面對政策進行評估。現筆者從CGE視角出發,通過模型的構建,對“營改增”的影響進行了有效的探究。

一、CGE模型構建

該模型假設“營改增”分為五步來實現,一是以上海市“6+1”試點行業逐漸向全國推進;二是在北京等8個省市推行營改增;三是在全國范圍交通運輸業和部分現代服務業內推行營改增;四是將營改增的范圍擴展到鐵路運輸業和郵政業;五是在全國范圍內推行營改增,其行業擴展為電信業。現將第一步和第二步成為首擴圍,將第三、四、五步稱為全擴圍。

本文通過三種假設對這兩步作用下的“營改增”對各行業稅負的影響進行動態分析,其假設為:一,政府采取相關措施穩定擴圍行業的靜態稅負;二,據統計,上海市2012年1~5月,擴圍行業稅負下降約10%;三,政府采取措施對各行業征稅率進行調整,將擴圍行業靜態稅負降低5%。在這三種情景下,使用“稅負變化=擴圍后稅額/行業總產出—擴圍前稅額/行業總產出”公式對稅負變化進行分析。

(一)“首擴圍”對行業稅負的影響

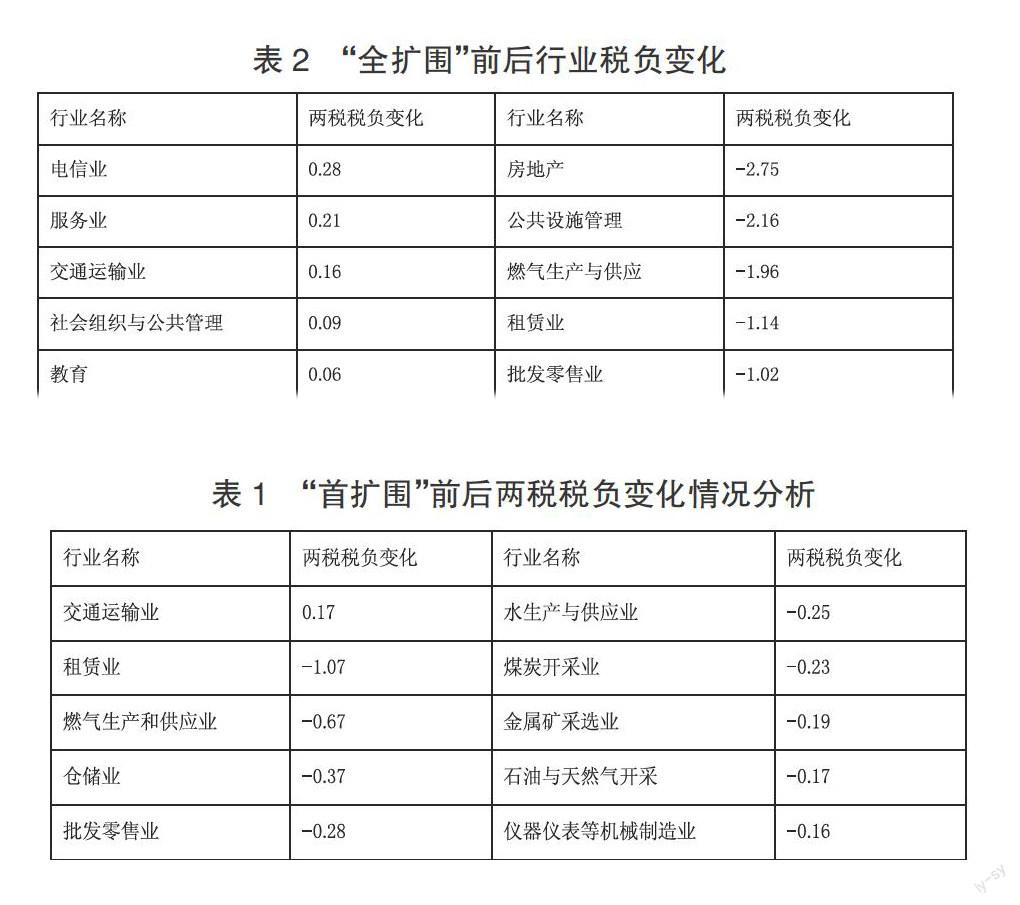

表1 “首擴圍”前后兩稅稅負變化情況分析

據統計,“首擴圍”下,原增值稅行業的稅負降低,降低程度為0~0.2%,行業間差距不大;擴圍行業稅負發生了顯著變化,差異巨大;原增值稅且未擴圍行業稅負無變化。由表1可以看出,交通運輸行業的稅負上升了0.17%,是“首擴圍”下唯一稅負上升的行業;在稅負下降最多的9個企業中,服務行業有2個,工業行業有7個,稅負下降最嚴重的行業分別為租賃業——下降1.07%;燃氣生產與供應行業——下降0.67%;倉儲業——下降0.37%。

(二)“全擴圍”對行業稅負的影響

表2 “全擴圍”前后行業稅負變化

據統計,在“燃氣生產與供應業”之外,“全擴圍”對原增值稅的影響與“首擴圍”基本一致,只是減稅幅度略有增大,集中為0~0.5%。由表2可見,擴圍行業的稅負變化明顯,差異顯著,其中有5個行業的稅負呈現出上升之勢,分別為:電信業—增幅0.28%;居民服務業—增幅0.21%;交通運輸業—0.16%;公共管理與社會組織行業—增幅0.09%;教育行業—增幅0.06%。在“全擴圍”的19個行業中,稅負上升行業的比重為26.3%。在“全擴圍”狀態下稅負下降幅度最大的5個行業中,房地產行業下降2.75%;燃氣生產與供應行業下降1.96%;環境、水利與公共設施管理行業下降2.16%。

二、營改增對行業稅負的影響

通過上述分析可知,營改增對行業稅負的影響要從直接影響與間接影響兩個層面來分析,其影響的范圍涉及試點行業、地方政府和生產與消費行業。本文就從上述三個方面、兩個層面對營改增對稅負的影響進行分析。

(一)對試點行業的影響

對于試點行業來說,營改增后現代服務業的稅率調整為6%,將規模標準設置為年收入500萬;對于低于該標準的執行3%的稅率,中小企業稅負明顯下降。營改增后,在短期內交通運輸業的稅負不降反增,其原因是交通運輸業在17%和13%的稅率基礎上,增設11%和6%兩個低檔稅率。將3%的營業稅調整為11%的稅率,上升了267%;倉儲、配送等則以6%的增值稅替代5%的營業稅,因此呈現出不降反增的現象。但是從長期來看,交通運輸行業的稅負會有所減少。

(二)對地方政府的影響

從短期來看,地方政府的稅收會明顯減少。從表1可見,試點行業稅負減少有個漸變的過程,政府稅收的減少也會呈現出一個較為緩慢的趨勢,不會產生劇烈的影響。但是從長期來看,電子技術行業和服務行業稅負減少,受相關稅收優惠條件的刺激會得以有效發展,對社會的貢獻會加大,因此,政府稅收的縮減會呈現出較為平穩的狀態。

(三)對生產與消費行業的影響

營改增在一定程度上對生產與消費行業增值稅抵扣鏈條作用的發揮產生了阻礙作用,對生產與消費的平衡產生了一定的影響。因此,營改增從短期來看,降低了部分行業稅負;從長期來看,促使企業將資金投入科技創新領域,將信息技術產業逐漸轉變為政府全新的稅收渠道。所以從長期來看,營改增對生產與消費也產生了一定的引導作用。

三、結語

綜上所述,營改增的實行,對行業發展和政府稅收都會產生一定的影響,但從長期看,通過調整,肯定會促進我國經濟的發展,各行業和政府應該根據政策,強化自己的調整,充分利用政策,獲得自己的長遠發展。

參考文獻

[1]張月.從CGE模型探討“營改增”對各行業稅負影響[J].知識經濟,2014,(18):105.

[2]陳立,陳萌,李濤,等.“營改增”與行業稅負變動影響因素分析[J].商業研究,2014,(12):48-54.