基于因子分析法的信息技術行業股東獲利能力評價*

2015-11-08 08:29:22首都經濟貿易大學會計學院

財會通訊 2015年21期

首都經濟貿易大學會計學院 蘇 明

一、引言

以信息技術為基礎的第三次科技革命使社會生產力得到空前的發展,勞動生產率得到極大提高,信息技術行業在各國國民經濟中的地位也日益加強,逐步成為一個國家綜合國力的重要標志。信息技術行業逐漸成為極具吸引力的一個投資領域。準確評價信息技術行業企業股東的獲利能力,將有助于正確引導股東的投資方向,推動資本市場的進一步發展,同時也激勵信息技術行業不斷增強自身競爭力,促進信息技術行業市場的成熟和完善。現有絕大多數研究是基于整個投資者視角通過對企業盈利能力的評價來分析投資者獲利能力。Melnnes(1971)通過對美國30家跨國公司的分析,發現投資報酬率是最常用的企業盈利能力指標。stewart(1991)提出從資本價值增值角度評估企業的盈利能力。楊遠霞(2013)、趙瑞等(2009)從資本結構角度對企業獲利能力進行了分析。王紹鳳等(2012)分析了資產結構與企業獲利能力之間的關系。張禾等(2011)從現金流視角對企業獲利能力進行了研究。金碚等(2007)指出資產運營效率的提高是我國企業獲利能力提升的一個重要原因。段小華等(2002)認為獲利能力是企業最核心的競爭力指標。龍筱剛(1998)則特別提出用每股收益、每股凈資產和市盈率對股東獲利能力進行評價。目前,關于股東財富最大化的理財目標日益得到社會的廣泛認同,基于股東獲利能力的企業價值評估也因而成為投資者決策的重要依據。現代市場環境下,企業競爭日益激烈,尤其是信息技術行業,在科技發展日新月異的今天,面臨高度的經營風險,股東獲利能力也因而受諸多復雜因素的影響。本文希望通過因子分析法,對信息技術行業股東獲利能力的評價提供一個有效的、可供操作的指標體系,提高投資者的決策效率。

二、研究設計

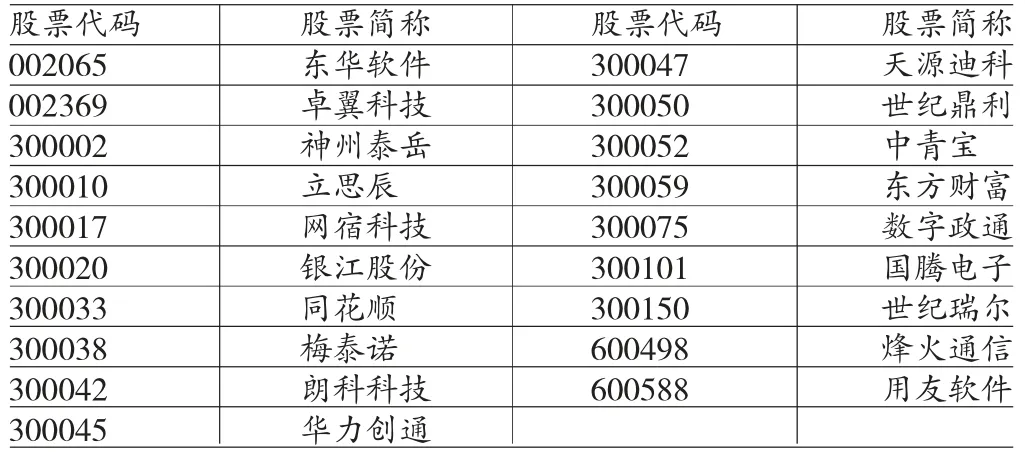

(一)樣本選取 為便于趨勢分析,本文初步選定中國上市公司滬、深兩市A股信息技術行業2010-2012三個報告年度的數據作為樣本。滬、深兩市A股信息技術行業截止到2012年12月31日有200家公司,在剔除金融保險類公司、*ST和PT的公司和三年相關數據不全的公司之后,共獲得19家樣本公司798個樣本數據。本文有關股東獲利能力的指標數據均來自國泰安CSMAR數據庫并進行加工整理。選取的樣本公司基本情況見表1。

表1 樣本公司基本信息

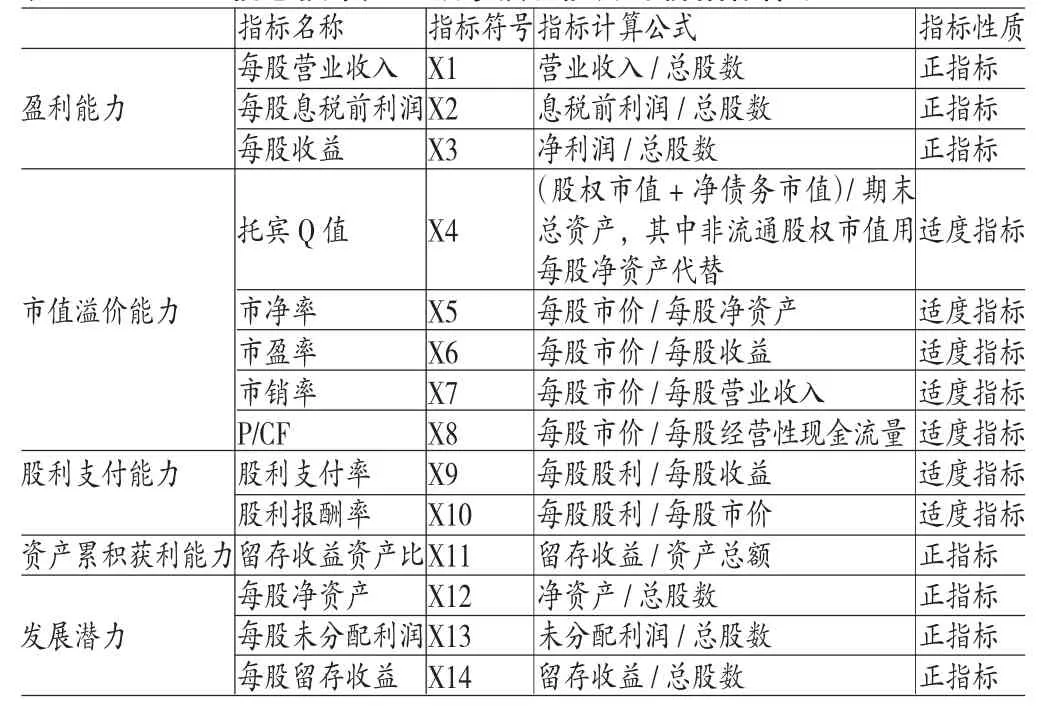

(二)信息技術行業股東獲利能力評價指標選取 本文在借鑒相關投資者獲利能力評價指標體系的基礎上,遵循可操作性、全面性等原則從企業的以下幾個方面(具體指標體系設計見表2)評估信息技術行業股東的獲利能力。(1)盈利能力。本文選取了每股營業收入、每股息稅前利潤和每股收益三個指標作為盈利能力評估指標,分別反映每股普通股能為企業創造的營業收入、息稅前利潤和凈利潤。該類指標越大,反映一股普通股創造的利潤越多,股東越有可能獲得要求的報酬率,股東獲利能力越強。該類指標為正指標。(2)市值溢價能力。托賓Q、市凈率、市盈率、市銷率、P/CF值分別反映了市場愿意為企業總資產、每股凈資產、每股收益、每股營業收入和每股經營性現金流量所支付的價格,表明了市場對企業總資產、每股凈資產、每股收益、每股營業收入和每股經營性現金流量質量的評價,反映了企業市值溢價程度。通常市值溢價程度越高,表明股東可獲取的資本利得越多,股東獲利能力越強。但該類指標并非越高越好,溢價過高意味著股票投資風險較大,會影響到股東的獲利能力。該類指標為適度指標。(3)股利支付能力。本文選取了兩個反映企業股利支付能力的指標:股利支付率和股利報酬率。適度的股利支付率提高了股東的獲利水平,但并非越高越好。股利分派過高時,企業收益留存比率就較低,可能會影響到企業的投資能力,進而影響企業的收益水平,股東獲利能力反而下降,故該指標屬于適度指標。股東的收益包括兩項:股利和資本利得。股利支付率為每股股利與每股市價的比值,反映了股利與市價收益的比率關系。通常,股利支付率越高,表明股東獲利能力越強,但過高可能是由于市值過低所致,較低的市值會影響到股東的資本利得,因此該指標為適度指標。(4)資產累計獲利能力。留存收益與資產總額的比值反映了企業資產累計獲利能力,體現了企業長期盈利水平,該指標越高,股東獲利能力越強,為正指標。(5)發展潛力。本文選取的該類指標為企業不同的所有者權益項目與總股本的比值。該類指標越高,表明企業現有財富越多,企業發展潛力越大,股東獲利能力也就越強。該類指標為正指標。

表2 信息技術產業股東獲利能力評價指標體系

三、實證檢驗分析

(一)因子分析法可行性檢驗 因子分析法要求原有變量之間存在較強的相關關系,以使各變量得以濃縮。本文通過KMO(Kaiser-Meyer-Olkin)檢驗和巴特利特球形度檢驗(Bartlett Test of Sphericity)對因子分析法的可行性進行了分析,結果見表3。檢驗結果顯示,KMO值為0.613(大于臨界值0.5)巴特利特球形度檢驗Sig值為0.000(遠遠小于0.05),表明相關矩陣不是一個單位矩陣,即變量間具有一定的相關性,本研究用因子分析法是可行的。

表3 KMO 和Bartlett 檢驗

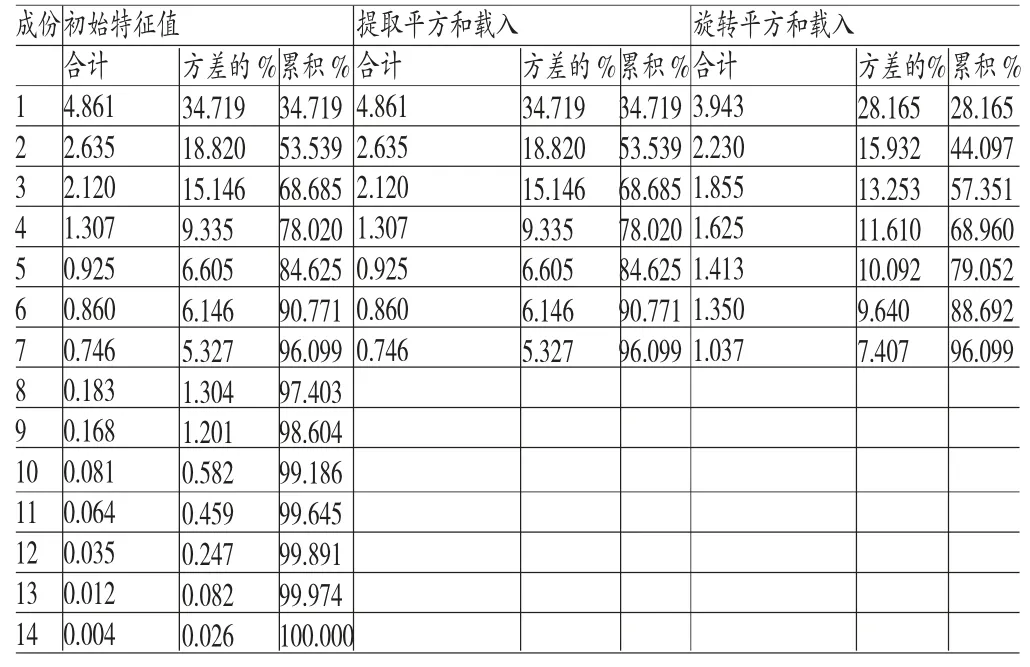

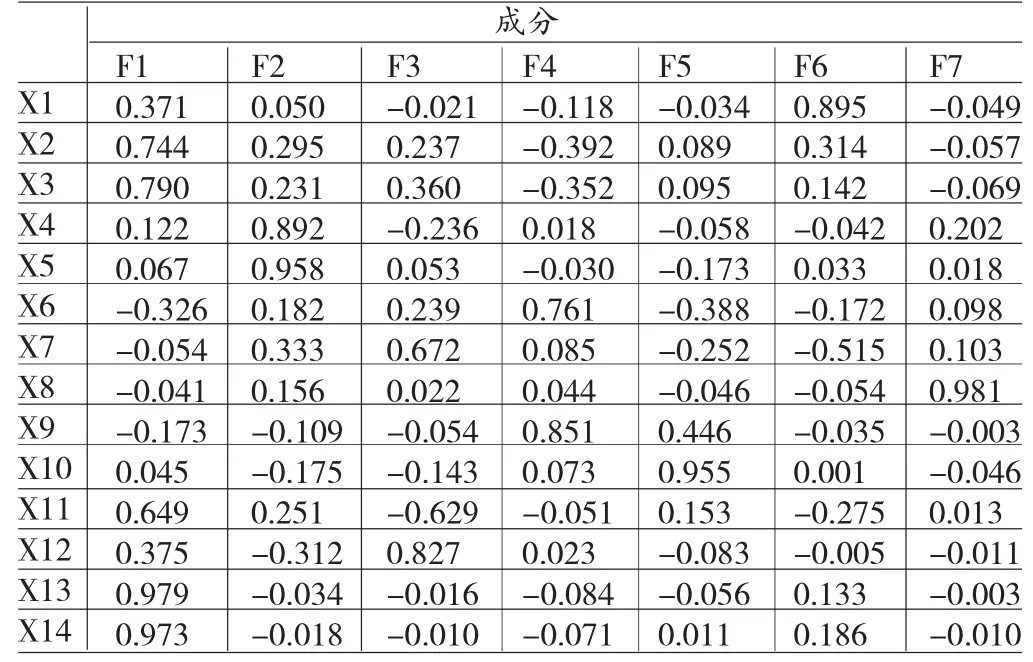

(二)因子抽取和命名 抽取因子的關鍵是求解因子載荷矩陣,方法主要有基于主成分模型的主成分分析法,基于因子模型的極大似然法、最小二乘法、α因子抽取法等。本文選用了在因子分析中占有非常重要地位且應用很廣泛的主成分分析法進行研究。本文抽取時因子的閾值為0.6。根據表4,本文共抽取了7個因子,這7個因子的方差貢獻率累計為96.099%,這意味著這7個因子能有效解釋原有指標96.099%的信息。由旋轉成分矩陣表5可知,F1在X13和X14上有較高載荷,可稱為每股留存收益因子;F2在X4和X5上有較高載荷,可以稱為托賓Q和市凈率因子;F3在X12上有較高載荷,可以稱為每股凈資產因子;F4在X9上有較高載荷,可以稱為股利支付率因子;F5在X10上有較高載荷,可以稱為股利報酬率因子;F6在X1上有較高載荷,可以稱為每股營業收入因子;F7在X8上有較高載荷,可以稱為P/CF 因子。F1-F7 各因子分別綜合了原有指標體系28.165%、15.932%、13.253%、11.610%、10.092%、9.640%、7.407%的信息。

表4 解釋的總方差

表5 旋轉成份矩陣

(三)樣本企業得分及排名 通過以下公式可得各樣本公司2010年、2011年和2012年綜合得分及排名,具體結果見表6、表7和表8。

各因子方差貢獻權重=各因子旋轉后方差貢獻/各因子方差貢獻之和

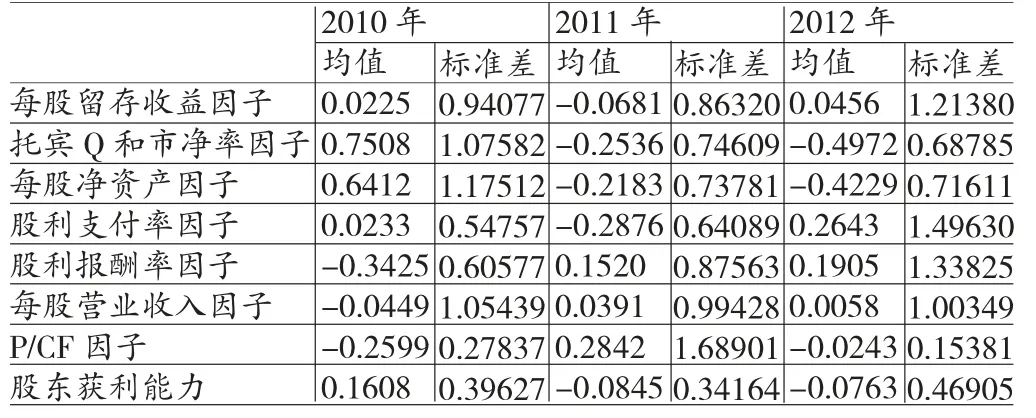

由表6至表9可以發現,信息技術行業2010年至2012年股東獲利能力具有以下特征:第一,每股留存收益因子在企業股東獲利能力評價方面具有關鍵作用。信息技術行業每股留存收益因子的方差貢獻率為28.165%,遠高于其它因子。這說明信息技術行業股東獲利能力的改善在很大程度上依賴于每股留存收益、每股未分配利潤的提高。每股留存收益因子在每股未分配利潤上的載荷為0.979,在每股留存收益上的載荷為0.973表明,每股未分配利潤比每股盈余公積對股東獲利能力貢獻更大。這從理論上也是符合的,因為盈余公積是用于特定用途的累計盈余,而未分配利潤是未指明用途的累計盈余。每股未分配利潤可以以股利的形式分配給股東,也可用于對外投資提高企業績效進而改善股東獲利狀況。由表10可知在2010-2012各年信息技術行業樣本企業股東獲利能力排名前三位的每股留存收益因子得分整體上顯著高于排名后三位每股留存收益因子得分。另從表11可以看出,樣本企業每股留存收益因子得分均值2010年最高,股東獲利能力均值2010年達到最大,2011年每股留存收益因子得分均值水平下降,股東整體獲利水平也隨之降低,2012年每股留存收益因子得分均值回升,股東獲利水平整體上也略有改善。這與現實情況比較符合。信息技術行業在我國作為戰略性新興產業,正處于迅猛擴張的階段,必需有充足的留存收益以保證對外擴張進行融資的需要,這樣也才能進一步保證股東要求的報酬率的實現。第二,托賓Q和市凈率因子、股利支付率因子對股東獲利能力的綜合作用顯著。托賓Q和市凈率因子、股利支付率因子分別反映了原有指標體系15.932%、11.610%,共計27.542%的信息。股利和資本利得是股東財富的重要組成部分。由表10發現,2010年,國騰電子每股留存收益因子排名第7,但股東獲利能力得分排名第2,主要是由于托賓Q和市凈率因子、股利支付率因子提升了其股東獲利能力,見表12,其托賓Q和市凈率因子得分居第1位,股利支付率因子得分居第4位,整體上明顯能拉動國騰電子的綜合得分。與國騰電子情況類似,2010年用友軟件股利獲利率得分排名第3,每股留存收益因子卻居第12位,但其托賓Q和市凈率因子、股利支付率因子得分均遙遙領先。2011年托賓Q和市凈率因子、股利支付率因子對股東獲利能力的綜合作用也非常明顯。2011年,國騰電子每股留存收益因子值為第17位,但股東獲利能力排名第2位,也是由于其托賓Q和市凈率因子、股利支付率較高所致。第三,各因子能力得分情況整體欠佳,各年不穩定。各因子中,托賓Q和市凈率因子連續三年呈下降趨勢,股利報酬率因子連續三年呈上升趨勢,其它各因子得分均處于波動狀態。就2012而言,托賓Q和市凈率因子、每股凈資產因子、P/CF因子均值得分均低于0,表明目前樣本企業整體資產質量、經營活動現金流創造能力較低,市場不愿意支付較高的價格,股東財富積累能力較差,企業發展缺乏后勁。值

得一提的是,每股營業收入因子雖然僅能代表原有指標9.640%的信息,但作為反映企業盈利能力的因子,其對股東獲利能力的影響也是不容忽視的。企業盈力能力越強,才越有可能支付股東較高的股利,市場才可能賦于其權益較高的市值,股東獲利能力才會越強。2010年至2012各年樣本企業盈利能力整體不高。除了烽火通信和卓翼科技得分較高外(這三年P/CF因子烽火通訊得分均為第1,卓翼科技均為第2),其它樣本企業基本上得分為負。也正因為烽火通信和卓翼科技較高的盈利能力,其三年股東獲利能力排名均比較靠前,烽火通信2010年、2011年、2012年排名分別為4、1、1,卓翼科技排名分別5、7、12。P/CF因子表面上呈波動狀態,但實際上整體呈緩慢上升趨勢。P/CF因子主要代表了市場愿意對每股經營活動現金流量所支付的價格。2010-2012年三年P/CF因子絕大部分企業都為負值,19家樣本企業中,2010年僅有3家P/CF因子值為正,2011年4家,2012年7家。P/CF因子均值2011年雖有增長,但樣本企業2011年P/CF因子情況實際并未有太大改善,因為2011年國騰電子P/CF因子值突升至7.24154,使得整體均值上升,絕大多數企業并沒有太大的改觀。這說明每股經營活動現金流量較低,意味著用以支付股東股利的現金較少,股東報酬率較低,市場也就不愿意支付較高的價格。第四,樣本企業整體股東獲利能力較差,并表現出一定的波動性。樣本企業股東獲利能力綜合得分2010年最高,2011年大幅度下降,2012年略有回升。除了2010年股東獲利能力均值為正之外,其它年份均值均在0以下,表明大多數企業股東獲利能力不容樂觀。三年中,股東獲利能力逐步上升的有世紀瑞爾、神州泰岳、網宿科技和烽火通信共4家,股東獲利能力逐步下降的有用友軟件、國騰電子、朗科科技和卓翼科技4家,其余11家均表現出一定程度的波動性,這也體現出來信息技術行業的高風險特征。第五,股東獲利能力行業內差距有拉大趨勢。由表11發現,2012年相較于以前年份,股東獲利能力標準差顯著增加。就各因子得分標準差情況看,每股營業收入因子三年基本持平,表明企業盈利能力行業差距相對穩定,托賓Q和市凈率因子、每股凈資產因子得分三年標準差在逐漸縮小,P/CF因子得分呈現出劇烈波動狀態(2011高達1.68901),其余各因子標準差連續三年呈上升趨勢。無論從股東獲利能力綜合得分還是從各因子得分的標準差情況看,樣本企業行業差距整體上在逐漸拉大,這也說明信息技術行業競爭加劇。

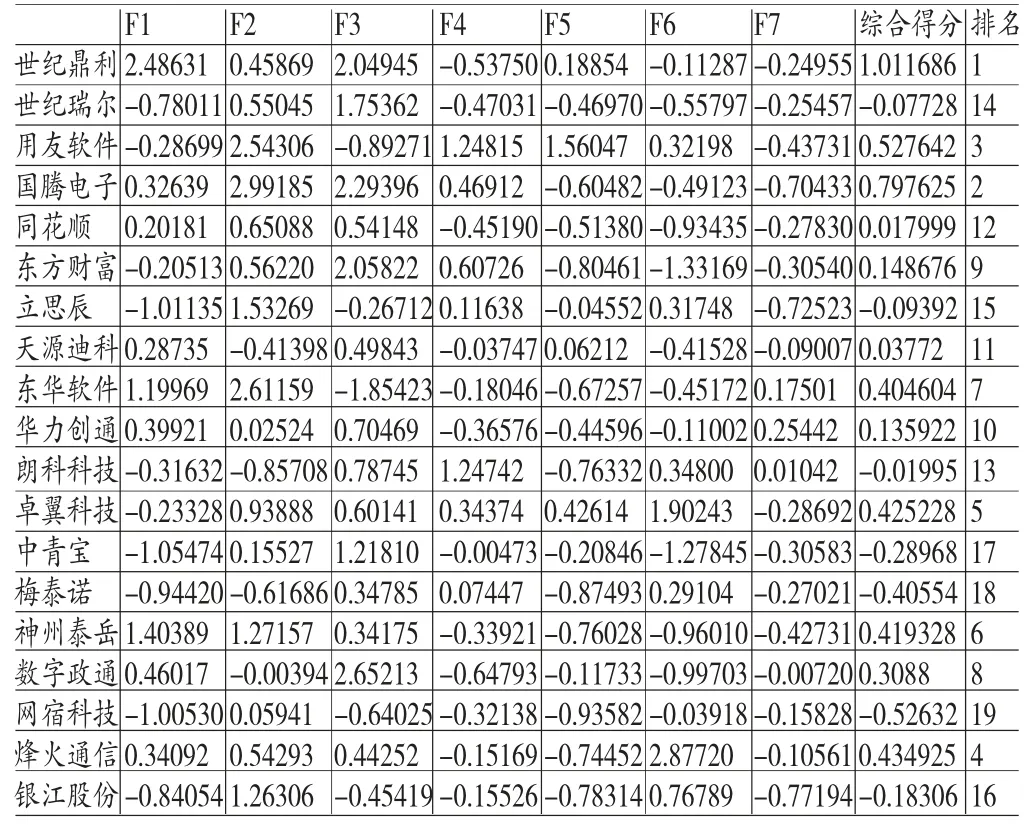

表6 2010年樣本企業因子得分及排名

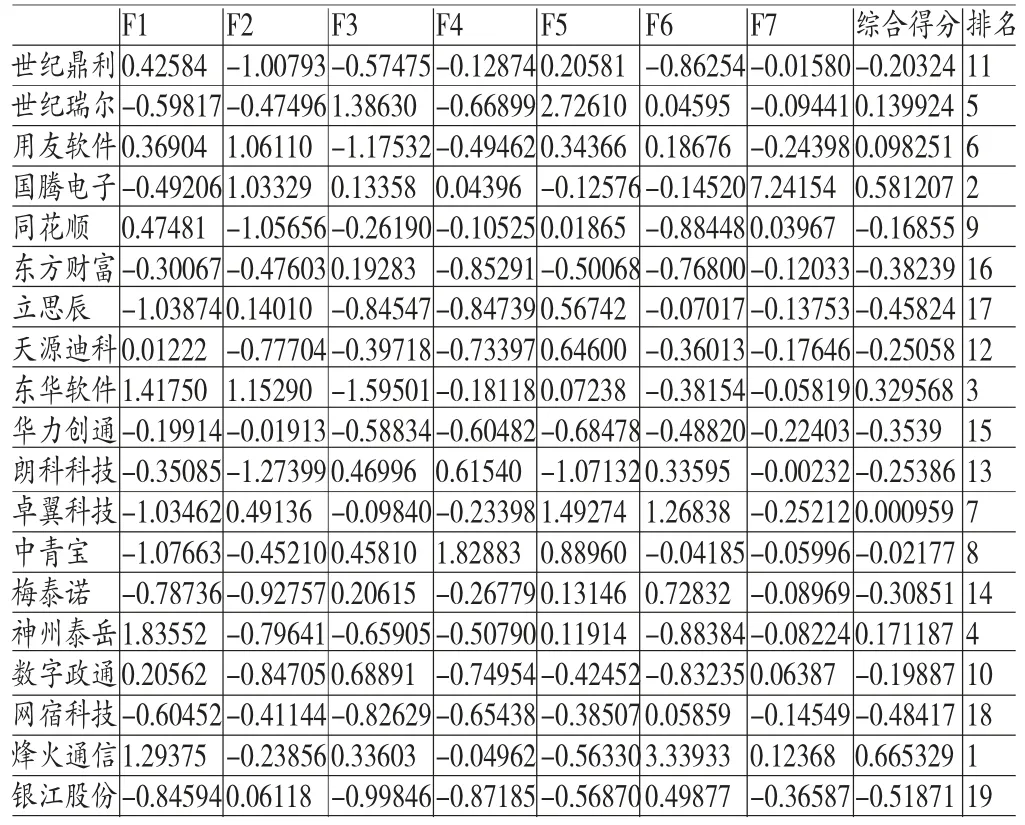

表7 2011年樣本企業因子得分及排名

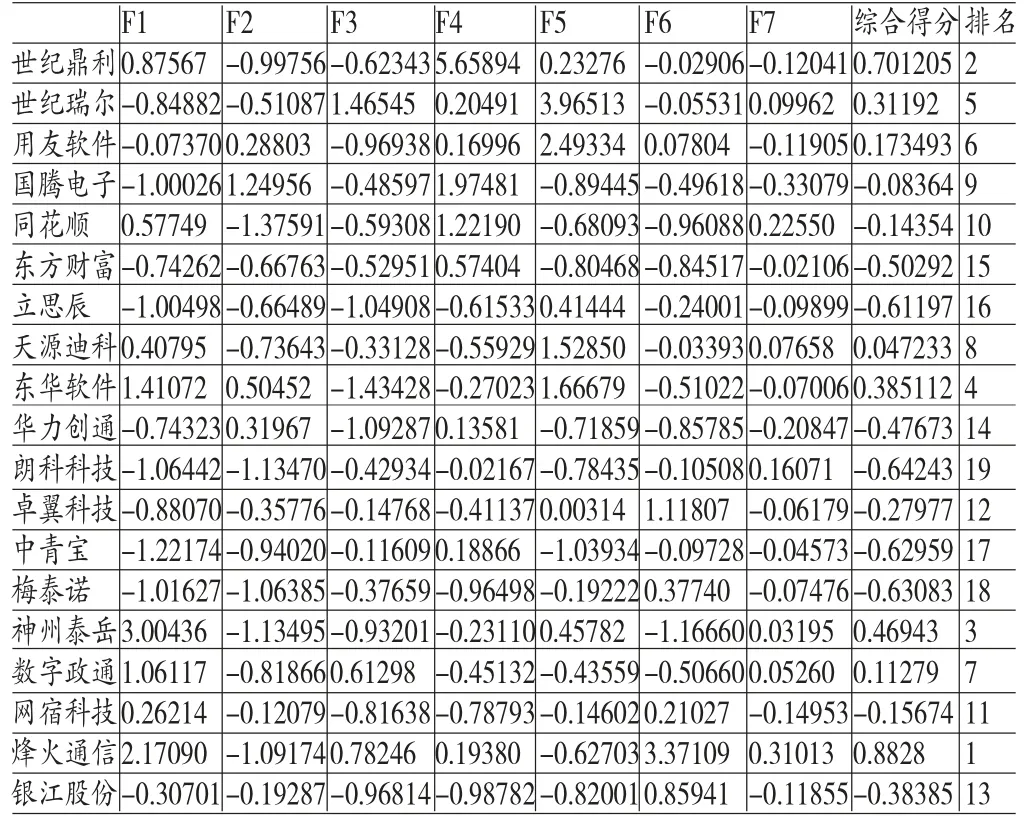

表8 2012年樣本企業因子得分及排名

表9 2010-2012年度樣本企業各年度股東獲利能力得分及排名

表11 2010-2012年樣本企業各因子及綜合得分均值變化描述性統計量

表12 2010-2012部分樣本企業托賓Q和市凈率因子(F2)、股利支付率因子(F4)排名情況

四、對策與建議

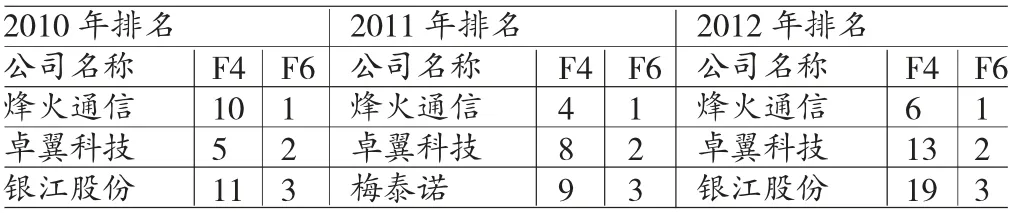

(一)加強股東保護意識 一些樣本企業股東保護意識淡薄,盈利性高,但股利支付率較低。部分樣本企業股利支付率因子及每股營業收入因子排名情況差距大,見表13。如2010年,烽火通信和銀江股份每股營業收入因子得分排名分別為第1、第3,但股利支付率因子得分排名則分別為第10和第11,2011年卓翼科技和梅泰諾每股營業收入因子排名分別為第2、第3,但股利支付率因子排名則分別為第8和第9,2012年卓翼科技和銀江股份每股營業收入因子得分排名分別為第2、第3,但股利支付率因子排名則分別為第13和第19。每股營業收入因子得分代表了企業的盈利能力,股利支付率因子代表了企業的股利支付水平,這說明一些企業雖然盈力能力較高,但股利支付率較低,導致股東獲利能力下降。處于成長中的企業,股利支付水平較低是正常的,但是過低的股利支付水平影響到股東的獲利能力,進而會影響到投資者投資的信心,企業融資成本會上升,最終影響到企業的價值和行業競爭力。目前,基于股東財富最大化的理財目標已成為業界共識,保護股東的利益就是提升企業的價值。

表13 2010-2012年部分樣本企業股利支付率因子(F4)和每股營業收入因子(F6)排名情況

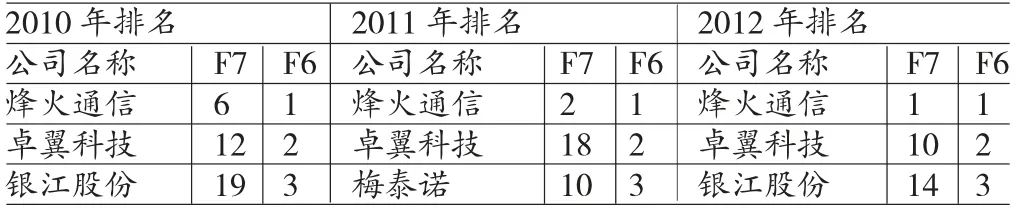

(二)業績與現金回收能力并重 企業盈利性再強,如果不能以現金的形式收回盈利,股東要求的報酬率仍然得不到保障。由表14發現,一些樣本企業盈利性與現金回收能力存在較大的差異。如卓翼科技和銀江股份每股營業收入因子排名2010年分別為第2和第3,但P/CF因子排名分別為12、19;2011年卓翼科技和梅泰諾每股營業收入因子排名分別為第2和第3,但P/CF因子排名分別為18和10;2012年卓翼科技和銀江股份每股營業收入因子排名分別為第2和第3,但P/CF因子排名分別為10和14。盈利性高但現金回收能力低使得股東獲利能力大的打折扣,企業應重視現金回收能力的提高。

表14 2010-2012年部分樣本企業每股營業收入因子(F6)和P/CF因子(F7)情況

(三)重視資本積累 信息技術行業在我國是個新興戰略產業,風險高,成長性較強,企業需要雄厚的資金作為發展的基礎以增強風險抵抗能力。資本積累能力是股東獲利能力的重要保障。根據表15,有些企業盈利性較差,但派現率較高。如2010年中青寶和東方財富每股營業收入因子排名分別為18和19,但股利支付率因子排名卻分別為第8、第3;2011年神州泰岳和同花順每股營業收入因子排名分別為18和19,但股利支付率因子排名卻分別為第11和第5;2011年同花順每股營業收入因子排名第18,但股利支付率因子卻躍居第3。過高分配雖一定程度提高了股東當前報酬率,但卻使企業的發展后勁受到滯約,最終反而會影響到長期內股東獲利水平,尤其信息技術行業在我國目前正處于成長階段,急需積累資金的情況下,更應該認識到這個問題的重要性,企業應注意股利與留存收益之間的合理分配。

表15 2010-2012年部分樣本企業股利支付率因子(F4)和每股營業收入因子(F6)排名情況

[1]楊遠霞:《我國創業板上市公司資本結構與盈利能力相關性研究》,《統計與決策》2013年第3 期。

[2]王紹鳳、劉思辰:《資產結構與盈利能力的相關性分析》,《財會月刊》2012年第9 期。

[3]盧軼喬:《我國商業銀行風險評價》,《當代財經》2011年第6 期。

[4]張禾、張婧、曹建安:《現金流組成要素對企業盈利能力的預測作用》,《財經科學》2011年第5 期。

[5]趙瑞、楊有振:《資本結構對商業銀行盈力能力影響的分析》,《山西財經大學學報》2009年第6 期。

[6]金碚、李鋼:《中國企業盈利能力與競爭力》,《中國工業經濟》2007年第11 期。

[7]段小華、魯若愚:《基于資源的企業能力理論述評》,《經濟評論》2002年第6 期。

[8]龍筱剛:《股票投資者進行企業獲利能力分析的主要方法》,《江西財稅與會計》1998年第1 期。

[9]Stewart.The Quest for Value.Stern&Stewart Co.,1991.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年2期)2020-09-11 08:00:44

人大建設(2018年6期)2018-08-16 07:23:10