資本易變性指標測算與我國資本賬戶的開放

2015-11-13 02:30:00董芳

經濟師 2015年6期

摘 要:從我國近年來資本流動的總體特點來看,非FDI資本相對于FDI表現出更為明顯的易變性。文章建立衡量資本易變性的指標,通過對2001-2013年間FDI和非FDI及其構成部分的易變性進行測算和對比,嘗試對我國資本賬戶開放的順序進行論證,并強調在資本賬戶逐步開放的過程中進行短期跨境資本動態監控的必要性。

關鍵詞:FDI 非FDI 易變性 資本賬戶開放

中圖分類號:F831.7 文獻標識碼:A

文章編號:1004-4914(2015)06-027-03

一、引言及文獻綜述

從宏觀層面看,長期穩定的國際資本流入能夠有效地促進一國經濟的穩定和增長,各新興市場利用外資流入來發展本國經濟的例子不在少數;而短期的國際資本如果在一國頻繁地大出大入則極有可能會造成對本國金融市場的動蕩,從而對宏觀經濟環境產生嚴重沖擊,殃及各東南亞國家的金融危機造成的影響至今猶在。從微觀層面分析,一國對外資本流動的穩定與否能夠通過國內金融市場的傳遞,影響國內企業的預期以及居民的儲蓄和消費決策,進而影響到整個經濟體。因此,我們引入國際資本流動易變性這一概念,來反映短時間內國際資本流動規模的變化或者流動方向上發生逆轉的可能。

20世紀90年代,墨西哥金融危機、東南亞金融危機、俄羅斯金融危機以及巴西的金融危機等接連爆發,針對國際資本流動易變性的研究開始逐漸受到人們更多的關注。資本收益的不確定性和風險溢價提高等因素會在短期內使得國際資本的流向突然發生改變,出于避險的目的往往在特定時刻從發展中國家回流到發達國家(Lucas,1990)。Claessens etal.(1995)比較了20世紀70到80年代的長期和短期資本流動,發現在易變性上兩者沒有明顯差異。Sarno&Taylor(1999)對1988年至1997年間不同形式的資本流動進行了實際測算,得出證券資本易變性最高的結論。IMF(1999)測算了20世紀80年代至90年代凈資本流入的變異系數,認為在易變性上長期和短期資本沒有差別。Levchenko & Mauro(2007)測算了1970年至2003年各新興市場經濟體,證實FDI是最穩定的資本形式,證券資本中的股票資本易變性比較有限,債券資本會在逆轉后迅速反彈,而其它資本大規模逆轉且反彈相對遲緩。Broto(2008)對資本流入的易變性進行了測算和比較,發現不同類型的資本易變性存在明顯差異。

國內近些年來也開始出現對于資本易變性的研究,李澤廣(2003)構建了資本易變性的測度指標,并分析了我國資本易變性的宏觀經濟效應。王維(2007)對資本流動組成部分的易變性分別進行測算,并論述了資本流動易變性與宏觀經濟變量的關系。張文熙(2007)實證分析了非FDI資本流動易變性的影響因素。謝壽瓊(2009)分析了我國國際資本易變性產生的原因及其對我國金融市場穩定性產生的影響。韓劍(2012)對資本流入的易變性及其決定因素進行實證檢驗。

我們對2001-2013年間我國FDI和非FDI資本以及非FDI的各組成部分分別進行易變性實際測算,并根據不同類型的資本的易變性,進一步論證我國資本賬戶開放的順序,同時強調在逐步開放的過程中對短期投機資本的跨境異常流動進行動態監測和完善預警機制的必要性。

二、我國不同形式資本的易變性

根據國際收支平衡表,非FDI為儲備變動額(ΔFER)扣減貿易項差額和FDI后的余額。具體來看,非FDI包括了以下幾部分:經常賬戶中的收益和經常轉移項的差額、資本和金融賬戶中的一國在外直接投資、資本和金融賬戶中的證券投資項差額、資本和金融賬戶中的其他類投資、凈誤差與遺漏項。采用公式CV =STDEV(各類型資本凈流入/GDP),CV(Capital Volatility)代表資本易變性,即不同形式資本的易變性為其凈流入值與當年GDP比值的標準差,測算值越小,該類型資本流入越穩定。

(一)非FDI資本相對于FDI資本表現出更為明顯的易變性

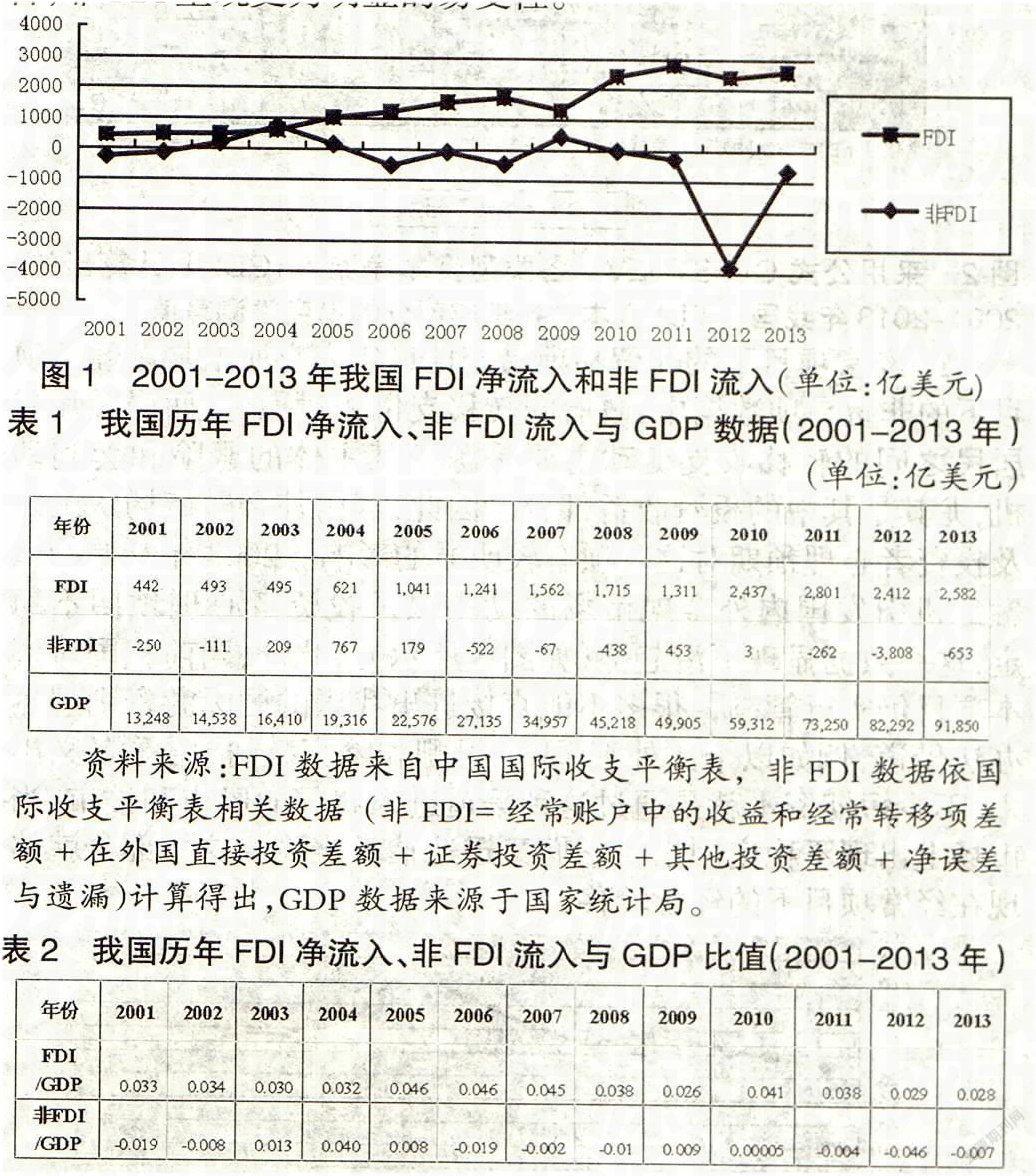

從圖1可以看出,除了2009年由于金融危機以及2012年歐元危機等國際市場不穩定因素使我國FDI的數據稍有所回落之外,其他年份流入我國的FDI基本呈現較為穩定地增長,而非FDI則有起有落,近兩年流出的數據還有猛增的趨勢。如果不考慮統計中的其他因素,可得出結論:相對FDI較為穩定的增長而言,非FDI呈現更為明顯的易變性。

按照上述測算公式及2001-2013年的相關數據:CVFDI= STDEV(FDI/GDP)=0.006885,CVNFDI=STDEV(NFDI/GDP)=0.020034,非FDI的易變性測算值遠遠大于FDI,這也從數據上進一步證明,相對于FDI來說,非FDI流入極不穩定。

(二)非FDI各組成部分的易變性有明顯差異

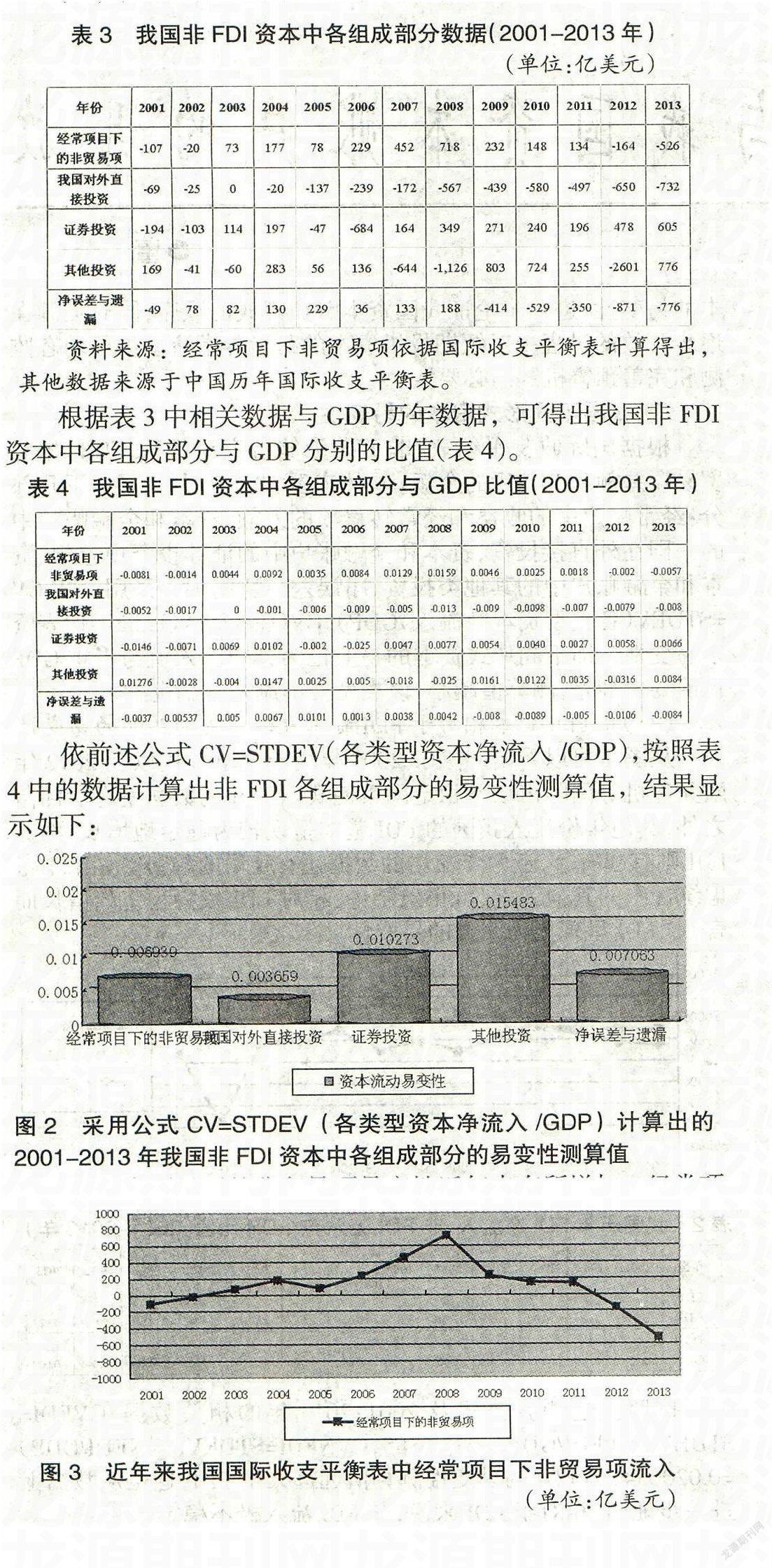

根據表3中相關數據與GDP歷年數據,可得出我國非FDI資本中各組成部分與GDP分別的比值(表4)。

依前述公式CV=STDEV(各類型資本凈流入/GDP),按照表4中的數據計算出非FDI各組成部分的易變性測算值,結果顯示如下:

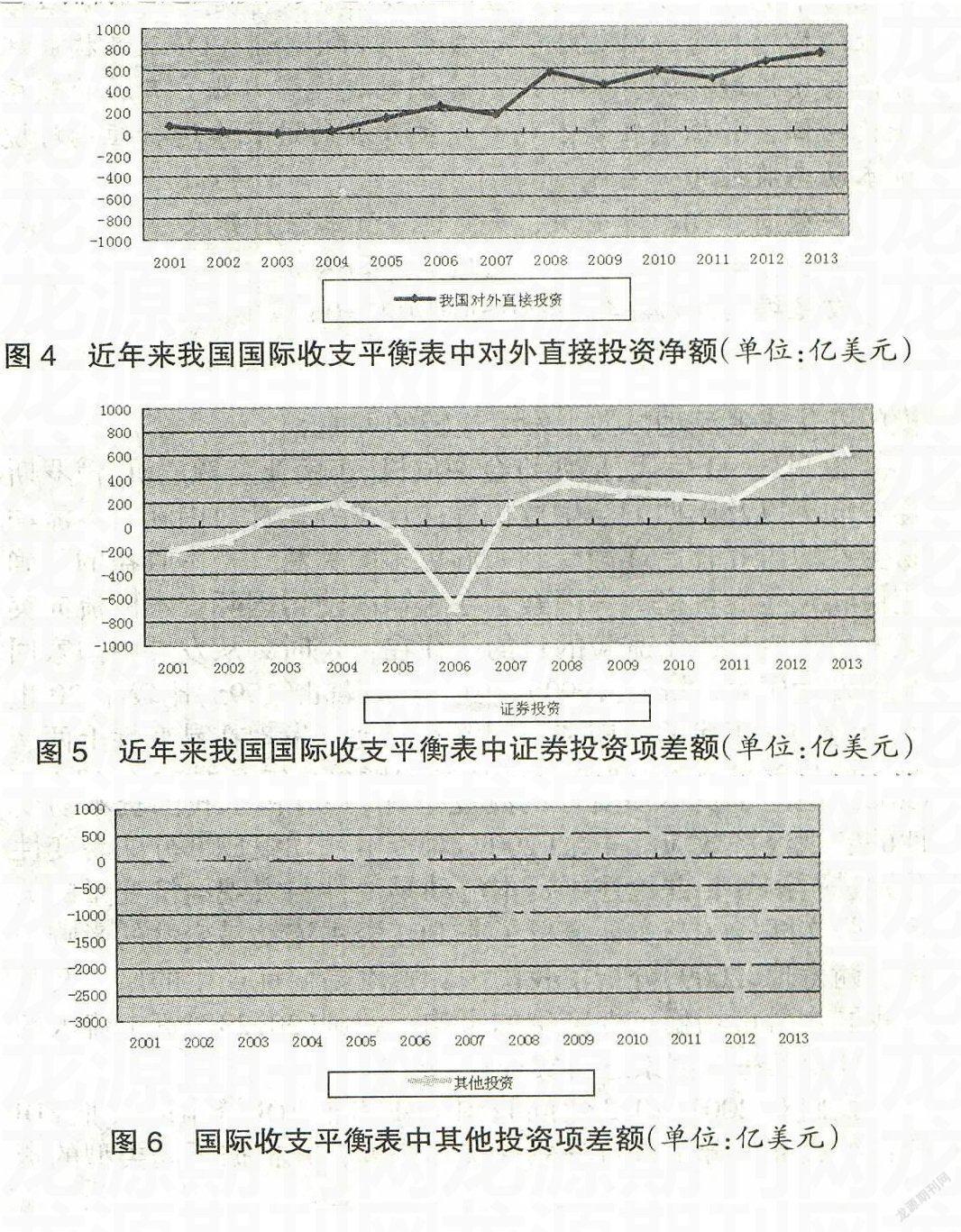

1.經常項目下的非貿易項易變性近年來有所增加。經常項目下的非貿易項數據中,政府間轉移支付相對穩定,而居民和非居民之間的轉移收支變動主要是源于其主體的避險和套利動機,尤其是其中的投資收益部分。因此,國內外金融市場狀況以及投資者心理預期對這一項有較明顯的影響。2008年開始的金融危機引發國內外金融市場的動蕩以及投資者心理預期不穩定,這一數據顯現下滑趨勢(如圖3所示)。此外,當前我國對資本項目仍實行管制,很多不能直接進出我國的國際游資則想盡辦法借道,例如以個人外匯、職工報酬和贍家款、捐贈等名義出入,不少短期資本就是通過這種渠道進入我國的股市和樓市,當市場上出現不穩定因素時它們又迅速抽身避險,這一部分就體現在經常項目下的經常轉移。

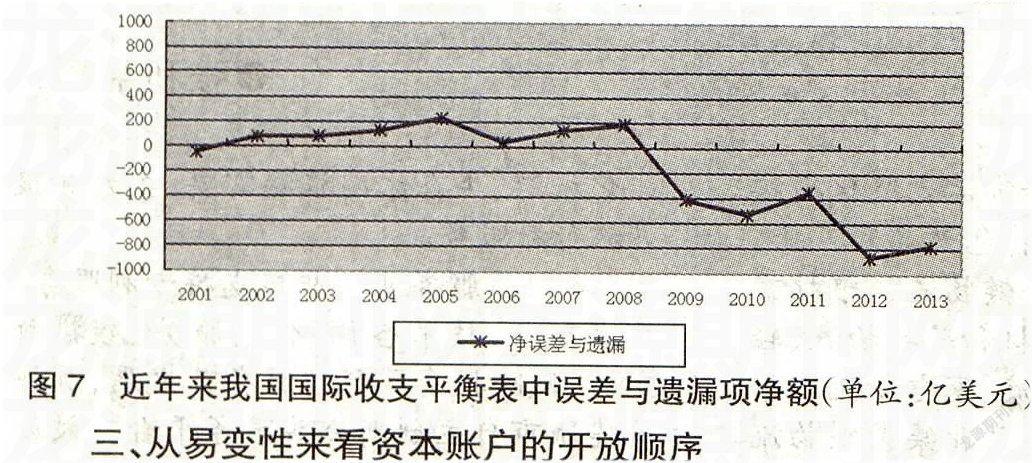

2.我國的對外直接投資相對較為穩定地增長。資本和金融賬戶中的一國在外直接投資數據,即該國對外進行的FDI投資。這部分資金流動主要是股本的形式,因此國內外的企業投資環境是主要影響因素。如圖4所示,2001年,我國對外直接投資差額為-69億美元(即對外投資凈額為69億美元),2013年這一數據達到-732億美元(即對外投資凈額為732億美元),雖然中間的年份出現過上下波動,但從圖4中2001-2013年的整體趨勢看,對外直接投資相對穩定增長。同時,隨著我國資本“走出去”戰略的進一步實施,以及我國作為投資母國地位的逐年上升,這一項數據應該還會延續穩定增長的大趨勢。當然,這部分資本中也不排除通過虛假注資進行資金轉移的可能。

3.證券投資易變性較強。資本和金融賬戶中的證券投資項差額涵蓋了貨幣市場工具、短期、中長期債券和股本證券等幾大類,其中短期債券和證券類項目與短期資本流動關系密切。投資者對中長期類證券的投資一般是為了獲取利息和紅利收入,因此經濟增長率和利率水平是影響其變動的最主要因素;而短期類證券投資的變化則與持有者的套利動機有關,具有較強的投機性,而其套利往往是投機者基于對一國匯率變化、國內外短期利率變化以及資產價格變化等因素所作出的心理預期。圖5顯示,我國近年來證券投資項差額在2006年前后出現了明顯的大進大出現象。

4.其他投資易變性近年來大大增加。資本和金融賬戶中的其他類投資,主要由外匯存貸款和貿易信貸組成。一般來說,一國貿易信貸和外匯存貸款的變化主要是基于國內經濟增長的基本面,如果這項數據中有異常資金的流動,則這部分資金應該屬于投機性資本流動。因此,外匯貸款和貿易信貸若出現了非正常變動,則可能是由于國內外利差、匯率變動以及國內資產價格波動等套利因素所引起的。我國自2000年以來經濟穩步增長,連續多年維持較高的經濟增長率,但如圖6所示,其他投資項數據從2006年以來不穩定的現象越來越明顯,這就表名其中隱藏了不少的投機性資本流動并且頻繁出入。

5.誤差與遺漏項近年來易變性增強。國際收支平衡表中的凈誤差與遺漏項,反映的是官方控制之外難以解釋的外匯儲備變動,這也一定程度上反映了官方控制之外的資本流動規模,也因此有部分學者用這一數據來考察熱錢流動的規模。圖7顯示,近年來我國的誤差與遺漏項波動有所增加,在多個年份出現拐點,這說明存在著大量無法解釋的資本出入而且有波動增強的趨勢。如2008年到2010年間及2011-2012年間的數據下滑現象,這可能與金融危機及歐元危機后資本迅速回撤發達國家有很大關系。

三、從易變性來看資本賬戶的開放順序

從前面2001-2013年間我國FDI和非FDI資本以及非FDI各組成部分的易變性測算結果來看,各類型資本流動的易變性有較大的差異。這也為我們推進資本賬戶開放的順序進一步提供了實證依據。

首先,放松有真實交易背景的直接投資管制,同時,積極鼓勵企業走出去。從前文進行的易變性測算結果來看,我國多年來FDI呈相對穩定增長的趨勢,FDI的易變性遠小于非FDI,同時,我國對外直接投資的數據在非FDI各組成部分中易變性也最小。因此,對于有真實交易背景的直接投資,可適當放松管制,并積極鼓勵有條件的企業適時走出去。

其次,放松有真實貿易背景的商業信貸管制。如前所述,資本與金融賬戶中的其他投資,從其組成來看本應具有一定的穩定性,但近年國內經濟穩步增長的事實卻與其他投資易變性最強的測算結果不相吻合,這說明有大量投機性資本流動暗含其中。因此,需要對這部分進行嚴格甄別,如果是有真實貿易背景的商業信貸,要逐步放松管制,同時,加強對其他投資中疑似投機性資本流動的管制。

最后,審慎開放股票及債券交易。影響一國中長期證券投資變動的主要因素是其經濟增長率和利率水平,而短期類證券投資的變化則與持有者的套利動機有關,因此投機性相對較強。就債券和股票兩者相比較的話,債券的影響力更大,因此,短期債券應該最后放開。

同時,在資本賬戶逐步開放的過程中進行短期跨境資本動態監控,合理引導官方控制之外的資本流動。如前文分析,經常項目下的非貿易項易變性近年來有所增加,這和國際游資暗藏其中有很大關系;誤差與遺漏項的易變性近年來也在增加,即有大量無法解釋的資本出入且波動性在逐漸增強。因此,在推動資本賬戶開放的進程中,要進一步加強和完善短期跨境資本的動態監控,完善預警機制,同時合理有效地引導市場預期,從而引導官方控制之外的資本流動。

參考文獻:

[1] 李澤廣.資本流動易變性及其經濟效應分析[J].財經研究,2003(12)

[2] 王維.國際資本流動的易變性:測算、效應及管理[D].碩士學位論文,廈門大學,2007

[3] 余珊萍,張文熙.中國非FDI資本流入的易變性測度[J].東南大學學報,2008(9)

[4] 丁志杰,楊偉,黃昊.境外匯款是熱錢嗎——基于中國的實證分析[J].金融研究,2008(12)

[5] 謝壽瓊.國際資本易變性對中國金融市場穩定性的影響[J].發展研究,2009(5)

[6] 王毅.我國熱錢流入規模及影響因素的分析與思考[J].金融發展評論,2011(5)

[7] 韓劍.國際資本流入的易變性及其對策研究[J].國際金融研究,2012(5)

[8] 中國人民銀行調查統計司課題組.我國加快資本賬戶開放的條件基本成熟[J].中國金融,2012(5)

[9] Gabriele, Boratav &Parikh. Instability and Volatility of Capital Flows to Developing Countries. World Economy,2000

[10] Ozan Sula &Thomas D. Willett. The Reversibility of Different Types of Capital Flows to Emerging Markets. Emerging Markets Review, 2009

[11] 董芳.近年來我國非FDI流動的特點分析.中國外資,2012(5)

[12] 辛佳臨.我國資本流動易變性測算及影響因素分析.財會通訊,2011(8)

(作者單位:南華工商學院 廣東廣州 510507)

(作者簡介:董芳,南華工商學院講師,碩士,研究方向:國際金融。)

(責編:賈偉)