目前非金融支付機構銀行卡收單業務中存在的問題及對策建議

2015-11-13 09:09:09王峰

經濟師 2015年6期

王峰

摘 要:《非金融機構支付服務管理辦法》頒布施行,對非金融機構銀行卡收單業務的規范發展提出新的要求。文章立足山西省某市非金融支付機構銀行卡收單業務管理的現狀,從特約商戶準入管理、非金融支付機構風險管理兩個方面闡述了非金融支付機構銀行卡收單業務管理中存在的問題,進而提出刷卡手續定價市場化、建立健全收單機構監管機制、建立健全對非金融支付機構的非現場監管制度、充實監管力量強化人員培訓等解決措施。

關鍵詞:支付工具 銀行卡收單 非金融機構管理

中圖分類號:F830.41 文獻標識碼:A

文章編號:1004-4914(2015)06-123-02

自2011年5月中國人民銀行開始頒發支付業務許可證以來,已有200多家非金融支付機構獲得支付業務許可證,其中有百余家獲得銀行卡收單業務牌照,為收單市場注入了新鮮血液。隨著銀行卡收單行業進入者的不斷增多,行業競爭不斷加劇,業務領域逐步向各地市甚至縣域擴張。據對山西省某市支付市場調研發現,目前非金融支付機構銀行卡收單業務快速發展過程中存在諸多突出問題,對當地人民銀行的監管帶來一定難度。

一、某市基本情況

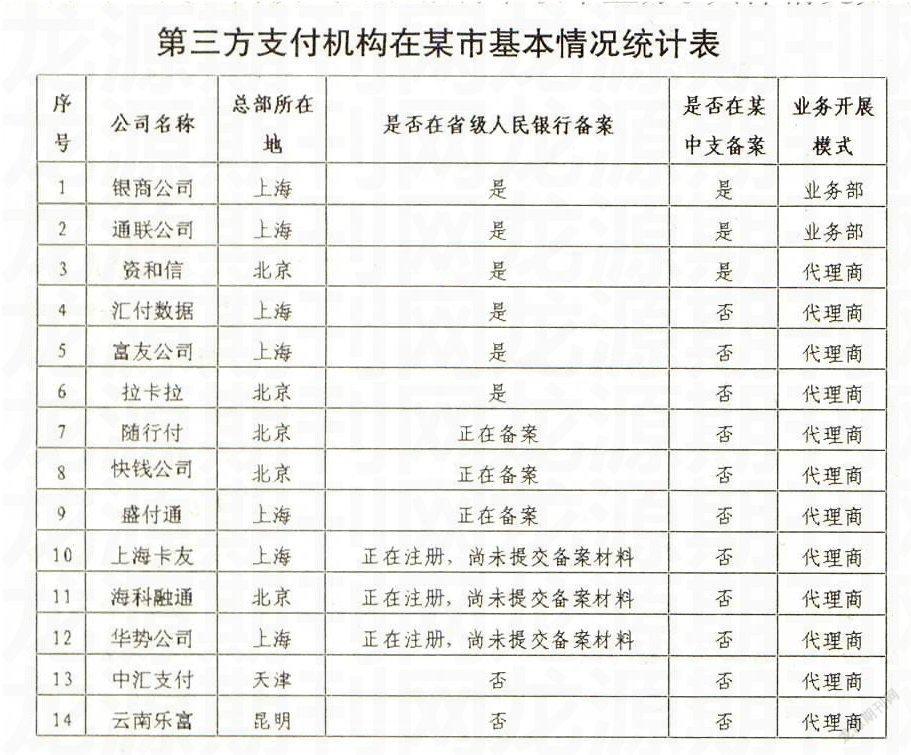

1.非金融支付機構數量較多,但向當地人行報備極少。截至2013年末,在某市開展銀行卡收單業務的收單機構共有24家,其中銀行業金融機構10家,非金融支付機構14家,開展收單業務的非金融支付機構數量超過銀行業金融機構。開展銀行卡收單業務的14家非金融支付機構中,有6家已在人民銀行太原中心支行報備,3家在報備審批中,5家還未報備。按照屬地管理原則,有3家已在當地人行備案,11家未報備。其中銀聯商務山西分公司、通聯支付山西分公司在某市設立業務部,其余非金融支付機構均以代理商模式開展銀行卡收單業務。具體情況如下表:

2.非金融支付機構業務發展迅速,并呈上升態勢。截至2013年末,某市共有活動商戶、活動終端分別為18136戶、20354臺,其中由非金融支付機構拓展的活動商戶、活動終端分別為6506戶、8100臺,占比分別為35.87%、39.79%。2013年,某市特約商戶清算筆數、清算金額分別為1104萬筆、2235943萬元,其中由非金融支付機構拓展的特約商戶清算筆數、清算金額分別為653萬筆、976402萬元,占比分別為59.15%、43.67%。非金融支付機構的拓展的特約商戶雖然在清算筆數上超過了銀行業金融機構,但清算金額卻低于銀行業金融機構,說明銀行業機構注重拓展和維護優質客戶,非金融支付機構拓展的特約商戶基本屬于掃街戶,對收單市場起了積極的補充作用,但其發展勢頭呈上升態勢。

二、存在的主要問題

1.特約商戶準入管理方面。(1)拓展商戶實名制要求落實不到位,對商戶準入資質審核不嚴格。為追求利益最大化,個別收單機構在發展商戶時,不能夠認真審核商戶身份真實性,只要存款人符合要式條件(有營業執照、稅務登記、負責人身份證),即認為其合格;而對于商戶是否實際經營、經營地址是否與登記相符等不做過多審查,如:某經濟開發區某經銷處,申請裝機地址為:某市材料城某區某號,商戶編碼為82114085074XXXX。經核查,實際商戶為“某市開發區某店”,實際地址為“某市開發區商貿城”。甚至有收單機構發展無“三證一表”特約商戶,或留存的證照非特約商戶本身所有。(2)終端機具管理不規范,移動POS的使用不符合行業規定。個別收單機構為搶奪市場,未謹慎對待特約商戶安裝移動POS的申請,甚至為其大部分無實際需求商戶安裝了移動POS,以此為誘餌吸引了眾多商戶的加盟,如:某市某商貿有限公司,商戶代碼89814085998XXXX,第三方收單機構批準為移動POS,超范圍布放移動POS。現場核查時,該POS機具不在申請地址。(3)交易信息欠真實,套用商戶類別碼,變相降低刷卡手續費率。主要表現為高扣率商戶套用低扣率商戶類別碼,餐飲類、一般類等套用批發類商戶類別碼。如:2013年10月10日,某酒店有限公司套用某服務有限公司所申請的POS機具,酒店餐飲類的扣費為1.25%,而被套用的扣率為0.80%,這種作法損害了發卡行、銀行卡跨行轉接組織等參與方的合法權益,擾亂了銀行卡受理市場秩序。商戶類別碼的套用,已經被收單機構用作搶占市場,爭奪商戶的競爭砝碼。(4)違規套現、虛假交易現象突出。隨著金融信息電子化的發展,加上支付盲目追求發展客戶量,商戶的準入條件降低,特約商戶在利益的驅使下出現了POS機違規套現、虛假交易、POS機詐騙等違法現象。同時犯罪分子利用POS機刷卡套取現金,在套現后,又很快利用高科技手段將該筆交易刪除。

2.非金融支付機構風險管理方面。(1)非金融支付機構外包服務商準入管理不到位。目前,大部分非金融支付機構在山西省開展業務僅在太原成立分公司,對省內其他各市縣多采用業務外包模式拓展商戶。調查發現,外包服務商代理門檻較低,工作人員不經過專業培訓即可上崗,人員素質參差不齊。代理服務商只需向非金融支付機構繳納20~50萬元的保證金和代理費即可進行代理,在取得代理資格之后,又存在層層轉包現象。(2)日常巡檢執行難到位。第三方收單機構,特別是新興收單機構,雖然制定了業務風險辦法,但人員力量主要投向市場的開拓方面,對特約商戶日常巡檢制度不夠重視,沒有嚴格執行。或是巡檢頻率不足,或是巡檢走過場,或是將巡檢業務外包后置之不顧,沒有充分認識到巡檢工作的意義,對巡檢發現的問題如移機使用,不積極上報和解決。(3)違規商戶清理不到位。據調查,銀行卡跨行轉接組織風險監控系統提示的高風險商戶逐步由運作規范的收單機構轉移至其他收單機構,特別是向新興的異地收單機構轉移跡象明顯。如某新興收單機構,在非注冊地發展的24戶特約商戶中,有3戶是銀行卡跨行轉接組織曾提示為高風險的商戶。

三、當前基層央行監管面臨的難點

1.落實備案管理難。部分非金融支付機構未能按照《山西省非金融支付機構備案辦法(試行)》的要求,主動與業務開展地人民銀行聯系,接受業務監管,而是有意識地規避屬地監管。因大部分非金融支付結構未在地市設立分支機構,而是以外包模式開展業務,其隱蔽性較大,基層央行很難第一時間了解到轄內非金融支付機構業務開展情況。

2.日常監督管理難。部分非金融支付機構“想來就來、想走就走”,以已向人民銀行太原中心支行報備為理由,不向省內地市中支報備。目前,總分行相關條例沒有明確基層人民銀行對非金融支付機構的監管范圍,從而使非金融支付機構游離在有效監管之外。在日常工作中,地市中支尚未有統一、明確的監管制度,不能進行動態監管,即使發現風險及問題,也難以處置。

3.監管資源嚴重不足。以山西省為例,人民銀行各地市中支支付結算管理人員最多僅為5人,最少只有3人,承擔了支付系統管理、賬戶管理、票據管理、集中代收付業務管理、結算工具管理、非金融支付機構管理、銀行卡管理等多項職能,對收單業務只能兼職進行處理,同時,基層監管人員的知識結構未能同步更新,對新型收單方式、收單工具,了解掌握不夠充分,難以實施有效監管,監管技能有待提升。

4.對收單市場監管方式不明確。雖然人民銀行總行提出了收單業務采取屬地化管理原則。但對此原則,各方理解不一。基層人民銀行認為收單機構應首先實現機構設立本地化,然后才可以在機構設立地開展收單業務,而收單機構則以手持全國或全省支付牌照為借口,可以在全國或全省開展業務,此類公司業務開展分散在各地市,信息采集多集中在其總部,如上海、北京及各省省會城市,對此監管機構的監管主體層級、監管信息反饋渠道尚未明確。

四、對策建議

1.促進刷卡手續定價的進一步市場化。在核定發卡行、銀行卡跨行轉接組織、收單機構成本的基礎上,可采取由監管部門定期發布三方成本價格,由各收單機構自行決定為每個商戶提供收單服務的價格,而不再由監管部門劃分行業標準,實現收單業務市場的自由競爭,通過市場化的手段引導收單市場的健康發展。

2.建立健全收單機構監管機制。應對持全國或全省支付牌照收單機構的監管主體層級、途徑、方式進行明確,建立跨區域監管協調機制。確立這類機構在非注冊地開展的收單業務監管主體是注冊地人民銀行,還是經營地人民銀行。如確立為經營地人民銀行,應要求此類機構實現機構人員落地在先,業務開展在后。如確定監管主體是注冊地人民銀行,應加強注冊地人民銀行對此類異地收單業務的監管,尤其是對經營地人民銀行反饋的違規行為的治理。

3.建立健全對非金融支付機構的非現場監管制度。明確要求收單機構要認真配合屬地監管工作,建立非金融支付機構事前備案、事中反饋、事后退出報告機制。一是建立機構備案和業務備案相結合的備案管理模式,明確非金融支付機構在地市及以下地區開展業務前所必備的條件;二是建立第三方支付機構與基層央行信息溝通機制,定期向業務開展地人行報送業務開展情況報表,及時報告創新業務、風險狀況及其他重要事項。基層央行通過持續收集、監測和分析非金融支付機構的報告,實施對非金融支付機構的動態監管;三是建立非金融支付機構風險退出機制。支付機構終止業務前應向業務所在地人民銀行分支機構備案,明確對已拓展商戶后續管理及風險控制措施。

4.充實監管力量,強化人員培訓。一是地市中支應增派會計、金融業務基礎扎實的業務人員,充實到支付結算隊伍,以滿足當前支付結算管理內容不斷豐富的需要;二是要增強支付結算管理人員和被監管單位的互動,使支付結算人員能夠及時了解到監管對象的信息變化情況,而不是僅限于每季度、每半年一次的書面報告所體現的表面現象;三是人總行應加大收單業務培訓的頻率和覆蓋面,使其能夠延伸至基層人民銀行。

參考文獻:

[1] 吳從法,趙宏偉.非金融支付機構銀行卡收單業務亂象與治理.中國信用卡,2013(6)

[2] 徐振江,郭寶華,陳志陽.芻議支付機構銀行卡收單業務的風險與監管——基于遼寧省收單業務市場的研究.金融會計,2014(2)

(作者單位:中國人民銀行太原中心支行人事處 山西太原 030001)

(責編:芝榮)