中國省區環境規制效率研究:基于制度約束的視角

2015-11-13 02:22:46呂新軍代春霞

財經論叢 2015年8期

呂新軍,代春霞

(河南大學經濟學院,河南 開封 475001)

改革開放以來,外資的大量涌入為中國經濟增長提供了強勁動力,成為推動經濟增長的一個重要引擎。在此背景下,地方政府競相降低環境規制標準,以爭取更多外資等流動性資源。與此同時,在以重經濟績效、輕公共服務為特點的目標機制下,財政分權的收支結構同樣呈重基本建設、輕公共服務的明顯扭曲,區域環境污染日益嚴重。盡管中央政府制定了比較嚴厲、系統的環境規制政策,但地方政府出于自身利益最大化的考慮并未積極進行污染物的排放管制,存在明顯的經濟行為短期化特征[1]。由此引出的問題是:這種外資依賴性的發展模式、財政分權的收支體制在多大程度上影響了環境規制?中國省區環境規制效率到底是多少?這些問題的解決對正確處理環境與經濟發展的關系,進而制定合理的環境規制政策具有重要的現實意義。

本文旨在從制度約束的角度研究中國省區的環境規制效率。目前,關于環境規制影響因素的文獻總體來看并不少見,既包括地區產業結構、資源稟賦等宏觀因素,也涉及財政分權收支體制及產權性質等制度性因素。Tiebout(1997)首次利用“用腳投票”理論解釋了財政分權與環境規制之間的關系,認為較高的財政分權體制可以激勵地方政府提供更多的公共服務滿足居民的需求,從而吸引更多的居民來該轄區居住,其中包括提供較低的環境污染程度[2]。而以錢穎一(1997)為代表的第二代財政分權理論則認為,如果缺乏一套激勵相容的制度,地方政府官員會為了尋求自身的利益而做出與轄區居民的愿望相違背的決策,為轄區內的居民提供最低標準的環境質量[3]。關于財政分權與環境規制的實證研究得出的結論也不統一。張克中等(2011)研究發現財政分權與碳排放存在正相關關系,財政分權會降低地方政府對碳排放管制的努力,從而不利于碳排放量的減少[4]。薛鋼和潘孝珍(2012)利用中國省域面板數據得出財政分權與污染物排放呈負相關的結論[5]。另外,也有學者從產權性質角度對二者之間的關系進行理論分析和實證檢驗。Talukdar&Meisner(2001)使用44個國家1987-1995年的年度數據,研究得出如果讓私營經濟更大程度地參與經濟活動,更可能減少污染,有利于國家達到一個良好的環境水平[6]。Wang et al.(2003)從企業與政府的討價還價能力角度對二者的關系進行了分析,認為相比于國有企業,私營企業的討價還價能力更低,其服從環境管制的壓力較大,更容易降低環境污染[7]。張小蒂和錢雪亞(2002)利用浙江企業數據,實證研究浙江省在非公有制經濟大力發展的同時環境質量也得到了顯著提高[8]。彭海珍和任榮明(2004)認為所有制結構影響環境業績的方向和程度依賴各方面的綜合影響,它們之間的差異是不易預期的[9]。

綜上所述,關于環境規制影響因素的實證研究中,多數認為制度因素會對環境規制產生重要影響,但結論尚不統一,迄今為止還沒有文獻定量測度制度因素對中國環境規制效率的影響。另外,現有文獻大多運用線性回歸的方法進行分析,鑒于中國地域遼闊,東中西部地區初始資源稟賦、歷史文化差異很大,省區環境規制影響因素在各地區間難以呈現同質分布的特點,如果采用傳統的均值回歸方法可能導致估計結果的不一致性,據此得出的結論將具有一定的局限性。因此,本文力圖在以下幾個方面有所創新:第一,從研究方法來看,考慮到環境規制“逐底效應”在各地區間難以呈現同質分布的特點,本文將采用異質性隨機邊界模型對省區環境規制效率進行定量測度,文獻中常見的線性回歸模型及傳統隨機邊界模型都是這一模型的特例;第二,在研究內容方面,借助這一模型定量測算由制度因素導致的省區環境規制效率的損失,這也是以往研究中基于線性回歸方法無法實現的。

一、異質性隨機邊界環境規制效率模型

(一)制度因素影響環境規制效率的機理

制度因素與環境規制的關系較為復雜。自1970年以來,分權化改革浪潮席卷發展中國家,75個人口超過500萬的國家有63個進行了一定程度的財政分權,中國便是其中之一[10]。改革開放以來中國總共進行了兩次財政分權改革,它對地方政府產生不同的環境治理激勵。另外,環境資源作為一種公共物品,具有非排他性和非競爭性的特征。在現實生活中,不同產權性質企業往往表現出不同的環境治理行為,具體可表述為以下兩個方面:(1)管制過程中的討價還價能力。由于所有制結構上的差異,企業可能對當地經濟和政治活動產生不同影響或他們可能與當地政府有著不同的關系,這些都可能導致不同的討價還價能力。通常情況下,中國很多國有企業的經理擁有比當地環境機構更高的政治地位,相比于私營企業,他們具有更強的討價還價能力[7][11]。(2)效率因素。私營企業以營利為目的,更關注經濟回報,努力降低成本,在面臨相同環境規制水平的前提下,私營企業必然提高資源的使用效率,產生更少的排放,以降低污染成本[9]。

(二)模型構建

假設在沒有約束的情況下,地方政府為實現環境與經濟的和諧發展,根據資源稟賦和經濟條件設定其最佳的環境規制水平:

其中,xit是由一組能反映地區環境特征的變量構成的向量(如地區經濟發展水平、污染強度和市場競爭等),β為一個(k*1)維待估計參數向量,Er*為環境規制水平前沿。

由于內資的流動時刻受到國內金融體制的嚴厲監管,地方政府在此背景下想要保持本地區經濟比相鄰地區更快增長,并在財政乃至政治競爭中脫穎而出[12],存在足夠的激勵采用主動降低環境標準這種“逐底效應”的方式來吸引更多的外資等流動性要素,使地區環境規制水平并未達到最大,而我們恰恰可以把這一環境規制損失看作是地區的實際規制能力與前沿規制能力的偏離。基于這一想法,在考慮制度約束的情況下,地區的實際環境規制水平可以表示為:

在這里,TE=exp(-uit)是樣本i特定的環境規制效率參數,考慮到隨機度量誤差或隨機性沖擊,觀測到的實際環境規制水平由下式決定:

將上式兩邊取對數,我們可得到:

式(4)為隨機邊界環境規制方程的基本形式。其中,vit是隨機測量誤差或隨機性因素且vit~iidN(0,σ2v),uit是規制非效率項且uit≥0,COV(vit,uit)=0。uit的異質性設定如下:

其中,b0和b1均為常數項,z'it表示地區制度變量。考慮到地區制度因素的異質性對環境規制政策的影響,式(4)、(5)構成了異質性隨機邊界環境規制模型。通過對以上模型進行估計,我們可以進一步得到環境規制效率指數的估計式:

二、變量構造和數據來源

(一)變量構造

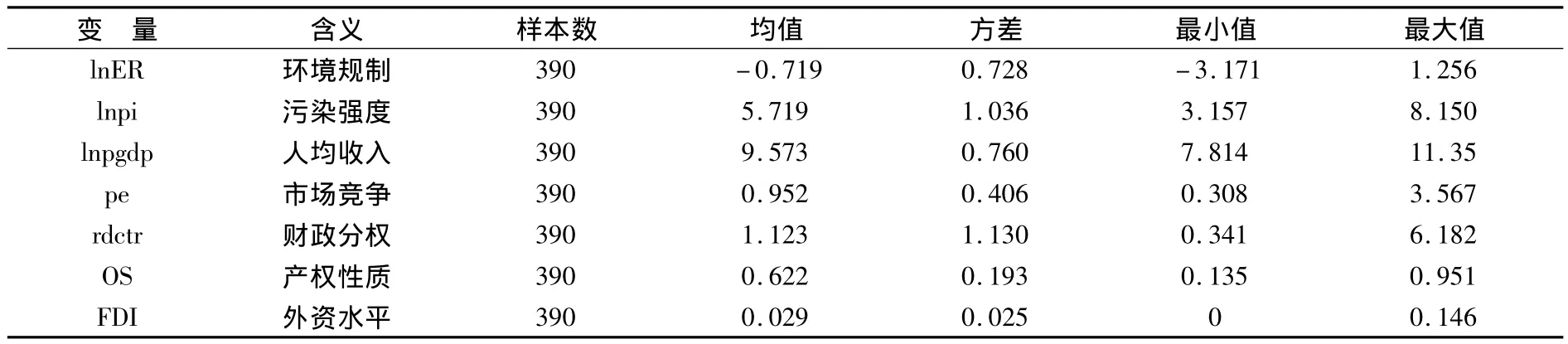

1.被解釋變量。目前,國內外學者主要從以下幾個角度來度量環境規制:一是用治污投資占地區總成本或產值的比重來衡量[13];二是用治理污染設施運行費用來衡量[14];三是將人均收入水平作為衡量內生環境規制強度的指標[15];四是用環境規制機構對地區排污的檢查和監督次數來衡量[16];五是用環境規制下的污染排放量變化來度量[17]。本文基于指標的相對完整性和數據可獲得性的考慮,借鑒現有文獻的方法[13],選取第一種指標作為地區環境規制的度量,用各省份治理工業污染的總投資與規模以上工業企業的工業增加值的比值作為度量環境規制強度的指標(ER)。

2.制度變量。(1)財政分權程度。我們參考薛鋼和潘孝珍(2012)的做法,選擇各省預算內人均財政收入與全國預算內人均財政收入之比作為財政分權指標[5]。(2)產權性質因素。我們參考張成等(2011)的做法,以國有及國有控股工業企業總資產占規模以上工業企業總資產的比重來表示[14]。另外,我們選取外資水平作為影響環境規制效率的控制變量,借鑒現有文獻的普遍做法,采用外商直接投資占地區國內生產總值比例來描述地區的外資水平。

3.控制變量。(1)經濟發展水平。本文引入人均國內生產總值作為經濟發展水平的度量,預計該符號為正,即隨著人均生活水平的提高,人們對環境的要求也會越來越高。(2)污染密集程度。一般地,污染越密集的地區,環境規制水平也越高,所以該變量的符號預期為正,本文選取各省工業部門二氧化硫排放量與規模以上工業企業的工業增加值之比表示[14]。(3)產業競爭程度。環境規制屬于政府的社會性管制范疇,通過排污許可證、排污費或行政處罰等手段來實現,但無論哪一種形式都會增加企業的運營成本,在競爭激烈的地區,企業為獲取更多利潤會降低治污投入。本文用PEi來表示省區的競爭程度,其中Ni表示省區i的企業數目,gi表示省區i的總工業增加值。

表1 變量的描述性統計

(二)數據來源

根據研究對象和指標設定,本文選取1999-2011年除西藏外的30個省、自治區和直轄市共390個樣本為觀測對象。數據主要來源于歷年的《中國統計年鑒》和《中國環境年鑒》。為避免數據離群值的影響,在第1%和99%百分位上對變量進行Winsorized縮尾處理。

三、實證分析結果

(一)異質性隨機邊界環境規制模型估計結果

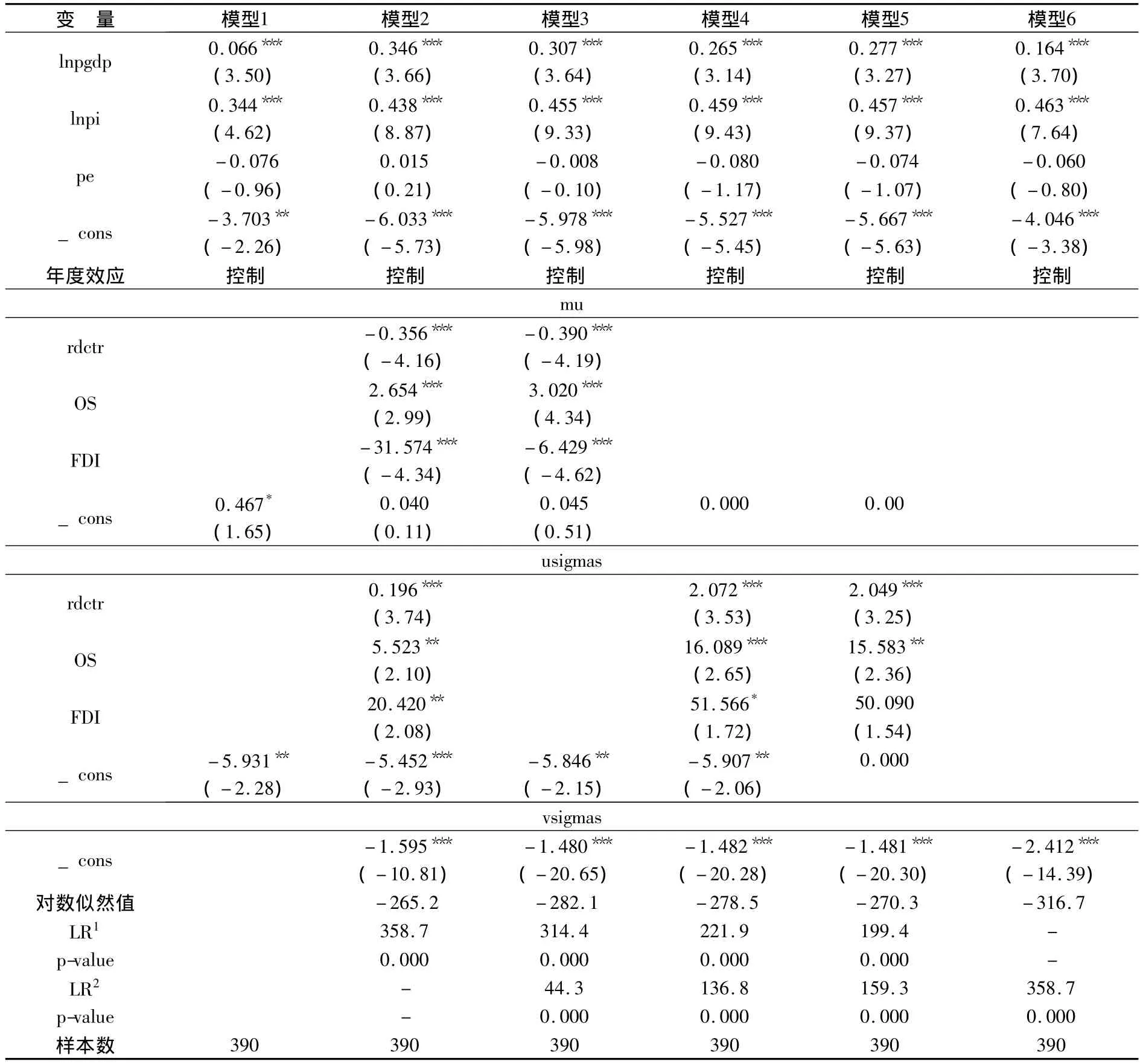

為保證估計結果的穩健性和客觀性,我們在多種設定下分別進行了估計。根據各模型的回歸結果,模型2的對數似然值最大,而且根據似然比檢驗,模型2要顯著優于其他模型,這意味著本文選用異質性隨機邊界模型是合理的,所以下文主要依據模型2進行分析。

表2的第二部分呈現對環境規制約束進行估計的結果。根據前文的理論分析,如果制度因素對環境規制約束(u)的影響為正,意味著該因素的提高會降低環境規制標準,反之則會提高環境規制標準。我們發現財政分權因素(rdtcr)的系數在1%的水平上顯著為負,說明財政分權程度的提高會降低環境規制約束,即地區環境規制水平提升有助于減少污染排放,這與薛鋼和潘孝珍(2012)的研究結論基本保持一致[5],也驗證了Tiebout(1956)的“用腳投票”理論[2]。為吸引更多居民來轄區居住,較高的財政分權體制可以激勵政府提供更完善的公共服務來滿足居民的需求,其中就包含提供較低的環境污染程度。

產權性質(OS)對環境規制約束的影響在1%水平上顯著為正,這說明隨著地區國有資產比例的提高,環境規制約束也會增加,不利于提高地區環境規制標準,也驗證了Talukdar和Meisner(2001)、Wang et al(2003)的研究結論[6][7]。國有控股企業通常與當地政府具有更強的討價還價能力,他們面臨的是執行上的軟約束,所以其減少污染的動機也就較弱。相對而言,面臨政府排污許可證、排污費及行政處罰等手段,私營企業只能采用相關的技術手段進行治污處理,但無論何種形式,被規制的企業都會增加經營成本,以利潤最大化為目標的私營企業會提高資源的使用效率,減少污染物的排放,有助于推動環境的可持續發展[9]。

外資水平(FDI)對環境規制約束的影響顯著為負,這說明外資水平高的地區具有更強的環境規制標準,會降低環境污染。可見,本文的研究為外商直接投資的“技術外溢說”提供了經驗上的證據支持,外資企業給內資企業帶來更多的去污技術和機會,有助于改善國內環境規制水平。正如林立國和樓國強(2014)所言[11],吸引外商直接投資較多的東部省份和城市,他們的監管力度也會更加嚴格,在控制企業所屬行業、產業規模及開業年份等因素的情況下,外資企業比內資企業有更少的污染物排放量。

表2的第三部分是對環境規制約束不穩定性的影響。財政分權因素對環境規制約束不穩定性的影響顯著為正,這說明隨著財政分權水平的提高,政府對環境規制具有更強的靈活自主權,也可以更為靈活地制定環境規制政策。產權性質對環境規制約束的影響顯著為正,這說明隨著國有資產比例的提高,環境規制約束的不穩定性會增加。正如前文所言,國有企業通常與當地政府具有較強的討價還價能力,其環境治污能力取決于公司管理層,所以其環境規制政策通常具有不穩定性。外資水平對環境規制約束不穩定性的影響顯著為正,這說明隨著地區外資水平的提高,地區環境規制約束的不穩定性也隨之提高。

另外,根據表2第一部分的回歸結果,除市場競爭因素外,其他控制變量均在1%的水平上顯著,這與朱平芳等(2011)的研究結論保持一致[18]。

表2 異質性隨機邊界環境規制效率模型估計結果及比較

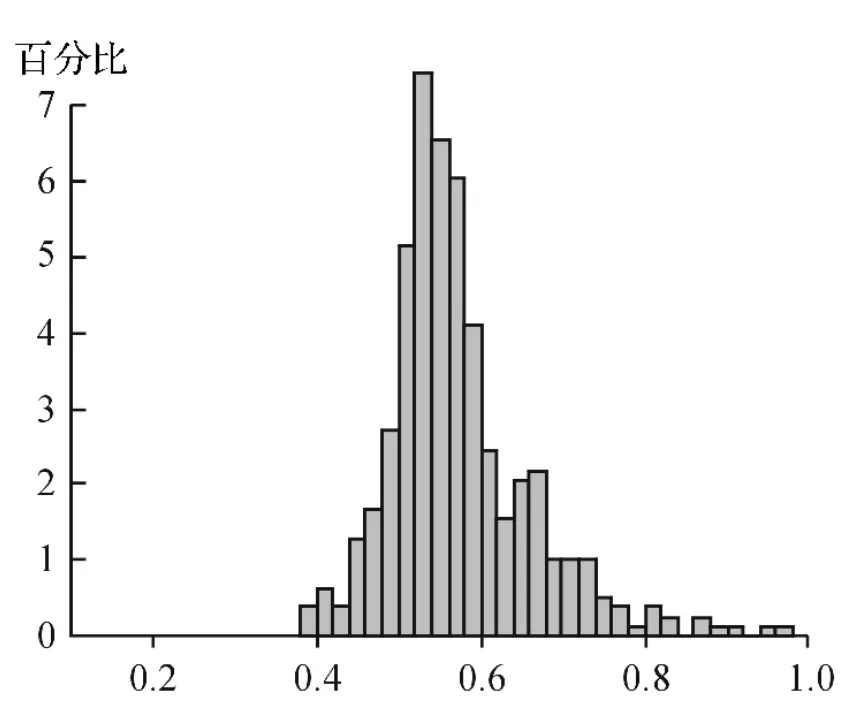

圖1 環境規制效率直方圖

(二)地區環境規制效率分析

在識別各種制度因素對地區環境規制效率的影響后,按照式(6)的設定,我們可以進一步得到各個地區的環境規制效率值。根據隨機邊界方法計算的效率值的值域為[0,1],數值的大小反映了環境規制效率的高低,1表示100%的規制效率,0表示地區環境規制完全無效率。根據回歸結果,我們得到390個效率估計值,均值為0.577,標準差為0.145,最大值和最小分別為0.964和0.389,所有地區的環境規制效率分布直方圖如圖1所示。

從圖1可以看出,絕大部分地區的環境規制效率在52.2%-61.3%之間(中國省區環境規制效率的上四分位數和下四分位數分別為52.2%和61.3%,基本呈正態分布),這說明中國省區在“逐底效應”的動機下導致環境規制效率比最優水平低了約38.7%-47.8%。多數地區的環境規制效率水平偏低,這意味著省區制度優化還可在更大程度上提升環境規制效率,有較大的增長潛力可以挖掘,從而為進一步制定環境規制政策提供可操作空間。

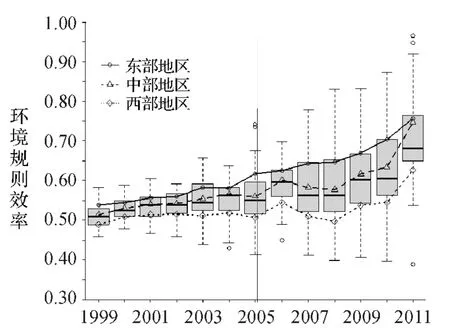

圖2 環境規制效率箱線圖-時序圖

為進一步考察我國東中西地區環境規制效率的差異及中國環境規制效率的動態變化趨勢,我們繪制了圖2,其中每個箱線圖表示相應年份30個省區的環境規制效率分布情況。首先,在樣本期間內,環境規制效率的箱線圖中位數上移且高度不斷增加,說明中國環境規制效率整體呈上升趨勢并由集中趨于分散,其中高點值的上升更加明顯。1999年中國環境規制效率最高為59%左右,但在2011年環境規制效率最高達到96%,這與中國部分城市環境規制特點也是一致的。以北京市為例,自2008年在“綠色奧運”的推動下,環境質量有了明顯提升。其次,我們直觀地發現2006-2008年的環境規制效率有所下降,這可能是因為在國際金融危機的沖擊下,地方政府為進一步引進外資競相降低環境規制標準。另外,在2010-2011年環境規制效率上升趨勢明顯。2009年12月7日召開哥本哈根世界氣候大會,中國作為主要參與國承諾加強環境治理,減少污染排放,決定將減排目標作為約束性指標納入國民經濟和社會發展的中長期計劃,從而使中國環境規制效率在最近幾年有顯著提升。最后,從分地區來看,中國東部地區的環境規制效率最高,其次為中部,西部地區的環境規制效率最低。以2011年為例,西部地區的環境規制效率只有60%左右,與東部地區2005年的水平相近,這可能是因為在國內產業轉移的背景下,中西部地區為承接更多的外資進入,環境規制的“逐底效應”更加明顯。

四、結 語

本文基于地方政府為在“錦標賽”中獲勝而導致環境規制存在“逐底效應”,使地方環境規制達不到最優的特點,運用異質性隨機邊界模型對省區的環境規制效率進行測算,并分析制度因素對環境規制效率的影響。本文的研究結論表明:(1)在以重經濟績效、輕公共服務為特點的目標機制下,地方政府為爭取更多流動性資源而競相采取降低環境規制,導致中國地區環境規制效率比最優水平低了約38.7%-47.8%,平均環境規制效率僅為57.7%;(2)運用新的方法驗證了薛鋼和潘孝珍(2012)等關于財政分權、產權性質及外資水平與環境規制之間的關系[5],完善的財政分權體制、較高的私營經濟比例及外資水平有助于提高環境規制水平;(3)根據繪制的時序圖,我們進一步發現中國東部地區的環境規制效率最高,其次為中部地區,西部地區的環境規制效率最低。中國省區環境規制效率在樣本期間內呈穩步上升趨勢,尤其是2010年以來中國環境規制效率有明顯提升。

[1] 傅勇,張晏.中國式分權與則政支出結構偏向:為增長而競爭的代價[J].管理世界,2007,(3):4-12.

[2] Tiebout C.M.A pure theory of local expenditures[J].The Journal of Political Economy,1956,64(5),pp.416-424.

[3] Qian Y.,Weingast B.R.Federalism as a commitment to preserving market incentives[J].Journal of Economic Perspectives,1997,11(4),pp.83-92.

[4] 張克中,王娟,崔小勇.財政分權與環境污染:碳排放的視角[J].中國工業經濟,2011,(10):65-75.

[5] 薛鋼,潘孝珍.財政分權對中國環境污染影響程度的實證分析[J].中國人口資源與環境,2012,(1):77-83.

[6] Talukdar D.,Meisner M.C.Does the private sector help or hurt the environment?Evidence from carbon dioxide pollution in developing countries[J].World development,2001,(29),pp.827 -840.

[7] Wang H.,Mamingi N.,Laplante B.,et al.Incomplete enforcement of pollution regulation:Bargaining power of Chinese factories[J].Environmental and Resource Economics,2003,24(3),pp.245-262.

[8] 張小蒂,錢雪亞.近年來中國經濟增長與環境變化的實證分析[J].數量經濟技術經濟研究,2002,(11):25-28.

[9] 彭海珍,任榮明.所有制結構與環境業績[J].中國管理科學,2004,(3):137-141.

[10] Dillinger R.Decentralization and its Implications for Urban Service Delivery[M].Washington D.C.:The World Bank,1994,pp.1-39.

[11] 林立國,樓國強.外資企業環境績效的探討——以上海市為例 [J].經濟學(季刊),2014,(2):515-536.

[12] 周黎安.中國地方官員的晉升錦標賽模式研究 [J].經濟研究,2007,(7):36-50.

[13] Lanoie P.,Patry M.,Lajeunesse R.Environmental regulation and productivity:Testing the porter hypothesis[J].Journal of Productivity Analysis,2008,(30),pp.121 -128.

[14] 張成,陸旸,郭路.環境規制強度和生產技術進步[J].經濟研究,2011,(2):113-124.

[15] 陸旸,郭路.環境庫茲涅茨倒U型曲線和環境支出的S曲線:一個新古典增長框架下的理論解釋[J].世界經濟,2008,(12):82-92.

[16] Brunnermeier S.B.,Cohen M.A.Determinants of environmental innovation in us manufacturing industries[J].Journal of Environmental Economics and Management,2003,(45),pp.278 -293.

[17] Domazlicky B.R.,Weber W.L.Does environmental protection lead to slower productivity growth in the chemical industry?[J].Environmental and Resource Economics,2004,(28),pp.301 -324.

[18] 朱平芳,張征宇,姜國麟.FDI與環境規制:基于地方分權視角的實證研究[J].經濟研究,2011,(6):133-145.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29