基于企業社會責任視角下的平衡記分卡改進

2015-11-14 03:03:16李秀芹

湖北行政學院學報 2015年3期

李秀芹

(陜西中醫藥大學,陜西 西安712046)

一、引言

20世紀90年代以來,經濟全球化的進程不斷加快,跨國公司的生產全球化已經成為一種趨勢。作為經濟全球化的主力軍,企業促進了技術進步,推動了全球經濟的發展,但由于其自身以利潤最大化為目標,以及各國政府不完善的監管體系,企業在此過程中產生了種種不良的社會行為,引起了全球對于企業社會責任履行的廣泛關注。此外,全球氣候變暖、土地沙漠化、資源日益枯竭等問題困擾著人類的未來。人們要求企業在解決相關問題中發揮出適當的作用。

為此,世界的主要國家和地區都相應的開展了一系列的企業社會責任活動。比如,歐洲國家出臺了相關的規定要求本國的企業定期發布關于本企業的社會責任報告。一些知名的公共組織也參與到全球性的社會責任運動中來,比如美國CSR 商會、日本的CBCC等社會組織先后發布了一些CSR 文件和規范。國際標準化組織(ISO)于2011年11月發布了IS026000《社會責任》指南,標志著內容體系全面的國際社會責任標準指南的形成與推廣。

2014年1月,中國社科院發布的《中國企業社會責任報告白皮書(2013)》指出,企業社會責任發展指數平均為26.4 分,整體處于起步者階段,超過一半的企業仍在“旁觀”。基于這樣的現實背景,企業是否應該承擔社會責任?企業社會責任是不是可以作為組織績效評估的一個方面納入其績效考核范圍?我們是否可以將企業社會責任這一維度納入平衡計分卡中,從而更有效和全面地衡量組織的績效。

二、文獻回顧

Robert Kaplan 和David Norton 提出了平衡計分卡的概念,闡述了他們對“未來組織績效的評價方法”。他們認為,平衡計分卡是一個績效管理系統,并且是未來組織評估績效的方法,BSC 從財務績效角度、顧客價值角度、內部流程角度、學習和成長角度來考察組織的績效。Heather Smith and Il-woon Kim(2005)認為平衡計分卡是能夠幫助一個組織將其創造價值的動力源泉轉化為一系列具體度量標準的創造性的管理工具。Dominique L.Galloway(2010)認為平衡計分卡是一個組織用來校正組織戰略具體落實的措施以及控制組織績效的工具。

雖然平衡計分卡有很大的價值和優越性,但是也有不少學者認為BSC存在著一些明顯的不足與局限。國外學者Mohan Nair(2009)指出平衡計分卡有九個致命的缺陷,如太急功近利地廣泛應用于企業實踐等。楊娟(2007)認為BSC存在的不足是:內部流程、客戶、學習/成長三個維度都是非財務指標,這些指標是很難量化的,企業實施BSC 的成本大,創建有效的指標比較難。成志策(2011)指出,平衡計分卡中的非財務指標在實踐中容易被忽略、指標體系過于龐雜、戰略控制機制有待改進、實踐中需要付出很大的資源和成本等不足。岳金燕和金水英(2011)根據平衡計分卡的基本思想,構造了比較實用的BSC 指標體系。

關于社會責任的研究,Shledon(1924)最先發表了企業社會責任正式意義上的概念,他認為CSR含有道德的因素,即企業應當對社區提供服務;Davis(1960、1966)基于回報CSR 視角給出了CSR 的定義,又基于社會系統的影響視角對CSR定義進行了修正,使CSR的概念得到豐富化;Elkington(1997)提出“三重底線”理論,他認為企業在社會責任履行的過程中除了應考慮經濟底線之外,還應考慮社會底線以及環境底線;社會責任國際(1997)提出了企業社會責任的國際標準,主要內容包括強迫勞工、安全衛生、懲罰措施、工資報酬、工作時間等九項要素,這套CSR 從具體的維度闡釋了企業社會責任的概念,使得CSR更真實而不是原先的空泛;Lantos(2001)構建的企業社會責任模型主要包括慈善性責任、戰略性責任、道德性責任三個部分;Schwartz &Carroll(2003)在實證基礎之上開發出“三領域模型”;國際標準化組織(2011)給出最新的定義:通過相對透明和道德的行為,企業為其活動與相關的決策行為給社會和環境所帶來的影響承擔的責任。

目前,已有的學術研究已經開始重視CSR評價研究,但是鮮有學者將CSR評價作為平衡計分卡的一個維度來改進組織的績效評價。因此,研究將CSR 評價納入組織的績效評估有一定的現實意義和理論意義。

三、CSR 評價與傳統BSC 的交叉

卡普蘭和諾頓提出BSC的概念后,從四個方面來評價組織績效,包括財務方面、學習和成長、內部業務流程、顧客方面等。這四個角度都是與企業發展密切相關的,主要是從企業內部來評價的,是企業的內部環境。與其相比,企業社會責任是從比較大的外部環境來描述企業的績效。但是,企業社會責任與平衡計分卡的四個維度還是有交叉,他們存在一定的重復性。所以,在創建新的平衡計分卡時,需要剔除重復或者相似指標,防止指標權重出現不協調、不科學現象。

1.企業社會責任與BSC 財務角度的交叉

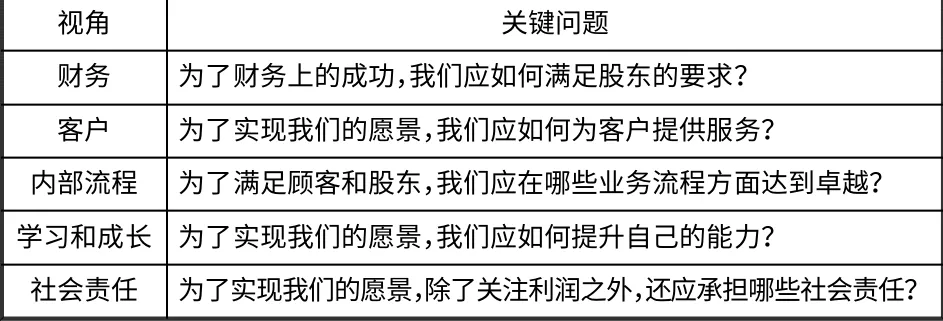

財務角度主要解釋了這樣的問題:如何才能滿足股東的要求?如何才能增加股東價值?企業應該向股東展示什么?在平衡計分卡出現以前,企業評價自身績效時,一般是單純從財務方面進行測評;在平衡計分卡出現后,雖然增加了幾個評價維度,但是財務指標依然占據主導地位。

上述企業社會責任評價指標體系中,在利益相關者中有股東、債權人等,相應地利用了每股收益、凈資產收益率、流動比率、資產負債率等指標,這些指標一定程度上是財務方面的指標,體現了企業的盈利能力、償債能力、運營能力等。如果強硬地把這些指標單獨列入到企業社會責任相關的指標中,會造成指標的重疊、沖突等問題。所以,在本文改進的平衡計分卡模型中,將有關股東、債權人的企業社會責任評價指標可以合并到財務角度的指標中。

2.企業社會責任與BSC 客戶角度的交叉

在評價企業績效時,客戶維度主要說明的是:企業要向顧客展示什么,企業是否能滿足客戶的需求,客戶對企業是否保持忠誠?在營銷領域,“客戶至上”、“顧客就是上帝”的理念已經被眾多學者接受,很多企業也不斷接受并踐行這一理念。只有客戶的需求得到了滿足,企業才能實現自己的價值、增加利潤、保持長期發展。

從廣義上說,企業的客戶不僅包括下游的顧客、經銷商,還包括上游的供應商,這些客戶與企業發生著經濟上、交易上的往來。在企業社會責任評價體系中,有顧客、供應商等利益相關者,相應的評價指標包括銷售收入成本率、單位收入銷售費用、應付賬款周轉率、現金與應付賬款比率等,這些指標與BSC中的客戶維度中所利用的指標有一定的重合。所以,企業社會責任的利益相關者中,顧客和供應商的指標合并到平衡計分卡的客戶維度中。

3.企業社會責任與BSC 學習和成長角度的交叉

平衡計分卡的學習和成長角度主要解釋了這樣的問題:為了實現企業的愿景和使命,應該如何提升自己的能力?企業要學習、要成長,其中最主要的資源就是員工,學習和成長成敗的關鍵也是員工;只有員工不斷學習、不斷進步,員工素質提高了、積極性得到激發,整個企業也就會不斷進步。

企業承擔社會責任時,所服務的重要對象之一是員工,評價企業對員工CSR 的指標包括人均每小時的工資、人均每年教育培訓經費、人均工資的增長率等。如果這些指標數值較高,表明企業對員工承擔了更多的社會責任,員工會有更大的積極性投入到工作中,這也會激發員工的創造性、激勵員工不斷學習和成長。在另一方面,員工是平衡計分卡中學習/成長維度的重要組成部分。所以,企業社會責任的利益相關者中,與員工相關的指標可以合并到平衡計分卡的學習與成長維度中。

四、平衡計分卡的改進

1.已有改進的平衡計分卡模型

平衡計分卡自提出以來,受到了很多學術界、企業家、管理者的歡迎;基于平衡計分卡的基本框架,很多企業的管理者根據本企業的情況,制定了不同的組織績效評估體系。但是,也有學者對平衡計分卡提出了批評意見,并且不少學者在前人研究的基礎上,對傳統的平衡計分卡進行了改進和修正,目前主要有以下幾類改進模型。

其一,BSC 與經濟增加值(EVA)相融合。經濟增加值是由Stern Steward(斯特恩·斯圖爾特)于1991年創建的,斯特恩·斯圖爾特咨詢公司將經濟增加值指標與平衡計分卡相融合,從而創立了一種新型的績效考核工具“EVA 綜合計分卡”。這種績效考核模型主要是在平衡計分卡的財務維度添加EVA指標,更加注重企業的經濟增加值,而不是利潤、銷售額等指標。

其二,BSC 與關鍵績效指標(KPI)相結合。平衡計分卡的指標體系過于龐雜,每個指標的權重較小,指標之間出現高度相關的可能性也較大,并且很難從最終得出的綜合績效指標中找出現實存在的問題。如果企業能夠根據自身發展需要,提出績效評價的關鍵指標,突出重點領域,那么就比較容易對綜合績效做出評價。深圳發展銀行上海分行在利用BSC 評價績效時,就采用了BSC 與KPI 相結合的方式。

其三,BSC 與環境保護維度相結合,形成五維度平衡計分卡。伊藤嘉博和小林啟孝(2001)認為,評價組織績效時,不一定要嚴格按照四維度的方式來進行,也可以根據整個國家政策、社會環境、自身發展情況,創造五維度BSC。他們研究發現,日本很多企業在評價組織績效時,添加了環境保護的維度。

其四,BSC 與目標指標相結合。Eddy Cardinals 和Paula M.G.van Veen-Driks(2010)通過做實驗,發現平衡計分卡與目標指標相結合時,平衡計分卡的使用者更加注重非財務指標,也就是非財務指標的權重會有所增加,而不會把平衡計分卡視為形同虛設的。這樣的結合,可以使得平衡計分卡使用者加強對客戶、學習和成長、內部業務流程等方面的重視程度。

2.企業社會責任評價的指標

目前,CSR 評價已經從定性研究轉移到定量研究上,學術界針對CSR 的衡量提出了諸多的研究方法。Carroll(1979)從企業的銷售服務、環境保護和雇用歧視三個角度構建了評價CSR 的三維立體模型。Carroll的研究雖然豐富了CSR的評價體系研究,但是他提出的評價角度還是不夠全面;美國《財富》雜志(2004)推出全球500 強CSR 排行榜,其CSR 評價指標體系包括了公司戰略、利益相關方參與具體的指標,較為全面的評價了企業的CSR 履行狀況;道瓊斯發展指數(2005)發布了CSR 可持續發展指數,該體系從經濟、環境和社會三個角度細化出一整套的CSR評價指標;Andy Neely和安德森咨詢公司(2009)通過相關研究發現了績效三棱鏡,它是基于利益相關者視角的CSR評價理論體系。它從滿意度和貢獻度來分析企業的要求目標,并對企業整個經營過程提出改進要求。中國社科院企業社會責任研究中心(2009)發布了我國重要企業的CSR發展指數,主要從環境責任、市場責任、社會責任、責任管理四個角度較為全面的對于我國的企業社會責任履行狀況進行評估,該評價指標體系主要包含了7 個一級指標和19 個二級指標,但是該評價指標體系沒有考慮到我國行業的差異性;楊雨(2010)根據卡羅爾對企業社會責任劃分的層次結構,將CSR分為基礎責任、公益責任和奉獻責任三個一級指標,根據企業承擔社會責任所服務的對象不同,將其劃分為不同利益相關者;王蕙等(2011)通過研究社會責任的內涵以及對社會責任的主要內容進行了分析,從資源環境、員工等角度確定了相關的指標,建立了具有自身特色的CSR 評估體系。掌浩(2013)在利益相關者理論的基礎上,將企業社會責任所作用的對象劃分為股東、社區和政府、環境資源等七類利益相關者。崔麗(2013)在關系契約理論的基礎上提出了符合我國企業實際的CSR 內涵,在相關理論的基礎上提出了我國企業的CSR 評價體系,最后提出了“公私協作”模式等建議促進我國企業進行CSR 實踐。

縱觀CSR評價的研究,大多的指標設置主要圍繞著卡羅爾的層次模型和利益相關者視角下的CSR 評價體系。從不同的評價指標體系來看,可以說是各有優缺點。比如卡羅爾的社會責任層次模型雖然指標劃分具體,但其指標體系過于繁雜,需要再進行詳細的篩選比較。此外,其中的不少指標難以量化。而基于利益相關者的CSR 評價指標體系雖然指標選取較為合理,但是在其量化過程與相應的權重計算中還存在著缺陷。不過相比較其他的評價方法,利益相關者的CSR體系更具有可操作性。

3.基于企業社會責任的角度對平衡計分卡的改進模型

本文在基本的平衡計分卡的基礎上,以財務、顧客、內部流程和學習與成長四個維度為基礎,增加了CSR 維度,從而更好的評價組織的績效。修正之后的平衡計分卡主要從表1 的五個方面來評價組織的績效以及告訴企業的管理者自己的努力方向。

表1 改進的平衡計分卡五維度

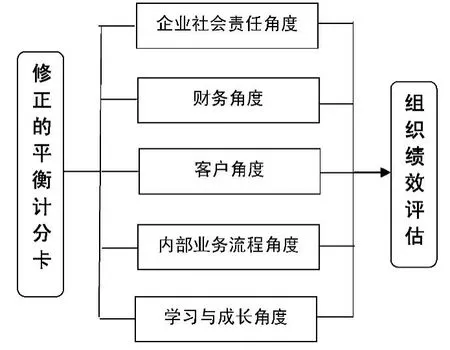

在總結相關學者對平衡計分卡進行的改進研究的基礎上,筆者提出了“基于企業社會責任視角的平衡計分卡的改進”的分析模型與邏輯框架。下圖展示了改進之后的平衡計分卡的作用機制與路徑:

本文在此根據企業社會責任維度與傳統平衡計分卡其他四個維度的交叉分析,剔除了利益相關者中股東、員工、債權人、供應商、顧客等角色,保留了政府和社區、環境資源兩個維度來反映企業的社會責任履行狀況。結合學者對傳統平衡計分卡指標體系的研究結論,綜合得出五維度平衡計分卡指標體系。

圖1 改進后的平衡計分卡分析框架

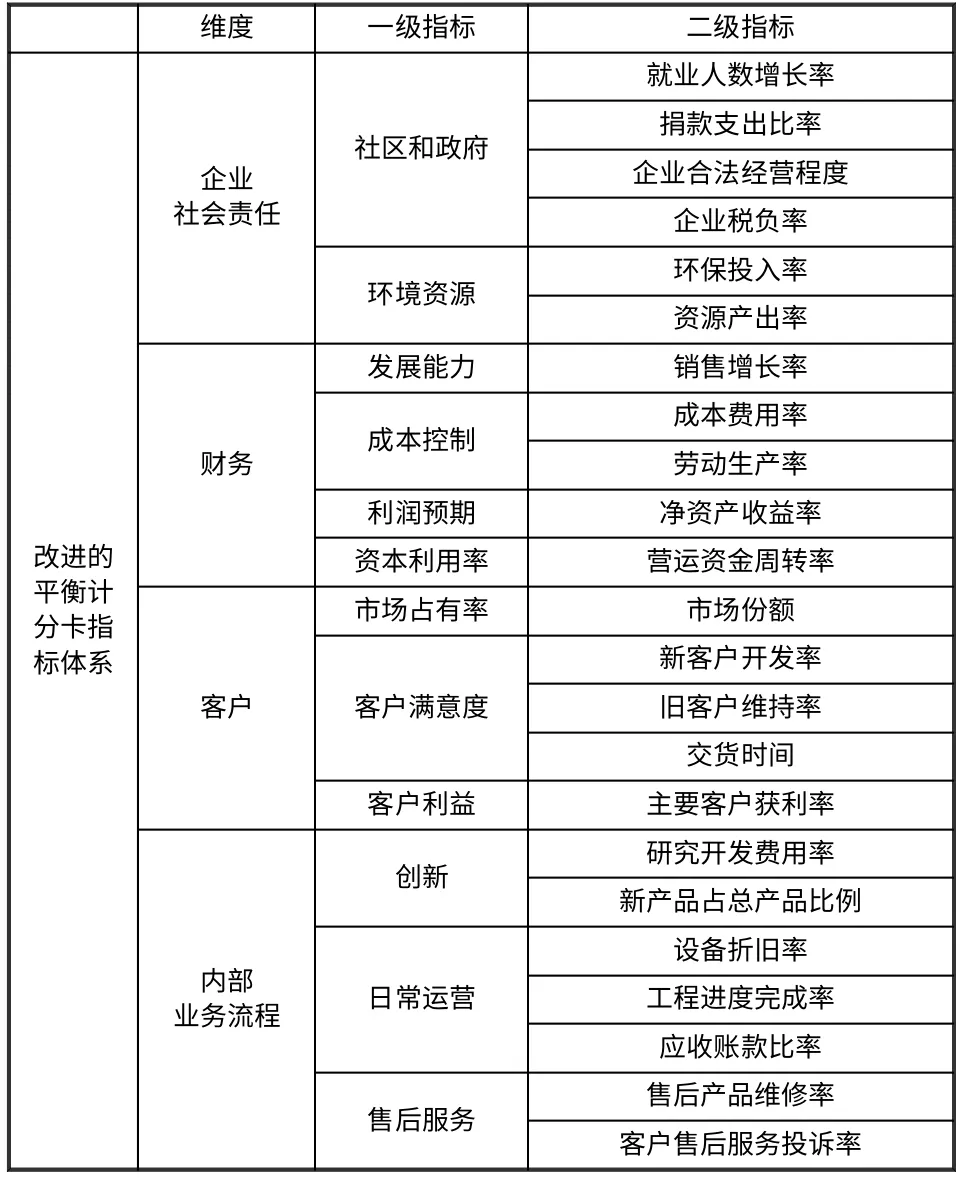

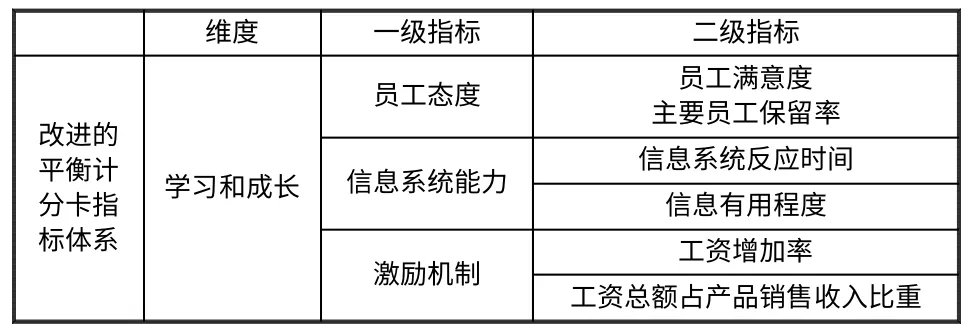

具體的指標設置說明如下:掌浩(2013)以利益相關者為基礎,提出以社區和政府、環境資源等七類指標合成的企業社會責任履行評價指標體系。本文參照其社區和政府、環境資源的設置方法,以環保投入率、資源產出率來衡量環境資源的社會責任,以就業人數增長率、捐款支出比率、企業合法經營程度、企業稅負率四個指標來衡量企業對于社區和政府的社會責任。而針對傳統的平衡計分卡維度,本文參照相關的學者設置方法,主要以發展能力、利潤預期等指標來反映企業的財務狀況,以客戶利益、客戶滿意度等指標來衡量企業的客戶狀況,以創新力度、日常運營等角度反映企業的內部流程角度,以員工態度、激勵機制等角度反映企業的學習與成長。具體的指標體系設置如表2 所示。

表2 改進的平衡計分卡指標體系

維度 一級指標 二級指標改進的平衡計分卡指標體系學習和成長員工態度 員工滿意度主要員工保留率信息系統能力 信息系統反應時間信息有用程度激勵機制 工資增加率工資總額占產品銷售收入比重

本文分析了當前我國企業履行社會責任的必要性和緊迫性,CSR 是企業長遠發展的基本要求之一。根據利益相關者理論,文章分析了CSR 與傳統平衡計分卡四個維度的交叉關系,合并了CSR 與BSC 指標體系重合的部分,提出了企業社會責任的評價指標體系。筆者在此根據相關學者對平衡計分卡指標體系、企業社會責任評價指標的研究結論,綜合得出了改進的平衡計分卡的指標體系,以期能夠更好更全面地考評組織的績效。

[1]成志策.平衡計分卡的不足和改進[J].審計與理財,2011,(10).

[2]高鳳巖.中國企業實施平衡計分卡問題探析[J].價值工程,2008,(2).

[3]郭紅玲.國外企業社會責任與企業財務績效關聯性研究綜述[J].生態經濟,2006,(4).

[4]胡貴毅.企業社會責任理論的基本問題研究[D].上海交通大學博士學位論文,2010,11-37.

[5]李偉陽,肖紅軍.企業社會責任的邏輯[J].中國工業經濟,2011,(10).

[6]穆桂斌,鄢圣文.平衡計分卡的價值與局限[J].企業管理,2009,(3).

[7]王曉巍,陳慧.基于利益相關者的企業社會責任與企業價值關系研究[J].管理科學,2011,(12).

[8]辛杰.企業社會責任研究[D].山東大學博士學位論文,2009,18-20.

[9]楊雨.民營企業社會責任評價指標體系研究[D].天津大學碩士學位論文,2010,42-45.

[10]岳金燕,金水英.基于平衡計分卡的企業績效評價體系的構建[J].黑龍江對外經貿,2011,(9).

[11]掌浩.基于利益相關者的企業社會責任評價指標體系研究[D].山東大學碩士學位論文,2013,40-46.

[12]Bishnu Sharma and David Gadenne 2011.Balanced Scorecard Implementation in a Local Government Authority:Issues and Challenges.Australian Journal of Public Administration,vol.70,no.2,pp.167–184.

[13]Dominique L.Galloway,PhD.2010.Achieving Accurate Metrics Using Balanced Scorecards and Dashbords.International Society for Performance Improvement.vol.49,no.7

[14]Heather Smith,Il-woon Kim.2005.Balanced Scorecard at Summa Health System.The Journal of Corporate Accounting&Finance.

[15]Kaplan,R.S and D.P.Norton.1992.“The Balanced Scorecard-Measures that Drive Performance.”Harvard Business Review70(1):71-79.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

云南畫報(2020年9期)2020-10-27 02:03:26

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26