逆周期資本監管下銀行信貸擴張的影響因素研究

2015-11-15 07:59:26黃乾坤南京財經大學

消費導刊 2015年11期

黃乾坤 南京財經大學

逆周期資本監管下銀行信貸擴張的影響因素研究

黃乾坤 南京財經大學

隨著逆周期資本監管的深入,本文采用動態面板數據GMM模型來研究16家上市銀行信貸擴張的影響因素,將樣本進行分類后發現,逆周期資本緩沖對信貸增速具有明顯的抑制效果,尤其是對于股份制與較高資本充足率的銀行,資本緩沖是影響信貸增速的重要因素。另不良貸款率、市場集中度以及資產價格對信貸增速也具有顯著影響。

逆周期資本 銀行信貸

一、緒論

次貸危機以來,巴塞爾協議Ⅲ要求各國在經濟上行階段計提資本緩沖,在經濟下行階段釋放資本緩沖以熨平經濟周期內的信貸投放。我國自2004年《商業銀行資本充足率管理辦法》實施以來,截至2012年末,商業銀行資本充足率平均水平為13%。2014年新增貸款近10 萬億元,各銀行信貸增長迅速,其中寧波銀行高達23%。信貸規模的擴張會促進風險權重較高資產的快速增長,通過分母效應來降低資本充足率,在逆周期資本監管要求下,資本充足率的下使銀行必須減少信貸投放來維持資本金要求。那么針對巴塞爾協議Ⅲ與我國當前資本充足率以及信貸增長的情況,我國銀行的資本緩沖的計提如何影響信貸擴張?其影響程度又如何?這些是本文所要研究的內容。

二、文獻綜述

Confinet(2011)通過使用雙向面板Granger 檢驗的方法選取法國銀行業數據研究,結論是資本緩沖增加和信貸增速之間存在著明顯的反向關系。Tabak et al(2012)通過采用動態面板的方法并選取巴西銀行業微觀數據,研究得出資本緩沖計提在經濟上行階段一會抑制銀行信貸擴張。黃憲和熊啟躍(2013)選取了2000-2010年我國45 家銀行的年度非平衡面板數據研究得出,資本緩沖在一定程度上業能抑制信貸增速。他們對樣本進行了分類,也研究了不同規模的商業銀行,但他們的研究重點是資本緩沖與經濟周期,并沒有具體分析逆周期資本監管下影響信貸增速的因素。

三、實證分析

借鑒Foneseca(2010)與Tabak(2012)的研究,構建模型如下:

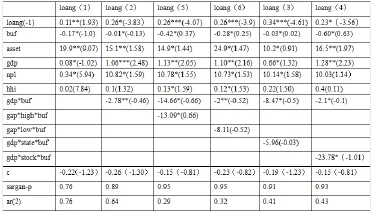

模型的被解釋變量為loang(貸款增長率);模型的解釋變量有貸款增速滯后一期、不良貸款率(npl)、經濟周期(gdp)、市場集中度(hhi)、資產價格(asset)μit為隨機誤差項。本文數據來源于年度財務報表、同花順以及統計年鑒。

表中信貸增速與其滯后一期系數顯著為正,說明使用GMM估計動態面板數據模型是合理的。經濟周期系數為正說明經濟上行階段時信貸擴張明顯,但是風險資產的提高,不良貸款率也提高。資產價格對信貸的增長具有明顯的推動作用,資產價格上漲1%,信貸增長維持10至25倍,說明公允價值計量模式下信貸對資產價格波動更加敏感。銀行的市場集中度系數顯著為負,說明市場集中度較高的銀行議價能力較強,貸款增速業較快。考慮交互效應時與不同類型商業銀行的貸款增速特征時,我們發現:股份制銀行交叉項gdp*stock*buf顯著為負,說明資本緩沖的計提在經濟上行階段對信貸擴張約束效果更明顯,原因是政府隱性擔保的缺乏與市場化的深入。而國有銀行交叉項gdp*stock*buf不顯著,因為政府信用的支持,信貸規模并未受到明顯的約束。以10%資本充足率為界,交叉項gap*low*buf顯著為負,說明較高資本充足率的銀行為防范系統性風險會增加資本緩沖,因而強化了對信貸規模的抑制作用,而交叉項gap*low*buf系數不顯著,說明較低資本充足率的銀行因為利潤的驅動,會加大信貸投放,抑制效果不明顯。

四、建議

在向硬約束資本監管過渡中,監管當局應當避免對信貸因素的過度控制而導致信貸過度緊縮與擴張帶來的經濟周期的加深與衰退。故提出以下建議:(1)提供貸款的質量,經濟上行階段加強對借款人的資格審核。(2)建立前瞻性的動態撥備制度,維持資本緩沖計提的合理水平。(3)改進公允價值計量方式,避免公允價值順周期帶來信貸規模擴張。(4)加大對資本充足率的調控與設置合理的逆周期資本緩沖乘數以緩釋信貸擴張。

[1]Coffinet.Two-Way Interplays between Capital Buffers,Credit and Output: Evidence From French Banks[R],Banque de France,Document de Travail No. 316,2011

[2]黃憲,熊啟躍. 銀行資本緩沖、信貸行為與宏觀經濟波動—來自中國銀行業的經驗證據,[J],《國際金融研究》,2013(1):52-65

[3]李文泓,羅猛. 關于我國商業銀行資本充足率順周期性的實證研究,[J],《金融研究》,2010(2):147-156

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

汽車工程學報(2017年2期)2017-07-05 08:13:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22