企業社會責任的博弈論分析研究

2015-11-19 01:33:38王俊

吉林廣播電視大學學報 2015年5期

王 俊

(南京財經大學會計學院,江蘇 南京 210023)

一、引言

改革開放以來,我國企業的社會責任建設已經取得了巨大的進步,企業社會責任理念也越來越深入人心。但從目前的情況分析,我國企業社會責任建設還存在不少問題,比如企業工人權益得不到保障、“假冒偽劣”產品泛濫、食品安全無法保障、不熱衷于慈善、嚴重污染環境等。市場經濟環境下,受市場規則約束,經濟活動中具有策略依存性的策略選擇問題普遍存在,許多企業之間的競爭和合作都可以歸結為博弈問題,企業與社會公眾之間的社會責任博弈也不例外。企業的目標是實現企業價值的最大化,而承擔社會責任就必然意味著成本的增加,經濟利潤的減少,故與其經營目標背道而馳;但由于企業的社會責任具有外部性,企業不履行社會責任勢必會給社會公眾造成負面影響,增加公眾的生活成本,與公眾效用最大化的目標相悖,因此,企業承擔社會責任與否便是二者不斷博弈的結果。

二、理論分析

本文主要為一次性靜態博弈問題建立了數學模型,重點分析公眾參與行為下企業社會責任博弈中各參與方策略選擇。在靜態博弈中,數學上的極大值就是博弈的納什均衡解。該模型是雙方都知道規則的情況下進行的同時博弈,這是對實際博弈相當理想化的簡化。

1、模型基本假設:

(1)模型中只有兩方參與者:企業、社會公眾。

(2)企業和社會公眾都作為“理性經濟人”,企業追求最大化利潤,公眾追求最大化效用。

(3)企業承擔社會責任付出的成本視為公眾所能得到的收益。

(4)公眾有是否參與監督企業履行社會責任的選擇權,企業有承擔社會責任與否的選擇權。

(5)政府作為社會公眾的利益代表,監督企業承擔社會責任,對沒有承擔社會責任的企業進行處罰所獲得的罰款全部用于公共事業,視為公眾的收益。

2、模型構建:

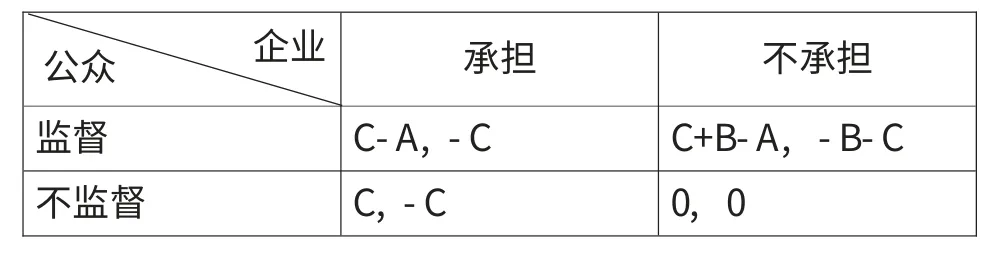

我們假設C是企業履行社會責任必要的成本,A是公眾進行監督的成本,B是在企業不履行社會責任的情況下所接受的罰款,A、B、C、均大于0,且B>A,則得到相應的博弈支付矩陣,如圖1。

支付矩陣中的第1個數字為選擇行策略的公眾的得益,第2個數字為選擇列策略的企業的得益。

圖1 有公眾參與的支付矩陣

3、博弈結果分析

此外,令α 代表公眾監督的概率,即監督力度;β 代表企業承擔社會責任的概率,那么,公眾的期望收益為:

U(α,β)=((C-A)×β+(C+B-A)×(1-β))*α+(C×β+0×(1-β))*(1-α)

企業期望收益為:

P(α,β)=(-C×α+(-C)×(1-α))*β+(-(B+C)×α+0×(1-α))*(1-β)

求U(α,β)、P(α,β)的最大值,解得混合策略納什均衡:α*=C/(C+B),β*=(C+B-A)/(C+B)。即社會公眾以C/(C+B)的概率進行監督,企業以(C+B-A)/(C+B)的概率承擔社會責任。我們由α*的表達式得到C=α*B/(1-α*),將其代入β*的表達式,得到:β*=1-(1-α*)A/B。

對該納什均衡解進行分析,我們發現:

(1)β*與α*呈系數為A/B的正相關關系。即社會公眾監督概率越大,企業承擔社會責任的概率也越大。

(2)博弈均衡解β*與監督成本A、懲罰力度B和治理成本C密切相關。監督成本A越大,企業承擔社會責任概率就越低,原因在于企業知道公眾也會理性地進行成本效益分析,在高監督成本下,減少監督力度α*,由此β*也降低;罰款B越高,企業不承擔社會責任的機會成本就越大,為規避風險,企業承擔社會責任概率就越大;C與B之間呈正相關關系,所以治理成本越高,企業越有可能承擔社會責任,因為治理成本越高意味著企業不承擔社會責任所帶來的社會影響越大,社會公眾越被動,必然會提高監督力度,企業也就會偏向于承擔更多的社會責任。

三、實證檢驗

1、提出假設

根據前文理論分析結果,得到企業承擔社會責任與社會公眾監督力度之間存在正向的內在數量關系,為檢驗這一理論分析是否我國現實狀況,故而本文提出如下假設:企業承擔社會責任的程度與社會公眾監督力度正相關。

2、樣本選擇與資料來源

(1)樣本選擇

本文的樣本選擇為強制披露企業社會責任報告的深證100指數成份股上市公司;樣本期間為2011年到2013年。剔除金融業和存在缺失值和異常值的公司樣本,最后獲得用于實證檢驗的有效樣本220個。

(2)數據來源

本文涉及的企業社會責任報告和公司年報數據來源于深證證券交易所官網、上海證券交易所官網、巨潮資訊網、和訊網、鳳凰網并進行手工整理;媒體報道篇數的數據取自于中國知網數據庫;其他數據取自國泰安數據庫。

3、變量的測量

本文的被解釋變量為企業社會責任履行的狀況,以企業披露的社會責任報告的質量來衡量,社會責任報告的質量通過賦值法構造社會責任信息披露指數來加以度量,最后得出總分作為社會責任信息披露指數總得分,總得分區間為0-15分。

本文的解釋變量為社會公眾的監督力度,用媒體關注度衡量,收集《中國證券報》、《證券日報》、《證券時報》、《上海證券報》這四大官方報紙每年對樣本企業社會責任方面報道的篇數,最后將每年四家媒體的報道篇數合計加總得到每家樣本公司每年的媒體關注度即社會公眾對其的監督力度。

為了排除其他因素的影響,選取公司的資產規模、市場風險、所有權性質、行業類別、年份作為控制變量。

據此,構建多元線性回歸模型:CSR=β0+β1PAL+β2ln ASSE+β3FRIS+β4CONT+β5INDU+β6YEAR+ε

其中:CSR表示企業社會責任的承擔狀況,PAL表示社會公眾參與監督的力度,lnASSE表示公司期末總資產的自然對數,FRIS表示市場風險β 值,CONT表示公司的所有權性質,取分類變量(1=國有公司,0=非國有公司),INDU表示行業分類(依據證監會《上市公司行業分類指引》),YEAR表示年份。β0、β1、β2、β3、β4、β5、β6為待估計參數,ε 為隨機干擾項。

4、實證分析結果

經描述性統計分析:企業社會責任信息披露指數總得分的均值為4.89分,77.7%的企業得分在6分及以下,這就表明:我國上市公司企業社會責任履行水平普遍較低。

本文用統計分析軟件對樣本數據分別進行多元回歸分析,得到如下回歸結果:CSR=-8.647+0.008PAL+0.662lnASS E-0.418FRIS-0.229CONT

(-3.090)(3.138)(5.732)(-0.845)(-0.637)

R2=0.425 S.T.=1.635 D.W.=1.951 F=11.122

CSR與PAL的偏相關系數為0.215,PAL的回歸系數為0.008,通過了在0.01水平上的顯著性檢驗。這表明我國深證上市公司企業承擔社會責任的狀況與社會公眾監督力度顯著正相關,前文假說得到支持。

四、結論

由此,我們實證分析佐證了博弈論數學模型所揭示的企業承擔社會責任水平與社會公眾監督力度之間的內在數量關系;通過對樣本的分析研究,我們得出我國上市公司承擔社會責任與社會公眾監督力度之間存在顯著的正相關關系,符合博弈論分析結論,從而為提高社會公眾參與度以推進我國企業社會責任的深入踐行提供理論支持。

[1]韓晶.企業社會責任的博弈模型分析[J].財經問題研究,2007,(10).

[2]黎友煥,魏升民.企業社會責任博弈分析[J].平頂山學院學報,2011,(10).

[3]劉潔,王前鋒.跨國公司社會責任博弈分析[J].財會通訊,2010,(3).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

人大建設(2020年4期)2020-09-21 03:39:12

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

山東工業技術(2016年15期)2016-12-01 05:31:22

浙江人大(2014年4期)2014-03-20 16:20:16

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48