股權結構、稅收差異與股利支付選擇

2015-11-22 05:38:36鄧鳴茂

證券市場導報 2015年9期

鄧鳴茂

(上海對外經貿大學金融管理學院,上海 201620)

引言

2012年11 月16日,財政部、國家稅務總局發布了《關于實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅[2012]85號),并于2013年開始實施,導致2013年3月5日上海新梅股份有限公司分紅令部分股民倒貼紅利稅的消息,引起關注。許多學者從各個角度對此政策進行了評論,有學者認為該政策可以抑制短期炒作行為,鼓勵長期投資;有學者認為該政策不符合《公司法》同股同權的規定,對國有企業以及除證券投資基金以外的其他投資機構免稅,而對證券投資基金和個人投資者按照持股時間長短不同實施差異化稅收,實質上是存在稅收歧視,不利于保護散戶投資者。

本文以財稅[2012]85號文規定的紅利稅差異化征收以及2008年實施的新企業所得稅制度為切入點,探討股權結構、稅收差異對上市公司股利支付選擇的影響。紅利稅的差異化征收是否是導致2012年與2013年財務年度現金紅利屢創新高的一個原因?同時是否會引起一些上市公司采用股票回購作為股利支付的一種方式?

文獻回顧

Miller(1977)[6]提出了包含公司所得稅和個人所得稅的“米勒模型”來估計債務杠桿對公司價值的影響,認為投資者的稅收偏好會影響公司采用現金股利或股票回購的股利分配方式。自此以后,稅收成本如何影響上市公司選擇股利支付方式成為理論研究和政策討論的焦點。

國內外的研究表明,投資者面臨的稅收政策會影響公司的現金股利政策。Miller和Modigliani(1961)[7]認為投資者的稅收偏好會影響公司的股利分配方式。Lewellen等(1978)[8]研究發現面臨紅利稅越高的個人投資者,越偏好投資股利收益率較低的股票。Litzenberger 和Ramaswamy(1982)[9]利用稅后資本資產定價模型,發現稅收政策對公司股利政策具有顯著的影響。Grullon和Michaely(2002)[5]、Dittmar和Dittmar(2002)[3]研究了公司現金股利與股票回購的替代關系,認為在資本利得稅低于現金股利稅的情況下,稅收成本差異會顯著影響上市公司股利支付的選擇。Perez-Gonzalez(2003)[10]發現大股東的現金股利稅低于資本利得稅時,公司的股利水平顯著提高。不過,Barclay等(2009)[1]認為雖然大股東具有規避股利稅收的偏好,但并沒有顯著影響公司的股利政策。

作為新興資本市場,我國上市公司股權相對集中,無論中小投資者還是機構投資者,相對較低的持股比例使得決策影響力較弱,難以對控股股東形成有效制衡。陳信元等(2003)[11]認為高額的現金股利可能成為大股東利益轉移的重要形式,不利于保護中小投資者。Chen等(2009)[2]給“股利掏空說”提供了新的證據。謝軍(2006)[16]等認為,第一大股東具有發放現金股利的顯著動機,能夠迫使公司吐出更多的自由現金流,即股權越集中,現金股利支付水平越高,反之亦然。黃娟娟和沈藝峰(2007)[12]研究認為,上市公司股利政策主要是為了迎合大股東的需求,而廣大中小股東的利益常被忽視。王化成等(2007)[15]認為控股股東對公司現金股利分配傾向和分配力度具有顯著的影響。申嫦娥(2009)[13]認為企業的股息紅利屬于免稅收入,而資本利得則全額應稅,這與個人所得稅征稅方向完全相反。這樣的稅制設計,無疑會導致個人投資者和企業投資者對股利政策有完全相反的偏好。孫剛等(2012)[14]認為不同性質的控股股東對稅收成本的關注程度存在顯著差異:由于稅利分離程度較高,民營控股股東對現金股利的稅收成本更為敏感,尤其是在自然人直接控股的上市公司。

可見,稅收制度對股利政策是有顯著影響的,特別是在我國,個人所得稅與企業所得稅對股息紅利和資本利得的征稅方向相反。不同的股權結構,控股股東面臨的稅收成本不同,就會選擇不同的股利支付方式。本文借鑒Graham(2003)[4]的方法,來研究控股股東現金紅利稅收差異對公司股利政策決策的影響。

稅收制度背景、理論模型與研究假設

一、稅收制度背景

1994年開始,根據《個人所得稅法》,個人股票轉讓收益免征個人所得稅,但對個人投資者從上市公司取得的股息紅利征收股利所得稅,稅率為20%。2005年6月,《關于股息紅利個人所得稅有關政策的通知》(財稅[2005]102號)規定自2005年6月13日起,個人投資者從上市公司取得的股息紅利所得稅稅率減半,按照10%征收,送股按照面值進行征稅,具體稅率也為10%,公積金轉增股票不進行征稅。2012年11月16日,財政部、國家稅務總局發布了《關于實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅[2012]85號),于2013年開始實施,根據個人或者證券投資基金投資股票的時間長短確定減免應納稅所得的比例,如果個人投資上市公司的期限在1個月以內,其取得股息、紅利應全額納稅,實際稅負率為20%;如果在1年以內,則按應納稅所得額50%納稅,其實際稅負率為10%;投資期限1年以上的,按應納稅所得額25%納稅,其實際稅負為5%。

2008年新《企業所得稅法》及其實施條例規定,居民企業連續持有其他居民企業公開發行并上市流通的股票超過12個月的,其獲取的股息、紅利等權益性投資收益屬于免稅收入。居民企業,是指依法在中國境內成立,或者依照外國(地區)法律成立但實際管理機構在中國境內的企業。眾所周知,我國上市公司的股權集中度相對較高,而控股股東一般都是法人企業投資者,無疑這些企業也都是居民企業,作為控股股東的持股也都會長于12個月,因此,其股息紅利所得一般都可歸入免稅收入的范圍。這實際上有條件地降低了居民企業的現金紅利稅收成本,促使上市公司提高現金紅利分配規模。另一方面,企業所得稅中,股權轉讓所得也屬于轉讓財產的所得,企業所得稅采用綜合所得計稅方法,意味著股權轉讓所得并入其他一般所得全額征稅,即相當于居民企業需要繳納資本利得稅。

從上面的分析可見,個人投資者與居民企業對上市公司進行股權投資,股息紅利和資本利得的個人所得稅與企業所得稅的征收方向是完全相反的,特別是機構投資者(除證券投資基金)作為居民企業持有上市公司股票12月以上的可以享受免稅待遇,而個人投資即使持有12月以上,仍需要繳納5%的股息、紅利所得稅。有學者認為,對機構投資者實行免稅政策的目的在于消除經濟性雙重征稅,因為機構投資者獲得的收益最終還需要分配給個人,須繳納個人所得稅。但是,從我國的實際來看,很多機構投資者如證券公司、保險公司、社保基金、國有企業等,都屬于是國有控股企業,股東通常是國家,那么實質上不存在個人所得稅問題,這就意味著并不存在經濟性雙重征稅問題。而對機構投資者的免稅政策,是否會導致上市公司的股利支付選擇發生變化,是一個值得研究的問題。

二、理論模型

股利支付率是公司股利政策的一個重要內容,如果公司將稅后利潤通過現金股利形式支付給投資者,投資者需要繳納股利所得稅,留下未分配的利潤,則會轉化為資本利得,或者公司采取股票回購方式轉化成資本利得,投資者需要繳納資本利得稅。為了研究紅利稅和資本利得稅對公司股利政策的影響,本文采用米勒模型,引入股利支付率變量。米勒模型中,τs表示了個人股票所得稅的平均稅率,由于個人投資股票的所得包括股利所得和資本利得,那么假設股利支付率為d,股利稅率為τd,資本利得稅稅率為τg,則τs=d*τd+(1-d)τg,該公式隱含的意義就是公司將一部分利潤作為股利分配給股東,剩余部分則轉化為資本利得。把τs代入米勒模型中,得出:

1.如果τd>τg,即股利所得稅率大于資本所得稅率,則有這表明在資本結構不變的情況下,股利支付比率d越高,股利政策所帶來的節稅價值越小,公司的理性選擇是低股利支付。

2.如果τd=τg,則有股利政策與公司價值無關。

3.如果τd<τg,即股利所得稅率小于資本所得稅率,則有這說明在資本結構不變的情況下,股利支付比率d越高,股利政策所帶來的節稅價值越大,公司的理性選擇是高股利支付。

綜上,如果公司可以選擇發放現金股利和股票回購兩個渠道實現公司收益的分配,那么τd和τg之間的差異將造成股利政策的變動。

三、研究假設

根據上面的稅收制度背景與理論模型,個人投資者與居民企業對上市公司進行股權投資,股息紅利和資本利得的個人所得稅與企業所得稅的征收方向是完全相反的。個人投資者面臨股利稅率為τd大于資本利得稅稅率為τg,而居民企業面臨現金股利稅率為τd小于資本利得稅稅率為τg,在上市公司的控股股東中居民企業占主體地位,公司的理性選擇是高股利支付,而個人投資者傾向于股票回購。特別是在我國股票市場中,國有控股的上市公司一直是資本市場的主體,控股股東的形式也多樣化,比如財政部、中央國資委、地方國資委、社保基金、政府機構派出機構以及央企集團。作為國有控股上市公司的最終控制人,各級政府及其機構同時也是公司所得稅和個人所得稅的收繳者,因此作為國有企業的控股股東,不僅可以按照持股比例獲得上市公司分配的現金股利,還可以獲得與現金有關的所得稅。在我國現行的稅收征管體制下,上市公司分配給個人投資者和基金投資者的紅利所得,其個人所得稅均由上市公司代扣代繳給稅務部門。上市公司現金分紅比例越高,政府獲得的現金紅利稅收越多,國有控股股東的整體利益就越大,這里的整體利益包括現金分紅和現金分紅稅收兩者之和。這表明,國有控股股東能夠獲得全部的現金分紅,而不受現金分紅稅收的影響。因此,國有控股上市公司更傾向于分配較高水平的現金紅利。2013年滬市上市公司現金分紅6707億,創歷史新高,就具體行業來看金融業2013年派現總額高達3917億元,占市場分紅總額的58.41%;采礦業公司在滬市現金分紅中也占據重要地位,共計派發現金紅利1151億元,占滬市分紅總額的17.17%。金融業、采礦業上市公司幾乎全部是國有控股公司。

對于民營控股上市公司,如果是民營法人機構控股,根據2008年的《新企業所得稅法》,在控股公司和上市公司之間不存在有失公允的關聯交易的情況下,控股公司從上市公司獲得的現金股利可以作為免稅收入。這樣就降低了最終控制人在上市公司股利分配中的稅收成本。(財稅[2012]85號)的現金股利稅新政對民營法人機構控股的民營控股上市公司的股利支付政策沒有影響。如果是個人直接控股的上市公司中,個人股東和自然人一樣,在公司分紅時需要繳納個人所得稅,在2012年以前現金股利稅率為10%。個人直接控股的民營上市公司傾向于降低現金紅利的支付水平。(財稅[2012]85號)的現金股利稅新政將這類現金股利稅率降為5%(注:這類企業的控股股東持有的股票期限一般超過1年),所以在2013年以后,這類民營企業可能選擇提高股利支付水平。

對于我國上市公司,由于并不征收資本利得稅τg,現金股利稅率為τd大于資本利得稅稅率為τg,可以選擇股票回購作為一種股利支付的方式。特別是證監會在2012年開始鼓勵上市公司進行股票回購,將股票回購作為上市公司股利支付方式的一種選擇。由于國有控股上市公司比民營控股上市公司更傾向于現金分紅,所以民營上市公司逐漸將股票回購作為股利支付的一種方式。

而對于上市公司的高管來說,在2013年以前現金股利稅收稅率為10%與個人投資者沒有差異,2013年以后由于股利稅收新政現金股利稅率降為5%(注:高管持有的股票期限一般超過1年),可能會對上市公司的股利支付水平產生影響。

對于除證券投資基金以外的金融機構投資者,其控股股東大都屬于國有企業性質,現金股利收入屬于免稅收入,因此除證券投資基金以外的金融機構投資者更傾向于較高的現金股利支付水平。對于證券投資基金來說,對于現金稅收成本并不敏感,更傾向于股票價格的上漲。根據以上分析,本文提出以下研究假設:

H1:與國有控股上市公司相比,上市公司的民營控股屬性對現金股利的支付水平與支付傾向并沒有顯著影響,而國有控股上市公司更傾向于發放較高水平的現金股利。

H2:與民營法人控股的公司相比,自然人控股的上市公司在2013年以前更傾向于發放較低水平的現金紅利。

H3:在2013年以后,上市公司的高管持股比例越高,越傾向于發放較高水平的現金股利。

H4:除證券投資基金以外的金融機構投資者持股比例與上市公司的現金股利支付水平正相關。證券投資基金持股比例與上市公司的現金股利支付水平沒有顯著關系。

H5:相對于國有控股,民營控股上市公司選擇股票回購作為股利支付方式的趨勢越來越明顯。

樣本選擇與研究設計

一、數據來源和樣本選擇

本文以2008~2014年所有A股上市企業為樣本,其財務數據年度為2007~2013年,并刪除以下樣本:(1)金融行業類上市公司;(2)財務數據缺失的上市公司;(3)被ST、PT的上市公司;(4)存在中期現金分紅的上市公司;(5)年末虧損和凈資產為負的上市公司。總觀測數為9519個。為了控制異常值,所有變量均在上下1%和99%分位數處做了極值截尾(Winsorize)處理。金融機構投資者持股數據取自WIND金融資訊數據庫,其中金融機構投資者持股拆分成證券投資基金持股與其他金融機構投資者持股。最終控制人現金流權比例、第一大股東持股比例以及財務數據均來自于CSMAR數據庫。由于2013年1月1日開始實行現金股利差異化稅收(財稅[2012]85號),所以按照此時間節點將樣本分為2013年以前5710個樣本,2013年以后3809個樣本。為了研究民營上市公司中自然人控股對現金股利支付的影響,根據“企業關系人性質分類標準”提取出民營上市公司數量5127個,其中2013年以前2842個樣本,2013年以后2285個樣本。2012年證監會開始鼓勵上市公司進行回購股票,同時為了研究股權性質、稅收差異對股票回購的影響,選擇進行真實股票回購的樣本數量180個,數據來源于WIND數據庫。

二、研究設計

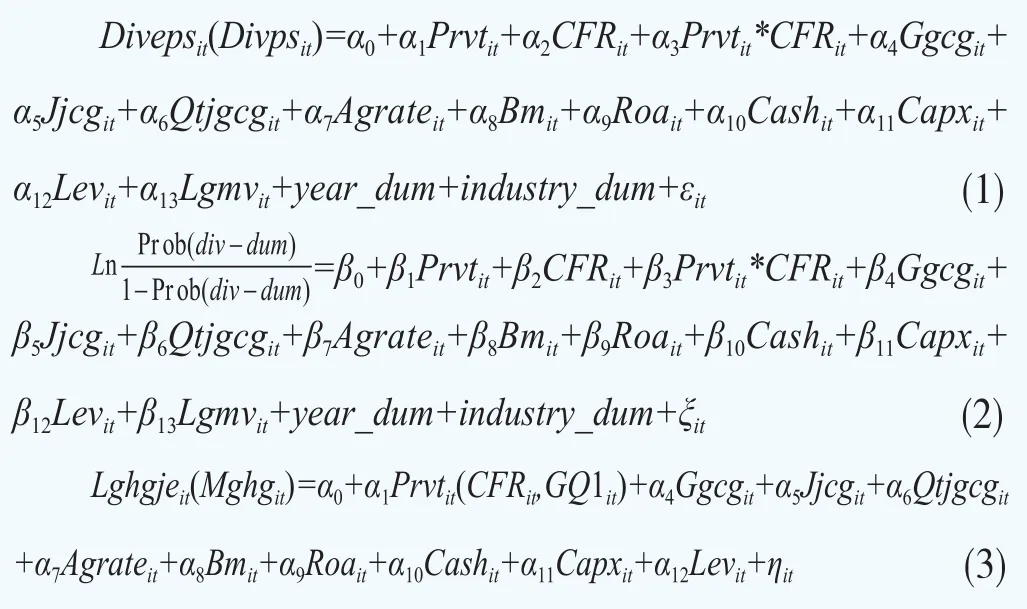

本文借鑒Graham(2003)[4]的方法,認為股利稅負差異主要由于不同的股權結構引起,不同的股權結構面臨不同的股利稅負差異,從而對上市公司的股利支付產生影響。在檢驗過程中,選擇股權集中度、高管持股比例、證券投資基金持股比例以及其他金融投資機構持股比例作為股權結構的解釋變量。為了研究的穩健性也選擇控股股東現金流權CFR以及第一大控股股東持股比例變量Gq1,表示股權集中度。對于國有控股企業,Prvt定義為0,否則定義為1,著重考察交乘項Prvt×CFR以及Prvt×Gq1的系數符號和顯著性水平,來度量不同股權性質面臨的股利稅收差異對股利政策的影響。為了考察2013年差異化股利稅收的影響,將樣本分為兩個階段來比較研究股權結構與稅收差異如何影響上市公司股利支付方式的選擇。其中回歸模型(1)中以每股現金股利、股利支付率作為被解釋變量,回歸模型(2)中以現金股利支付傾向作為被解釋變量。

為了進一步探討自然人控股和民營企業法人控股這兩類民營企業在現金股利支付水平和意愿的差異,單獨將民營控股企業作為研究對象,檢驗民營企業法人和自然人控股企業的股利支付水平是否存在差異。由于控制了其他變量的影響,這種差異只能從稅收的角度去解釋。同時為了考察不同的股權性質以及股權結構對股票回購的影響,本文選擇股票回購金額和股票回購金額/發行在外的A股流通股股數作為因變量,見模型(3)。所有因變量、解釋變量、控制變量的定義見表1。

表1 變量定義

表2 股權結構、稅負差異(CFR*Prvt)與現金股利支付

實證結果與分析

因篇幅限制,描述性統計分析在此略去。

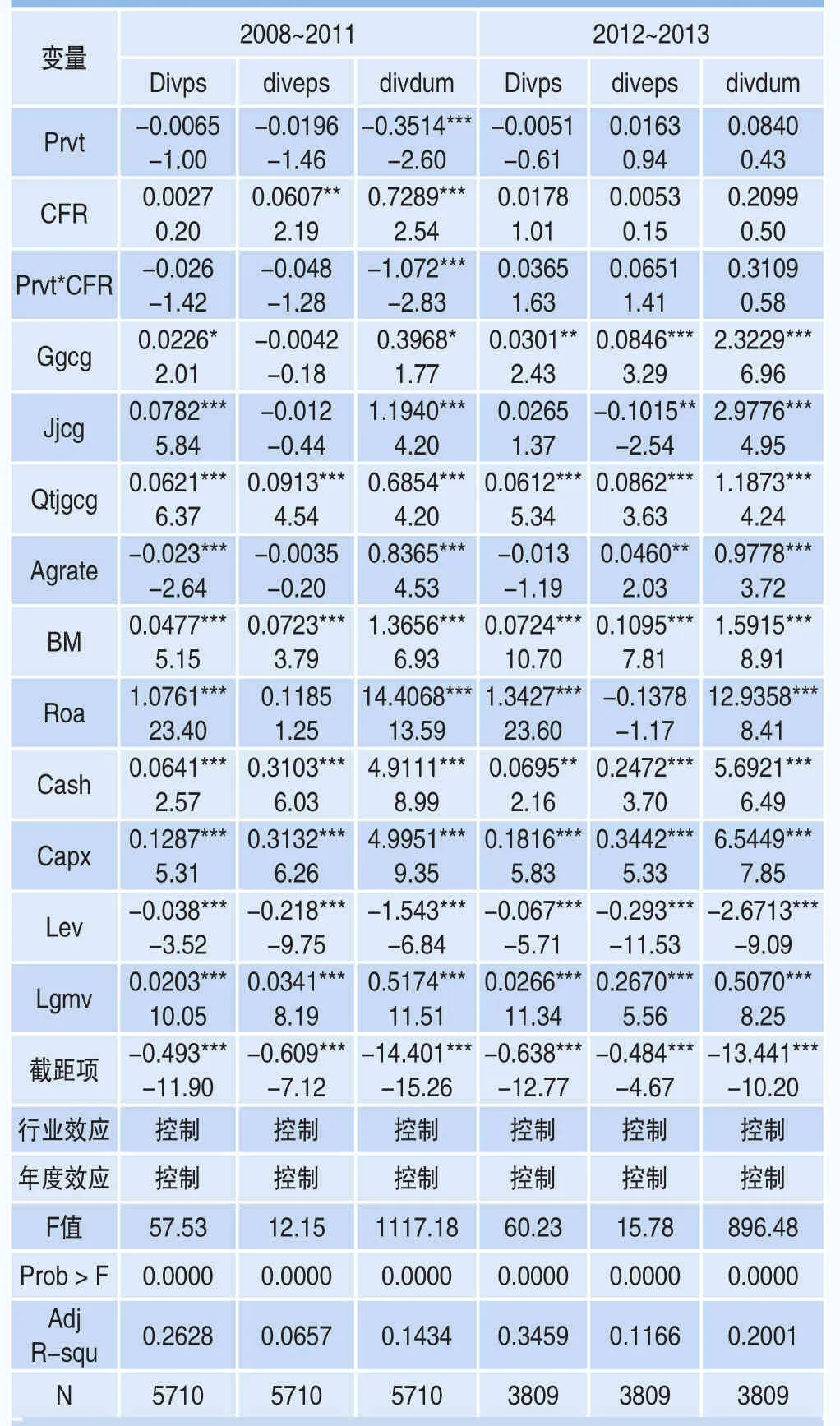

表2報告了股權結構、稅負差異(CFR*Prvt)與現金股利支付之間的關系,股權集中度選擇控股股東現金流權進行衡量。CFR的系數在2013年以前顯著為正,說明在2013年以前股權集中度越高,現金股利水平和支付傾向也就越高,而在2013年以后控股股東與高管持股、和其他金融機構持股一樣都具有免稅效應,所以股權集中度與現金股利支付在2013年以后并沒有體現出顯著的正相關。

Prvt*CFR度量的稅負差異系數在2013年以前顯示出一定的負相關關系,支付傾向方程中系數比較顯著,而現金股利支付金額和支付比例方程中的系數并不顯著,基本支持本文的假說1:由于股利稅負差異的存在,國有控股上市公司相對于民營控股上市公司來說,更傾向于發放較高水平的現金股利。

高管持股比例與現金分紅水平、現金股利支付傾向的正相關關系在2013年以后更加顯著,主要原因在于2013年以后的差異化現金股利稅收新政的實施,持有1年以上現金股利稅率調整為5%,上市公司高管有動機進行現金分紅,并提高現金股利支付率與支付傾向,支持本文的研究假說3。

除證券投資基金以外的金融機構投資者持股比例與上市公司的現金股利支付水平無論是2013年以前還是2013年以后都顯著正相關。證券投資基金持股比例與上市公司的現金股利支付水平從實證結果來看沒有呈現一致的正相關或者負相關。這基本與本文的研究假說4相吻合,除證券投資基金以外的金融機構投資者持股比例與上市公司的現金股利支付水平正相關。證券投資基金持股比例與上市公司的現金股利支付水平沒有顯著關系。

同時為了穩健性,繼續采用第一大股東持股比例(Gq1)來衡量股權集中度,實證結果顯示,Gq1的系數在2013以前顯著為正,在2013年以后都不顯著;Prvt*Gq1度量的稅負差異系數顯示出一定的負相關關系,支付傾向方程中系數在1%的水平上顯著,支付比例方程中系數在5%水平上顯著,而現金股利支付金額方程中系數不顯著,基本支持本文的假說1。限于篇幅,實證結果在此不作列示。

為了檢驗本文的研究假說2,即民營控股股東的組織形式與股利支付的相關性,剔除國有控股上市公司樣本,比較民營上市公司法人控股(person=0)與自然人控股(person=1)兩類民營上市公司股利支付政策,實證結果見表3。其中法人控股民營上市公司與國有控股上市公司來說對于稅收成本并不敏感,根據2008年實施的新企業所得稅制度,現金股利對于法人控股民營上市公司與國有控股上市公司都屬于免稅收入,而對于個人控股民營上市公司來說相當于個人投資者,需要征收現金紅利稅,只是相對于個人投資者持有股票時間較長,基本超過1年,2013年以前按照10%稅率征收現金紅利稅,2013年以后按照5%的稅率征收。對于法人控股的民營上市公司,person定義為0,否則定義為1,著重考察交乘項person×CFR的系數符號和顯著性水平,來度量不同股權性質民營上市公司面臨的股利稅收差異對股利政策的影響。從表4回歸結果中第一行可以看出,在2013年以前person系數顯著為負,而person*CFR的系數也呈現一定的負相關關系,但是在2013年以后并不顯著。基本支持本文的研究假說2,即與民營法人控股的公司相比,自然人控股的上市公司在2013年以前更傾向于發放較低水平的現金紅利,主要原因在于股利稅負差異的存在,在2013年以后這種差異逐漸減小。

表3 民營上市公司股權結構、稅負差異(person*CFR)與現金股利支付與現金股利支付

2012年8 月1日,證監會發文鼓勵現金條件許可的上市公司回購自己的股票,2013年1月18日,上交所發布《上海證券交易所上市公司以集中競價交易方式回購股份業務指引(2013年修訂)(征求意見稿)》,其中首次明確了交易所鼓勵實施回購的公司各項經營指標。股票回購作為股利支付的一種方式,在美國等成熟市場中是一種常見的資本管理方式。企業進行股票回購的原因包括認為公司股價低估、當資本利得稅率低于現金股利稅率時代替派息、進行資本管理、防止惡意收購以及激勵員工等等。其中認為公司股價被低估、代替派息是上市公司股份回購的主要原因。根據前文的分析,民營上市公司特別是自然人控股的民營上市公司更傾向于進行股票回購。

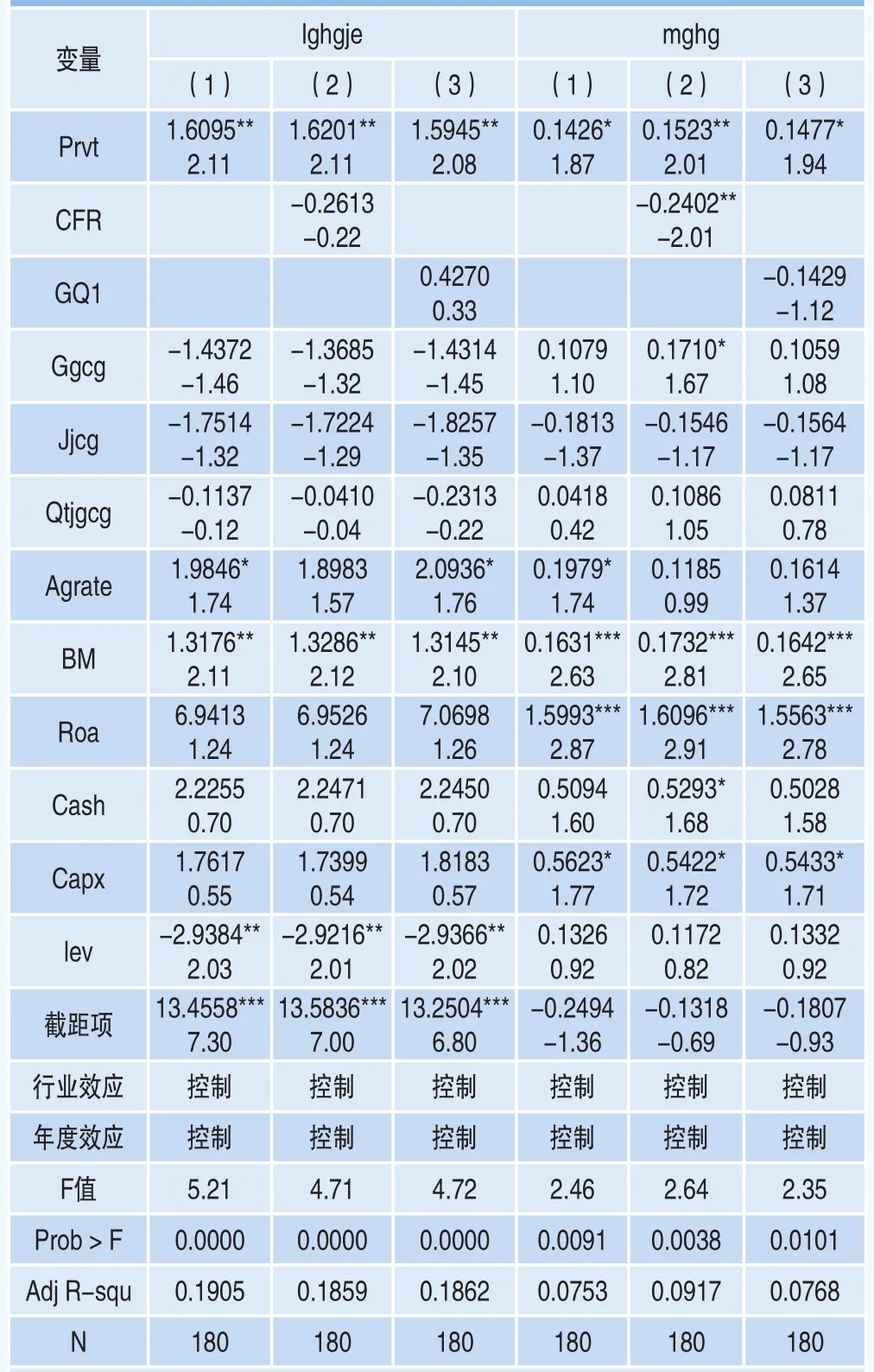

表4 股權結構與股票回購

由于國內股票真實回購樣本較少,從WIND數據庫獲取180個樣本,所以只區分民營上市公司與國有控股上市公司,從表4的回歸結果發現,Prvt的系數顯著為正,說明民營上市公司更傾向于采用股份回購。從樣本量來看一共180個樣本,只有11家國有控股上市公司,剩余的全是民營上市公司,基本支持本文的假說5:相對于國有控股上市公司,民營控股上市公司選擇股票回購作為股利支付方式的趨勢越來越明顯,可能存在的一個解釋就是民營控股上市公司股東相對于國有控股上市公司股東面臨較高的股利紅利稅。而從控制變量的顯著性來看BM的系數顯著為正,說明價格低估是股份回購的主要原因。基本可以解釋為什么市場上股票回購積極性高的,多是沒有跌破凈值的民營企業,而以銀行為代表的大型國企,估值比較低,卻很少有股票回購的現象。

結論

以2013年實施的紅利稅差異化征收新政以及2008年實施的新企業所得稅制度為切入點,本文對上市公司股權結構、稅收差異與現金股利支付選擇進行了研究。由于股息紅利和資本利得的個人所得稅與企業所得稅的征收方向相反,導致不同性質的股東對稅收成本的關注程度存在差異。研究發現國有控股上市公司更有意愿選擇現金股利,除基金以外的其他金融機構持股比例與現金股利支付水平以及支付意愿成正比例關系。 自然人直接控股的上市公司在2013年以前更傾向于不采取現金股利的分配方式,規避稅收成本,2013年以后由于現金紅利稅新政的實施,這種傾向消失。新政的實施對于高管持股來說,高管持股比例與現金股利支付在2013年以后顯著正相關。股票回購對于民營企業來說,逐漸成為股利支付選擇的一種方式。

這些發現說明上市公司控股股東的現金股利稅差異是影響股利政策的一個因素,基本可以解釋金融行業和采礦業(包括中石油、中石化)的現金分紅占據2013年整個上市公司現金分紅的75%以上。本文的研究提供了股利政策稅收成本層面的新解釋,深化了上市公司現金股利支付動機的認識,豐富了稅收政策對公司財務決策影響方面的文獻。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國外匯(2019年18期)2019-11-25 01:41:50

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46