商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)

2015-11-22 03:45:52杜宏燕李雪欣

杜宏燕,李雪欣

(1.遼寧大學(xué)商學(xué)院,遼寧沈陽(yáng)110036;2.沈陽(yáng)大學(xué)國(guó)際學(xué)院,遼寧沈陽(yáng)110044)

商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)

杜宏燕1,2,李雪欣1

(1.遼寧大學(xué)商學(xué)院,遼寧沈陽(yáng)110036;2.沈陽(yáng)大學(xué)國(guó)際學(xué)院,遼寧沈陽(yáng)110044)

根據(jù)客戶(hù)滿(mǎn)意度理論歸納影響商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度的因素,確定初始評(píng)價(jià)指標(biāo)并設(shè)計(jì)預(yù)調(diào)查問(wèn)卷,開(kāi)展小樣本調(diào)查。運(yùn)用因子分析法提取5個(gè)公因子作為一級(jí)指標(biāo),并篩選出15個(gè)高載荷指標(biāo)作為二級(jí)指標(biāo),構(gòu)建了商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)指標(biāo)體系。通過(guò)正式調(diào)查獲得客戶(hù)對(duì)各指標(biāo)滿(mǎn)意度和重要度的評(píng)價(jià)數(shù)據(jù),計(jì)算各級(jí)指標(biāo)加權(quán)算數(shù)平均分值和綜合客戶(hù)滿(mǎn)意度分值,對(duì)該評(píng)價(jià)指標(biāo)體系進(jìn)行實(shí)證檢驗(yàn)。運(yùn)用重要度-滿(mǎn)意度矩陣識(shí)別出重要度高而滿(mǎn)意度低的指標(biāo),針對(duì)銀行在金融產(chǎn)品、投訴處理和員工素質(zhì)等方面存在的問(wèn)題提出了相應(yīng)的改進(jìn)建議。

客戶(hù)滿(mǎn)意度;重要度;商業(yè)銀行;因子分析

現(xiàn)代商業(yè)銀行成功的關(guān)鍵因素之一是不斷提高其客戶(hù)滿(mǎn)意度。姜明輝(2006)和張培源(2013)等學(xué)者對(duì)商業(yè)銀行客戶(hù)滿(mǎn)意度的多視角研究已經(jīng)對(duì)影響商業(yè)銀行其個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度的因素取得了基本一致的結(jié)論,但公認(rèn)的通用測(cè)評(píng)指標(biāo)體系仍在進(jìn)一步探討中。本文認(rèn)為這一評(píng)價(jià)指標(biāo)體系的設(shè)計(jì)應(yīng)與商業(yè)銀行個(gè)人金融業(yè)務(wù)的特點(diǎn)相適應(yīng),依據(jù)全面性、顯著性的原則選取主要因素。此外,客戶(hù)的背景差異使得他們對(duì)各指標(biāo)重要程度的看法往往不完全相同,因而在每位客戶(hù)的評(píng)價(jià)中各指標(biāo)在綜合滿(mǎn)意度中的影響程度也不完全相同。本文在進(jìn)行滿(mǎn)意度測(cè)評(píng)的同時(shí)收集客戶(hù)對(duì)各指標(biāo)重要程度的看法,并在分析滿(mǎn)意度的過(guò)程中識(shí)別出滿(mǎn)意度低而重要程度高的因素,以利于在發(fā)現(xiàn)存在的主要問(wèn)題的同時(shí)確定改進(jìn)的優(yōu)先級(jí)別,并在此基礎(chǔ)上提出行動(dòng)策略建議。這對(duì)銀行的戰(zhàn)略制定、資源分配具有重要作用。

首先歸納影響商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度的因素,將其轉(zhuǎn)化成為客戶(hù)滿(mǎn)意度初始評(píng)價(jià)指標(biāo),依據(jù)初始評(píng)價(jià)指標(biāo)設(shè)計(jì)預(yù)調(diào)查問(wèn)卷,通過(guò)小樣本預(yù)調(diào)查獲得有關(guān)各指標(biāo)滿(mǎn)意度和重要度的數(shù)據(jù),調(diào)用SPSS19.0中的因子分析法篩選初始指標(biāo)后得到最終評(píng)價(jià)指標(biāo)體系。在此基礎(chǔ)上開(kāi)展正式調(diào)查,以重要度為權(quán)重計(jì)算各指標(biāo)客戶(hù)滿(mǎn)意度的加權(quán)算術(shù)平均分值,以此來(lái)評(píng)價(jià)客戶(hù)滿(mǎn)意度的現(xiàn)狀;計(jì)算各指標(biāo)重要度的加權(quán)算術(shù)平均分值并結(jié)合滿(mǎn)意度分值構(gòu)造重要度—滿(mǎn)意度矩陣,識(shí)別急需改進(jìn)的問(wèn)題,并提出相應(yīng)的改進(jìn)策略。

一、商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)指標(biāo)體系構(gòu)建

(一)影響因素

Parasuraman等(1988)提出的SERVQUAL模型在國(guó)外研究中的影響和應(yīng)用最為廣泛。Parasuraman等提出,即使存在行業(yè)差異,在絕大多數(shù)情況下有形性、可靠性、響應(yīng)性、保證性和移情性等因素對(duì)各行業(yè)客戶(hù)滿(mǎn)意度的影響都相對(duì)重要。國(guó)內(nèi)外商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度的相關(guān)研究大多借鑒了該模型,同時(shí)考慮銀行業(yè)務(wù)實(shí)際情況,提出的影響因素可歸納為四個(gè)大的類(lèi)別,包括金融產(chǎn)品質(zhì)量、服務(wù)人員、服務(wù)設(shè)施和服務(wù)響應(yīng)。

1.金融產(chǎn)品質(zhì)量

金融產(chǎn)品專(zhuān)業(yè)性強(qiáng),其條款和釋義是否清晰合理將影響客戶(hù)的認(rèn)知和了解,進(jìn)而影響他們購(gòu)買(mǎi)金融產(chǎn)品后的感知(羅思涯,2008)。當(dāng)銀行對(duì)金融產(chǎn)品和服務(wù)收費(fèi)時(shí),在相同的產(chǎn)品質(zhì)量和服務(wù)質(zhì)量條件下,客戶(hù)對(duì)收費(fèi)越低的產(chǎn)品或服務(wù)的滿(mǎn)意程度越高,因而金融產(chǎn)品價(jià)格的高低也是影響客戶(hù)滿(mǎn)意度的因素之一(林景丹,2007)。SERVQUAL模型中的可靠性是指企業(yè)能夠高效、準(zhǔn)確地完成服務(wù)承諾,那么銀行的金融產(chǎn)品和服務(wù)承諾的兌現(xiàn)能力影響客戶(hù)滿(mǎn)意度的高低(宋光磊,2010)。面對(duì)客戶(hù)對(duì)金融產(chǎn)品多樣化的需求,銀行只有更好地滿(mǎn)足客戶(hù)的個(gè)性化需求,客戶(hù)才能更滿(mǎn)意。

2.服務(wù)人員

在SERVQUAL模型中,可靠性、響應(yīng)性和移情性因素與員工有關(guān)。可靠性的釋義已在上文中指出,保證性指員工具備業(yè)務(wù)所需的知識(shí)和禮節(jié)并能使客戶(hù)信任和信賴(lài),移情性指關(guān)心和照顧客戶(hù)并使客戶(hù)在接受服務(wù)的過(guò)程中感受到人情味。吳佩勛(2011)和陸桂琴(2010)等提出了一系列與此有關(guān)的因素,包括員工能力類(lèi)的專(zhuān)業(yè)知識(shí)、理解溝通能力和熟練程度,以及員工服務(wù)行為類(lèi)的業(yè)務(wù)辦理速度、服務(wù)態(tài)度和服務(wù)主動(dòng)性。

3.服務(wù)設(shè)施

服務(wù)設(shè)施與SERVQUAL模型中的有形性相關(guān),指支持溝通服務(wù)的設(shè)施和條件等有形要素。對(duì)銀行來(lái)說(shuō),舒適的大堂能傳遞對(duì)客戶(hù)的尊重等信息,因此對(duì)客戶(hù)的感知產(chǎn)生重要影響。營(yíng)業(yè)網(wǎng)點(diǎn)是我國(guó)銀行現(xiàn)階段開(kāi)展個(gè)人金融業(yè)務(wù)的主要場(chǎng)所,因此與營(yíng)業(yè)網(wǎng)點(diǎn)有關(guān)的服務(wù)設(shè)施對(duì)客戶(hù)滿(mǎn)意度影響顯著(李桂琴,2008;李鵬,2009),包括內(nèi)部環(huán)境、服務(wù)指引、電話(huà)銀行、ATM、網(wǎng)上銀行等。

4.服務(wù)響應(yīng)

Parasuraman等認(rèn)為響應(yīng)性因素是指企業(yè)能否迅速地為客戶(hù)提供服務(wù)。商業(yè)銀行對(duì)個(gè)人金融業(yè)務(wù)客戶(hù)的快速響應(yīng)要求銀行及時(shí)提供以下兩類(lèi)服務(wù)。第一類(lèi)是銀行對(duì)客戶(hù)的日常服務(wù)需求快速反應(yīng),如業(yè)務(wù)處理速度快、電話(huà)銀行和網(wǎng)上銀行便捷、服務(wù)等待時(shí)間較短等,其中前三項(xiàng)已在上文論及,服務(wù)等待時(shí)間則屬于銀行快速響應(yīng)范疇。張宗益等(2006)、宋光磊等(2010)發(fā)現(xiàn),客戶(hù)等待服務(wù)的時(shí)間與滿(mǎn)意度負(fù)相關(guān)。第二類(lèi)是銀行在客戶(hù)遇到困難時(shí)快速響應(yīng),通常指銀行快速處理客戶(hù)投訴的服務(wù)行為。銀行處理客戶(hù)投訴時(shí)的態(tài)度、及時(shí)性、準(zhǔn)確性是客戶(hù)最關(guān)心的有關(guān)投訴處理的因素,操作不當(dāng)將對(duì)客戶(hù)滿(mǎn)意度造成更大的負(fù)面影響(劉鳳軍等,2008;陸桂琴等,2010)。

(二)評(píng)價(jià)指標(biāo)體系的構(gòu)建

根據(jù)上述影響因素分析結(jié)果,結(jié)合部分銀行的客戶(hù)意見(jiàn)資料、客戶(hù)投訴記錄、對(duì)部分員工和客戶(hù)的隨訪(fǎng)資料等,初步確定19個(gè)評(píng)價(jià)指標(biāo),包括金融產(chǎn)品質(zhì)量類(lèi)的使用條款、價(jià)格、承諾兌現(xiàn)、個(gè)性化,服務(wù)人員類(lèi)的專(zhuān)業(yè)知識(shí)、理解溝通能力、業(yè)務(wù)熟練程度、業(yè)務(wù)辦理速度、服務(wù)態(tài)度、服務(wù)主動(dòng)性,服務(wù)設(shè)施類(lèi)的內(nèi)部環(huán)境、服務(wù)指引、電話(huà)銀行、ATM、網(wǎng)上銀行,以及服務(wù)響應(yīng)類(lèi)的處理投訴態(tài)度、投訴處理及時(shí)性、準(zhǔn)確性、服務(wù)等待時(shí)間等。

由于部分初始指標(biāo)對(duì)客戶(hù)滿(mǎn)意度的影響可能并不顯著,因此需要對(duì)指標(biāo)進(jìn)行篩選。本文依據(jù)初始指標(biāo),結(jié)合對(duì)熟悉商業(yè)銀行金融產(chǎn)品和服務(wù)的大堂經(jīng)理、理財(cái)經(jīng)理、營(yíng)業(yè)經(jīng)理和資深學(xué)者的訪(fǎng)談收集意見(jiàn),設(shè)計(jì)預(yù)調(diào)查問(wèn)卷。進(jìn)行小樣本預(yù)調(diào)查,在部分商業(yè)銀行網(wǎng)點(diǎn)隨機(jī)選取客戶(hù)現(xiàn)場(chǎng)獨(dú)立完成問(wèn)卷。發(fā)放預(yù)調(diào)查問(wèn)卷40份,回收40份,有效問(wèn)卷37份,問(wèn)卷有效率92.5%。

運(yùn)用SPSS19.0對(duì)預(yù)調(diào)查問(wèn)卷數(shù)據(jù)進(jìn)行處理,信度分析結(jié)果Cronbachα系數(shù)為0.739,信度較好,可以使用本問(wèn)卷進(jìn)行客戶(hù)滿(mǎn)意度調(diào)查。探索性因子分析結(jié)果表明KMO=0.775,顯著性水平=0.001(Bartlett球形度檢驗(yàn)),可以進(jìn)行因子分析。

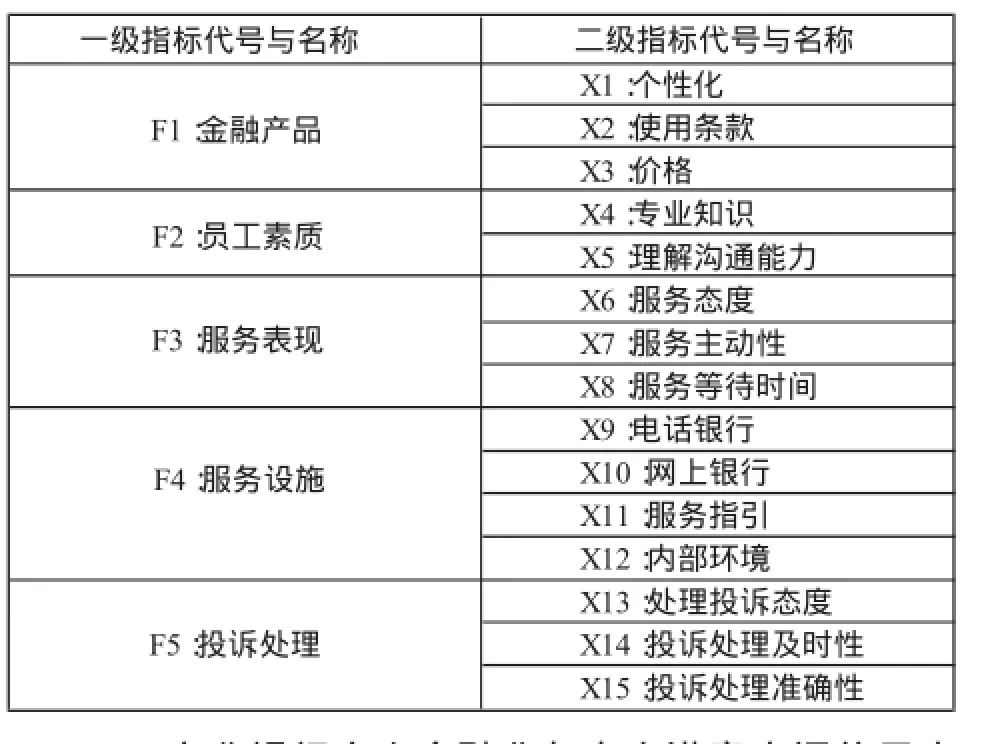

探索性因子分析采用主成分分析法,篩選出的5個(gè)特征根大于1的公因子累計(jì)方差超過(guò)75%。選取方差最大法對(duì)因子分析的初始成分矩陣進(jìn)行正交旋轉(zhuǎn),經(jīng)過(guò)8次迭代,得到因子載荷矩陣。采用Michael等(1999)方法篩選因子,剔除載荷值小于0.5,或在一個(gè)因子中的載荷值超過(guò)0.5的同時(shí)在其他因子中的載荷值高于0.4的指標(biāo),最終保留15個(gè)指標(biāo)。以5個(gè)公因子作為一級(jí)指標(biāo),以保留的15個(gè)高載荷指標(biāo)作為二級(jí)指標(biāo),構(gòu)建評(píng)價(jià)指標(biāo)體系,如表1所示。

表1 商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)指標(biāo)體系

二、商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度評(píng)價(jià)尺度和評(píng)價(jià)方法

(一)評(píng)價(jià)尺度

對(duì)產(chǎn)品或服務(wù)的滿(mǎn)意度評(píng)價(jià)屬于態(tài)度測(cè)評(píng)的范疇,目前主要有直接等級(jí)標(biāo)注法、直接打分法和等級(jí)尺度標(biāo)注法等三種態(tài)度測(cè)評(píng)方法。本研究選用等級(jí)尺度標(biāo)注法,借鑒國(guó)內(nèi)外相關(guān)文獻(xiàn)中廣泛使用的李克特5級(jí)量表測(cè)量客戶(hù)對(duì)各指標(biāo)的滿(mǎn)意程度和重要程度的看法,并賦予相應(yīng)分值。其中滿(mǎn)意程度分為非常滿(mǎn)意=5分,比較滿(mǎn)意=4分,一般=3分,不太滿(mǎn)意=2分,很不滿(mǎn)意=1分;重要程度分為非常重要=5分,比較重要=4分,一般=3分,不太重要=2分,不重要=1分。

(二)評(píng)價(jià)方法

常用的客戶(hù)滿(mǎn)意度評(píng)價(jià)方法包括回歸分析、結(jié)構(gòu)方程、指數(shù)模型、加權(quán)算術(shù)平均等。而在現(xiàn)有文獻(xiàn)中,滿(mǎn)意度影響因素的研究多采用回歸分析和結(jié)構(gòu)方程,客戶(hù)滿(mǎn)意度的宏觀(guān)評(píng)價(jià)多采用指數(shù)模型。加權(quán)算術(shù)平均方法是指通過(guò)對(duì)代表某種特征或意義的同一變量的觀(guān)測(cè)值計(jì)算加權(quán)算術(shù)平均數(shù),以這一數(shù)字作為預(yù)測(cè)該變量某種集中趨勢(shì)的方法。當(dāng)各項(xiàng)權(quán)重不相等需要計(jì)算平均數(shù)時(shí),要采用加權(quán)算術(shù)平均方法。考慮到計(jì)算客戶(hù)滿(mǎn)意度時(shí),作為各評(píng)價(jià)指標(biāo)權(quán)重的重要度不同,本文采用加權(quán)算數(shù)平均方法(李欣,2010)計(jì)算各指標(biāo)的滿(mǎn)意度和重要度分值。

1.計(jì)算二級(jí)指標(biāo)滿(mǎn)意度、重要度分值

(1)二級(jí)指標(biāo)滿(mǎn)意度分值

以二級(jí)指標(biāo)滿(mǎn)意度評(píng)價(jià)結(jié)果的各等級(jí)百分比頻率作為權(quán)重,計(jì)算二級(jí)指標(biāo)滿(mǎn)意度的客戶(hù)評(píng)價(jià)分值的加權(quán)算術(shù)平均值。

其中:i為二級(jí)指標(biāo)數(shù),j為滿(mǎn)意度等級(jí)數(shù),Xi為第i個(gè)二級(jí)指標(biāo)滿(mǎn)意度分值,Kj為第j個(gè)滿(mǎn)意度等級(jí)分值,Rij為第i個(gè)二級(jí)指標(biāo)的第j個(gè)滿(mǎn)意度等級(jí)的頻率。

(2)二級(jí)指標(biāo)重要度分值

以二級(jí)指標(biāo)重要度客戶(hù)評(píng)價(jià)結(jié)果的各等級(jí)百分比頻率作為權(quán)重,計(jì)算二級(jí)指標(biāo)重要度的客戶(hù)評(píng)價(jià)分值的加權(quán)算術(shù)平均值。

其中:i為二級(jí)指標(biāo)數(shù),m為重要度等級(jí)數(shù),Vi為第i個(gè)二級(jí)指標(biāo)重要度分值,Lm為第m個(gè)重要度等級(jí)分值,Wim為第i個(gè)二級(jí)指標(biāo)的第m個(gè)重要度等級(jí)的頻率。

2.計(jì)算一級(jí)指標(biāo)滿(mǎn)意度分值

以每個(gè)一級(jí)指標(biāo)所包含的二級(jí)指標(biāo)的重要度分值作為權(quán)重,計(jì)算二級(jí)指標(biāo)滿(mǎn)意度分值的加權(quán)算術(shù)平均值,作為該一級(jí)指標(biāo)的客戶(hù)滿(mǎn)意度分值。

其中,n為一級(jí)指標(biāo)數(shù),i為二級(jí)指標(biāo)數(shù),F(xiàn)n為第n個(gè)一級(jí)指標(biāo)滿(mǎn)意度分值,Sni為第n個(gè)一級(jí)指標(biāo)所屬的第i個(gè)二級(jí)指標(biāo)的滿(mǎn)意度分值,Vni為第n個(gè)一級(jí)指標(biāo)所屬的第i個(gè)二級(jí)指標(biāo)的重要度分值。

3.計(jì)算綜合滿(mǎn)意度

以二級(jí)指標(biāo)的重要度分值作為權(quán)重,計(jì)算全部二級(jí)指標(biāo)滿(mǎn)意度分值的加權(quán)算術(shù)平均值,作為綜合滿(mǎn)意度分值。

其中,S為綜合滿(mǎn)意度。

三、實(shí)證分析

(一)問(wèn)卷設(shè)計(jì)和調(diào)查

根據(jù)構(gòu)建的商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度最終評(píng)價(jià)指標(biāo)體系,將指標(biāo)細(xì)化后設(shè)計(jì)正式調(diào)查問(wèn)卷。其第一部分調(diào)查客戶(hù)的個(gè)人基本信息,包括4個(gè)題項(xiàng)。第二部分將15個(gè)評(píng)價(jià)指標(biāo)轉(zhuǎn)化成面向客戶(hù)的調(diào)查問(wèn)題,調(diào)查客戶(hù)對(duì)其滿(mǎn)意程度和重要程度的態(tài)度。

調(diào)查選擇沈陽(yáng)市部分商業(yè)銀行的五個(gè)營(yíng)業(yè)網(wǎng)點(diǎn)進(jìn)行,隨機(jī)選取150名辦理個(gè)人金融業(yè)務(wù)的客戶(hù)在現(xiàn)場(chǎng)獨(dú)立完成調(diào)查問(wèn)卷并全部回收,其中有效問(wèn)卷136份,問(wèn)卷有效率90.7%。使用Microsoft Excel2003對(duì)問(wèn)卷第1題至第4題所涉及的客戶(hù)性別、年齡、學(xué)歷和收入等人口統(tǒng)計(jì)學(xué)特征進(jìn)行描述性統(tǒng)計(jì)分析,結(jié)果如表2所示。

運(yùn)用SPSS19.0對(duì)問(wèn)卷數(shù)據(jù)進(jìn)行處理,得到Cronbachα=0.764,表明問(wèn)卷信度較好,可以使用該問(wèn)卷進(jìn)行調(diào)查。

(二)評(píng)價(jià)結(jié)果

按照公式1和公式2計(jì)算各二級(jí)指標(biāo)滿(mǎn)意度分值和重要度分值,按照公式3計(jì)算各一級(jí)指標(biāo)滿(mǎn)意度分值,按照公式4計(jì)算綜合滿(mǎn)意度分值,結(jié)果如表3。|

(三)滿(mǎn)意度分析

Peterson等(1992)認(rèn)為,采用等級(jí)尺度法測(cè)評(píng)客戶(hù)滿(mǎn)意度時(shí),客戶(hù)對(duì)評(píng)價(jià)指標(biāo)的評(píng)價(jià)值一般會(huì)被夸大,中間值實(shí)際上代表了非常差的評(píng)價(jià)。這一觀(guān)點(diǎn)也得到了Jones等(1995)研究的支持,他們發(fā)現(xiàn)只有接近完全滿(mǎn)意才代表整體滿(mǎn)意。本文對(duì)客戶(hù)滿(mǎn)意度進(jìn)行測(cè)評(píng)時(shí)使用李克特5級(jí)量表,采用滿(mǎn)意度分值≥4的標(biāo)準(zhǔn)代表客戶(hù)持有滿(mǎn)意態(tài)度,其它情況則代表了客戶(hù)或多或少持有不滿(mǎn)意態(tài)度。

樣本評(píng)價(jià)結(jié)果顯示:商業(yè)銀行個(gè)人金融業(yè)務(wù)的綜合客戶(hù)滿(mǎn)意度分值為3.83分,表明客戶(hù)整體上不滿(mǎn)意。從一級(jí)指標(biāo)來(lái)看,客戶(hù)并非對(duì)各指標(biāo)都不滿(mǎn)意。服務(wù)設(shè)施(4.17分)和服務(wù)表現(xiàn)(4.08分)客戶(hù)比較滿(mǎn)意,投訴處理(3.68分)、員工素質(zhì)(3.67分)和金融產(chǎn)品(3.47分)則屬于客戶(hù)不滿(mǎn)意。同一個(gè)一級(jí)指標(biāo)所包含的二級(jí)指標(biāo)的客戶(hù)滿(mǎn)意度差異較大:如服務(wù)表現(xiàn)一級(jí)指標(biāo)總體滿(mǎn)意,但其所屬的服務(wù)主動(dòng)性二級(jí)指標(biāo)則處于不滿(mǎn)意狀態(tài);員工素質(zhì)一級(jí)指標(biāo)總體不滿(mǎn)意,但其所屬的專(zhuān)業(yè)知識(shí)和服務(wù)態(tài)度二級(jí)指標(biāo)總體滿(mǎn)意,僅理解溝通能力總體不滿(mǎn)意;客戶(hù)雖然對(duì)投訴處理總體不滿(mǎn)意,但是對(duì)其中的投訴處理態(tài)度還是滿(mǎn)意的。因此,有必要進(jìn)一步研究發(fā)現(xiàn)在客戶(hù)滿(mǎn)意度方面存在的主要問(wèn)題,以便采取更為有效的針對(duì)性策略。

表2 樣本描述性統(tǒng)計(jì)數(shù)據(jù)

表3 客戶(hù)滿(mǎn)意度和重要度分值

(四)重要度——滿(mǎn)意度矩陣分析

企業(yè)針對(duì)客戶(hù)滿(mǎn)意度選擇行動(dòng)策略時(shí)可以采用重要度—滿(mǎn)意度矩陣作為診斷分析方法(黃堅(jiān)平,2007)。矩陣橫軸代表滿(mǎn)意度,豎軸代表重要度,并可根據(jù)滿(mǎn)意度高、低和重要度高、低被劃分為四個(gè)區(qū)域,評(píng)價(jià)指標(biāo)處在不同區(qū)域時(shí)應(yīng)采取不同的應(yīng)對(duì)策略。處在主要優(yōu)勢(shì)區(qū)(右上角)的指標(biāo)重要度高、滿(mǎn)意度高,應(yīng)采取繼續(xù)保持策略;處在次要優(yōu)勢(shì)區(qū)(右下角)的指標(biāo)重要度低、滿(mǎn)意度高,投資資源過(guò)多而實(shí)際意義不大;處在主要弱勢(shì)區(qū)(左上角)的指標(biāo)重要度高、滿(mǎn)意度低,急需改進(jìn);處在次要弱勢(shì)區(qū)(左下角)的指標(biāo)重要度低、滿(mǎn)意度低的,不是最急需解決的問(wèn)題。

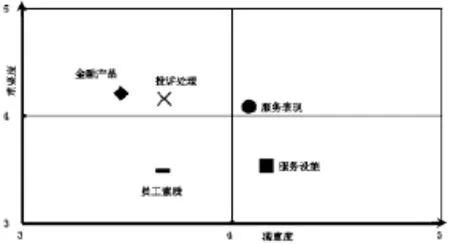

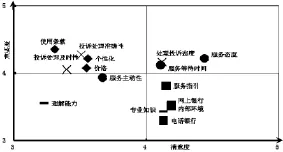

本文采用客戶(hù)滿(mǎn)意的標(biāo)準(zhǔn)是滿(mǎn)意度分值≥4,因此以4分作為中間值劃分橫軸(滿(mǎn)意度)和豎軸(重要度),構(gòu)造一級(jí)指標(biāo)和二級(jí)指標(biāo)的重要度-滿(mǎn)意度矩陣(圖1和圖2)。

圖1 一級(jí)指標(biāo)重要度-滿(mǎn)意度矩陣

圖2 二級(jí)指標(biāo)重要度——滿(mǎn)意度矩陣

一級(jí)指標(biāo)重要度-滿(mǎn)意度矩陣分布狀態(tài)如圖1。五個(gè)一級(jí)指標(biāo)中,服務(wù)表現(xiàn)是主要優(yōu)勢(shì),服務(wù)設(shè)施是次要優(yōu)勢(shì),金融產(chǎn)品和投訴處理是主要弱勢(shì),而員工素質(zhì)則屬于次要弱勢(shì)。二級(jí)指標(biāo)重要度—滿(mǎn)意度矩陣分布狀態(tài)如圖2。投訴處理一級(jí)指標(biāo)中的處理投訴態(tài)度是主要優(yōu)勢(shì),這與員工良好的服務(wù)態(tài)度表現(xiàn)是一致的,應(yīng)繼續(xù)保持。金融產(chǎn)品一級(jí)指標(biāo)中的全部二級(jí)指標(biāo)和投訴處理一級(jí)指標(biāo)中的兩個(gè)二級(jí)指標(biāo)(投訴處理及時(shí)性和投訴處理準(zhǔn)確性)屬于主要弱勢(shì),需要重點(diǎn)改進(jìn)。值得注意的是,一級(jí)指標(biāo)員工素質(zhì)雖然不需要急于解決,但其對(duì)服務(wù)表現(xiàn)有較大影響,金融產(chǎn)品和投訴處理滿(mǎn)意度低的很多原因與此有關(guān)。如客戶(hù)咨詢(xún)時(shí)常常無(wú)法準(zhǔn)確提出問(wèn)題,或者由于羞怯等心理原因不愿咨詢(xún),當(dāng)服務(wù)人員存在理解、溝通能力不足等問(wèn)題時(shí),客戶(hù)則會(huì)加劇緊張并導(dǎo)致對(duì)金融產(chǎn)品和服務(wù)表現(xiàn)的滿(mǎn)意感下降。因此在考慮該行未來(lái)行動(dòng)策略時(shí),也應(yīng)予以重點(diǎn)關(guān)注。

根據(jù)以上分析結(jié)果,建議銀行應(yīng)該首先在調(diào)查客戶(hù)需求的基礎(chǔ)上加強(qiáng)客戶(hù)需求分析和客戶(hù)投訴分析,提供更個(gè)性化的金融產(chǎn)品和服務(wù)。分析的結(jié)果同時(shí)可以作為員工培訓(xùn)的依據(jù),提高員工正確認(rèn)識(shí)和理解客戶(hù)的能力以提供更令客戶(hù)滿(mǎn)意的服務(wù)。其次,可以采取內(nèi)部溝通、崗位輪換和全面培訓(xùn)等方法讓員工明確客戶(hù)的期望和要求,進(jìn)而改善客戶(hù)在購(gòu)買(mǎi)金融產(chǎn)品和接受服務(wù)過(guò)程中的感知質(zhì)量。最后,建立有效的前臺(tái)投訴處理機(jī)制,第一時(shí)間做好服務(wù)補(bǔ)救工作。

結(jié)語(yǔ)

本文嘗試為我國(guó)商業(yè)銀行個(gè)人金融業(yè)務(wù)客戶(hù)滿(mǎn)意度測(cè)評(píng)建立評(píng)價(jià)指標(biāo)體系,并提供診斷分析的方法。然而重要度—滿(mǎn)意度矩陣這種計(jì)量方法的中間值的確定是難以把握的,中間值直接影響著各指標(biāo)落在哪些區(qū)域,從而影響銀行對(duì)其優(yōu)勢(shì)與劣勢(shì)的識(shí)別。這在未來(lái)的研究中是值得繼續(xù)深入探討和分析的。此外,本文的數(shù)據(jù)僅限對(duì)沈陽(yáng)市商業(yè)銀行個(gè)人客戶(hù)的調(diào)研收集所得,由于我國(guó)各地區(qū)經(jīng)濟(jì)發(fā)展水平的差異較大,人們對(duì)銀行服務(wù)的要求與期望受環(huán)境、經(jīng)濟(jì)發(fā)展水平的影響,導(dǎo)致研究結(jié)論并不一定具有普適性,這也有待日后更深入地研究。

[1]黃堅(jiān)平.顧客滿(mǎn)意度測(cè)評(píng)手冊(cè)[M].北京:中國(guó)社會(huì)出版社,2007:35-39.

[2]姜明輝,曹興中.商業(yè)銀行客戶(hù)滿(mǎn)意度模型及其求解方法[J].統(tǒng)計(jì)與決策,2006(8):23-25.

[3]李桂琴,仲偉俊.商業(yè)銀行客戶(hù)滿(mǎn)意度影響因素研究[J].南京理工大學(xué)學(xué)報(bào):社會(huì)科學(xué)版,2008(8):57-64.

[4]劉鳳軍,吳冠之,歐丹,等.銀行個(gè)人理財(cái)服務(wù)顧客滿(mǎn)意度影響因素[J].金融論壇,2008(11):39-45.

[5]林景丹,李青原.商業(yè)銀行個(gè)人客戶(hù)滿(mǎn)意度影響因素的實(shí)證分析[J].財(cái)會(huì)通訊:學(xué)術(shù)版,2007(6):83-85.

[6]李欣.交通銀行H分行客戶(hù)滿(mǎn)意度研究[D].哈爾濱:哈爾濱工程大學(xué),2012.

[7]李鵬.基于A(yíng)HP的商業(yè)銀行個(gè)人理財(cái)服務(wù)質(zhì)量評(píng)價(jià)模型的構(gòu)建[J].上海金融,2009(2):79-82.

[8]陸桂琴,張成翠.商業(yè)銀行零售業(yè)務(wù)客戶(hù)滿(mǎn)意度研究[J].金融縱橫,2010(2):24-59.

[9]羅斯涯.商業(yè)銀行客戶(hù)滿(mǎn)意度分析——以廣西市場(chǎng)為例[J].廣西金融研究,2008(9):65-66.

[10]宋光磊.銀行零售客戶(hù)滿(mǎn)意度的影響因素研究——基于問(wèn)卷數(shù)據(jù)的實(shí)證分析[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2010(3):33-38.

[11]吳佩勛,陳偉.商業(yè)銀行零售業(yè)務(wù)顧客滿(mǎn)意度影響因素分析[J].中國(guó)零售研究,2011,4(6):84-99.

[12]張宗益,鄒睿,李軍鋒.商業(yè)銀行零售業(yè)務(wù)客戶(hù)滿(mǎn)意度指標(biāo)的甄別[J].金融論壇,2006(10):36-41.

[13]張培源.商業(yè)銀行客戶(hù)滿(mǎn)意度指標(biāo)體系分析[J].市場(chǎng)周刊:理論研究,2013(4):96-97.

[14]Jones T.O.&SasserW.E.Why satisfied customers defect[J]. Harvard BusinessReview,1995(11):88-99.

[15]Michael T.,Mark A.V.,Lim J.Manufacturing technology and strategy formulation:Keys to enhancing competitiveness and improving performance[J].Journalof OperationsManagement,1999(17):411-428.

[16]Peterson R.A.&WilsonW.R.Measuring customersatisfaction:factand artifact[J].Journalof the Academy of Marketing Science,1992(20):61-71.

[17]Parasuraman A.,Zeithaml V.A..SERVQUAL:AMultiple-Item Scale for Measuring Consumer Perceptions of Service Quality[J]. JournalofRetailing.1988,64(1):12-40.

【責(zé)任編輯 曹萌】

F832.33

A

1674-5450(2015)06-0069-04

2015-08-12

遼寧省教育廳人文社會(huì)科學(xué)重點(diǎn)研究基地專(zhuān)項(xiàng)項(xiàng)目(ZJ2014003)

杜宏燕,女,青海西寧人,遼寧大學(xué)企業(yè)管理博士研究生,沈陽(yáng)大學(xué)教師;李雪欣,女,遼寧撫順人,遼寧大學(xué)教授,博士研究生導(dǎo)師,主要從事企業(yè)管理與營(yíng)銷(xiāo)管理研究。

猜你喜歡

工會(huì)博覽(2023年3期)2023-04-06 15:52:34

石油瀝青(2021年4期)2021-10-14 08:50:44

小康(2021年7期)2021-03-15 05:29:03

大眾投資指南(2020年10期)2020-07-24 08:03:40

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

沈陽(yáng)師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2015年6期

沈陽(yáng)師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2015年6期

- 沈陽(yáng)師范大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 遼寧省退役運(yùn)動(dòng)員與城市居民幸福感的比較

- 歐洲督學(xué)專(zhuān)業(yè)化對(duì)我國(guó)督導(dǎo)隊(duì)伍建設(shè)的啟示

- 開(kāi)放式教學(xué)在高校思想政治理論課中的應(yīng)用

——以“社會(huì)主義市場(chǎng)經(jīng)濟(jì)理論和經(jīng)濟(jì)體制改革”教學(xué)為例 - 語(yǔ)言運(yùn)用能力與課業(yè)成績(jī)關(guān)系實(shí)證研究

- 黃輯佚魏晉六朝隋唐韻書(shū)研究

- 匯票在中外貿(mào)易應(yīng)用實(shí)踐中的比較研究

——兼論匯票的設(shè)權(quán)性