考慮匯率變動的跨國直接投資和稅收政策研究

2015-11-23 05:32:10費(fèi)為銀高貴云夏登峰

系統(tǒng)工程學(xué)報 2015年6期

費(fèi)為銀,高貴云,夏登峰

(安徽工程大學(xué)數(shù)理學(xué)院,安徽蕪湖 241000)

考慮匯率變動的跨國直接投資和稅收政策研究

費(fèi)為銀,高貴云,夏登峰

(安徽工程大學(xué)數(shù)理學(xué)院,安徽蕪湖 241000)

研究了一家公司在奈特不確定下考慮匯率變動的跨國直接投資(FDI)問題.首先,通過It?o公式推導(dǎo)出考慮隨機(jī)匯率下GDP水平變化的動力學(xué)方程.其次,結(jié)合公司進(jìn)行跨國投資決策時需要繳納的法人稅,分析了公司進(jìn)行(不可逆)跨國直接投資的最優(yōu)時間,通過解HJB方程推導(dǎo)出奈特不確定下公司由出口轉(zhuǎn)向跨國直接投資時的最優(yōu)GDP水平.此外,給出了了東道國的最優(yōu)稅收政策并分析了奈特不確定的增加對最優(yōu)稅收政策的影響.最后進(jìn)行數(shù)值模擬,定量分析了參數(shù)對公司跨國直接投資策略的影響.

跨國直接投資(FDI);奈特不確定;匯率;最優(yōu)稅收;隨機(jī)分析

1 引言

假設(shè)一家公司面臨選擇出口產(chǎn)品,還是進(jìn)入外國市場直接投資生產(chǎn)銷售的問題.因為預(yù)測外國經(jīng)濟(jì)、政治的穩(wěn)定性比較難,所以就存在對外國市場預(yù)測的不確定性,這里的不確定已不再僅僅是概率不確定,并且因為有關(guān)經(jīng)濟(jì)變量的分布無法準(zhǔn)確知道,而表現(xiàn)為奈特不確定(Knightian uncertainty)或稱含糊(ambiguity)[1].所以,公司若要進(jìn)行跨國直接投資,那將會面臨奈特不確定.對外國市場預(yù)測的奈特不確定會直接導(dǎo)致預(yù)測在東道國賺得的利潤時產(chǎn)生奈特不確定,那么在奈特不確定下跨國直接投資者的行為究竟如何表現(xiàn)呢?這是一個值得探討的問題.如果公司對東道國經(jīng)濟(jì)、政治穩(wěn)定性的預(yù)測沒什么信心,并且做決策時十分謹(jǐn)慎,那么在奈特不確定框架下就能夠更好地分析他們的決策.Nishimura等[2]表明奈特不確定對不可逆投資機(jī)會價值的影響與風(fēng)險形式的傳統(tǒng)不確定性是截然不同的.具體地說,奈特不確定性的增加降低了投資機(jī)會的價值,但風(fēng)險的增加卻會使它增加.而Asano[3]采用了由Chen等[1]提出的連續(xù)時間模型.他研究了一家公司在奈特不確定條件下進(jìn)行一個不可逆跨國直接投資的最優(yōu)時間和東道國的最優(yōu)稅收政策,并分析了奈特不確定性的增加對最優(yōu)稅收政策的影響.他表明從東道國政府的視角,東道國應(yīng)該減少最優(yōu)法人稅稅率來應(yīng)對奈特不確定性的增加.文獻(xiàn)[4-7]研究了奈特不確定下的消費(fèi)和投資問題.趙果慶[8]研究了我國FDI與GDP增長之間的關(guān)系問題,應(yīng)用韓得瑞(Hendry)倡導(dǎo)的“一般到特殊方法”建立了我國GDP-FDI非線性動力系統(tǒng)(CG-FNLDS)模型,其表明我國GDP與FDI是相互推動的,但由于FDI內(nèi)部發(fā)生阻塞現(xiàn)象,F(xiàn)DI具有增長極限.趙燕等[9]從理論上分析了金融市場因素對于FDI促進(jìn)經(jīng)濟(jì)增長的影響.程培堽等[10]構(gòu)建了一個FDI對同一產(chǎn)業(yè)國內(nèi)投資影響的理論模型.模型顯示,存在一個FDI的臨界規(guī)模.當(dāng)FDI規(guī)模小于臨界規(guī)模,F(xiàn)DI對產(chǎn)業(yè)內(nèi)國內(nèi)投資產(chǎn)生擠入效應(yīng);反之FDI存在產(chǎn)業(yè)內(nèi)擠出效應(yīng).趙果慶等[11]應(yīng)用空間計量經(jīng)濟(jì)學(xué)與趨勢面分析相結(jié)合方法,以601個縣級以上城市人均FDI和空間位置坐標(biāo)數(shù)據(jù)研究了FDI的空間集聚與趨勢面.廖利兵等[12]在跨國投資理論基礎(chǔ)上融入了國際貿(mào)易,用以研究多國(地區(qū))制造業(yè)企業(yè)進(jìn)入中國市場的方式.費(fèi)宇等[13]運(yùn)用面板平滑轉(zhuǎn)換(PSTR)模型研究國外直接投資(FDI)對我國各地區(qū)經(jīng)濟(jì)增長的非線性效應(yīng).楊林[14]著重分析了FDI流入中國的產(chǎn)業(yè)經(jīng)濟(jì)學(xué)基礎(chǔ),同時對FDI對中國經(jīng)濟(jì)的影響做了分析.另一方面,匯率的變動問題是學(xué)術(shù)界和業(yè)界普遍關(guān)心的問題.根據(jù)已有的研究成果,可以看出匯率變動對跨國直接投資決策也存在一定的影響.顧國達(dá)等[15]通過構(gòu)建不完全競爭模型,研究了世界經(jīng)濟(jì)失衡條件下匯率波動對勞動力資源無限供給的國家(以中國為代表)的出口結(jié)構(gòu)與出口福利的影響,并就匯率波動對不同要素密集度產(chǎn)業(yè)的出口量、企業(yè)利潤、就業(yè)和出口貿(mào)易福利等進(jìn)行了模擬分析.彭紅楓[16]基于外商直接投資的期權(quán)特性,運(yùn)用實物期權(quán)理論就匯率對外商直接投資之間的關(guān)系進(jìn)行建模,理論上證明人民幣匯率水平、匯率預(yù)期和匯率波動對中國吸收外商直接投資存在的影響.孫宵翀等[17]基于市場導(dǎo)向和成本導(dǎo)向兩類外商直接投資,建立了兩個匯率影響理論模型,并證明對這兩類直接投資,匯率變動會有不同的影響,人民幣升值將會促進(jìn)市場導(dǎo)向型直接投資、抑制成本導(dǎo)向型直接投資.程瑤等[18]研究了人民幣匯率波動對外商直接投資影響的實證分析.

通過上述文獻(xiàn)綜述分析,發(fā)現(xiàn)匯率變動和奈特不確定很大程度上會影響投資者的最優(yōu)資產(chǎn)配置策略.本文研究了奈特不確定下考慮匯率變動的跨國直接投資問題.對現(xiàn)有模型進(jìn)行了推廣,在理論上推導(dǎo)出了在奈特不確定條件下考慮匯率變動時,公司進(jìn)行跨國直接投資的最優(yōu)時間,以及由出口轉(zhuǎn)向跨國直接投資時的最優(yōu)GDP水平.分析不同參數(shù)對公司決策的影響,得出一些有重要經(jīng)濟(jì)意義的結(jié)論.

2 奈特不確定條件下的GDP水平變化

在本文中,現(xiàn)有一家公司面臨兩個不確定市場環(huán)境,其一是面臨投資所在國的市場不確定性,另一個是面臨國際金融市場匯率變動給投資者以本幣表示的投資收益的影響.假設(shè)公司從第三國出口的費(fèi)用極端昂貴,因此僅考慮存在兩個國家的情形,這就意味著它僅僅有益于公司從本國出口商品或進(jìn)行跨國直接投資在東道國生產(chǎn).也就是說,這家公司必須決定是將產(chǎn)品出口到東道國,還是采取跨國直接投資.在這里跨國直接投資是不可逆的,其意義在于一旦公司決定停止在東道國的投入轉(zhuǎn)向出口時,投入的費(fèi)用不能被收回.假設(shè)公司的決策依賴于直接影響其利潤的東道國GDP水平的變化.其GDP水平的演變過程服從幾何布朗運(yùn)動,公司對于GDP水平的變化并不是完全信任的.換句話說這個公司面臨著奈特不確定或奈特不確定性.本文中跨國直接投資的奈特不確定是由東道國GDP水平的增長來表示的.

假設(shè)在概率空間(?,F,P)上定義兩個標(biāo)量W(t)和Z(t),W(t)構(gòu)建利潤流的不確定性,Z(t)構(gòu)建匯率變動的隨機(jī)狀態(tài).假定所有隨機(jī)過程都是適應(yīng)的,W(t)和Z(t)相關(guān).定義外國公司所在國的貨幣為本幣,東道國的貨幣為外幣.則t時刻匯率(外幣/本幣)H(t)的動力學(xué)可以表示為dH(t)=hH(t)dt+ δH(t)dZ(t),其中h和δ是常數(shù),實數(shù)h表示即期預(yù)期匯率,δ是匯率波動率.向量γ表示W(wǎng)(t)和Z(t)之間的相關(guān)系數(shù),即E[dW(t)dZ(t)]=γdt.

記Yt是t時刻東道國GDP水平的變化,假設(shè)GDP水平變化(Yt)0≤t≤T服從幾何布朗運(yùn)動dYt=μYtdt+ σYtdW(t),其中μ和σ是常數(shù).因為幾何布朗運(yùn)動在無限期限內(nèi)是上方無界的,所以GDP水平服從幾何布朗運(yùn)動的這個假設(shè)可以看成是在短、中期運(yùn)作中GDP水平變化的近似.

為了分析極大極小預(yù)期效用框架中奈特不確定條件下的行為,假設(shè)用等價于一個概率測度P的概率測度集來刻畫決策者的信仰.如果概率測度集PΘ通過密度生成元集Θ變大,那么這就意味著決策者要考慮更多情況,包括最好和最壞的情況.

引入下面由Chen等[1]提出的密度生成元類和獨(dú)立同分布奈特不確定的概念是為了分析解決動態(tài)最優(yōu)化問題.設(shè)L是(?,Ft,P)上實值可測,F(xiàn)t適應(yīng)的隨機(jī)過程集,L2是L的一個子集,定義為

若存在R上的一個緊子集K使得0∈K,且ΘK={(θt)∈L2|θt∈K,l?P-a.s.},其中l(wèi)表示B([0,T])上的Lebesgue測度,B([0,T])表示包含[0,T]的最小Borelσ-代數(shù).由ΘK刻畫的奈特不確定叫做獨(dú)立同分布奈特不確定.集合ΘK是狀態(tài)、時間獨(dú)立的,κ-無知是獨(dú)立同分布奈特不確定ΘK的一種特殊情形.在κ-無知的情況下,可以將奈特不確定的程度參數(shù)化.關(guān)于κ-無知的K可以表示為對所有κ>0,K=[-κ,κ].而且因為κ越大,概率測度集也越大,所以正實數(shù)κ就表示奈特不確定度.

3 獨(dú)立同分布奈特不確定下跨國直接投資的價值

Pennings[19]認(rèn)為商業(yè)公司的產(chǎn)業(yè)遠(yuǎn)小于整個經(jīng)濟(jì)系統(tǒng),以至于產(chǎn)業(yè)中的價格變化并不會影響其他產(chǎn)業(yè)的價格.因此,可以用部分均衡來分析,假設(shè)一個典型的家庭是下面效用函數(shù)U:R×R→R的最大化,U(x,m)=u(x)+m,其中u:R→R是幸福函數(shù),x是某商品的消費(fèi)量,m表示所有其他商品的總消費(fèi)額.在標(biāo)準(zhǔn)模型中,假設(shè)幸福函數(shù)u對于所有的x≥0有u′(x)>0和u′′(x)≤0,那么這個典型家庭的逆需求函數(shù)是u′(x)=q,其中q是商品的消費(fèi)價格.

當(dāng)公司采取跨國直接投資時,她需要支付在東道國建立工廠的成本I(I≥0).而且她還需要繳納從跨國直接投資中獲得的利潤的法人稅0≤τ1≤1和東道國的一次性付清稅(或津貼、補(bǔ)貼)τ2≥0(或-I≤τ2≤0).另一方面,她需要繳納從本國出口所獲利潤的法人稅0≤τ0≤1.

假設(shè)公司是奈特不確定厭惡的,也就是說,其信仰是由概率測度集表示的,并使PΘ上的期望利潤下確界最大化.此外,假設(shè)奈特不確定由獨(dú)立同分布奈特不確定刻畫,生產(chǎn)計劃期為無限,而且工廠永遠(yuǎn)不會完全貶值,公司的折現(xiàn)率β>.因此,t時刻進(jìn)行跨國直接投資的價值為

下面將給出奈特不確定條件下對跨國直接投資的價值進(jìn)一步的刻畫,并分析解出HJB方程.公司面臨的問題是在奈特不確定條件下如何確定出口與跨國直接投資之間轉(zhuǎn)換的那個時間點,因此,需要找一停時t′,使跨國直接投資在0時刻的價值最大化,即

用Ft表示在奈特不確定條件下跨國直接投資在t時刻價值的最大值,即

命題2假設(shè)奈特不確定由獨(dú)立同分布奈特不確定刻畫,生產(chǎn)計劃期為無限,而且工廠永遠(yuǎn)不會完全貶值.在這三個假設(shè)條件下,F(xiàn)t是穩(wěn)定的,即可將Ft看作Ft=F(Vt),其中F:R+→R是某實函數(shù).因此可以得到在奈特不確定條件下跨國直接投資在t時刻價值的最大值的HJB方程

由矩形性(參見Asano[3]中引理4)和式(1)易得結(jié)論.證明略.

在繼續(xù)投資期內(nèi),有

所以

命題3由微分方程式(4)和式(5),可得到HJB方程(2)的解

命題3可通過解微分方程(4)得到證明,證明略.

由此可知奈特不確定條件下受匯率影響后的最優(yōu)GDP水平?Y?為

下面考慮東道國政府的問題.首先,定義政府的目標(biāo)函數(shù)并推導(dǎo)出奈特不確定下政府預(yù)期國內(nèi)凈收入.假設(shè)政府本身不面臨奈特不確定,但是公司計算她給公司的預(yù)期支付時面臨著奈特不確定,并在公司最壞情形下評估FDI.之后,政府決定法人稅稅率、一次性支付稅和關(guān)稅,使得依賴于公司進(jìn)入時刻的凈收入最大化.當(dāng)公司面臨奈特不確定時,政府的收入為

4 合作博弈和非合作博弈

合作博弈是東道國政府和外國公司聯(lián)合使他們的利潤最大化的情形,而非合作博弈是東道國政府和外國公司在兩個階段的博弈中使他們的利潤最大化,在這個博弈中東道國在第一階段固定其法人稅,外國公司在第二階段中確定其最優(yōu)進(jìn)入東道國市場的時間.

4.1 奈特不確定下合作博弈的解

考慮這在合作的討價還價博弈中,在奈特不確定情形下政府對公司征收法人稅τ1和一次性支付稅(或補(bǔ)貼)τ2的情況.令Fc:R+→R和Gc:R+→R分別表示在合作的討價還價博弈中奈特不確定情形下公司和政府在t時刻的收益,并設(shè)為這個合作談判框架中奈特不確定情形下GDP水平的臨界值,等于或超過這個臨界值時,公司立即從出口轉(zhuǎn)換到外國直接投資,低于臨界值時,她會繼續(xù)將她的產(chǎn)品出口到東道國.設(shè)ψF和ψG分別表示奈特不確定下公司和政府的市場力量(market power),而且ψF+ψG=1.

命題4假設(shè)在合作討價還價的情形下,公司和東道國政府同時決定進(jìn)行FDI的時間,并使其關(guān)于τ1和τ2的聯(lián)合利潤最大化.那么,GDP水平的臨界值為

類似文獻(xiàn)[19]中命題1的證明可得本結(jié)論,證明略.

在這個合作博弈情形中,正如無奈特不確定的情形中,如果GDP水平達(dá)到GDP水平臨界值時,即使得總的利潤被聯(lián)合最大化,總的盈余基于他們的討價還價能力被劃分的GDP水平臨界值,公司進(jìn)行FDI.此外,合作博弈情形中的結(jié)果反映了一個令人滿意的社會計劃的結(jié)果.當(dāng)出口狀態(tài)下消費(fèi)者盈余(csF)和外國直接投資狀態(tài)下消費(fèi)者盈余(csE)之間的差值增大時,臨界GDP水平減小,這使得公司和政府總的盈余Fc+Gc增加.

4.2 奈特不確定下非合作博弈的解

在非合作情形下研究奈特不確定下的最優(yōu)稅收.假設(shè)東道國政府和外國公司在兩個階段的博弈中使其自己的利潤最大化.東道國在第一階段對公司征收法人稅,而外國公司在第二階段確定其最優(yōu)進(jìn)入東道國市場的時間.

當(dāng)τ1=ˉτ1時,所有從出口中獲得的超額利潤會被東道國政府征收去.令Fnc:R+→R和Gnc:R+→ R分別表示在非合作博弈中奈特不確定情形下公司和東道國政府在t時刻的收益,并設(shè)為這個非合作談判框架中奈特不確定情形下臨界GDP水平.

類似文獻(xiàn)19中命題2的證明可得本結(jié)論,證明略.

命題5表明,稅收導(dǎo)致雙重邊際化,因為不僅公司需要一個投資成本之上的超額利潤,而且政府對公司稅后超額收益征稅也是最優(yōu)的.當(dāng)外商直接投資下消費(fèi)者盈余與出口下消費(fèi)者盈余之差增加時,最優(yōu)稅收減少,并激勵公司加快對外直接投資.由于公司在國外投資的傾向會隨著關(guān)稅的增加而增加,所以最優(yōu)稅率隨關(guān)稅(ω2)增加而增加.有趣的是,當(dāng)不確定性、在國外直接投資和出口的消費(fèi)者盈余之差傾向于零時,最優(yōu)稅率也趨于零.由于增稅的邊際收益隨著不確定性增加而增加,所以最優(yōu)稅率隨不確定性增加而增加.當(dāng)不確定性趨于無窮大時,東道國征收最大法人稅.由于不管當(dāng)前稅率如何公司需要同樣的稅后收益,所以直接投資時刻的凈收益為I/(α-1)且不受稅率影響.然而,由于投資的臨界值比不征稅情形下要高,所以公司預(yù)期獲得利潤時間會延長.進(jìn)而,當(dāng)東道國政府征收公司的利潤稅時,它并不能完全從投資中獲得利益.在合作博弈中政府與外國公司的談判能共享最大利益.因而,單純征稅的政府不能完全奉行中立政策,并由此獲得所有利益.事實上,利用非合作談判政府能通過補(bǔ)貼增加凈稅收收益.甚至,補(bǔ)貼能中和公司稅對直接投資的不利影響,補(bǔ)貼使東道國完全獲得外商直接投資合作的好處,即通過稅收補(bǔ)貼政策政府的利潤能達(dá)到與外商合作時的最大利潤總額.

5 數(shù)值分析及其經(jīng)濟(jì)學(xué)解釋

5.1 合作博弈

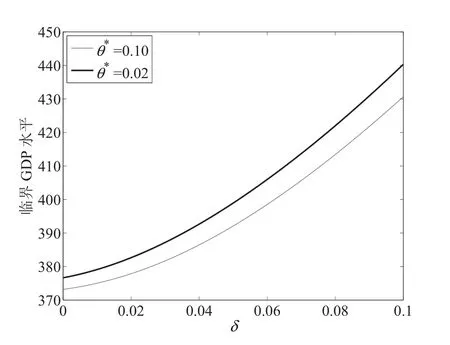

根據(jù)式(9),不同奈特不確定度下,即期預(yù)期匯率h和匯率波動率δ對臨界GDP水平的影響分別如圖1和圖2所示,在圖1中,令δ=0.48,在圖2中,令h=0.008.

圖1 在不同奈特不確定度下,當(dāng)δ=0.48時即期預(yù)期匯率h對臨界GDP水平的影響Fig.1 Effect of spot expected exchange rate h on critical GDP levelunder different ambiguity degree,when δ=0.48

圖2 在不同奈特不確定度下,當(dāng)h=0.008時匯率波動率δ對臨界GDP水平的影響Fig.2 Effect of spot expected exchange rate δ on critical GDP levelunder different ambiguity degree,when h=0.008

1)由圖1可知在合作博弈情況下,當(dāng)匯率波動率δ=0.48時,隨本幣的即期預(yù)期匯率h值增大,臨界GDP水平呈下降趨勢,而且隨著奈特不確定度的增加,臨界GDP水平的下降速度加快.這就意味著,當(dāng)即期預(yù)期匯率h上升(本幣貶值)時,公司進(jìn)行跨國投資的幾率越大.

2)由圖2可知在合作博弈情形下,當(dāng)即期預(yù)期匯率h=0.008時,隨著匯率波動率δ的增加,臨界GDP水平呈現(xiàn)上升趨勢,而隨著奈特不確定度的增加,其上升趨勢愈加明顯.當(dāng)匯率波動率增大時,公司進(jìn)行跨國直接投資的可能性變小.政府需要采取一些措施來吸引、鼓勵公司的投資.

5.2 非合作博弈

根據(jù)式(11),不同奈特不確定度下,即期預(yù)期匯率h和匯率波動率δ對臨界GDP水平的影響分別如圖3和圖4所示,在圖3中,令δ=0.48,在圖4中,令h=0.008.

1)由圖3可知在非合作博弈情況下,當(dāng)匯率波動率δ=0.48時,隨本幣的即期預(yù)期匯率h值增大,臨界GDP水平呈上升趨勢,而且隨著奈特不確定度的增加,臨界GDP水平上升的趨勢趨于緩慢.這意味著,隨著匯率波動率的增加,公司選擇跨國直接投資的可能性減小.政府需要采取措施,吸引、鼓勵公司的投資.圖3與圖1曲線正好相反,表明其他條件不變,隨著奈特不確定程度增大,臨界GDP水平反而降低,外國公司認(rèn)為非合作博弈給予它更多的盈利可能性,繼而促使外國公司更愿意到東道國投資.

圖3 在不同奈特不確定度下,當(dāng)δ=0.48時即期預(yù)期匯率h對臨界GDP水平的影響Fig.3 Effect of spot expected exchange rate h on critical GDP levelunder different ambiguity degree,when δ=0.48

圖4 在不同奈特不確定度下,當(dāng)h=0.008時匯率波動率δ對臨界GDP水平的影響Fig.4 Effect of spot expected exchange rate δ on critical GDP levelunder different ambiguity degree,when h=0.008

2)由圖4可知在非合作博弈情形下,當(dāng)即期預(yù)期匯率h=0.008時,隨著匯率波動率δ的增加,臨界GDP水平呈現(xiàn)上升趨勢.即當(dāng)匯率波動率增大時,公司進(jìn)行跨國直接投資的可能性變小.政府需要改變稅收策略等,來吸引、鼓勵公司的投資.另外,匯率波動性增大,一方面外國公司在東道國盈利換回本幣的總額會有損失的風(fēng)險,另一方面可能是東道國面臨政治或經(jīng)濟(jì)不穩(wěn)定的風(fēng)險,所以對于風(fēng)險厭惡投資商,她往往表現(xiàn)為跨國投資的可能性減少.

6 結(jié)束語

近年來,隨著復(fù)雜多變的國際和國內(nèi)經(jīng)濟(jì)、金融環(huán)境的變化,各國的對外匯率都出現(xiàn)了一定的波動性.作為對外貿(mào)易,進(jìn)出口水平會受到匯率水平和匯率波動的影響.在全球經(jīng)濟(jì)放緩的形勢下,只有通過政府與企業(yè)和市場的動態(tài)協(xié)作,才能為順利實現(xiàn)新階段經(jīng)濟(jì)目標(biāo)做好準(zhǔn)備.投資者需根據(jù)匯率的變化情況適時調(diào)整其資產(chǎn)組合,以減少風(fēng)險,獲得更大的收益.本文研究了公司在奈特不確定環(huán)境下考慮匯率變動的跨國投資決策問題,考慮公司是選擇出口,還是跨國直接投資.結(jié)合匯率因素,利用隨機(jī)分析方法,推導(dǎo)出帶有匯率因素的利潤流的動力學(xué)方程,分析奈特不確定的增加和匯率變動對FDI價值和最優(yōu)稅收的影響.從文章的結(jié)果以及分析可以看出,匯率的變化對外商直接投資者的影響是很大的.由于外商對投資所在國的環(huán)境不是很熟悉,預(yù)測其經(jīng)濟(jì)、政治的穩(wěn)定性比較難,所以就存在對東道國市場預(yù)測的不確定性.公司若要進(jìn)行跨國直接投資,那將會面臨更多的不確定.另一方面,由于匯率的變動,外商在投資過程中,一旦外幣兌換本幣的匯率降低,他會失去信心,放緩FDI的腳步;此時東道國政府就需要采取措施,比如減少稅收等,來吸引鼓勵外商投資,引入更多的FDI,帶來經(jīng)濟(jì)的發(fā)展.本文所得模型更加符合實際,為公司進(jìn)行跨國投資決策提供參考依據(jù),相關(guān)問題的研究具有較為重要的現(xiàn)實經(jīng)濟(jì)意義.

[1]Chen Z J,Epstein L G.Ambiguity,risk and asset returns in continuous time[J].Econometrica,2002,70(4):1403-1443.

[2]Nishimura K G,Ozaki H.Irreversible investment and Knightian uncertainty[J].Journal of Economic Theory,2007,136(1):668-694.

[3]Asano T.Optimal tax policy and foreign direct investment under ambiguity[J].Journal of Macroeconomics,2010,32:185-200.

[4]Fei W Y.Optimal portfolio choice based onα-MEU under ambiguity[J].Stochastic Models,2009,25(3):455-482.

[5]Fei W Y.Optimal consumption-leisure,portfolio and retirement selection based onα-maxmin expected CES utility with ambiguity[J].Applied Mathematics:A Journal of Chinese University,Series B,2012,27(4):435-454.

[6]費(fèi)為銀,李淑娟.Knight不確定下帶通脹的最優(yōu)消費(fèi)和投資模型研究[J].工程數(shù)學(xué)學(xué)報,2012,29(6):799-806.

Fei Weiyin,Li Shujuan.On study of optimal consumption and portfolio with inflation under Knightian uncertainty[J].Chinese Journal of Engineering Mathematics,2012,29(6):799-806.(in Chinese)

[7]梁勇,費(fèi)為銀,唐仕冰,等.Knight不確定及機(jī)制轉(zhuǎn)換環(huán)境下帶通脹的最優(yōu)投資問題研究[J].數(shù)學(xué)雜志,2014,34(2):334-344.

Liang Yong,F(xiàn)ei Weiyin,Tang Shibing,et al.On study of optimal investment with inflation under Knightian uncertainty and regime switching[J].Journal of Mathematics(PRC),2014,34(2):334-344.(in Chinese)

[8]趙果慶.尋求我國GDP對FDI的最優(yōu)依存度與FDI最優(yōu)規(guī)模:基于1980~2003年我國GDP與FDI非線性動力系統(tǒng)的研究[J].管理世界,2006,(1):57-66.

Zhao Guoqing.In search of China's optimum degree of dependence of GDP upon FDI and in the hunt for the best scale of FDI[J]. Management World,2006,(1):57-66.(in Chinese)

[9]趙燕,趙增耀.FDI與經(jīng)濟(jì)增長:基于金融市場作用機(jī)制的研究:中美兩國數(shù)據(jù)的實證檢驗[J].世界經(jīng)濟(jì)研究,2009(2):58-65.

Zhao Yan,Zhao Zengyao.FDI and economic growth:An empirical analysis based on the financial market's influence by the data of China and the US[J].World Economy Study,2009(2):58-65.(in Chinese)

[10]程培堽,周應(yīng)恒,殷志揚(yáng).FDI對國內(nèi)投資的擠出(入)效應(yīng):產(chǎn)業(yè)組織視角[J].經(jīng)濟(jì)學(xué),2009,8(4):1527-1548.

Cheng Peigang,Zhou Yingheng,Yin Zhiyang.Trade-off between FDI and domestic investment:From the industrial organization perspective[J].China Economic Quarterly,2009,8(4):1527-1548.(in Chinese)

[11]趙果慶,羅宏翔.中國FDI空間集聚與趨勢面[J].世界經(jīng)濟(jì)研究,2012(1):3-8.

Zhao Guoqing,Luo Hongxiang.China FDI spatial agglomeration and trend surface[J].World Economy Study,2012(1):3-8.(in Chinese)

[12]廖利兵,曹標(biāo).企業(yè)出口與水平型FDI內(nèi)生選擇機(jī)制分析[J].世界經(jīng)濟(jì)研究,2013(3):66-72.

Liao Libing,Cao Biao.An analysis on enterprise endogenous mechanism choice between exports and horizontal FDI[J].World Economy Study,2013(3):66-72.(in Chinese)

[13]費(fèi)宇,王江.FDI對我國各地區(qū)經(jīng)濟(jì)增長的非線性效應(yīng)分析[J].統(tǒng)計研究,2013,30(4):70-75.

Fei Yu,Wang Jiang.The non-linear effects of FDI on regional economic growth in China[J].Statistical Research,2013,30(4):70-75.(in Chinese)

[14]楊林.中國是否應(yīng)該繼續(xù)大量引進(jìn)FDI:多重視角下FDI對中國經(jīng)濟(jì)的影響分析[J].商業(yè)經(jīng)濟(jì)與管理,2013(5):88-97.

Yang Lin.Whether China should continue the introduction of a large number of FDI:Analysis of the FDI influence to Chinese economy from multiple perspectives[J].Journal of Business Economics,2013(5):88-97.(in Chinese)

[15]顧國達(dá),張正榮,張錢江.匯率波動、出口結(jié)構(gòu)與貿(mào)易福利:基于要素流動與世界經(jīng)濟(jì)失衡的分析[J].世界經(jīng)濟(jì)研究,2007(2):3-8.

Gu Guoda,Zhang Zhengrong,Zhang Qianjiang.The effect of exchange rate variability on trade structure and welfare:An analysis based on factor flows and world economy imbalance[J].World Economy Study,2007(2):3-8.(in Chinese)

[16]彭紅楓.匯率對FDI的影響:基于實物期權(quán)的理論分析與中國的實證[J].中國管理科學(xué),2011,19(4):60-67.

Peng Hongfeng.The impact of exchange rate on FDI:The theory analysis based on real option and empirical study in China[J]. Chinese Journal of Management Science,2011,19(4):60-67.(in Chinese)

[17]孫宵翀,劉士余,宋逢明.匯率調(diào)整對外商直接投資的影響[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2006(8):68-77.

Sun Xiaochong,Liu Shiyu,Song Fengming.Effect of exchange rate adjustment and its impact on foreign direct investment[J].The Journal of Quantitative and Technical Econmics,2006(8):68-77.(in Chinese)

[18]程瑤,于津平.人民幣匯率波動對外商直接投資影響的實證分析[J].世界經(jīng)濟(jì)研究,2009(3):75-82.

Cheng Yao,Yu Jinping.RMB exchange rate fluctuations on foreign direct investment empirical analysis[J].World Economy Study,2009(3):75-82.(in Chinese)

[19]Pennings E.How to maximize domestic benefits from foreign investment:The effect of irreversibility and uncertainty[J].Journal of Economic Dynamics and Control,2005,29:873-889.作者簡介:

費(fèi)為銀(1963-),男,安徽蕪湖人,博士,教授,博士生導(dǎo)師,研究方向:金融數(shù)學(xué)與金融工程,隨機(jī)控制,Email:wyfei@ahpu.edu.cn;

高貴云(1988-),女,安徽六安人,碩士,研究方向:金融數(shù)學(xué)與金融工程,Email:annasmile@126.com;

夏登峰(1979-),男,安徽蕪湖人,博士生,副教授,研究方向:金融數(shù)學(xué)與金融工程,Email:dengfengxia@ahpu.edu.cn.

**********************************************************************************************

Study of foreign direct investment and tax policy with fluctuations of exchange rate

Fei Weiyin,Gao Guiyun,Xia Dengfeng

(School of Mathematics and Physics,Anhui Polytechnic University,Wuhu 241000,China)

This paper studies foreign direct investment(FDI)problems by a foreign firm with fluctuations of exchange rate under Knightian uncertainty.Firstly,the dynamic equations of the evolution of the GDP level with fluctuations of exchange rate are derived by using It?o formula.Secondly,the optimal time of foreign direct investment(irreversible)by the foreign firm is analyzed,considering the corporate tax needed to pay when the company makes transnational investment decisions.Then through solution of HJB equation,the optimal GDP level of switching from exporting to FDI under Knightian uncertainty is obtained.Furthermore,the optimal tax policy by the host country is given,and the effect of an increase in Knightian uncertainty on the optimal tax policy is analyzed.Finally,by a numerical analysis the influence of the parameters on the company's foreign direct investment strategy is analyzed.

foreign direct investment(FDI);Knightian uncertainty;fluctuations of exchange rate;optimal tax;stochastic calculus

O211.63;F224.9

A

1000-5781(2015)06-0746-09

10.13383/j.cnki.jse.2015.06.004

2014-01-18;

2014-11-20.

國家自然科學(xué)基金資助項目(71171003;71571001);安徽省自然科學(xué)基金資助項目(10040606003);安徽省高校自然科學(xué)基金資助項目(KJ2012B019;KJ2013B023).

猜你喜歡

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27