我國國際收支、人民幣匯率與外匯儲備的聯(lián)動性

2015-11-24 08:53:23劉藝欣胡慧欣唐亞暉祝國平

當代經(jīng)濟研究 2015年11期

關鍵詞:匯率

劉藝欣,胡慧欣,唐亞暉,祝國平

(吉林財經(jīng)大學金融學院,長春130117)

我國國際收支、人民幣匯率與外匯儲備的聯(lián)動性

劉藝欣,胡慧欣,唐亞暉,祝國平

(吉林財經(jīng)大學金融學院,長春130117)

近幾年來,我國國際收支順差幅度收窄,人民幣兌美元匯率漲跌互現(xiàn)并可能出現(xiàn)下跌,我國國際收支、人民幣匯率與外匯儲備之間呈現(xiàn)明顯的聯(lián)動性特征,而且此種聯(lián)動性活動的變化對我國外匯儲備有很大的影響。針對此種情況,我國應保持適度的外匯儲備規(guī)模,搞好外匯儲備的資產(chǎn)質(zhì)量管理,建立償債基金保持償債能力,建立外匯平準基金保證人民幣匯率的穩(wěn)定。

國際收支;人民幣匯率;外匯儲備

隨著我國經(jīng)濟體制與金融體制改革的不斷深入,多年來我國國際收支呈現(xiàn)持續(xù)順差狀態(tài)、外匯資金大量流入國內(nèi)。特別是近十年來,在外匯市場人民幣兌美元已經(jīng)累計升值了約32%,由于人民幣不斷升值和國外流動資本的不斷涌入,加之我國近年來實際利用外資額的不斷增長,我國的外匯儲備也呈現(xiàn)迅猛增長的態(tài)勢。且近年來我國的國際收支、貨幣匯率與外匯儲備三者之間關系密切、聯(lián)動效應越來越明顯。我國的國際收支差額開始逐漸縮小,人民幣升值幅度和速度隨之下降。本文通過對現(xiàn)有文獻的研究和對我國國際收支、人民幣匯率與外匯儲備的聯(lián)動問題進行分析,試圖通過對三者聯(lián)動問題的深入探討,給出在我國國際收支與人民幣匯率逆向波動背景下的外匯儲備管控建議。

一、我國國際收支對人民幣匯率的影響

1.我國國際收支呈現(xiàn)雙順差格局

自1985年開始,我國國家外匯管理局正式編制國際收支平衡表,統(tǒng)計和分析我國的國際收支狀況。1980~1990年間由于進口增長、物價上漲導致出口困難,致使我國的國際收支多數(shù)年份處于逆差狀態(tài)。1990年以后,隨著我國出口的不斷增加和引進外資規(guī)模的不斷擴大,我國的國際收支開始出現(xiàn)順差。2000年之后,由于加工工業(yè)的發(fā)展,我國出口速度增長較快。同時,我國實際利用外資也逐年增長(詳見表1),使我國國際收支開始出現(xiàn)雙順差(詳見表2)。

表1 2005~2014年中國外商直接投資額 單位:億美元

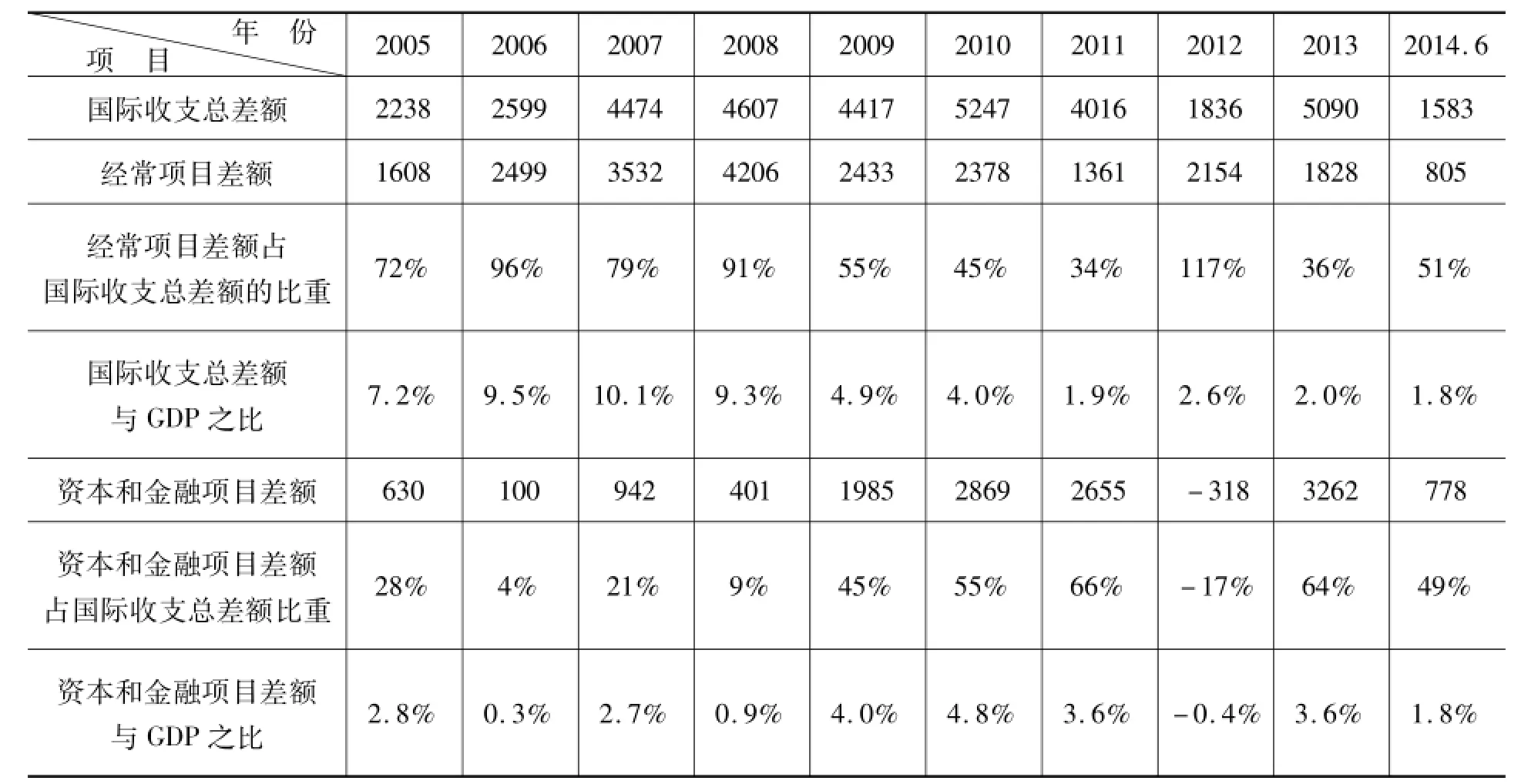

表2 我國2005~2014年上半年國際收支順差結構 單位:億美元

2.國際收支的雙順差成為推動人民幣升值的主要力量

由于我國國際收支持續(xù)巨額的順差,特別是2000年之后出現(xiàn)的經(jīng)常賬戶與資本和金融賬戶的雙順差,致使外匯大量流入國內(nèi),外匯市場上外匯資金供過于求,外匯匯率下降,美元兌人民幣貶值。由于1994~2008年我國實行強制結售匯制度,要求中資出口企業(yè)實現(xiàn)出口之后,必須于第一時間將全部外匯收入及時調(diào)回國內(nèi),按照當時的外匯牌價結售給外匯指定銀行。因此,貿(mào)易項目下的外匯流入產(chǎn)生了大量的本幣需求。同時,資本和金融賬戶中我國實際利用外資的數(shù)量也在不斷增加,引進的國外資本需在國內(nèi)轉換成人民幣才能投資使用,因此,資本和金融賬戶的順差也使本幣需求進一步增大,推動了人民幣兌美元的強勁升值。以2005年7月21日人民幣匯率制度改革時1美元兌8.11元人民幣和2015年3月20日1美元兌6.1496元人民幣計算,人民幣對美元已經(jīng)累計升值了31.88%。雖然推升人民幣匯率的因素中還有我國若干年來經(jīng)濟的強勁增長、外匯儲備的增加等因素,但是在人民幣本輪的升值中最主要的推動力量無疑是我國累積了二十多年的國際收支順差。

二、我國國際收支順差和人民幣升值對外匯儲備的影響

1.國際收支順差使外匯大量流入

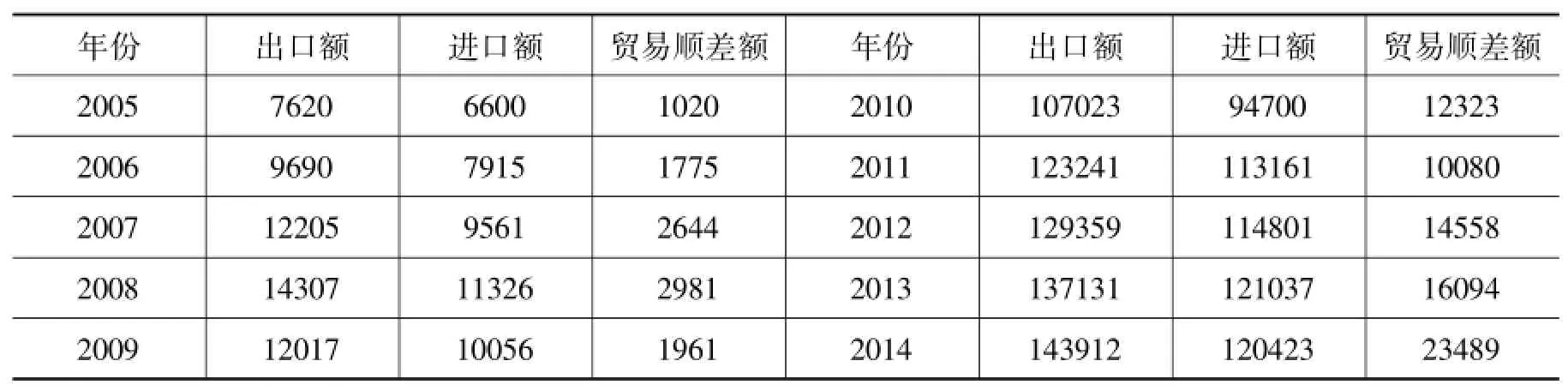

我國的國際收支順差始于1990年,1990~2014年間除了1992年之外其余年份我國的國際收支均為順差。從經(jīng)常賬戶來看出口大于進口,外匯收入大于外匯支出,外匯資金大量流入。2005~2014年我國每年的進出口額、貿(mào)易順差額都很大(詳見表3)。貿(mào)易順差額的部分即為每年由于我國出口引起的外匯流入的額度,這些外匯資金流入我國外匯市場,再由央行買走即形成了我國的外匯儲備。

表3 我國2005~2014年進出口額及貿(mào)易順差額 單位:億美元

另外,從資本與金融賬戶的情況來看,自改革開放以來,我國大力引進和利用外資,每年都有大量的國外資本流入,我國實際利用外資的額度已經(jīng)成為了世界上的第一大國,累積到2015年3月,我國實際利用外資已達1.5萬億美元。由于貨幣是國際主權,流入一國的外國貨幣是不能直接支付使用的,必須轉換成市場所在國貨幣才可以支付和使用,因此,流入我的外國資本也必須轉換成人民幣才能使用。這樣僅以我國2005~2014年的外商直接投資(詳見表2)計算就有數(shù)千億美元流入我國外匯市場,為央行購買充實國家外匯儲備提供了條件。

2.人民幣升值使熱錢大量流入

改革開放以來,我國進出口貿(mào)易快速發(fā)展,開始大量地引進國外資本、舉借外債。涉外經(jīng)濟與金融活動的廣泛開展使貨幣匯率問題顯得越發(fā)重要,因為匯率的變化不僅僅影響進出口商的利益,也對資本投資者帶來了風險和影響。為了活躍經(jīng)濟和發(fā)展進出口,國家對人民幣匯率制度進行了多次改革,人民幣匯率也出現(xiàn)了較大的變化。

隨著人民幣匯率的不斷升值,國外投機資本開始流入我國,即所謂熱錢。熱錢又稱游資,[1]是投機性短期資金,只為追求高回報而在市場上迅速流動。熱錢炒作的對象包括股票、黃金、其他貴金屬、期貨、貨幣、房產(chǎn)乃至農(nóng)產(chǎn)品,例如紅豆、綠豆、大蒜等。從2001~2010年十年間,流入中國的熱錢平均為每年250億美元,相當于中國同期外匯儲備的9%。熱錢與正當投資的最大分別是熱錢的根本目的在于投機盈利,而不是制造就業(yè)、商品或服務。熱錢大量流入,外匯市場外匯資金充裕,央行買走形成了我國的國際儲備。

3.2000年以來我國外匯儲備迅猛增長

我國外匯管理體制進行了重大改革后,國家外匯儲備開始較快增長,1997年底外匯儲備余額為1399億美元,國家外匯儲備進入了比較寬松的時期。1998~2000年開始緩慢增長,1997年東南亞金融危機爆發(fā),中國出口減少、外匯儲備增速明顯減緩。1998、1999、2000各年國家外匯儲備年增長額僅為50.97億美元、97. 15億美元和108.99億美元;2000年末,外匯儲備增加到1656億美元;2001~2008年出現(xiàn)大幅度增長,2001年起,由于出口不斷擴大、資本流入上升、熱錢大量流入等原因,外匯流入猛增,外匯儲備大幅度增長。2014年底中國外匯儲備達到了38430.18億美元。[2]

三、我國國際收支與貨幣匯率的逆向波動

1.國際收支存在逆差隱憂

我國的國際收支在歷經(jīng)25年的持續(xù)國際收支順差之后,隨著人民幣兌美元的匯率不斷升值,使得我國出口商品以外幣表示的價格出現(xiàn)不斷上漲的傾向,致使出口困難,出口額不斷減少,貿(mào)易順差逐年下降(詳見表1)。2007年經(jīng)常項目順差3532億美元,2008年為4206億美元之后,從2009年開始我國經(jīng)常賬戶順差額明顯減少,此種現(xiàn)象持續(xù)下去的結果是經(jīng)常賬戶順差余額減少直至平衡,之后慣性作用可能使我國國際收支經(jīng)常賬戶出現(xiàn)逆差。如果這樣的話將一改我國二十幾年來國際收支順差的格局,出現(xiàn)國際收支逆差。

2.人民幣匯率出現(xiàn)貶值預期

人民幣兌美元的匯率自2005年7月21日匯改之后,出現(xiàn)了強勁升值的態(tài)勢。但2015年,人民幣升值出現(xiàn)了幅度縮小、速度減緩等情況,由于影響一國貨幣匯率的因素是呈現(xiàn)周期性變化的,所以貨幣匯率也毫無疑問的是周期性變化的,人民幣也是如此。在人民幣升值已經(jīng)接近尾聲之時,自2014年以來人民幣開始出現(xiàn)與美元漲跌互現(xiàn)的局面,而2014年2月至2015年3月,人民幣兌美元漲跌互現(xiàn)的結果是人民幣顯然已經(jīng)進入了貶值通道。造成這一結果的原因主要有以下幾點。

(1)我國的貿(mào)易收支可能出現(xiàn)逆差使人民幣承受貶值壓力

近年來我國的出口不斷減少,進口不斷增多,這一點從2005~2014年6月我國國際收支順差結構圖中我國的經(jīng)常賬戶差額變化中可以看出來(詳見表1)。這使得我國外匯市場上出口換來的外匯供給逐步減少、進口所需外匯在逐步增多,這將導致我國外匯市場上外匯需求上升,從而拉動外匯匯率上升,本幣匯率下降,使人民幣承受貶值壓力。

(2)美國經(jīng)濟復蘇將推升美元匯率反襯人民幣貶值

中國經(jīng)濟近期內(nèi)仍將保持較高的經(jīng)濟增長速度,自2010年以來中國經(jīng)濟增長速度出現(xiàn)逐年下降的情況,從2014年國民經(jīng)濟與社會發(fā)展統(tǒng)計公報上來看:從2010~2014年各年經(jīng)濟增長速度分別為:10.6%、9. 5%、7.7%、7.7%、7.4%。[3][4]一國貨幣匯率的強有力支撐因素之一是一國的經(jīng)濟增長速度,經(jīng)濟增長速度快、國家經(jīng)濟實力強、干預外匯市場穩(wěn)定貨幣匯率波動的能力就強、貨幣匯率就越穩(wěn)定,幣值就越堅挺。這一點在世界貨幣史的發(fā)展上就可以略見一斑,一戰(zhàn)之前英國是世界上經(jīng)濟實力最強大的國家,英鎊在那個歷史年代成為了最為堅挺的世界貨幣。二戰(zhàn)后美國的經(jīng)濟實力超過了英國,美元成為了新的世界貨幣,取代了英鎊的國際地位,進一步證明了這一點。

但是近一兩年以來,美國經(jīng)濟出現(xiàn)了復蘇,美元或?qū)㈦S著美國經(jīng)濟的增長進入升值通道。近幾年以來美國的GDP增長速度為2012年2.2%、2013年1.9%(其中第三季度5%)、2014年2.4%、2015年一季度為2.2%。[5]如果美國經(jīng)濟在2015年繼續(xù)保持快速增長的話,投資機會將增加,資本可能大量流向美國,美元的需求量會大幅度上升,從而拉動美元匯率上升,與此相對應的是人民幣將承受貶值的壓力,進入貶值通道。

(3)人民幣利率近期呈現(xiàn)下降趨勢也促使人民幣匯率下滑

由于《中華人民共和國中國人民銀行法》里規(guī)定:中國貨幣政策的終極目標是保持人民幣幣值穩(wěn)定和促進經(jīng)濟增長。所以,人民幣利率的變動與我國的居民消費價格指數(shù)緊密相關,2014年各月我國的CPI指數(shù)為:2.5%、2%、2.4%、1.8%、2.5%、2.3%、2.3%2%、1.6%、1.6%、1.4%、1.5%。[6]在我國CPI指數(shù)呈現(xiàn)下降的趨勢下,人民幣利率也呈下降趨勢。由于利率與匯率呈現(xiàn)同方向變動的趨勢,所以,近期人民幣承受著貶值的壓力也許可以解釋人民幣在2014年12月至2015年3月出現(xiàn)震蕩下降的現(xiàn)象。

四、我國外匯儲備的管控建議

1.理論分析

(1)國際收支與貨幣匯率聯(lián)動的基本原理

一國的國際收支通常是指一個國家或地區(qū)在過去的一年里對外所發(fā)生的政治經(jīng)濟文化往來的一切國際經(jīng)濟交易的系統(tǒng)的貨幣記錄。主要包括:經(jīng)常賬戶(貨物、服務、收入、經(jīng)常轉移等)、資本與金融賬戶、錯誤與遺漏賬戶。對于一些國家來說,國際收支的重要內(nèi)容是貨物,即進出口和資本與金融資產(chǎn)的跨疆界轉移。一國的出口如果大于進口,貿(mào)易收支呈現(xiàn)順差狀態(tài)時,會有外匯資金的大量流入,從而使本國在外匯市場上的外匯供給大于外匯需求,外匯匯率呈現(xiàn)下降趨勢,本國貨幣出現(xiàn)升值壓力。巨額的國際收支順差持續(xù)的結果往往是使順差國的貨幣升值。因此,國際收支與貨幣匯率是聯(lián)動的,順差時本幣會升值,而逆差時本幣將貶值。

(2)國際收支順差、人民幣升值與外匯儲備的聯(lián)動原理

在一國出現(xiàn)國際收支順差和本幣升值的情況下,將會使本國的外匯儲備受到影響,與上述兩個變量出現(xiàn)聯(lián)動現(xiàn)象。這是因為在國際收支順差本幣升值時,一方面順差使外幣大量流入國內(nèi),另一方面本幣升值還會吸引投機資本大量流入國內(nèi),使外匯市場上出現(xiàn)外匯供給大于外匯需求的情況。政府此時可能會大量買入外匯資金,這樣既可以平抑外匯市場的供求關系穩(wěn)定匯率,又可以充實本國的國際儲備資產(chǎn)的數(shù)量。因此,一般情況下此時政府會在市場上買入外匯,使本國的外匯儲備資產(chǎn)數(shù)量迅速上升。因此,順差和人民幣升值與外匯儲備具有聯(lián)動性。

2.我國外匯儲備的管控建議

從上文的分析來看,我國國際收支存在逆差的隱憂,人民幣匯率存在逆向波動的趨勢。無論是國際收支逆差還是人民幣貶值對我國的經(jīng)濟都會帶來一定的影響,國際收支逆差會使人民幣貶值加劇、損害人民幣的國際聲譽,會使國際外匯儲備迅速減少,影響一國的對外支付能力;逆差會在進口大量增加的同時使本國民族工業(yè)受到?jīng)_擊,經(jīng)濟下滑,稅收減少。因此,在我國國際收支存在逆差,人民幣匯率行將貶值的情況下,建議在以下幾個方面加強對我國外匯儲備的管控。

(1)保持適度的外匯儲備規(guī)模

一個國家的外匯儲備資產(chǎn)作為一種對外支付準備金,一般是在國際收支逆差、本國貨幣匯率波動、償還對外債務、舉借外債時作為信用擔保和對外應急支付時使用的。作為一種支付準備金它在不發(fā)生支付需求時是暫時閑置的,發(fā)生支付需求時拿來使用。因此,作為一種支付準備它必須擁有一定的額度,即可以滿足上述支出即可,外匯儲備過少起不到應有的作用,過多又是一種損失和浪費。美國經(jīng)濟學家羅伯特特里芬曾在20世紀70年代,對世界上的二十多個國家進行了研究。結果表明:一國適度的外匯儲備規(guī)模應該是能夠滿足三個月的進口,過多和過少都會影響外匯儲備功效的發(fā)揮。按照這一理論,在我國的國際收支出現(xiàn)逆差的潛在可能和不考慮其他因素的情況下,中國外匯儲備適度規(guī)模應該保持在30105億美元左右,因為我國2014年的進口額為120423億美元,3個月的進口額為30105億美元。[7]

(2)搞好外匯儲備的資產(chǎn)質(zhì)量管理

我國的外匯儲備在2014年12月末已經(jīng)達到了38430.18億美元,如此巨額的外匯儲備作為支付準備金,在常年處于閑置狀態(tài)時,其資產(chǎn)價值的保值與增值問題就顯得極為重要了。比如在人民幣兌美元升值的同時美元也在不斷貶值,我國持有的外匯儲備中的美元資產(chǎn)的價值貶損是顯而易見的,以38430億美元的外匯儲備的65%是美元資產(chǎn)、按照美元貶值32%計算,十年以來因為美元貶值所造成的我國外匯儲備資產(chǎn)的損失約為7993.44億美元,約合55954億人民幣,損失十分巨大。因此,改革管理體制、管理方法勢在必行。應將我國外匯儲備分成三個部分分別進行管理:中央銀行負責對日常支付所需外匯儲備進行管理;國家外匯管理局負責對償付外債的外匯儲備支出進行管理;財政部負責對一部分外匯儲備進行投資性運行管理。各司其職,即可滿足各項用途又可兼顧資產(chǎn)的保值與增值。

(3)建立償債基金保持償債能力

外匯儲備的另一項主要職能是滿足償付外債本息的需要。在國際收支賬戶中,除經(jīng)常賬戶之外,資本與金融賬戶也是影響國際收支和外匯儲備的重要因素。外匯儲備的主要用途之一是償還外債的本息,外債額度越大債務負擔越重,對國家外匯儲備的需求與依賴就越大。由于償付外債會使一國外匯儲備額度下降,影響一國的對外支付能力,所以除了要注意保持債務規(guī)模與結構的合理性之外,還應建立專項的償債資金。因為隨著我國開放程度的不斷擴大,招商引資舉借外債已成為十分頻繁地日常工作,債務規(guī)模也呈逐年上升態(tài)勢,據(jù)國際外管局的數(shù)據(jù)顯示:2005~2013年間我國的債務余額分別為2965.4、3385.9、3892.2、3901.6、4286.5、5489.4、6950、3769.9、8631.7億美元,2014年9月末為8948.35億美元。從2001年到2014年,我國外匯儲備從2123億美元增長到38430億美元,盡管外債規(guī)模也在持續(xù)增長,但是短期外債與外匯儲備之間的占比在此期間從39%降至17.7%。[8]國際上一般認為,短期外債與外匯儲備的占比如果在100%以內(nèi)就能覆蓋償還風險,而目前我國還遠遠低于這一指標。外匯儲備管理體制與模式改革之后我國外匯儲備可能會被縮減,屆時該比例可能會提高,償債風險也可能會顯現(xiàn)。為保障足夠的債務清償力,我國應建立專門的外債償付基金,以保證擁有足夠的債務清償能力。[9]具體方法可以考慮在現(xiàn)有的國家外匯儲備中劃撥出一部分資金,建立專項的償債基金,專款專用,專門管理,單獨運營。

(4)建立外匯平準基金保證人民幣匯率的穩(wěn)定

外匯平準基金一般是實行市場匯率的國家為了維持本幣匯率的穩(wěn)定而設立的用于干預外匯市場維持本國貨幣匯率穩(wěn)定的專項基金。我國的人民幣匯率制度自改革開放之后隨著經(jīng)濟體制改革的不斷深入也經(jīng)歷了若干次的改革,但是目前的人民幣匯率制度仍然沒有全面實行市場匯率制度,但是在市場供求為基礎的人民幣匯率機制下,人民幣匯率的變化越來越受市場供求的影響,呈現(xiàn)出隨市場供求的變化而變化的趨勢。[10]根據(jù)目前的影響貨幣匯率變化的因素,為進一步維護人民幣匯率的穩(wěn)定,也為人民幣匯率市場化變革創(chuàng)造有利條件,目前迫切需要建立外匯平準基金,為人民幣匯率制度改革、也為人民幣匯率水平保持基本穩(wěn)定保駕護航。

[1]宿玉海,孫曉芹.中國外匯儲備結構多目標管理的實證研究[J].國際金融研究,2014,(3).

[2]宿玉海等.人民幣香港銀行間同業(yè)拆借利率與SHIBOR的聯(lián)動性研究[J].東岳論叢,2014,(11).

[3]唐晶星.中國外匯儲備積累動機的動態(tài)研究[J].華南理工大學學報,2014,(10).

[4]霍修堂,丁超.人民幣匯率與我國外匯儲備關系的實證分析[J].現(xiàn)代經(jīng)濟信息,2015,(1).

[5]孔立平.中國外匯儲備資產(chǎn)多層次管理模式構建研究—兼論外匯儲備資產(chǎn)投資多元化[J].經(jīng)濟與管理,2015,(1).

[6]肖云湘等.基于小波的回歸-GARCH模型及其在外匯儲備中的應用[J].上海理工大學學報,2015,(2).

[7]羅斌,劉錦薇,劉嶺.貨幣國際化的關鍵影響因素測度[J].江漢論壇,2015,(1).

[8]湯凌霄,歐陽峣.皮飛兵金磚國家外匯儲備波動的協(xié)動性及其影響因素[J].經(jīng)濟研究,2014,(1).

[9]羅素梅,張逸佳.中國的高額外匯儲備可持續(xù)嗎?[J].國際金融研究,2015,(4).

[10]龍泉,劉紅忠.人民幣跨境結算回流困境分析[J].商業(yè)研究,2013,(7).

責任編輯:蔡 強

F830.9

A

1005-2674(2015)11-069-06

2015-06-12

定稿日期:2015-10-13

劉藝欣(1960-),女,吉林長春人,吉林財經(jīng)大學金融學院教授,長春光華學院專聘教授,主要從事金融學研究;胡慧欣(1993-),女,吉林長春人,吉林財經(jīng)大學金融學院學生,主要從事金融學研究;唐亞暉(1970-),女,黑龍江哈爾濱人,吉林財經(jīng)大學金融學院副教授,主要從事金融學研究;祝國平(1978-),男,吉林通化人,吉林財經(jīng)大學金融學院副教授,主要從事金融學研究。

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16