新預算法視角下央行經理國庫的挑戰與建議

2015-11-30 02:15:27楊瑞娥

時代金融 2015年32期

楊瑞娥

【摘要】新的《中華人民共和國預算法》于2014年8月31日順利通過,明確了繼續實行中國人民銀行經理國庫體制。新預算法視角下,央行經理國庫存在財政資金體外循環、國庫現金管理能力不足、集中收付改革亟待規范、國庫監督權限被弱化等難題,為傳承好經理國庫重任,分別從財政專戶管理,國庫現金管理、集中收付管理、國庫監督管理等方面提出了增強央行履職能力的建議。

【關鍵詞】預算法 經理國庫 財政專戶 現金管理

新《預算法》歷時6年,歷經全國人大常委會四次審議,終于順利通過,中國人民銀行經理國庫的地位終于得到了確定。這是我國深化財稅體制改革,建立現代財政制度的里程碑實踐;是對中央銀行經理國庫30年不斷開拓創新,認真履職的高度認同。基層央行在堅守、傳承、完善好經理國庫重任的同時,如何抓住機遇,迎接挑戰,是新形勢下各級央行亟需面臨的新課題。

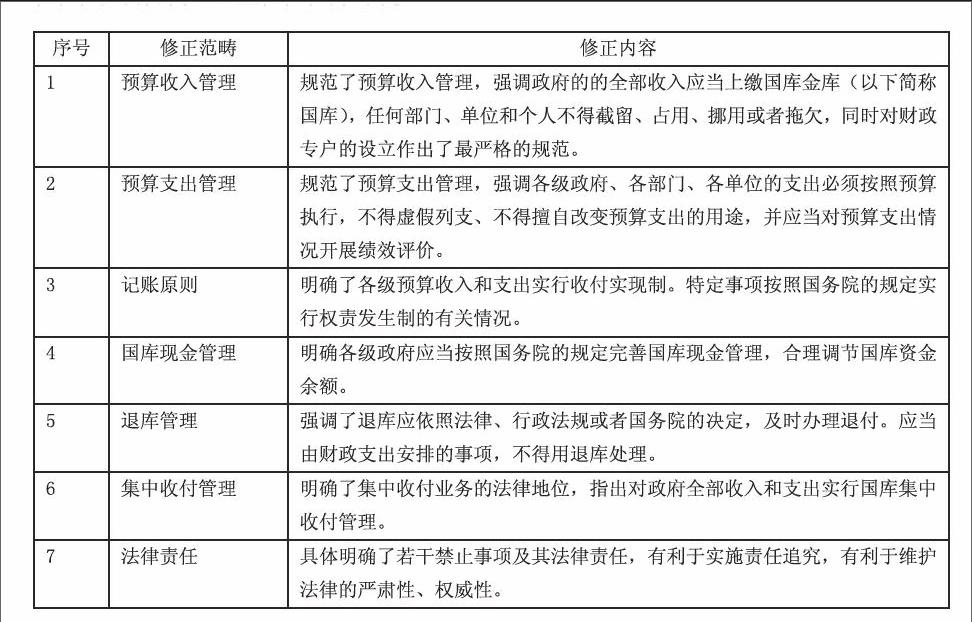

一、新預算法修正的范疇及內容

新的預算法與舊的預算法相比較,在7個方面進一步完善了我國中央銀行經理國庫體制。

二、新預算法下央行經理國庫的挑戰

(一)大量財政資金體外循環

據調查,同一性質的財政資金在不同商業銀行均開有賬戶,財政專戶主要包括預算外資金、非稅收入、社保資金、基建、工資保險、償債準備金、農業綜合開發、農業專項資金、新增建設用地有償使用費、農村義務教育地方專項資金、預撥款、定期存款、貸款資金財政結余等等十幾個種類300多個。由于財政、商業銀行雙向“利益驅動,大量財政性資金“體外循環”,國庫存款急劇下降,據不完全統計,地級市財政專戶的資金規模約為同期日均國庫存款的3倍,這不僅對政府預算安排形成掣肘,對貨幣政策調控產生擾動,也影響國庫監督的范圍和效力,助長了“小金庫”的泛濫,為腐敗提供了可能。

(二)國庫現金管理能力不足

國庫現金管理被稱為是現代國庫管理的核心。隨著財政集中收付制度改革的不斷深化,國庫現金庫存余額不斷增長,2006年我國正式實施中央國庫現金管理起,地方國庫現金管理已在全國6個省市陸續試點,但從總體上看,國庫現金管理作用未能有效發揮,一是國庫現金管理仍滯后于財政集中收付制度改革的進程,未能有效實現“降庫存”的目標;未能有效發揮“熨平波動”的作用;二是國庫現金運營并未直接作用于實體經濟,很多地方政府國庫現金管理采用“財政專戶定期存款管理”,并不能使庫底存量資金直接作用于實體經濟,且易對地方產生逆向激勵,使之脫離預算科學化管理目標,制約存量資金的進一步盤活。

(三)集中收付改革亟待規范

國庫集中收付制度改革后,仍存在如下亟待規范問題:一是國庫核算的資金不完整,預算外資金未納入其核算范疇,不符合真正意義上的預算內、外資金的國庫集中收付。二是非稅收入預算管理不規范,仍存在轄區內市、縣財政部門非稅收入系統不統一,集中支付及會計核算都有各自的要求,部分非稅收入如土地出讓收入、新增建設用地、國有資產有償使用使入等長期滯留財政專戶,入庫時間不確定,成為財政部門調節收入進度的工具。三是先支付后清算的國庫集中支付模式,使得國庫對預算單位資金的監督流于形式。

(四)國庫監督權限被弱化

一是商業銀行代理縣區級國庫的監督權被弱化。商業銀行的性質、經營機制和經營理念,致使他們對財政、征收機關等部門的收入、支出、退庫、更正以及本地國庫經收處的監督明顯減弱,僅限于滿足于日常的國庫賬務核算。二是國庫預算支出監管權被弱化。國庫集中支付電子化改革,取消了紙質憑證、單據流轉,弱化了國庫部門的審核權,無法對預算支出的合規性進行事前審核,即使在事后監督中發現違規,但已支付的財政資金卻也無權追回。三是國庫對財稅部門預收、先撥出后入庫等虛增收入,為提高稅收質量虛假從非稅更正到稅收收入科目的“空轉”等一些政府行為,難以有效發揮監督作用。

三、建議

(一)推進財政專戶清理,建立健全國庫單一賬戶制度

針對財政專戶的管理,新《預算法》明確規定,政府的全部收入應當上繳國家金庫,任何部門、單位和個人不得截留、占用、挪用或者拖欠。對于法律有明確規定或者經國務院批準的特定專用資金,可以依照國務院的規定設立財政專戶。因此一是建議有關部門出臺相關規定,將財政部門理財形成的存款納入財政性存款范圍,全額繳存人民銀行;二是取消非稅收入收繳業務流程中的“財政匯繳專戶”等過渡賬戶,將非稅收入資金統一納入國庫經收開設的“待結算財政款項”科目進行核算,實現非稅收入直繳入庫。三是人民銀行應聯合財政部門,對目前現有的財政專戶進行摸底清理,逐步將現有財政專戶統一歸口到國庫單一賬戶,切實將預算收支行為完整納入國庫體系,逐步建立健全國庫單一賬戶制度。

(二)加快國庫現金管理發展步伐,實現國庫資金的高效管理與運營

新預算法第一次對國庫現金管理做出規定,提出要完善國庫現金管理,合理調節國庫資金余額,充分表示了對國庫現金管理工作的重視。建議:一是加強溝通,緊密協作。國庫現金管理會不同程度地影響到貨幣供應量和市場利率,而且由于國庫現金管理的目標和出發點與貨幣政策有所不同,需要建立密切合作機制,確保政府各項政策的協調執行。二是建立科學的預算體系。科學的預算是國庫現金管理的關鍵。人民銀行國庫部門要準確把握我國國庫資金的收支實況,在科學預算的基礎上,完善國庫收、支、庫存預測機制,科學安排、確定資金的庫存與流動去向,科學合理的管理國庫資金,從根本上盤活財政資金存量;加快使用結余結轉資金和清理財政專戶,降低財政專戶余額。三是加快推進地方國庫現金管理試點。截止2015年6月末全國地方現金余額約為中央國庫現金余額的1.4倍多,因此要在全國6城市推行地方國庫現金管理試點的基礎上,總結經驗,盡快在全國其他各省市推開,不斷探索建立安全、規范的現金管理操作模式,實現地方國庫現金管理的保值增值。

(三)完善國庫集中收付制度,實現國庫收支一本賬

新預算法規定,國家實行國庫集中收繳和集中支付制度,對政府全部收入和支出實行國庫集中收付管理。建議:一是繼續深化國庫單一賬戶改革,逐步取消財政部門在商業銀行開設的各類財政專戶,將財政預算內、預算外資金統一納入到人民銀行國庫單一賬戶,實現統收統支。二是國庫部門要聯合財政部門優化非稅收入收繳系統數據,樹立全轄一盤棋觀念,統一非稅收入系統核算流程,實時掌握非稅收入信息,取消非稅收入匯繳專戶中間環節,逐步實現非稅收入的直繳入庫。

(四)強化國庫監督管理,樹立國庫監督新形象

新預算法對預算收入、預算支出、退庫等做出的法律規定,為人民銀行強化監督職能,提供了強有力的法律基礎。人民銀行在新形勢下,要充分發揮國庫監督職能,一是理順國庫管理體制,建立代理支庫逐步收回機制,對短時間難以收回的代理國庫,央行要加大對代理國庫的檢查指導力度,加強對代理國庫業務現場檢查與非現場檢查,促進代理國庫業務規范化、制度化。二是完善集中支付監管政策依據,制訂適應地方的《國庫集中支付監督管理辦法》,細化監督要求和處罰規定,為集中支付監管提供可操作的依據,保障國庫集中支付電子化的安全性、合規性、效益性。三是樹立國庫監管的權威性。“有為才能有位”,對財稅部門預收、“空調”等一些虛假行為,國庫部門要敢于說“不”,敢于揭示、反映,確保預算數字的真實性、準確性。

參考文獻

[1]《中華人民共和國預算法》.

[2]劉貴生.繼續堅持與完善中央銀行經理國庫體制.《金融時報》2014.9.1.

[3]張群芳.淺談我國國庫現金管理的現狀.《時代經貿》,2013,(11).