公司治理與資本結構調整羊群行為關系研究

2015-11-30 07:42:42謝喬昕

山東工商學院學報 2015年1期

謝喬昕

(浙江工業大學之江學院,杭州310000)

資本結構理論是財務管理領域里的一個重要課題。Modigliani and Miller[1]在一系列嚴格假設下證明得到資本結構與公司價值無關的MM定理,被公認為現代資本結構理論的基石。此后,通過逐步放寬MM定理中的假設,發展形成了權衡理論、代理理論等經典資本結構理論。隨著研究的深入,公司治理在資本結構水平決定及調整過程中所扮演的角色逐漸被國內外學者所關注。

Kim與Sorensen[2]通過研究發現,公司內部人所有權比例與公司的負債水平呈顯著的正相關關系。Friend和Lang[3]認為管理層持股比例的提高會增強管理者風險厭惡程度,產生降低公司負債水平的行為激勵,即所謂的壕溝效應,繼而得到了管理層比例應會對公司負債水平產生負向影響。Mehran[4]利用經驗數據對管理者薪酬、管理層持股比例、投資銀行家在董事會所占比例與公司資本結構之間的關系進行研究,結果表明管理者薪酬、管理層持股比例與投資銀行家在董事會中所占比例對公司的負債水平起到了顯著的正向影響。Firth[5]、Berger、Ofek 和 Kumar[6]等對美國公司治理與資本結構的關聯關系進行了分析,研究結果均顯示管理者持股比例對于公司負債水平的提升具有顯著地阻礙作用。Kumar[7]認為公司股權結構與資本結構存在非線性關系,分散的股權結構以及從屬于集團的公司往往傾向于保持較高的負債融資比例。

近年來,借助國外相關理論研究成果,國內許多學者對中國公司治理對于資本結構的影響進行了相探討。梁彤纓、陳永鑫、陸正華[8]利用27家1999年以前上市的鄉鎮公司改制上市公司的有關數據對股權集中度、管理層兼職情況、高管人員持股比例以及董事會規模等公司治理變量對于資本結構的影響進行了研究。肖作平[9]利用因子分析法對公司治理與資本結構的關系進行分析,結果發現公司治理水平較高的公司具有較高的負債水平。已有文獻更多對公司治理與資本結構靜態水平的關系進行相應地研究,但對于公司治理對于公司動態資本結構調整行為的影響尚未系統深入的研究。除此以外,連玉君[10-12]等人也對該問題進行了一定程度的探討。

綜合而言,盡管有關資本結構調整羊群行為的研究已經積累了一定的成果,但對其具體作用機制以及影響因素等尚缺乏深入的探討。資本結構調整羊群行為主要產生于公司治理框架下管理層風險收益的權衡,由于現實中委托代理關系、信息不對稱問題等因素的干擾,阻礙了管理層尋找最優資本結構的行為動機,促使公司在目標資本結構確定過程中羊群行為的出現(Patel&Hendricks)[13]。中國上市公司在資本結構調整決策中是否存在以其他企業資本結構調整行為為目標的羊群行為特征,具體公司治理機制會對資本結構調整羊群行為產生怎樣的影響,本文旨在對上述問題進行分析并試圖給予解答。

一、公司治理影響資本結構調整羊群行為的理論機制及假說的提出

就公司治理對于資本結構調整羊群行為的具體影響因素而言,公司治理主要從管理層薪酬特征、股權結構與董事會、監事會特征三個方面對資本結構調整羊群行為構成影響。

1.管理層薪酬對經營業績的敏感性與管理層內部薪酬差距是管理層薪酬特征影響資本結構調整羊群行為的主要變量。管理層薪酬對經營業績的高度敏感性能夠提高管理層從良好的經營業績中取得的薪酬份額,強化其優化資本結構提高經營業績的行為動機,從而能夠在一定程度上遏制資本結構調整中羊群行為的發生。管理層薪酬對經營業績的敏感性由管理層貨幣薪酬中變動薪酬的比例與管理層持股比例決定。當管理層持有較高比例的公司股份且貨幣薪酬對于公司經營業績較為敏感時,由此產生較高的風險規避偏好會強化管理層資本結構調整羊群行為傾向。據此提出假設1。

假設1:管理層貨幣薪酬對經營業績的敏感性越高,管理層持股比例越高,公司資本結構調整羊群行為特征越不明顯。

管理層內部薪酬差距對管理層調整資本結構行為的影響可以利用錦標賽理論與行為理論進行解釋。Jensen 和 Meckling[14](1976)認為適當的管理層內部薪酬差距能夠促使管理層團隊競爭的產生,使管理層成員努力發揮才能以改善經營業績。行為理論則認為,高層管理層與低層管理層的薪酬差距容易導致低層次管理者產生被剝削的心理感覺,從而會導致低層次管理人員怠工等行為的發生(Cowherd和Levin e)[15]。根據錦標賽理論,管理層內部薪酬差距的擴大有利于管理層努力程度的提升,有利于遏制管理層盯住其他公司進行資本結構調整的羊群行為發生。從行為理論角度分析,管理層內部薪酬差距的存在會對低層次管理人員工作積極性產生負面作用,弱化其搜尋最優資本結構調整方案的動力,同時使低層次管理層在進行資本結構調整決策時具有推卸責任的行為傾向,強化公司資本結構調整羊群行為特征。據此,提出假設2。

假設2a:如果錦標賽理論效應強于行為理論效應,管理層內部薪酬差距較大的公司在資本結構調整方面的羊群行為特征越不明顯;

假設2b:如果行為理論效應強于錦標賽理論效應,管理層內部薪酬差距較大的公司在資本結構調整方面的羊群行為特征越明顯。

2.股權結構對于資本結構調整羊群行為的影響主要通過股權性質、股權集中度與股權制衡度實現。由于國有公司存在所有者缺位問題以及管理層與國有資產監督機構之間信息不對稱導致監管成本的存在,管理層怠于搜尋最優資本結構調整方案的行為不易受到監督機構的發現及懲處。同時,與其他公司相仿的資本結構調整行為在資本結構調整決策失敗時管理層承擔責任相對較輕,國有公司管理者薪酬與經營業績相關性弱于民營公司,這些因素都強化了國有企業管理層在資本結構決策中的保守傾向,較非國有企業更容易采用盯住其他公司的資本結構調整方式。據此,提出假設3。

假設3:國有企業較非國有企業在資本結構調整中羊群行為特征更為明顯。

股權集中度對于資本結構調整羊群行為的影響可以從兩方面討論。一方面,股權集中度的提高有利于減少股權分散狀況下股東搭便車行為傾向對公司運營造成的消極影響。監督成本的存在使得股東具有搭便車行為傾向,從而導致管理層怠工行為缺乏必要的監督,不利于遏制管理層在資本結構調整中的羊群行為。另一方面,股權集中度的提高增強了大股東對于公司經營的干預動機,由于大股東與管理層之間信息不對稱,大股東的風險規避偏好可能促使其干預管理層以最優資本結構為導向的資本結構調整方案,從而使得公司在資本結構調整的決策中呈現羊群行為特征。現實中,受信息不對稱以及專業知識有限等因素限制,股東很難判斷管理層在調整資本結構決策中是否以企業價值最大化為目標,因而股權集中度的提高對于羊群行為特征的影響主要受大股東風險規避偏好作用。

股權制衡度對于資本結構調整羊群行為的影響也可分為兩點探討:一是股權制衡度的提高能夠遏制大股東對于公司日常經營的干預活動,促使管理層在資本結構調整決策時更趨于理性,有利于減少公司資本結構調整中的羊群行為特征;二是股權制衡度過高,不同股東間的博弈會導致決策效率的低下,從而迫使管理層選擇與其他公司相仿的資本結構調整行為,對資本結構調整中的羊群特征起到強化作用。因此,提出假設4、5。

假設4:股權集中度的提高對資本結構調整羊群行為特征構成正向影響。

假設5:股權制衡度與資本結構調整羊群行為亦呈U型關系,當股權制衡度處于較低的區間時,股權制衡度的提高會制約資本結構調整羊群行為的發生,當股權制衡度處于較高的區間時,股權制衡度的提高則更易導致資本結構調整羊群行為的發生。

3.董事會、監事會在公司治理中扮演重要角色,其對資本結構調整羊群行為的作用主要受董事會規模、董事會獨立性以及監事會規模等三方面因素的影響。董事會規模的擴大能夠提高股東對于管理層的監督力度,防止管理層怠工行為的出現,會對公司資本結構調整中的羊群行為特征產生一定弱化作用,但龐大的董事會規模會導致決策效率的降低并增強董事推卸責任的行為傾向,從而使得與其他公司相仿的資本結構調整方案更易被通過。獨立董事的引入旨在提高董事會決策的獨立性、科學性,獨立董事出于職業操守、個人聲譽的考慮往往有助于強化董事會對管理層監督的有效性,從而有助于管理層盯住其他公司進行資本結構調整的行為傾向得到遏制。監事會的產生在一般意義上能夠控制代理風險與降低代理成本,監事會規模的擴大能夠提高監事會對管理層監督的有效性,有利于防止管理層資本結構調整羊群行為的產生。據此,提出假設6、7、8。

假設6:董事會規模與資本結構調整羊群行為正相關。

假設7:董事會獨立性的提高有利于弱化公司資本結構調整的羊群特征。

假設8:監事會規模的擴大有利于弱化公司資本結構調整的羊群特征。

二、實證分析

1.數據的來源。本文的數據均來自CCER(中國經濟研究中心)數據庫與RESSET(銳思)數據庫,研究對象為2006年12月31日前上市的滬深股市制造業上市公司。樣本數據區間為2008至2012年。剔除ST、PT公司以及個別變量指標異常的公司后,最后得到樣本公司673家。

2.研究變量設定及模型構建。實證分析分兩部分進行,首先對制造業上市公司資本調整行為羊群效應的存在性進行研究,然后對公司治理對資本結構調整行為羊群效應的影響進行考察。

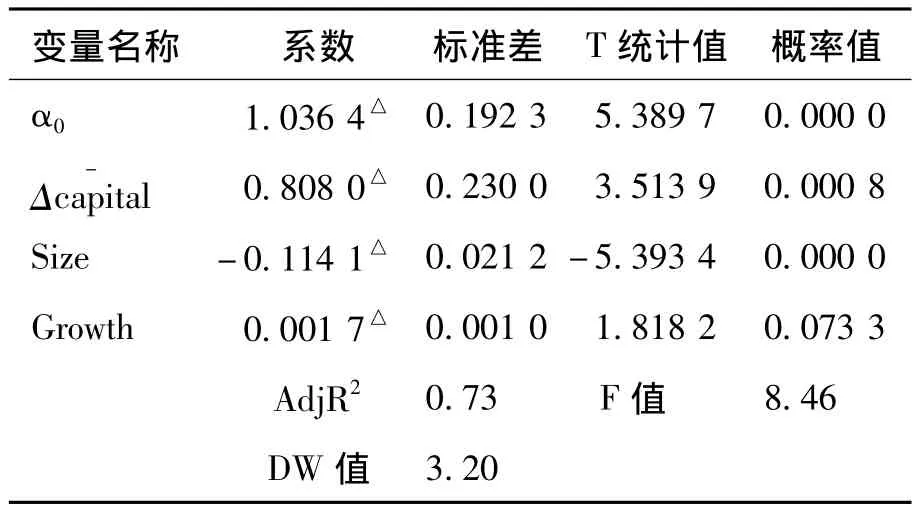

在第一部分的實證模型中,本文以公司資產負債率的變動幅度Δcapitali;t作為被解釋變量,行業平均資產負債率變動幅度

若變量系數α1通過顯著性檢驗且近似于1,說明資本結構調整羊群行為客觀存在。

在第二部分的實證分析中,結合理論模型的分析結果,構建實證模型:

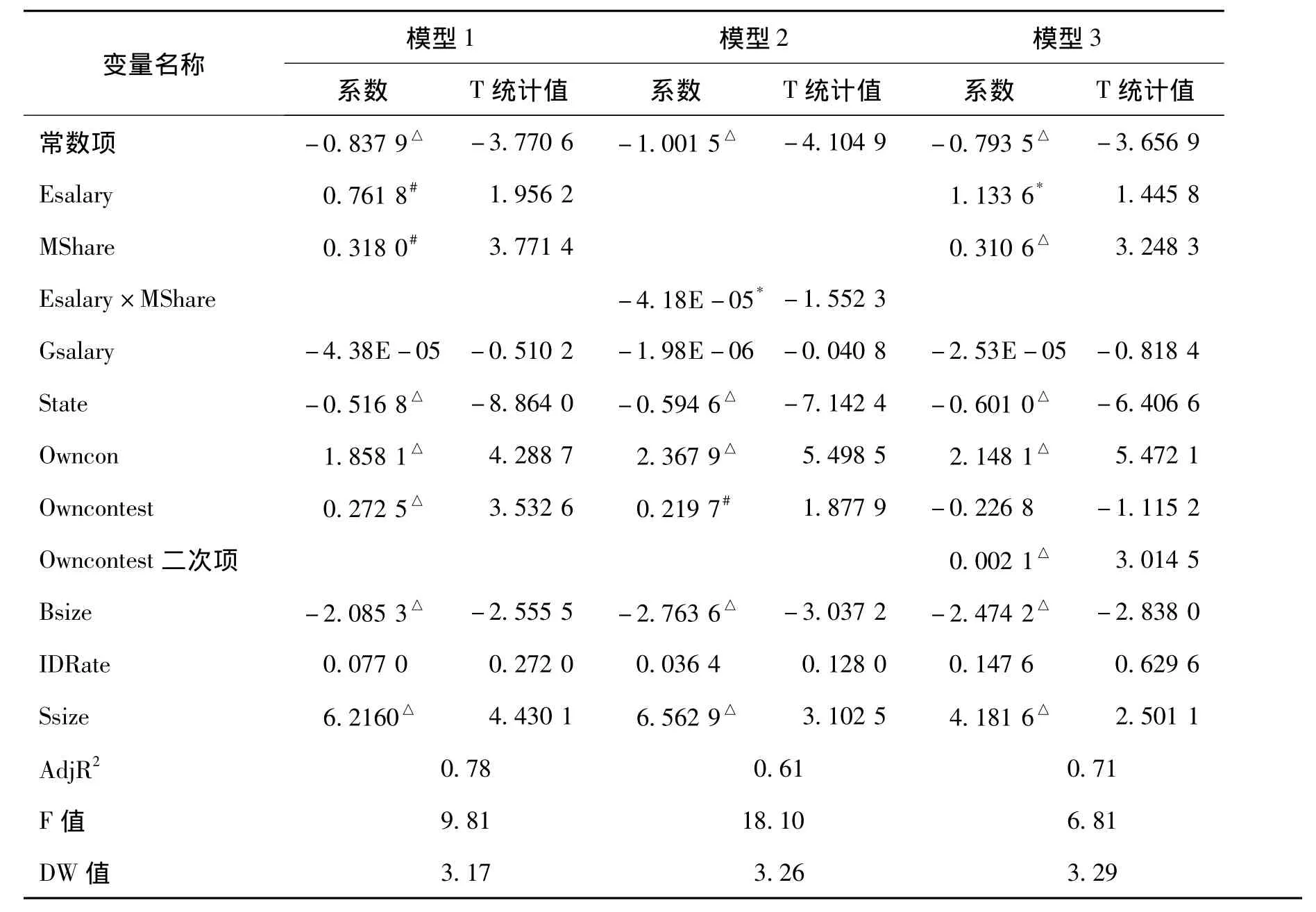

其中資本結構調整羊群行為Herd作為被解釋變量,使用(公司資產負債率調整幅度/行業平均資產負債率調整幅度-1)的絕對值度量,該變量值越接近于0,羊群行為特征越明顯。;公司治理變量Governi;t作為解釋變量包括管理層薪酬對公司業績的彈性系數 Esalary、管理層持股比例MShare、管理層內部薪酬差距Gsalary、股權性質State、股權集中度 Owncon、股權制衡度 Owncontest、董事會規模Bsize、獨立董事比例IDRate、監事會規模Ssize等9個變量,另外通過引入管理層薪酬對公司業績的彈性系數與持股比例交叉項Esalary×MShare與股權制衡度Owncontest的二次項以驗證假設1和假設5。

3.實證結果分析。利用F檢驗與Hausman檢驗選擇面板模型,根據(7)式回歸得到結果如表1所示。

表2是公司治理對于資本結構調整羊群行為影響的實證回歸結果。從模型1得出,管理層薪酬對公司業績的彈性Esalary以及管理層持股比例MShare的變量系數顯著為正,說明兩者的提高有助于弱化管理層在資本結構調整時的羊群行為傾向;模型2中管理層薪酬彈性與持股比例的交叉項Esalary×MShare系數顯著為負,說明當管理層持有較高股份時,管理層薪酬彈性越高會加劇其風險規避偏好,并對羊群行為傾向產生強化作用,從而對假設1構成支持。管理層內部薪酬差距Gsalary的變量系數在模型中均為負數,說明管理層內部薪酬越大,資本結構調整羊群行為特征越明顯,支持了假設2b,但由于行為理論效應與錦標賽理論效應相互抵消的作用,導致變量系數未能通過顯著性檢驗。股權性質State的系數顯著為負,意味著國有公司在資本結構調整中較民營公司更易產生羊群行為特征,支持了假設3。股權集中度Owncon的系數顯著為正,說明股權集中度越高,羊群行為特征愈明顯,與假設4不相吻合,這可能由于制造業中非國有企業占據主體地位,而非國有企業的股東、管理者往往具有較強地以冒險創新為特征的企業家精神,因此股權集中度的提高對于資本結構調整行為的影響沒有因股東風險規避偏好而產生與其他企業趨同的行為特征,反而使得管理層依據公司情況但有別于其他企業的資本結構調整方案更易受到股東支持通過。從模型2可知,股權制衡度Owncontest的一次項變量系數為正,而二次項變量系數為負,說明股權制衡度與資本結構調整羊群行為存在U型關系,驗證了假設5。董事會規模Bsize的影響系數在模型1~3中均顯著為負,說明董事會規模的擴張會強化管理層資本結構調整羊群行為傾向,證實了假設6。獨立董事比例IDRate與監事會規模的變量系數在全部模型中均為正,其中獨立董事比例的變量系數未能通過顯著性檢驗,說明獨立董事比例的提高與監事會規模的擴大能在一定程度上遏制管理層資本結構調整羊群行為,但提高獨立董事比例的作用相對有限,支持了假設7、8。

表1 資本結構羊群行為存在性回歸結果

表2 公司治理影響資本結構羊群行為回歸結果

三、研究結論

綜上所述,本文得到結論如下:(1)管理層薪酬彈性越高,持股比例越高,公司資本結構調整羊群行為特征越不明顯,但較高的持股比例與較大彈性的薪酬安排同時存在時,則會對羊群行為特征產生強化作用;(2)管理層內部薪酬差距的拉大會在一定程度上強化資本結構調整羊群行為特征但作用并不顯著;(3)國有企業較非國有企業更易在資本結構調整方面產生羊群行為特征;(4)股權集中度的提高有助于弱化資本結構調整的羊群行為特征,股權制衡度與羊群行為特征存在U型關系;(5)董事會規模的擴張更易導致資本結構調整羊群行為的產生,而監事會規模以及獨立董事比例的提高則能夠在一定程度上遏制資本結構調整羊群行為。

一個完善的公司治理不僅能夠對管理層不作為行為構成有效監督,也不應阻礙管理層以企業價值最大化為目標努力行為的實施。基于此,公司在管理層薪酬體系設計時充分考慮管理層持股比例而非盲目提高管理層薪酬敏感度,維持適度的管理層內部薪酬差距,適當提高股權集中度水平,保持合理的股權制衡度,約束董事會規模的過度擴張,提高獨立董事比例及擴大監事會規模有助于管理層根據企業自身情況而非盯住其他企業調整資本結構,從而有助于企業價值最大化目標的實現。

[1]Modigliani,Miller.The cost of capital,corporation finance and the theory of investment[J].The American Economic Review,1958,(48):261 -297.

[2]Kim W S,E H Sorensen.Evidence on the Impact of the Agency Costs of Debt in Corporate Debt Policy[J].Journal of Financial and Quantitative Analysis,1986,(21):131 -144.

[3]I Friend,LHP Lang.An empirical test of the impact of managerial self- interest on corporate capital structure[J].Journal of Finance,1988,(43):271 -281.

[4]Hamid Mehran.Executive Incentive Plan,Corporate Control and Capital Structure[J].Journal of Financial and Quantitative A-nalysis,1992,(27):539 -560.

[5]Michael Firth.The Impact of Institutional Stockholders and Managerial Interests on the Capital Structure of Firms[J].Managerial and Decision Economics,1995,(16):167 -175.

[6]Berger,G Philip,Ofek,Eli,Yermack,David L.Managerial Entrenchment and Capital Structure Decisions[J].Journal of Finance,1997,(52):1411 -1438.

[7]Kumar,Jayesh.Does Ownership Structure Influence Firm Value - Evidence from India[R].India:India Gandhi Institute of Development Research,2004.

[8]梁彤纓,陳永鑫,陸正華.鄉鎮企業改制上市公司治理結構與融資結構相關性分析[J].當代經濟科學,2001,(6):34-40.

[9]肖作平.股權結構對資本結構選擇的影響[J].當代經濟科學,2004,(1):1-8.

[10]連玉君.目標資本結構確定與經理人行為模式[J].南方經濟,2006,(7):54-64.

[11]況學文,何恩良,徐新華.行業內上市公司債務權益選擇中的羊群行為-來自我國上市公司的經驗證據[J].商業經濟與管理,2008,(2):69 -80.

[12]皮莉莉.中國上市公司資本結構調整中的羊群行為研究[J].廣東商學院學報,2010,(5):34-47.

[13]Patel J,R Zeckhauser,D Hendricks.The Rationality Struggle:Illustrations from Financial Markets[J].American Economic Review,1991,(81):232 -236.

[14]Michael C,Jensen William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(10):305 -360.

[15]Cowherd M Douglas,David I Levine.Product Quality and Pay Equity between Lower Level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992,(37):302 -320.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

哲學評論(2021年2期)2021-08-22 01:53:34

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50